HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Stuttgart für das 1. Halbjahr 2022

- Zum Logistikmarkt der Wirtschaftregion

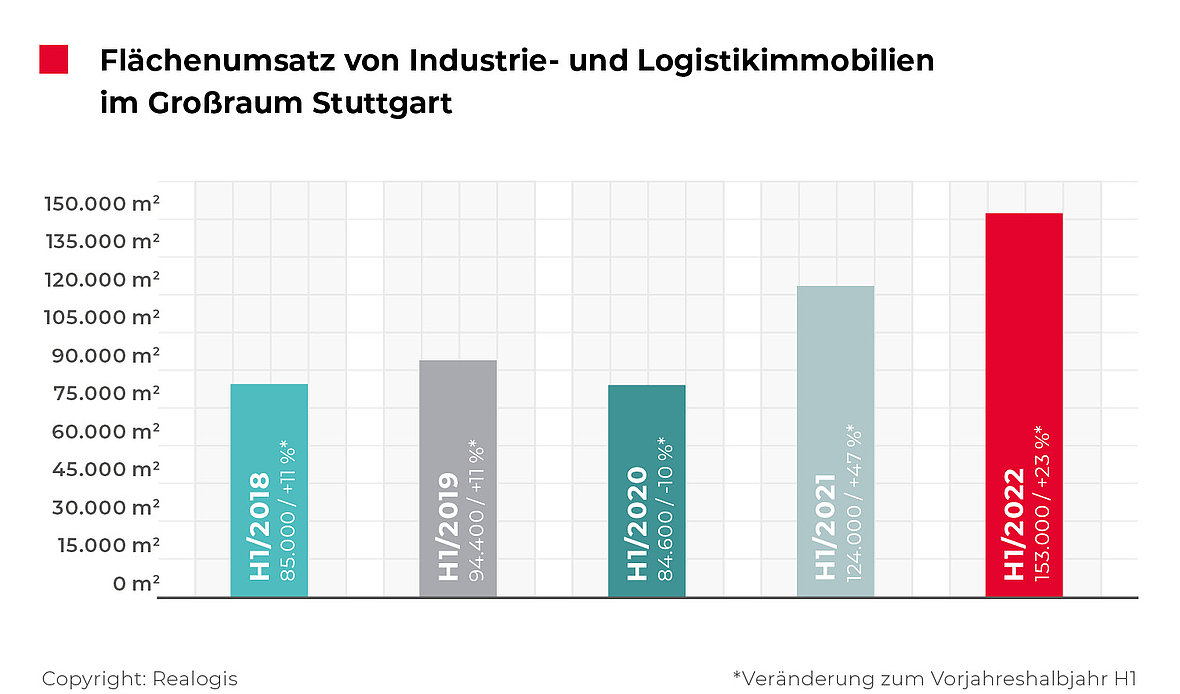

Der Markt für Industrie- und Logistikimmobilien Stuttgart in der Metropolregion hat in den Monaten Januar bis Juni 2022 ein Rekordergebnis eingefahren. Laut unseren Berechnungen sind von allen Marktteilnehmern im ersten Halbjahr 153.000 m² Fläche neu vermietet worden. Das Ergebnis des Vorhalbjahreszeitraums von 124.000 m² ist um deutliche 23,4 % getoppt und das aktuelle Halbjahresergebnis ist das stärkste seit 2014. Auch der 5-Jahresschnitt von 108.200 m² ist um deutliche 41,4 % übertroffen worden. Insgesamt haben wir 29 Abschlüsse durch alle Marktteilnehmer registriert.

In the first halves of the years 2017 to 2020, the market was approaching the 90,000 m² mark rather than 100,000 m², let alone the record result to date of 150,000 m.

The availability of large spaces and three top deals in this category were what tipped the scales in the first half of the year. This situation is definitely something special for the Stuttgart market. By way of comparison, in the same period of the previous year there was only one major deal by Yahee GmbH for 20,800 m².

Fakten

Stuttgart übertrifft 150.000 m²-Marke

+23,4 % Zuwachs gegenüber Vorjahresergebnis

Starkes Ergebnis auf ungewöhnlich viele Großabschlüsse zurückzuführen

Über zwei Drittel der neu vermieteten Flächen in Bestandsobjekten

Böblingen läuft Ludwigsburg den Rang ab

Handel/ E-Commerce im Branchenranking erneut vorn

- Durchschnittsmiete steigt im Gegensatz zum Vorjahr

- Investmentmarkt: Handvoll Einzelabschlüsse

Über 70% der neu vermieteten Flächen fanden in Bestandsobjekten statt

Hauptverantwortlich für das gute Ergebnis sind Vermietungen in Bestandsobjekten mit einem Anteil von 74,3 % bzw. 113.700 m². Dagegen hat nur rund ein Viertel des Umsatzes mit 39.300 m² in Neubauobjekten stattgefunden.

Wesentliche Umsatzbringer

REWE, Landkreis Böblingen, ca. 35.000 m² (Bestand), Handel

E. Breuninger GmbH & Co. KG, Landkreis Ludwigsburg, ca. 22.282 m² (Bestand), E-Commerce

Robert Bosch GmbH, Landkreis Esslingen, ca. 10.525 m² (Neubau), Industrie/ Produktion

Yusen Logistics, Landkreis Esslingen, ca. 9.087 m² (Neubau), Logistik/ Spedition

Trumpf GmbH, Landkreis Böblingen, ca. 8.768 m² (Neubau), Industrie/ Produktion

In den ersten sechs Monaten war Stuttgart ein eindeutiger Mieter-Markt. Alle Anmietungen fanden ausnahmslos in Objekten von dritten Eigentümern statt.

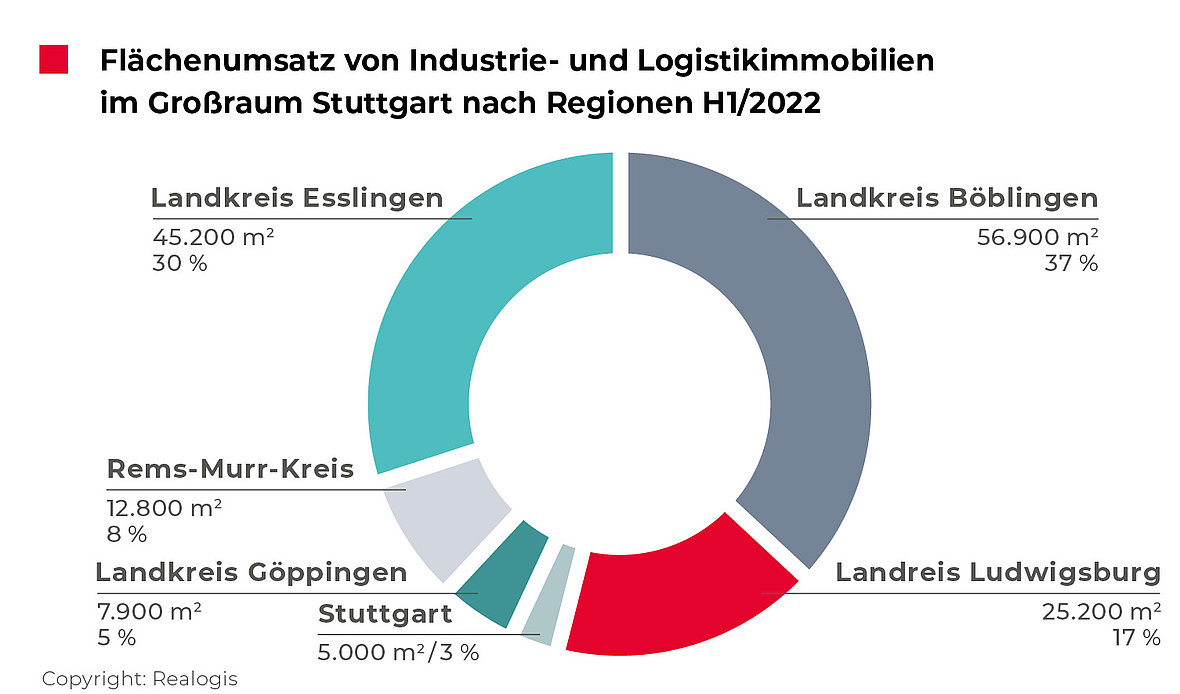

Böblingen läuft Ludwigsburg den Rang ab

Im abgelaufenen Halbjahr vereinte der Landkreis Böblingen mit 56.900 m² bzw. einem Anteil von 37,2 % den größten Flächenumsatz auf sich (H1 2021: 27.000 m² bzw. 21,8 %) und gewinnt aktuell von allen Regionen mit 15,4 Prozentpunkten am deutlichsten an relativer Bedeutung.

Zwei der 5 Top-Vertragsabschlüsse im Berichtszeitraum entfallen auf Böblingen. Den größten Abschluss hat Rewe gezeichnet, mit über 35.000 m² in einer Bestandsimmobilie.

Zudem hat die Trumpf GmbH über ca. 8.768 m² in einer Neubauimmobilie angemietet. Insgesamt vereinen die beiden Abschlüsse rund 43.768 m² auf sich bzw. drei Viertel des Flächenumsatzes im Landkreis Böblingen.

Zweitplatziert ist der Landkreis Esslingen mit 45.200 m² bzw. 29,5 % (H1 2021: 30.300 m² bzw. 24,4 %, + 5,1 Prozentpunkte). In dieser Region sind zwei weitere Top-Abschlüsse verortet, beide in Neubauten: Die Robert Bosch GmbH mit ca.10.525 m² und Yusen Logistik mit ca. 9.087 m². Zusammen vereinen sie 19.612 m² auf sich, was 43,4 % des dortigen Flächenumsatzes ausmacht.

Auf dem dritten Rang rangiert der Landkreis Ludwigsburg mit 25.200 m² bzw. einem Anteil von 16,5 %, kommend vom ersten Rang in H1 2021 mit 57.000 m² bzw. 46 %. Diese Region büßt damit von allen anderen am deutlichsten an Bedeutung ein und verliert 29,5 Prozentpunkte am anteiligen Flächenumsatz verglichen zum Vorjahreszeitraum. Allerdings hat sich der Landkreis Ludwigsburg mit der Ansiedlung der E. Breuninger GmbH & Co. KG über ca. 22.282 m² in einer Bestandsimmobile eine der Top-Adressen des E-Commerce sichern können.

Viertplatziert ist der Rems-Murr-Kreis mit 12.800 m² bzw. 8,4 %, kommend vom letzten Rang im Vorjahreszeitraum, dort lag keine Vermietung vor. Auf dem vorletzten Rang befindet sich Göppingen mit 7.900 m² bzw. 5,2 % (H1 2021: 400 m² bzw. 0,3 %). Letztplatziert ist die Stadtregion Stuttgart mit 5.000 m² bzw. 3,3 % (H1 2021: 9.300 m² bzw. 7,5 %).

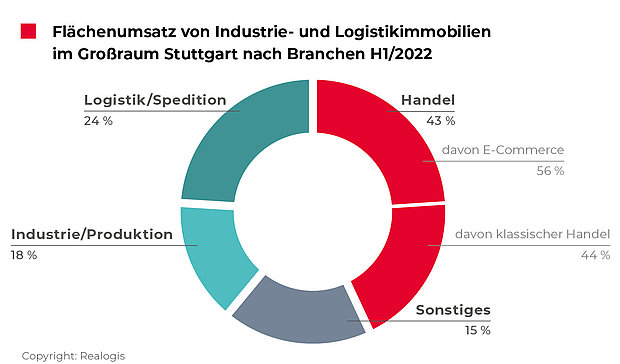

Handel im Branchenranking erneut vorn

Unter allen Branchen kann sich erneut wie im Vorjahreszeitraum der Handel (inkl. E-Commerce) behaupten. Mit 66.100 m² Flächenumsatz ist der Handel für 43,2 % des Gesamtergebnisses verantwortlich (H1 2021: 49.400 m² bzw. 39,8 %; +3,4 Prozentpunkte).

Die Aufteilung zwischen klassischem Handel und E-Commerce liegt unserer Beobachtung nach in dem abgelaufenen Halbjahr enger zusammen als im Vorjahreszeitraum. Aktuell entfallen 55,5 % auf den klassischen Handel (bzw. 36.700 m²), 44,5 % trägt der E-Commerce bei (bzw. 29.400 m²). Im Vorjahreszeitraum führte noch der E-Commerce mit deutlichen 71,9 % bzw. 35.500 m² vor dem klassischen Handel mit 28,1 % bzw. 13.900 m².

Den Großteil des Flächenumsatzes der Branche Handel/E-Commerce haben die beiden Top-Abschlüsse Rewe und Breuninger beigetragen (insgesamt rund 57.282 m² bzw. 86,7 %).

Im Branchenranking folgt Logistik/ Spedition mit einem Anteil von 23,6 % bzw. 36.100 m² (H1 2021: 28,4 % bzw. 35.200 m²). Mit Yusen Logistics entfällt einer der Top-Abschlüsse auf diese Branche und steuert rund ein Viertel des Flächenumsatzes der Branche (25,2 %) bei.

Drittplatziert ist Industrie/ Produktion mit 27.300 m² bzw. 17,8 % (H1 2021: 18.400 m² bzw. 14,8 %). Die Branche verzeichnet mit Robert Bosch GmbH und Trumpf GmbH zwei Top-Abschlüsse. Die Sammelkategorie „Sonstiges“ kommt auf 23.500 m² bzw. 15,4 % (H1 2021: 21.000 m² bzw. 16,9 %).

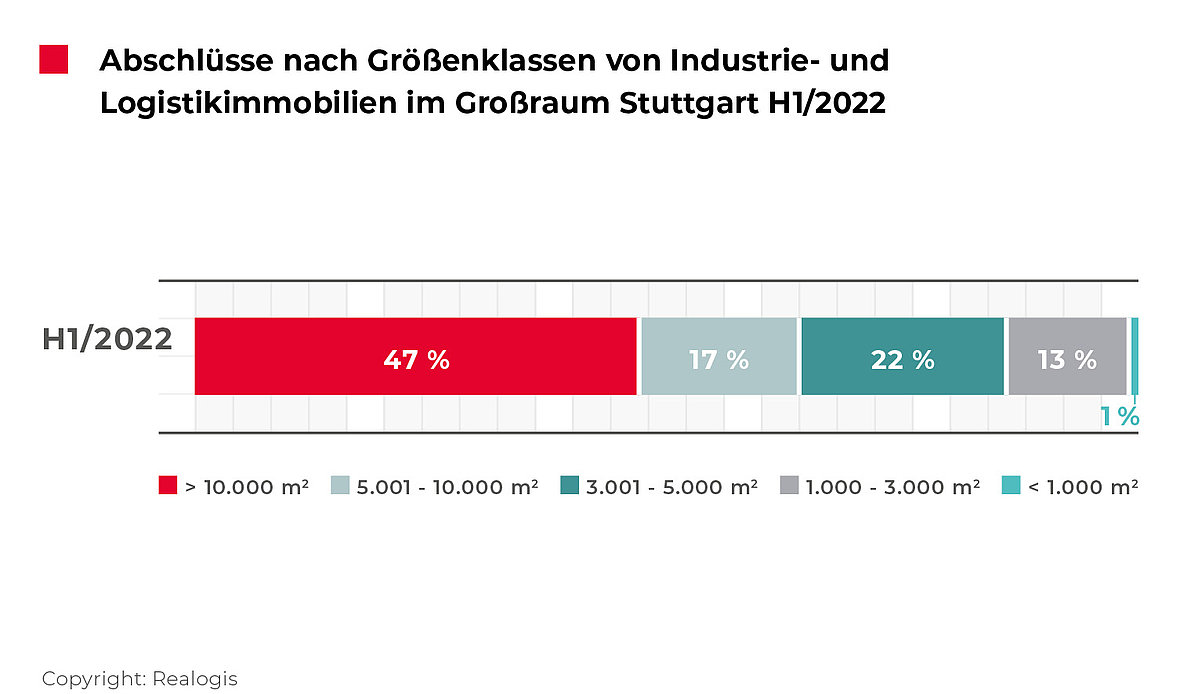

Größenklasse: Großflächen ragen im Berichtszeitraum heraus

Die Größenklasse ab 10.001 m² vereint im ersten Halbjahr 71.200 m² bzw. 46,5 % des durch alle Marktteilnehmer erzielten Gesamtumsatzes in der Metropolregion Stuttgart auf sich. Im Vorjahr war die Kategorie der Großflächen noch drittplatziert mit 21.900 m² bzw. 17,7 %. Damit kann sie deutliche 28,9 Prozentpunkte an relativer Bedeutung zulegen und den Flächenumsatz absolut mehr als vervierfachen.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Durch das überaus starke Abschneiden der größten Größenklasse büßen alle anderen Flächenkategorien im Vorjahresvergleich an relativer Bedeutung ein. Größere Flächen zwischen 5.001 und 10.000 m² vereinen 26.400 m² auf sich bzw. 17,3 % (Platz 3). Im Vorjahr waren sie noch mit 46.600 m² bzw. 37,6 % erstplatziert und verlieren von allen Größenklassen mit 20,3 Prozentpunkten am deutlichsten an relativer Bedeutung.

Mittelgroße Flächen zwischen 3.001 und 5.000 m² belegen den zweiten Rang mit 33.500 m² bzw. 21,9 % (H1 2021: 30.900 m² bzw. 24,9 %). Kleinere bis mittlere Flächen zwischen 1.000 m² und 3.000 m² landen auf dem vorletzten Platz mit 19.800 m² bzw. 12,9 % (H1 2021: 20.300 m² bzw. 16,4 %) und Kleinstflächen unter 1.000 m² bilden wie im Vorjahreszeitraum das Schlusslicht mit 2.100 m² bzw. 1,4 % (H1 2021: 4.300 m² bzw. 3,5 %).

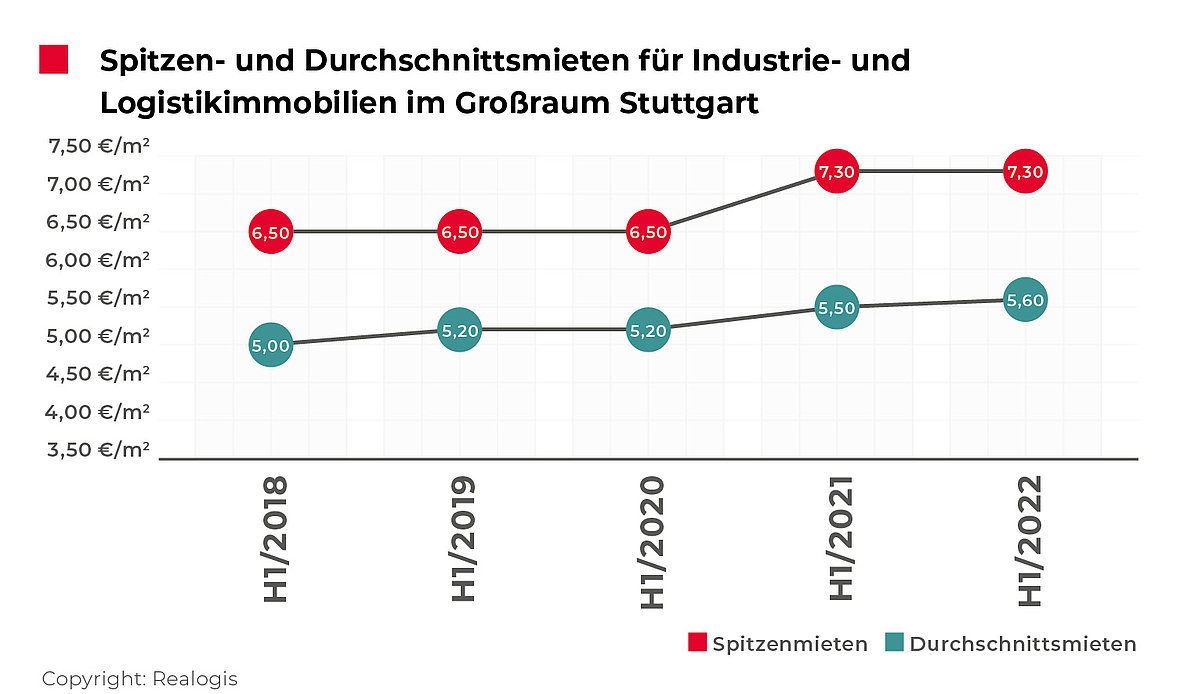

Spitzenmiete stagniert, Durchschnittsmiete steigt

Die Spitzenmiete für moderne Industrie- und Logistikimmobilien in Stuttgart verharrt auf dem Wert des Vorjahreszeitraumes von 7,30 €/m², was weiterhin den aktuellen Höchstwert in der Halbjahresbetrachtung darstellt und auf eine Erhöhung um 12,3 % im ersten Halbjahr 2021 zurückgeht (kommend von 6,50 €/m² in H1 2020). Der 5-Jahresschnitt von 6,82 €/m² wurde um 7 % übertroffen.

Die Durchschnittsmiete des Logistikmarkt Stuttgart ist deutlich dynamischer und steigt zum vierten Mal innerhalb der letzten fünf ersten Halbjahre. Aktuell liegt sie bei 5,60 €/m² bzw. einer Verteuerung um 1,8 % (H1 2021: 5,50 €/m², +5,8 %). Die Durchschnittsmiete übertrifft den 5-Jahresschnitt von 5,30 €/m² um 5,7 %.

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an