HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Hamburg für das 1. Halbjahr 2022

- Zum Logistikmarkt der Wirtschaftregion

Hamburger Industrie- und Logistikimmobilienmarkt kann seinen Rekordumsatz aus Vorjahr nicht halten

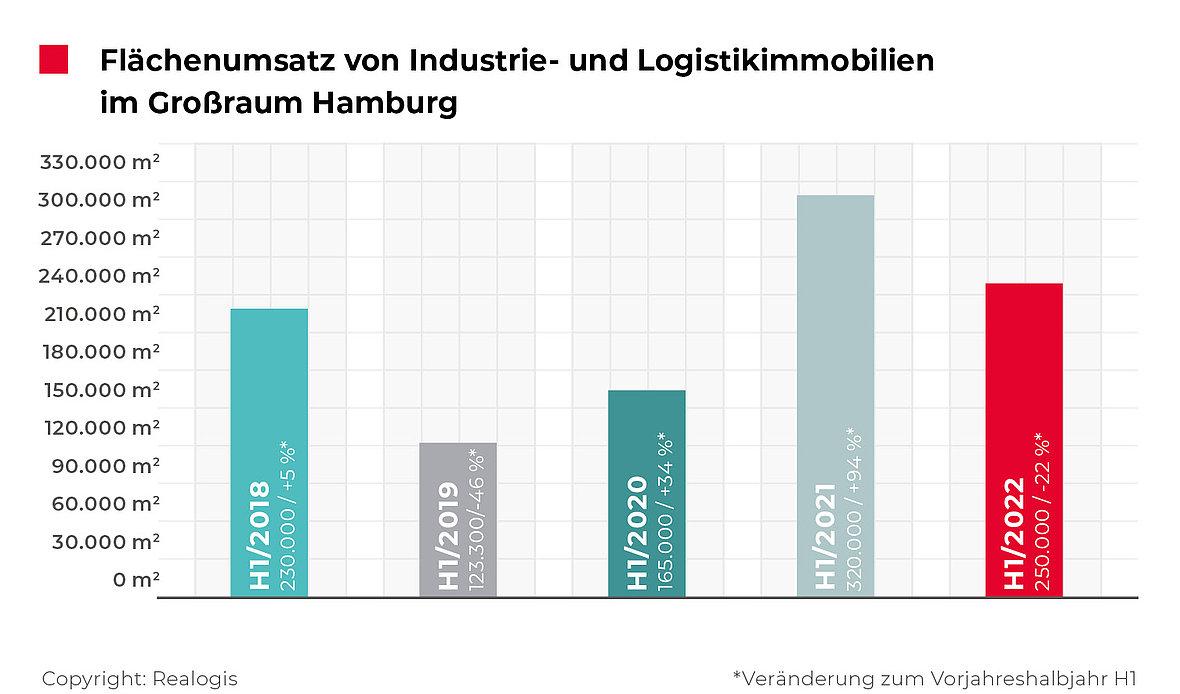

Der Hamburger Industrie- und Logistikimmobilienmarkt kann seinen Rekordumsatz aus dem Vorjahreszeitraum nicht halten. Ein durch alle Marktteilnehmer erzielter Flächenumsatz von 250.000 m² in den Monaten Januar bis Juni 2022 stellt zwar mit dem zweitstärksten Halbjahr der letzten fünf Berichtszeiträume ein insgesamt gutes Halbjahr dar, verfehlt aber das Vorjahresergebnis von 320.000 m² um deutliche 21,9 %. Der 5-Jahresschnitt der ersten Halbjahre von 217.660 m² konnte allerdings um deutliche 14,9 % übertroffen werden.

Der Rückgang liegt unserer Einschätzung nach nicht an der Nachfrage, diese ist weiterhin sehr stabil. Verantwortlich für den Rückgang des Vermietungsgeschäftes ist das knappe Flächenangebot im gesamten Logistikmarkt Hamburg und in der Folge kaum nennbare neue Projektentwicklungen.

Fakten

Knappes Angebot schlägt voll durch – kaum Entwicklertätigkeiten

Jeder zweite Quadratmeter im Hamburger Süden vermietet

Logistik erneut vor Handel und Industrie

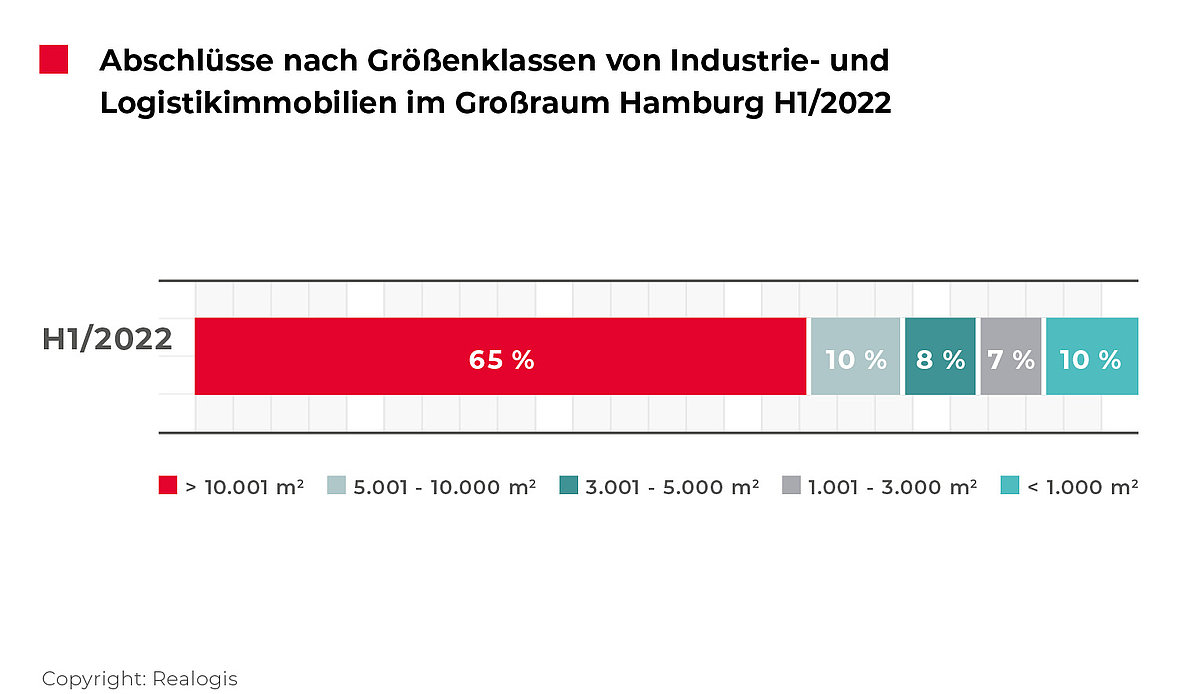

Großflächen dominieren mit 65 %

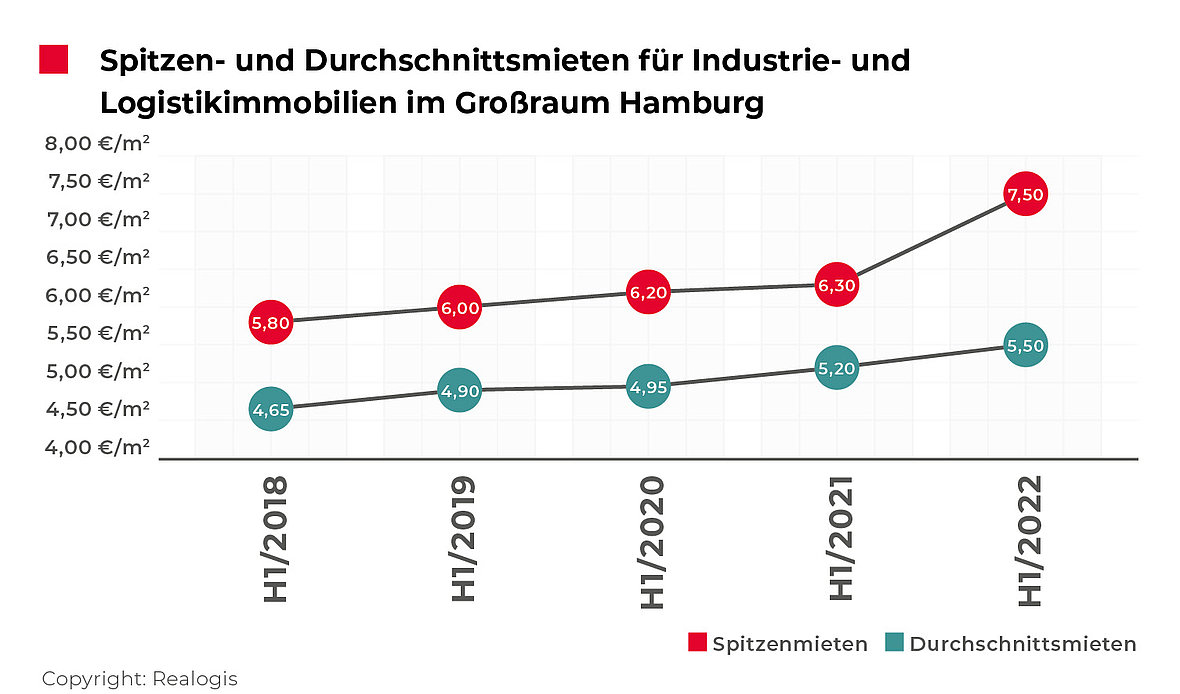

Spitzenmiete steigt erstmals auf 7,50 €/m²

Aussicht: Stabile Nachfrage erwartet – Branche Produktion kommt zurück

Besonders die Großabschlüsse ab 10.000 m² haben mit 162.500 m² zum aktuellen Ergebnis beigetragen. Alle fünf Top-Abschlüsse liegen über der 10.000er-Marke.

Während im Hamburger Markt Fremdnutzer dominieren – auf sie entfallen 162.500 m² bzw. 65 % des Flächenumsatzes – ist etwa ein Drittel des Flächenumsatzes mit 80.000 m² bzw. 32 % durch Eigennutzer umgesetzt worden.

Beinahe drei Viertel aller Flächen (73 %) sind in sogenannten Big Boxes vermietet worden. Das sind Objekte, die nicht in Gewerbeparks verortet sind und logistisch genutzt werden, eine Hallenfläche von 10.000 m² sowie eine Höhe von 10 m übersteigen und einen Büroanteil von weniger als 20 % aufweisen. Auf sie entfallen 182.500 m². Knapp ein Viertel der Flächen entfallen auf Gewerbeparks mit 23 % bzw. 57.500 m² und die restlichen 10.000 m² fielen weder in Big-Boxes noch in klassische Gewerbeparks.

Wesentliche Umsatzbringer

Pfaff Logistik GmbH, HH-Umland Ost, ca. 29.500 m² (Bestand), Logistik

JYSJ SE, HH-Süd, ca. 24.000 m² (Neubau), Handel

Bechtle AG, HH-Süd, ca. 18.800 m² (Neubau), Logistik

Fiege Logistik, HH-Ost, ca. 18.500 m² (Neubau), Logistik

Aldi, HH-Umland Ost, ca. 15.000 m² (Naubau), Handel

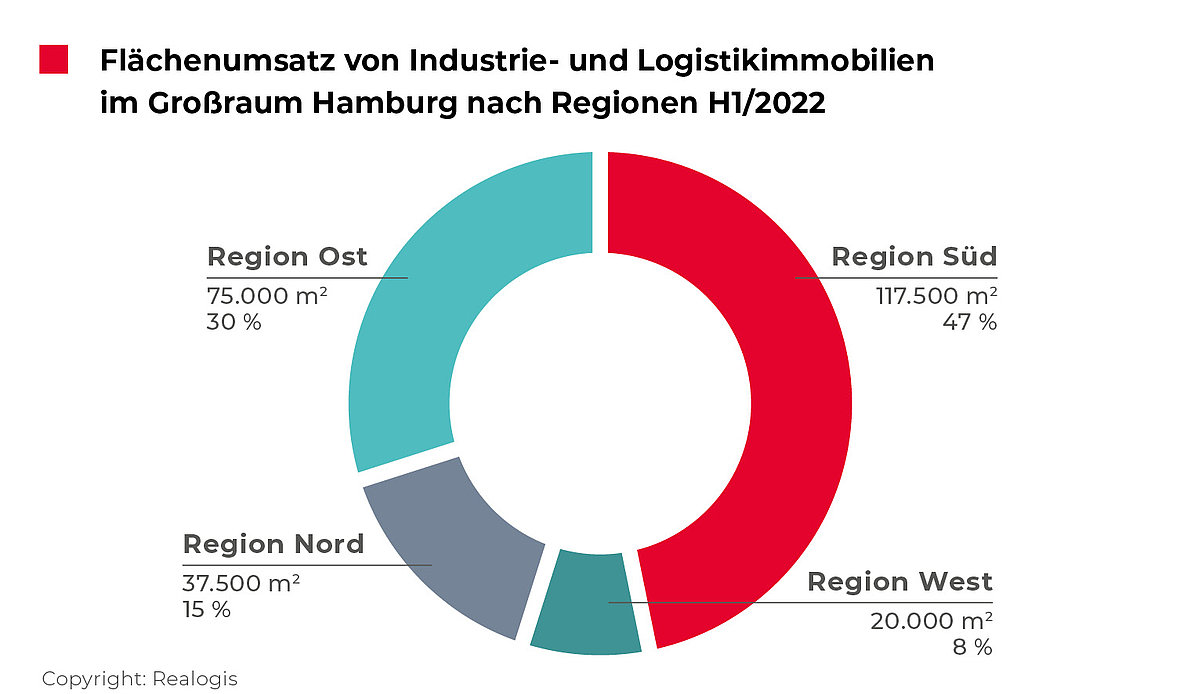

Flächenumsatz nach Regionen: Ranking wie in 2021

Die stets erstplatzierte Region Süd erzielt auch im ersten Halbjahr 2022 mit insgesamt 117.500 m² bzw. 47 % den größten Flächenumsatz. Auf sie entfällt somit beinahe jeder zweite vermietete Quadratmeter. Im Vergleich zum Vorjahr hat die Region Süd mit +1,4 Prozentpunkten leicht an Bedeutung gewonnen, kommend von 146.000 m² bzw. 45,6 %. Zwei der 5 Top-Abschlüsse haben im Umland Süd stattgefunden: die dänische Handelskette JYSK SE mietete 24.000 m², gefolgt von der Bechtle AG mit 18.800 m².

Auch die weitere Rangfolge bleibt unverändert: Zweitplatziert wie auch im Vorjahr ist die Region Ost mit 75.000 m² bzw. einem Anteil von 30 %, kommend von 95.000 m² bzw. 29,7 %. Sowohl der größte als auch die beiden kleinsten Top-Umsätze haben entscheidend zum Umsatz beigetragen (63.000 m² bzw. 84 %): Pfaff Logistik GmbH mit 29,500 m², Fiege Logistik mit 18.500 m² und Aldi mit 15.000 m².

Drittplatziert wie im Vorjahr ist die Region Nord mit 37.500 m² bzw. 15 % (H1 2021: 69.000 m² bzw. 21,6 %). Sie verliert von allen Regionen am deutlichsten an Bedeutung: mit -6,6 Prozentpunkten am anteiligen Flächenumsatz. Absolut verliert sie -45,6 % und damit am stärksten von allen Regionen im Vergleich zum Vorjahresergebnis.

Die erneut letztplatzierte Region West liegt im abgelaufenen Halbjahr bei 20.000 m² bzw. 8 % (H1 2021: 10.000 m² bzw. 3,1 %) und kann damit ebenfalls absolut an Flächenumsatz zulegen.

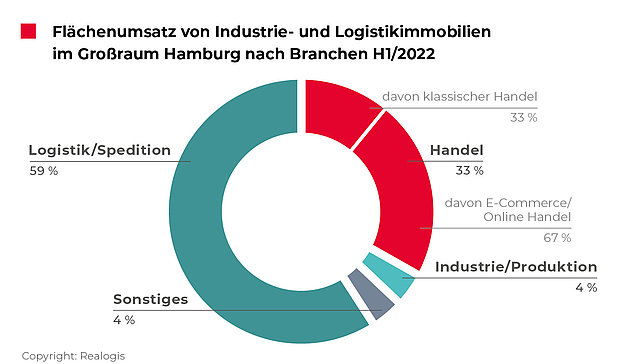

Logistik erneut vor Handel und Industrie

Seit dem ersten Halbjahr 2016 ist Logistik/ Spedition der größte Flächenabnehmer am Hamburger Industrie- und Logistikimmobilienmarkt. Aktuell kommt die Branche auf 147.500 m² bzw. einen Anteil von 59 %. Im Vergleich der letzten Vorjahreszeiträume ist es der höchste prozentuale Anteil, gefolgt von H1 2018, wo er bei 58 % bzw. 133.400 m² rangierte.

Drei der Top-5 Umsatzbringer haben auf das Umsatzkonto der Branche eingezahlt: Pfaff Logistik GmbH, Brechtle AG und Fiege Logistik steuern insgesamt 66.800 m² bzw. 45,3 % bei.

Zweitplatziert ist ebenfalls seit H1 2016 der Handel. Die Branche nimmt insgesamt 82.500 m² bzw. 33 % vom Gesamtflächenabsatz ab. Hauptverantwortlich mit 55.000 m² bzw. 66,7 % ist der klassische Handel, der E-Commerce kommt auf 27.500 m² bzw. 33,3 %. Die Top-Abschlüsse von JYSK SE und Aldi haben insgesamt 39.000 m² bzw. 70,9 % zum Flächenumsatz des klassischen Handels beigetragen.

Drittplatziert sind die Branchen Industrie/ Produktion sowie die Sammelkategorie „Sonstiges“ mit jeweils 10.000 m² bzw. je 4 %, aktuell fällt keiner der Top-Abschlüsse in diese Branchen. Industrie/ Produktion büßt mit 12 Prozentpunkten am deutlichsten an anteiligem Einfluss ein, absolut betrachtet um mehr als 40.000 m² (H1 2021: 51.200 m² bzw. 16 %). Aktuell fällt keiner der Top-Abschlüsse in die Branche.

Großflächen dominieren mit 65 %

Wie auch im Vorjahreszeitraum fallen alle Top-Abschlüsse in die Kategorie der Großflächen ab 10.000 m², was entscheidend dazu beiträgt, dass diese Kategorie erneut erstplatziert ist mit 162.500 m² bzw. 65 % (H1 2021: 169.600 m²).

Größere Flächen zwischen 5.001 und 10.000 m² vereinen in den abgelaufenen sechs Monaten 10 % der Flächen bzw. 25.000 m² auf sich und belegten den zweiten Platz (H1 2021: 48.000 m² bzw. 15 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Mittlere bis größere Flächen zwischen 3.001 und 5.000 m² belegen mit 20.000 m² bzw. 8 % den dritten Rang (H1 2021: 28.800 bzw. 9 %). Kleinere Flächen zwischen 1.001 und 3.000 m² belegen den letzten Rang mit 17.500 m² bzw. 7 % (H1: 57.600 m² bzw. 18 %; -11 Prozentpunkte bzw. Rückgang um absolut knapp 70 %).

Als einzige der Größenklassen gewinnen Kleinstflächen unter 1.000 m² absolut an Umsatz hinzu. Sie verzeichnen mit einem Umsatz von insgesamt 25.000 m² bzw. 10 % am Gesamtmarkt ein Plus von 56,3 % (H1 2021: 16.000 m² bzw. 5 %) und belegen zusammen mit den größeren Flächen den zweiten Rang.

Spitzenmiete steigt erstmals auf 7,50 €/m²

Das erste Halbjahr 2022 verzeichnet mit einem Zuwachs von 19 % den höchsten Anstieg der Spitzenmiete seit dem Start unserer Aufzeichnungen. Der vorläufige Höchstwert liegt bei 7,50 €/m², kommend von 6,30 €/m² in H1 2021, was einen deutlichen Unterschied von 1,20 €/m² bedeutet. Der 5-Jahresschnitt von 6,36 €/m² ist um deutliche 17,9 % übertroffen worden.

Der Grund für den starken Anstieg der Spitzenmiete liegt unserer Einschätzung nach in der Flächenknappheit und im Anstieg der Baukosten sowie der Grundstückspreise. Es wird immer schwieriger für Projektentwickler, die Baukosten aufgrund der Materialknappheit und gestiegenen Materialkosten zu kalkulieren und in die Mieten einzupreisen. Das führt zu steigenden Kosten während der Bauphase, die von den Generalunternehmern an die Entwickler durch Preisgleitklauseln weitergegeben werden.

Auch die Durchschnittsmiete verhält sich dynamisch, aber deutlich moderater als die Entwicklung der Spitzenmiete. Sie steigt im ersten Halbjahr 2022 um 5,8 % auf 5,50 €/m², kommend von 5,20 €/m² in H1 2021. Die Durchschnittsmiete übersteigt den aktuellen 5-Jahresschnitt in Höhe von 5,04 €/m² um 9,1 %.

Ausblick

Es bleibt abzuwarten, wie sich der Ukraine-Krieg und die gestörten Lieferketten auf die vom Export (Hafen) abhängige Hamburger Wirtschaft bis Ende des Jahres auswirkt. Wir erwarten eine stabile Nachfrage in allen Größenordnungen bei sich gleichzeitig verknappendem Angebot und bei ebenso wenig Neubauvorhaben bis Ende 2022. Aus diesen Gründen gehen wir auch von einem Gesamtflächenumsatz bis Jahresende von ca. 450.000 m² aus.

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an