HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Hamburg für das Gesamtjahr 2022

- Zum Logistikmarkt der Wirtschaftregion

Dämpfer für den Logistikmarkt Hamburg

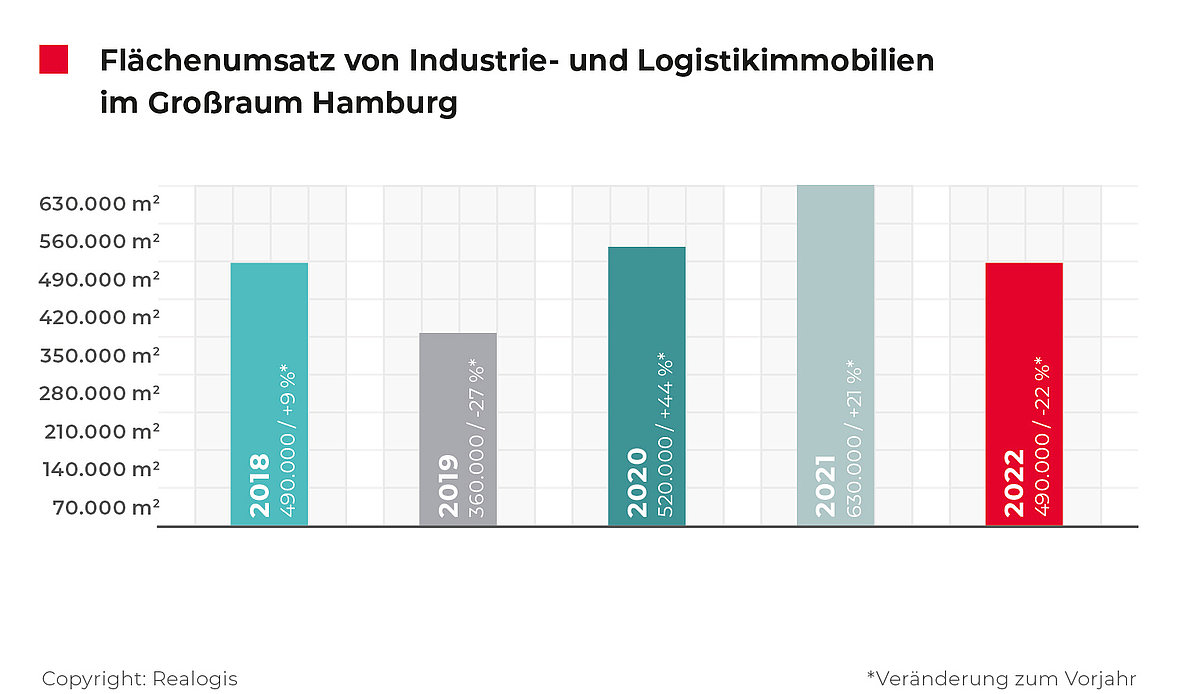

Der Hamburger Markt für Lager-, Logistik- und Industrieflächen zur Miete oder Eigennutzung konnte das starke Vorjahresergebnis von 630.000 m² der durch alle Marktteilnehmer vermittelten Mietflächen nicht halten und rutscht um deutliche 22,2 % auf 490.000 m² ab. Zu diesem Ergebnis kommt unser jüngster Marktbericht.

Nach zwei Jahren des deutlichen Wachstums erfährt der Markt damit einen deutlichen Dämpfer. Das Jahr 2022 war durch eine sehr angespannte Situation des Flächenangebotes geprägt – bei gleichzeitig hoher Basisnachfrage. Der aktuelle 5-Jahresschnitt in Höhe von 498.000 m² wird lediglich um knapp 2 % verfehlt. In 2018 wurde exakt gleich viel Fläche wie in 2022 vermittelt, 2019 lag der Umsatz sogar bei nur 360.000 m².

Positiv zu werten ist die Vielzahl großvolumiger Abschlüsse für Einheiten über 20.000 m². So trugen sogenannte Big-Boxes entscheidend zum Flächenumsatz bei, d.h. Immobilien ab 10.000 m² mit der Hauptnutzungsart durch Logistik und einem Büroanteil von maximal 20 %. Sie stellen drei Viertel aller im Berichtszeitraum vermittelten Flächen bzw. 372.400 m².

Fakten

- Top-Ergebnis aller Marktteilnehmer aus 2021 um rund 22 % unterschritten

- 5-Jahresschnitt nur knapp verfehlt

- Big Boxes für Dreiviertel aller neuen Vermietungen verantwortlich

- Top-7 Umsatzbringer stellen 40 % des Flächenabsatzes

- Zurückhaltung auf dem Investment- und Projektentwicklungsmarkt

- Verhaltene Prognose für 2023

- Hamburger Süden führt erneut das Regionen-Ranking an

- Handel zieht an der Logistik vorbei und erklimmt Branchen-Ranking

- Zwei Flächensegmente sind für 80 % des Umsatzes verantwortlich

- Spitzenmiete steigt um 16,4 %

Auf Gewerbeparks entfielen 21 % bzw. 102.900 m². Ein Gewerbepark ist laut unserer Definition ein zusammengehöriges Gewerbegebiet, das mit einem einheitlichen Konzept erschlossen und realisiert wird und dessen Infrastrukturen durch ansässige Unternehmen gemeinsam genutzt werden.

Sonstige Flächen, die weder in Big-Boxes noch in Gewerbeparks verortet waren, stellten 3 % bzw. 14.700 m².

Der Flächenumsatz am Industrie- und Logistikimmobilienmarkt Hamburg war 2022 zu mehr als zwei Drittel (328.300 m²) durch Abschlüsse in Objekten geprägt, die nicht im Eigentum der Nutzer standen. Rund 30 % entfielen auf Eigennutzer mit 147.000 m² und weitere 3 % bzw. 14.700 m² auf Objekte ohne bekanntes Eigentumsverhältnis.

Top-7 Umsatzbringer stellen 40 % des Flächenabsatzes

Die 7 Top-Umsatzbringer akkumulieren eine Fläche von 196.000 m² und tragen 40 % des Gesamtumsatzes bei. Hierzu zählen die drei größten Abschlüsse: Aldi (42.500 m²), Airbus (30.000 m²) und Pfaff Logistik GmbH (29.500 m²). Die Pfaff Logistik GmbH schaffte es auch im Vorjahr 2021 mit einer Anmietung von über 17.500 m² im südlichen Hamburger Umland in die Gruppe der größten Abschlüsse.

Fünf der sieben Top-Abschlüsse bzw. 136.500 m² fanden in Logistik-Neubauten statt, darunter auch der größte Abschluss des Gesamtjahres durch Aldi über 40.000 m².

Wesentliche Umsatzbringer

Aldi, HH-Umland Süd, ca. 42.500 m² (Neubau), Handel

Airbus, HH-Süd, ca. 30.000 m² (Bestand), Produktion

Pfaff Logistik GmbH, HH-Umland Ost, ca. 29.500 m² (Bestand), Logistik

Picnic, HH-Umland Nord, ca. 25.000 m² (Neubau), Handel

JYSJ SE, HH-Süd, ca. 24.000 m² (Neubau), Handel

Worlée, HH-Ost, ca. 23.000 m² (Neubau), Logistik

Sobuy, HH-Umland Ost, ca. 22.000 m² (Neubau), Handel

Zurückhaltung auf dem Investment- und Projektentwicklungsmarkt

Investoren und Projektentwickler stellen viele ihrer Ankaufprüfungen zurück. Die Gründe liegen u.a. in der Zinspolitik sowie teilweise noch in der Unsicherheit bei der Baukostenkalkulation.

Aufseiten der Nutzer werden verbrauchsabhängige Nebenkosten, insbesondere Gas und Strom, bei der Entscheidungsfindung zunehmend wichtig. Dadurch werden unserer Einschätzung nach Bestandseigentümer älterer Immobilien gezwungen, ihre Objekte zu optimieren. Neubauten der institutionellen Entwickler werden überwiegen nur noch mit PV-Anlage und mit Alternativen zur Gasheizung wie beispielsweise Wärmepumpen erstellt.

Prognose: 2023

Die Entwicklung des Hamburger Logistikmarktes in 2023 wird unserer Vorhersage nach insbesondere von der wirtschaftlichen Entwicklung abhängen, für die eine leichte Rezession vorausgesagt wurde. Darüber hinaus bleibt abzuwarten, wie sich die Energiekosten im Laufe des Jahres entwickeln werden. Unabhängig davon sind die Vorzeichen für die Assetklasse Lager- und Logistikimmobilien für den Hamburger Standort inklusive der Metropolregionen positiv.

Wir gehen davon aus, dass der Handel – insbesondere der E-Commerce – verstärkt Einzug in das Hamburger Marktgebiet halten wird. Die Nähe zu den Containerterminals und die gut ausgebaute Infrastruktur sind hier ausschlaggebend.

Aufgrund des reduzierten Angebotes gehen wir allerdings von einem durch alle Marktteilnehmer erzielten Gesamtflächenumsatz in 2023 von ca. 400.000 m² aus.

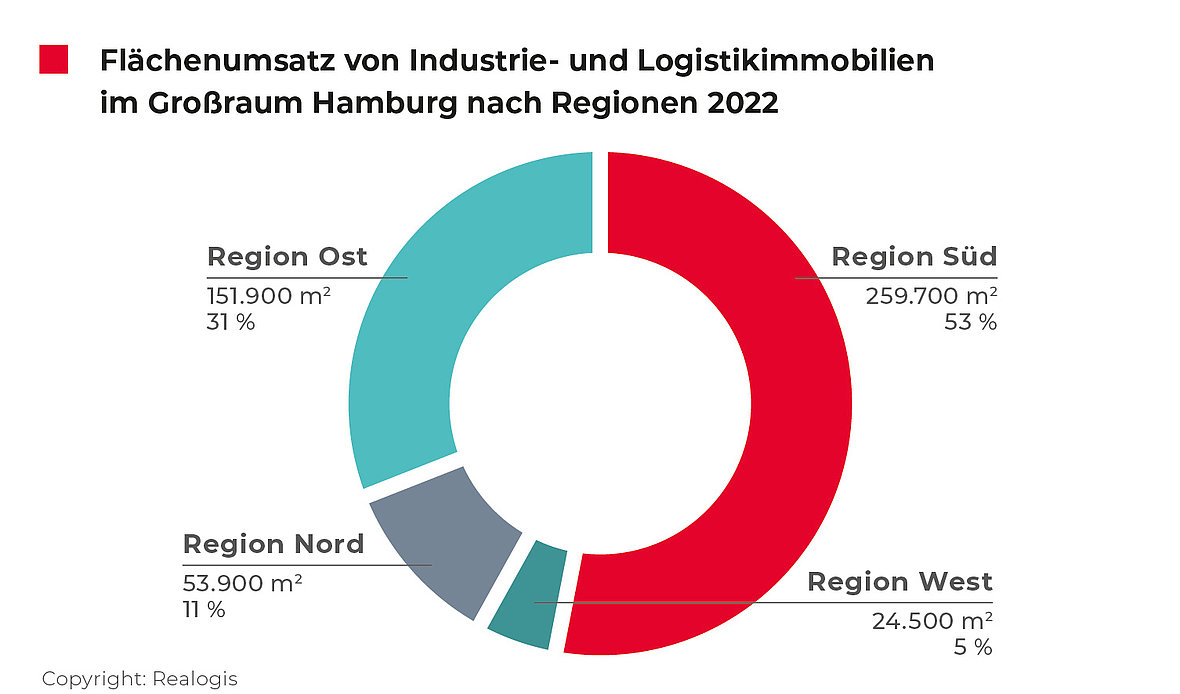

Hamburger Süden erneut umsatzstärkste Region

Die gefragteste Region war 2022 der Hamburger Süden mit mehr als der Hälfte aller umgesetzten Flächen bzw. 259.700 m². Damit hält sie ihre Spitzenposition seit 2018. Von allen Regionen konnte sie im Vorjahresvergleich mit 7,8 Prozentpunkten am meisten an Bedeutung gewinnen (kommend von 285.000 m² bzw. 45,2 % in Gesamtjahr 2021). Aufgrund des Rückgangs des Gesamtmarktes für Industrie- und Logistikimmobilien in Hamburg büßen zwar alle Regionen an absolutem Umsatz ein, der Süden allerdings mit einem Rückgang von 8,9 % am moderatesten.

Mit Aldi fällt der größte Abschluss über 42.500 m² in den Hamburger Süden (Umland) sowie der zweitgrößte durch Airbus über 30.000 m² (Stadtgebiet) und JYSK SE über 24.000 m² (Stadtgebiet). Zusammen kommen sie auf 96.500 m² , was einem Drittel des Umsatzes der Region entspricht.

Zweitplatziert ist der Hamburger Osten mit 151.900 m² bzw. einem Anteil von 31 %, auch hier kann der Rang seit 2018 behauptet werden. Neben dem Süden ist er die einzige Region, die die anteilige Bedeutung halten kann und keinen Marktanteil an andere Regionen abtreten muss (+0,8 Prozentpunkte, kommend von 30,2 % bzw. 190.000 m² in 2021). Absolut verliert der Hamburger Osten hingegen deutliche 20,1 % an Flächenumsatz.

Drei der Top-Mietverträge und etwa die Hälfte des Umsatzes wurden im Osten der Metropolregion geschlossen: Pfaff Logistik GmbH (29.500 m² im Umland), Worlée (23.000 m² im Stadtgebiet) und Sobuy (22.000 m² im Umland).

Auf dem dritten Rang rangiert der Norden mit 53.900 m² bzw. 11 %, unverändert seit 2018, kommend von 95.000 m² bzw. 15,1 % im Gesamtjahr 2021. Er verzeichnet mit -4,1 Prozentpunkten einen leichten relativen Rückgang bezogen auf den absoluten Flächenumsatz, jedoch einen absoluten Einbruch von 43,3 % (-41.100 m² gegenüber GJ 2021). Nahezu die Hälfte trägt der Top-Abschluss mit Picnic über 25.000 m² im nördlichen Umland bei.

Wie seit 2018 durchgehend am wenigsten gefragt ist der Hamburger Westen mit 24.500 m² bzw. 5 %, kommend von 60.000 m² bzw. 9,5 % verliert die Region relativ -4,5 Prozentpunkte und reduziert ihren Vorjahreswert absolut um mehr als die Hälfte (-59,2 %).

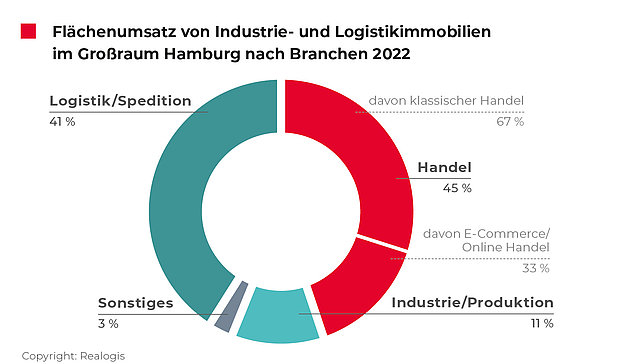

Handel zieht an der Logistik vorbei und erklimmt das Branchen-Ranking

Typischerweise ist Logistik/Spedition die führende Branche des Hamburger Industrie- und Logistikimmobilien Eigennutzer- und Mietmarktes. 2022 führt jedoch der Handel mit 220.500 m² bzw. 45 % das Branchen-Ranking an. Zu den vier Top-Umsatzbringer zählen Aldi, Picnic, JYSK SE sowie Sobuy, die insgesamt 113.500 m² bzw. die Hälfte des Umsatzes stemmen. Innerhalb des Handels dominierte der klassische Handel mit einem Anteil von zwei Drittel bzw. 147.000 m², gefolgt vom E-Commerce mit 73.500 m² bzw. einem Anteil von 33 %.

Auf dem zweiten Rang befindet sich die üblicherweise erstplatzierte Branche Logistik/Spedition mit einem Umsatz in Höhe von 200.000 m² bzw. 41 %. Kommend von 371.700 m² bzw. 59 % in 2021 bricht Logistik/Spedition regelrecht ein und verliert 18 Prozentpunkte an Anteil in der Branchenbetrachtung sowie absolut beinahe die Hälfte (-46 %, 171.700 m²). Die zwei Top-Abschlüsse der Branche Logistik/Spedition stellen Pfaff Logistik GmbH und Worlée mit einem akkumulierten Umsatz von 52.500 m² bzw. 26,3 %.

Drittplatziert ist seit 2018 durchgehend die Branche Industrie/Produktion mit aktuell 55.000 m² bzw. 11 %, kommend von 69.300 m² bzw. ebenfalls einem Anteil von 11 %. Damit erfährt die Branche eine unveränderte anteilige Bedeutung im Jahresvergleich, wenngleich absolut ein Rückgang von 21 % vorliegt. Der Top-Abschluss von Airbus zahlt 54 % auf den Branchenumsatz ein.

Seit 2018 stets letztplatziert ist die Sammelkategorie Sonstiges mit 14.500 m² bzw. einem Anteil von 3 %, kommend von 44.100 m² bzw. 7 % büßt sie sowohl relativ (-4 Prozentpunkte) als auch absolut an Bedeutung und Umsatz ein (mit -67 % von allen Branchen am deutlichsten).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

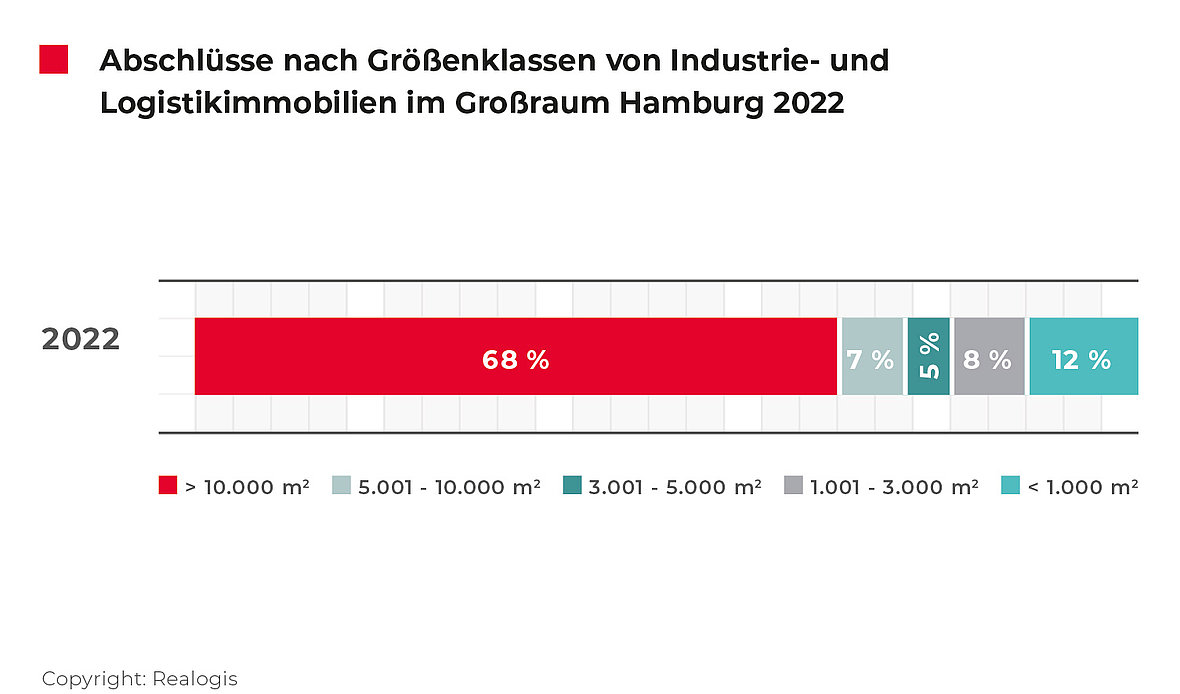

Zwei Flächensegmente sind für 80 % des Umsatzes verantwortlich

Großflächen ab 10.000 m² hatten wie auch im Vorjahr den größten Marktanteil mit 68 % bzw. 333.200 m² und konnten 2022 ihre Stellung weiter ausbauen (+16 Prozentpunkte, kommend von 327.600 m² bzw. 52 %). Alle sieben Top-Abschlüsse fallen in diese Kategorie und stellen rund 60 % des Umsatzes.

Die Größenklasse der Flächen zwischen 5.001 bis 10.000 m² war mit 34.300 m² bzw. 7 % viertplatziert (kommend von 75.600 m² bzw. 12 % büßt sie somit an anteiliger Bedeutung in Höhe von 5 Prozentpunkten ein).

Die Flächeneinheit 3.001 bis 5.000 m² ist aktuell mit 24.500 m² bzw. 5 % letztplatziert (kommend von 44.100 m² bzw. 7 %, -2 Prozentpunkte am anteiligen Umsatz). Mittlere bis kleinere Flächen zwischen 1.001 und 3.000 m² vereinten 39.200 m² bzw. 8 % der Flächen auf sich und sind somit aktuell drittplatziert.

Kleinstflächen unter 1.000 m² sind zweitplatziert mit 58.800 m² bzw. 12 %. Zusammen mit den Großflächen werden 80 % bzw. 4 von 5 vermieteten Quadratmeter abgedeckt.

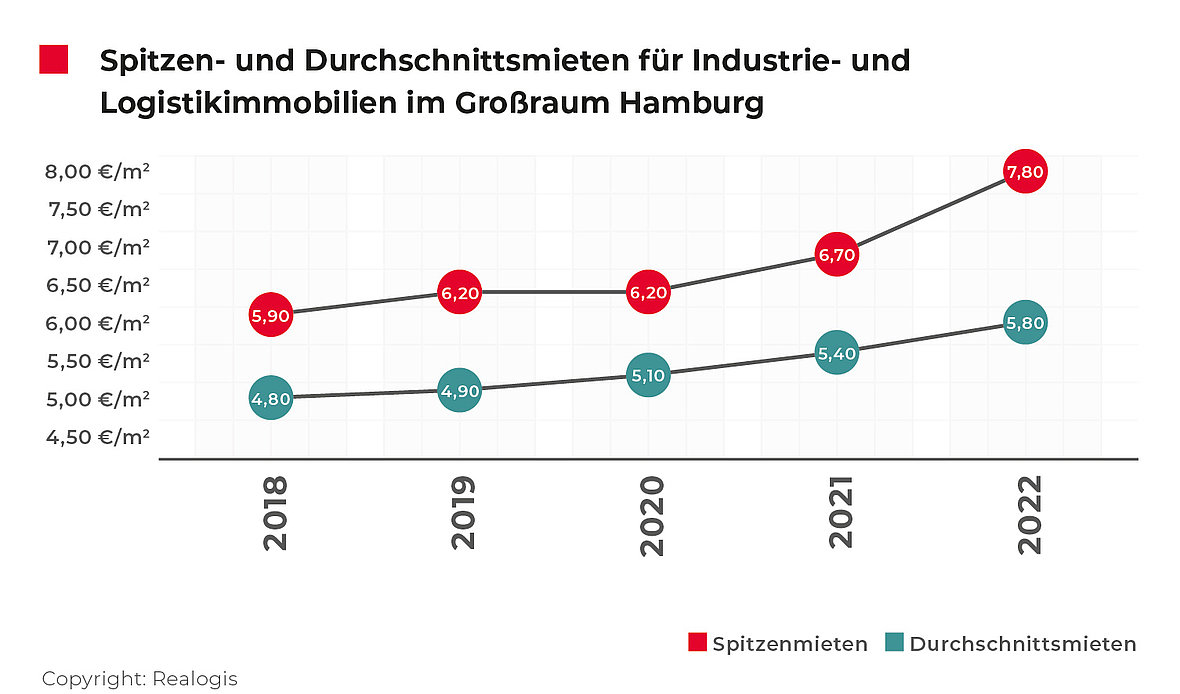

Spitzenmiete steigt um 16,4 %

Die Spitzenmiete erreicht mit 7,80 €/m² ihren neuen vorläufigen Höchstwert. Ursächlich für den deutlichen Anstieg ist unserer Einschätzung nach die Flächenknappheit, welche auf eine weiterhin anhaltende gute Nachfragesituation und hohe Baukosten sowie hohe Kaufpreise für Grundstücke trifft.

Kommend von 6,70 €/m² Ende 2021 stellt der Mietpreisanstieg mit +16,4 % den stärksten Zuwachs unserer Aufzeichnungen dar. In der Folge wird auch der 5-Jahresschnitt von 6,56 €/m² um deutliche 18,9 % übertroffen.

Auch die Durchschnittsmiete erreicht mit einem Plus von 7,4 % auf 5,80 €/m² ihren jüngsten Peak. Die Durchschnittsmiete liegt aktuell 7,4 % über dem 5-Jahres-Schnitt von 5,20 €/m².

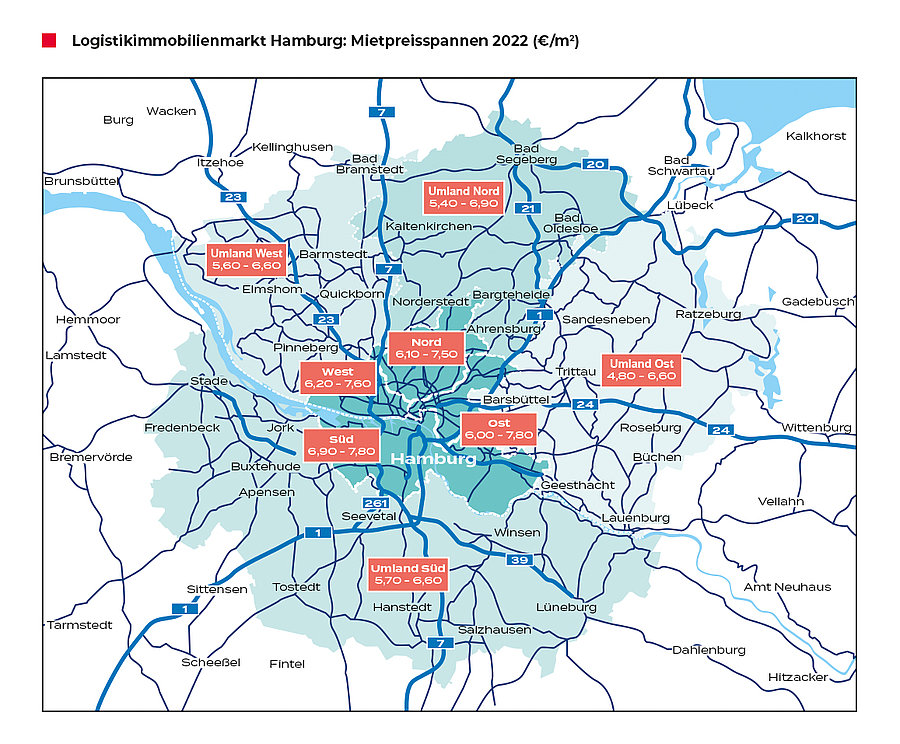

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an