HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Hamburg für das 1. Halbjahr 2021

- Zum Logistikmarkt der Wirtschaftregion

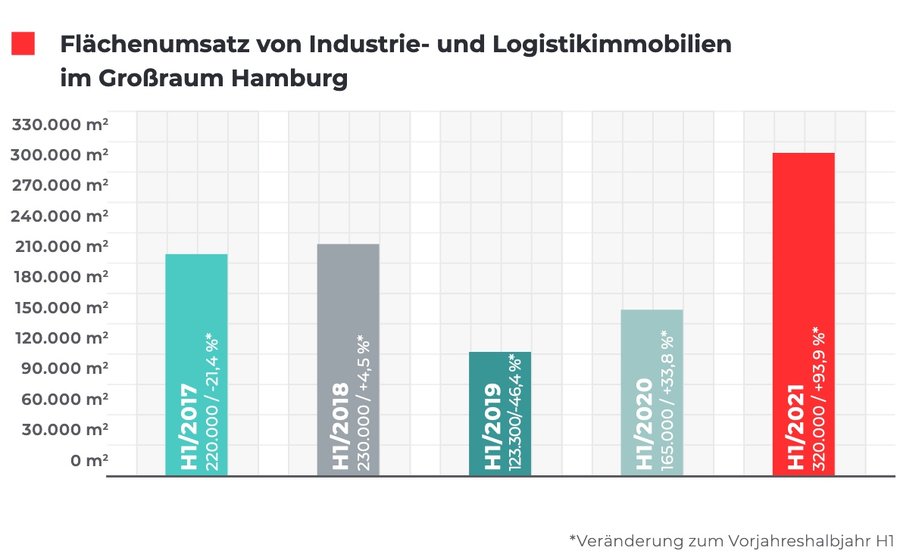

Laut unserer jüngsten Auswertung verzeichnet der Hamburger Industrie- und Logistikimmobilienmarkt im ersten Halbjahr 2021 mit einem von allen Marktteilnehmern umgesetzten Flächenumsatz von 320.000 m² zur Miete und Eigennutzung ein äußerst dynamisches erstes Halbjahr und im Ergebnis das stärkste erste Halbjahr seit unserer Aufzeichnung. Die ersten sechs Monate des laufenden Jahres liegen um 14 % vor dem bisherigen Rekordhalbjahr H1 2016 mit 280.000 m. Vor allem das zweite Quartal hat mit 185.000 m² auf das Top-Ergebnis eingezahlt (Q1 2021: ca. 135.000 m²).

Das Ergebnis des Vorjahreszeitraums von 165.000 m² ist aktuell mit einem Plus von 94 % beinahe verdoppelt worden und das absolut niedrige Niveau von H1 2019 mit 123.000 m² um 160 % gesteigert worden. Zudem ist der 5-Jahresschnitt der ersten Halbjahre in Höhe von 211.600 m² um deutliche 51 % übertroffen worden.

Beachtliche sieben Großdeals, alle über 10.000 m², haben zusammen 154.000 m² ausgemacht und stellen damit 48 % des gesamten Flächenumsatzes in H1 2021. Hierunter fallen die Anmietung von Riess Ambiente (40.000 m² Neubaufläche), Greiwing logistics for you (28.000 m² Bestandsfläche), Group7 (26.000 m² Neubaufläche) und Boeing Distribution Services (16.000 m² Neubauflächen).

Fakten

- Erfolgreichstes 1. Halbjahr seit Aufzeichnung: 320.000 m² Flächenabsatz

- + 51 % gegenüber 5-Jahresschnitt

- Starker Hamburger Norden mit zwei Großabschlüssen

- Logistik/Spedition im Branchenvergleich auf Rang 1

- Trend und größter Einzelabschluss: Chinesische E-Commerce-Unternehmen drängen auf den Markt

- Erhöhung der Spitzenmiete auf 6,30 €/m²

- Prognose: Flächenumsatz bis Ende 2021 bei über 500.000 m²

- 2021/2022: Billbrook und Wilhelmsburg mit großvolumigen Neubauten

Marktgebiet Hamburg

Hamburg ist der zweitgrößte europäische Seehafen mit mehr als 10.000 angesiedelten Logistikunternehmen und 330.000 Beschäftigten in der Logistik sowie Europas Nr. 1 beim Bahntransport von Containern. Der zentrumsnahe Flughafen Hamburg ist ein wichtiger Umschlagsplatz für Expressfracht u. a. für die Maritime Wirtschaft und die Luftfahrtindustrie.

Als Teilmarkt definiert Realogis die relevanten verfügbaren Lager-, Logistik- und Produktionsflächen in der Region Hamburg und im Umkreis von ca. 50 km entlang der Bundesautobahnen A 1 „Lübeck – Bremen“, der A 7 „ Hannover – Flensburg“ sowie der A 39 ab dem „Maschener Kreuz“.

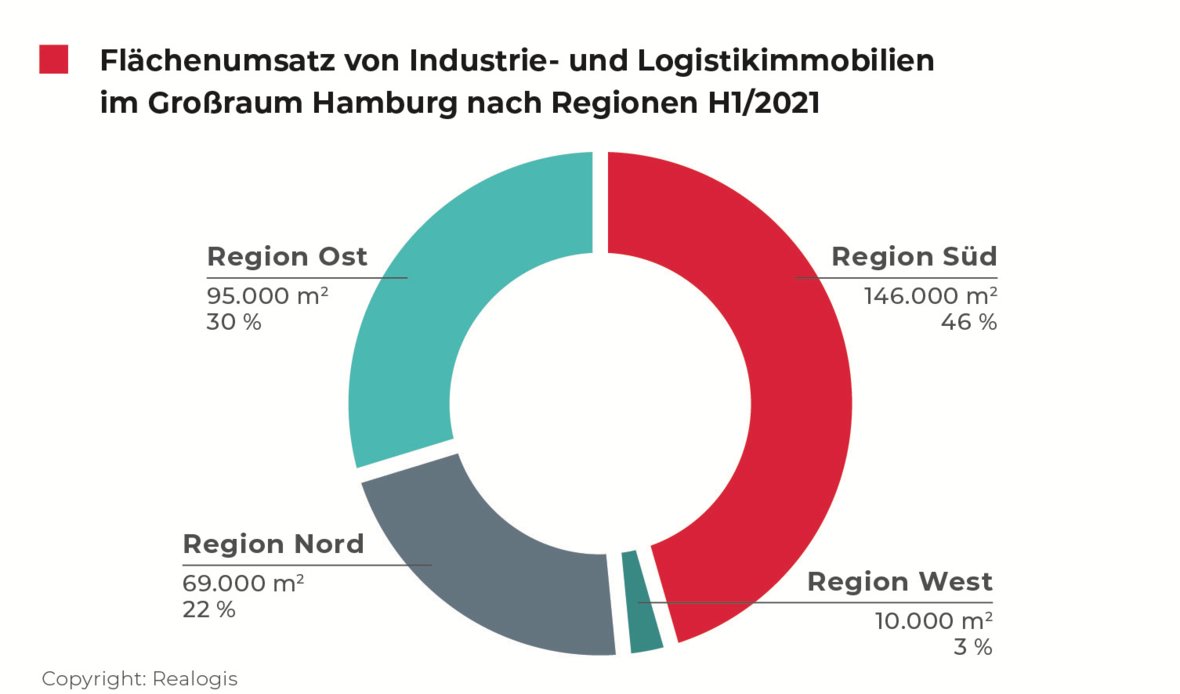

Flächenumsatz nach Regionen

Wie auch in den vergangenen beiden ersten Jahreshälften ist H1 2021 die Region Süd erstplatziert mit einem Flächenumsatz in Höhe von 146.000 m² (46 %). Obwohl sie im Vorjahresvergleich absolut mit +49 % deutlich an Fläche zugelegt hat (H1 2020: 98.000 m² auf 146.000 m²), büßt sie mit -14 Prozentpunkten von allen Regionen am relativen Flächenumsatz am deutlichsten ein (kommend von 98.000 m² bzw. 59 % H1 2020).

Zweitplatziert, wie auch in den Vorjahren, ist die Region Ost mit einem Anteil von 30 % bzw. 95.000 m² (H1 2020: ebenfalls 30 % Anteil mit 49.000 m²).

Ihr folgt die Region Nord mit einem Anteil von 22 % bzw. 69.000 m². Kommend von 7 % bzw. 11.000 m² in H1 2020 hat sie ihren Flächenanteil sowohl absolut – mehr als versechsfacht – als auch relativ deutlich zugelegt. Der relative Zuwachs von +15 Prozentpunkten stellt den Höchsten aller Regionen dar. Zwei der Top Deals entfallen auf diese Region: Der größte Deal in Höhe von 40.000 m² durch Riess Ambiente sowie die Anmietung durch Boeing Distribution Services mit 16.000 m². Letztplatziert, wie auch im Vorjahreszeitraum ist die Region West mit einem Anteil in Höhe von 3 % bzw. 10.000 m², kommend von 4 % bzw. 7.000 m².

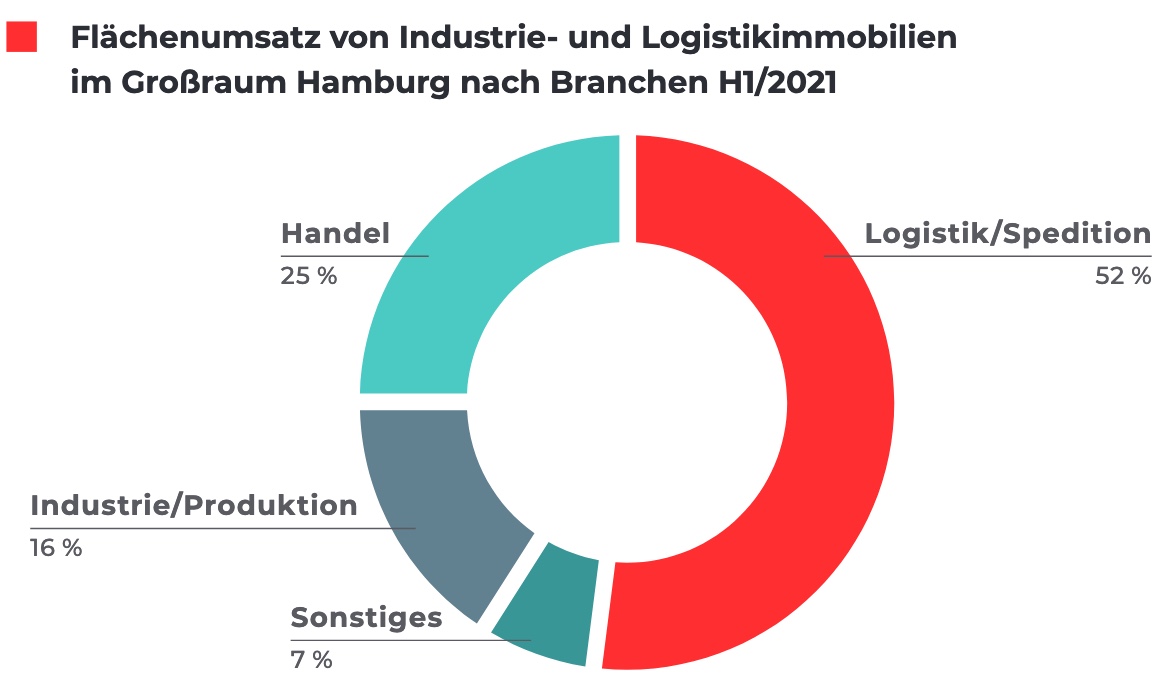

Flächenumsatz nach Branchen

Seit H1 2016 durchgehend führende Branche, wie auch in H1 2021, ist Logistik/ Spedition mit einem Anteil von 52 % bzw. 166.400 m², was nahezu das 2,5-fache des Vorjahresumsatzes darstellt. Dem Segment ist es im Vorjahresvergleich gelungen, seine relative Bedeutung von allen Branchen mit +11 Prozentpunkten am deutlichsten ausbauen (kommend von 41 % bzw. 67.650 m² in H1 2020).

Vier der sieben Top-Deals stammen aus dem Segment Logistik/Spedition: Greiwing logistics for you (28.000 m²), Group7 (26.000 m²), Kd-projekt-consulting (15.500 m²) und Heinrich Dehn Int. Spedition (15.000 m²), die mit insgesamt 84.500 m² 50,7 % aller neu genutzten Quadratmeter in dieser Branche ausmachen.

Auf Rang zwei mit einem Anteil von 25 % bzw. 80.000 m² liegt der Handel, kommend von 14 % bzw. 23.100 m² in H1 2020. Zuletzt zweitplatziert war der Handel H1 2018 mit 43.700 m² bzw. 19 %: Neben der Branche Logistik/Spedition weist der Handel den höchsten relativen Bedeutungszuwachs in Höhe von +11 Prozentpunkten auf. Für das gute Abschneiden sind insbesondere zwei der sechs wesentlichen Umsatzbringer verantwortlich: der Top-Deal von Riess Ambiente (40.000 m²) und der von allen an sechster Stelle liegender wesentlicher Umsatzbringer durch Teamwork Instore Services mit 13.500 m².

Unserer Beobachtung nach drängen primär Handelsunternehmen aus dem Bereich E-Commerce auf den Markt, was sich auch am größten Abschluss in dieser Kategorie von Riess Ambiente zeigt. Wir verzeichnen zudem eine hohe Nachfrage von chinesischen E-Commerce-Unternehmen. Drittplatziert ist die Branche Industrie/ Produktion mit einem Anteil von 16 % bzw. 51.200 m². Kommend von 52.800 m² bzw. 32 % in H1 2020 büßt Industrie/ Produktion mit -16 Prozentpunkten von allen Branchen am deutlichsten an relativer Bedeutung ein. Lediglich einer der Top-Deals fällt in diese Branche: Boeing Distribution Services mit 16.000 m².

Das Schlusslicht bildet die Sammelkategorie „Sonstiges“ mit einem Anteil von 7 % bzw. 22.400 m², die im Vorjahreszeitraum ebenfalls mit 13 % bzw. 21.450 m² letztplatziert (büßt demnach um 6 Prozentpunkte ein).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

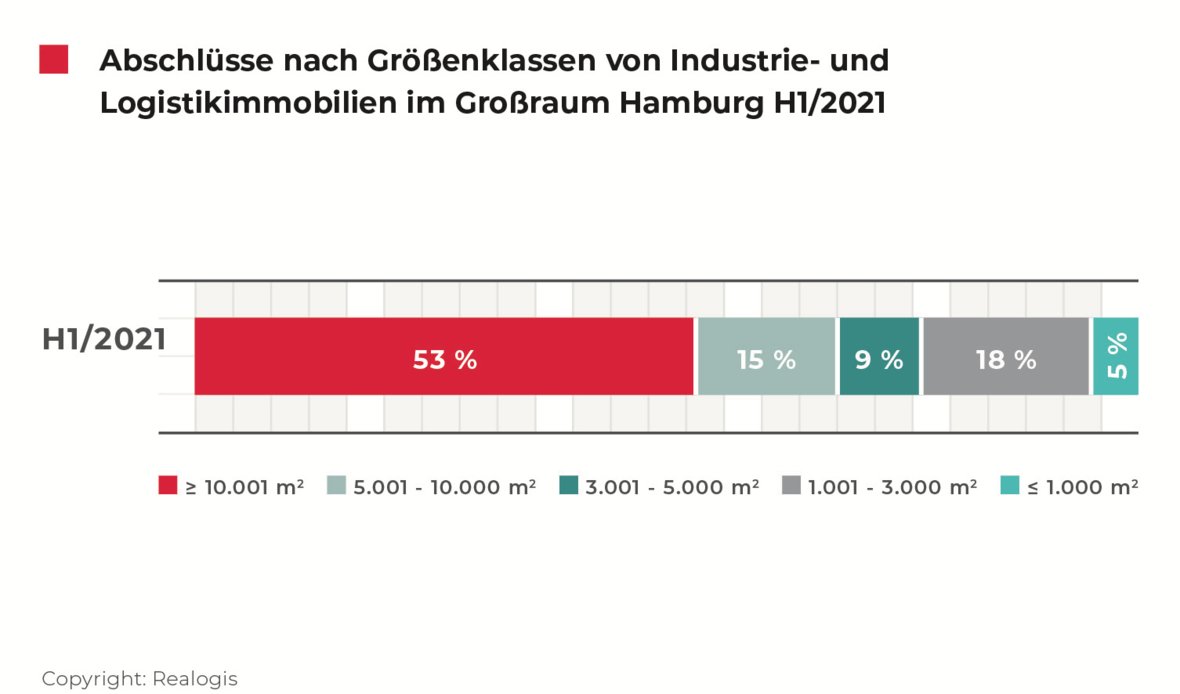

Abschlüsse nach Größenklassen

Da alle Top-Deals der Flächeneinheit größer 10.000 m² zugehörig sind, überrascht es nicht, dass diese einen Anteil von 53 % bzw. 169.600 m² in H1 2021 die größte Kategorie darstellt. Mit ganzen +17 Prozentpunkten konnten die Großflächen ihre relative Bedeutung im Vorjahresvergleich weiter ausbauen: Absolut betrachtet legt diese Kategorie um das 2,8fache zu (von 59.000 m² in H1 2020 auf 169.000 m² in H1 2021). Alle anderen Flächensegment büßen am relativen Flächenumsatz ein.

Auch im Vorjahreszeitraum zeichnete sich das Top-Ranking der Großflächen mit einem Anteil von 36 % bzw. 59.000 m² ab. Beigetragen hatten hier insbesondere der Abschluss von Airbus mit ca. 30.600 m² sowie die Anmietung der Spedition Mickeleit in Höhe von ca. 28.400 m². Allerdings waren „nur“ zwei der sechs Deals in dieser Größenklasse verortet, nun sind es alle der sieben größten Abschlüsse.

Kleinere Flächen der Kategorie 1.001 m² bis 3.000 m² kommen mit einem Anteil von 18 % bzw. 57.600 m² auf den zweiten Platz (H1 2020: 21 % bzw. 34.500, -3 Prozentpunkte).

Die Kategorie der größeren Flächen zwischen 5.001 und 10.000 m² liegt bei einem Anteil von 15 % bzw. 48.000 m² und büßt aufgrund des starken Abschneidens der größten Flächeneinheitenklasse dennoch von allen Kategorien am deutlichsten mit -8 Prozentpunkten ein, obwohl sie absolut um 26 % zulegen konnte (H1 2020: 38.000 m² bzw. 23 %).

Viertplatziert ist die Kategorie der mittelgroßen Flächen zwischen 3.001 und 5.000 m² mit einem Anteil von 9 % bzw. 28.800 m², kommend von 24.000 m² bzw. 15 % in H1 2020 (ebenfalls Rang 4). Sie büßt 6 Prozentpunkte ein. Am gefragtesten waren diese Flächen zuletzt in H1 2016, wo sie erstplatziert waren und 86.800 m² bzw. 31 % auf sich vereinten.

Am Ende der Tabelle liegen die Kleinstflächen unter 1.000 m² mit einem Anteil von 5 % bzw. 16.000 m², kommend von 9.500 m² bzw. 6 % und ebenfalls letztplatziert. Diese Kleinstflächen waren zuletzt H1 2019 besonders gefragt, als sie sogar mit einem Anteil von 29 % bzw. 35.600 m² die größte Kategorie stellte.

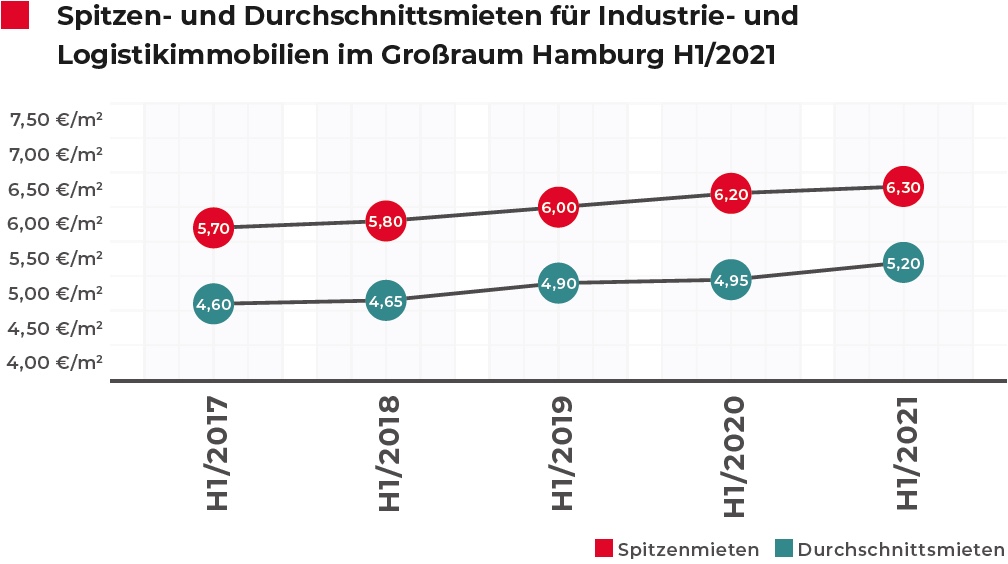

Spitzen- und Durchschnittsmieten

Die Spitzenmiete erreicht im ersten Halbjahr 2021 mit 6,30 €/m² ihren vorläufigen Höchstwert (H1 2020: 6,20 €/m²) und ist somit im Vergleich der letzten fünf Halbjahre mit Ausnahme H1 2017 durchgehend steigend. Damit ist ihre Verteuerung mit +1,6 % gegenüber den letzten Jahren moderat. In H1 2020 lag das Preiswachstum noch bei 3,3 % (auf 6,20 €/m²) und in H1 2019 bei 3,4 % auf 6,00 €/m². Der 5-Jahresschnitt von 6,00 €/m² wurde jedoch aktuell um 5,0 % übertroffen.

Die Durchschnittsmiete verläuft analog zur Spitzenmiete (im Vergleich der letzten fünf Halbjahre viermal steigend und einmal stagnierend). Sie hat in den ersten sechs Monaten des laufenden Jahres ebenfalls ihren aktuellen Höchststand von 5,20 €/m² erreicht (+5,1 %). Den höchsten Anstieg der letzten fünf Jahre registrierten wir in H1 2019 mit + 5,4 % auf 4,90 €/m². Der aktuellen 5-Jahresschnitt in Höhe von 4,86 €/m² ist um 7 % überschritten worden.

Wesentliche Umsatzbringer

- Riess Ambiente, Handel, HH-Umland Nord, ca. 40.000 m² (Neubau)

- Greiwing logistics for you, Logistik, HH-Hafen, ca. 28.000 m² (Bestand)

- Group7, Logistik, HH-Ost, ca. 26.000 m² (Neubau)

- Boeing Distribution Services, Produktion, HH-Umland Nord, ca. 16.000 m² (Neubau)

- kd-projekt-consulting, Logistik, HH-Umland Süd, ca. 15.500 m² (Bestand)

- Heinrich Dehn Int. Spedition, Logistik, HH-Ost, ca. 15.000 m² (Neubau)

- Teamwork Instore Services, Handel, HH-Ost, ca. 13.500 m² (Bestand)

Prognose 2021

Unserer Beobachtung nach deutet alles darauf hin, dass sich die dynamische Entwicklung am Hamburger Industrie- und Logistikimmobilienmarkt bis zum Jahresende weiter fortsetzt. Aufgrund der breit aufgestellten Nachfrage aus verschiedenen Nutzergruppen und der positiven wirtschaftlichen Aussichten gehen wir davon aus, dass ein Gesamtflächenumsatz über 500.000 m² bis Ende 2021 sehr wahrscheinlich ist.

Bezogen auf den Teilmarkt Altenwerder/ Waltershof im Hafenbereich erwarten wir, dass bis Ende 2021 der Status der Vollvermietung erreicht werden wird.

Einer der Profiteure kann das Projekt Mach2 von Four Parx mit über 100.000 m² Lager- und Logistikflächen in Wilhelmsburg mit Fertigstellung Ende 2021 sein. Der Neubau könnte von der sehr guten Nachfrage bei gleichzeitig knappem Angebot profitieren.

Gleichzeitig aktiviert der Mangel an entwicklungsfähigen Grundstücken die Entwickler von Brownfields in Billbrook. Hier haben sich ECE und Goodman entsprechende Grundstücke gesichert, welche 2022 einer neuen Nutzung zugeführt werden und wo teilweise, wie in Wilhelmsburg, doppelgeschossige Logistik geplant ist.

Mietpreisspannen 2021

- Logistikimmobilienmarkt Hamburg, (€/m²)

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

Hamburg - H1 2021