HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Großraum Frankfurt & Rhein-Main-Gebiet für das 1. Halbjahr 2020

- Für die Vermietung von Logistikimmobilien- und Industrieflächen

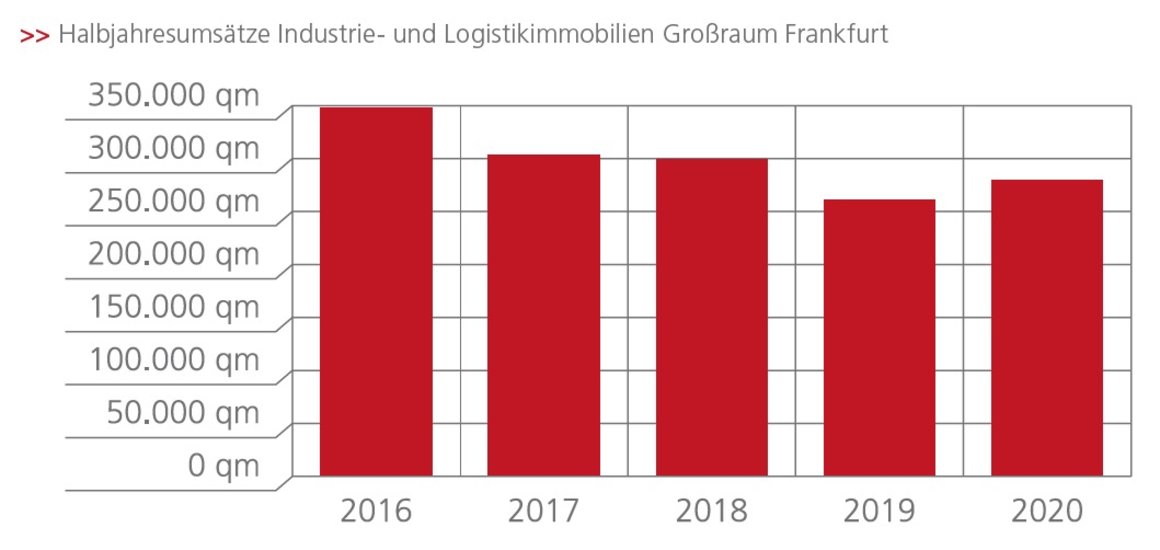

Der Logistikmarkt Rhein-Main hat das erste Halbjahr 2020 mit einem von allen Marktteilnehmern erzielten Umsatz von 279.300 qm Mietfläche abgeschlossen. Damit legt die zu den Top-7 in Deutschland zählende Metropolregion um 7 % gegenüber dem Vorjahreszeitraum zu, hat allerdings den 5-Jahres-Schnitt (ca. 298.300 qm) aufgrund der starken Ausreißer-Jahre 2016 und 2017 (H1 2016: 348.000 qm; H1 2017: 303.000 qm) knapp verfehlt (- 6 %).

Während der Büroimmobilienmarkt insbesondere aufgrund eines schwachen zweiten Quartals im ersten Halbjahr um bis zu 55 % eingebrochen ist, präsentiert sich der Logistikimmobilienmarkt in einer deutlich robusteren Fassung. Hierbei haben die Monate April bis Juni 68,3 % (190.720 qm) zum Markt beigesteuert und damit den Quartalsumsatz gegenüber den ersten drei Monate des laufenden Jahres mehr als verdoppelt (Q1 2020: 31,7 %; 88.600 qm).

Die Rhein-Main-Region hat sich trotz der Einschnitte durch die Corona-Pandemie und der mittlerweile auch in diesem Markt existierenden Flächenknappheit gut behauptet. Nach einem anfänglich schwachen ersten Quartal 2020 präsentierten sich die vergangenen drei Monate stärker als erwartet.

Das gute Ergebnis ist auch zwei Großabschlüssen geschuldet. Hierbei handelt es sich einerseits um eine ca. 50.000 qm umfassende Logistikfläche, die das Handelsunternehmen Lidl in Erlensee errichten lässt (Eigennutzerbau). Andererseits wurde im Raum Rüsselsheim eine ca. 33.000 qm große Hallenfläche von einem Unternehmen aus der Automobilbranche angemietet, bei welcher Realogis exklusiv den Eigentümer beraten hat.

Das vergleichsweise gute Abschneiden im Vergleich zu anderen Regionen in Deutschland führen wir auf die realistischere und konstruktivere Ansiedlungspolitik in Hessen in den vergangenen Jahren zurück. Logistik und E-Commerce brauchen Fläche, um die Bevölkerung und die Wirtschaft mit Waren zu versorgen – sie gehören zum Lebensalltag dazu und werden durch das veränderte Konsumverhalten, welche durch die Pandemie nochmals verstärkt wurde, weiterwachsen.

Dass auf dem Höhepunkt der Pandemie einige temporäre Flächengesuche - vornehmlich durch Handelsunternehmen, die Waren des täglichen Bedarfs gelagert haben - realisiert werden konnten, stellt auch nochmals unter Beweis, dass die Assetklasse Logistikimmobilien auch etwaigen Krisen trotzen kann.

Trotzdem beobachten wir jetzt mit Sorge, dass ansiedlungswillige Unternehmen im Rhein-Main-Gebiet zukünftig vor einer zunehmenden Flächenknappheit stehen werden. Anders als in den vergangenen drei bis fünf Jahren registrieren wir rund um den Großraum Frankfurt signifikant weniger Neubauaktivitäten. Das Industrie- und Logistikimmobilienangebot wird knapper und die Suche für Unternehmen mühsamer.

Hinsichtlich der Option, Brownfields einer neuen zukunftsfähigen Perspektive zuzuführen, dass Brachen bisher nur vereinzelt auf den Markt kämen.

Fakten

- Robuste Rhein-Main-Region: Mit knapp 280.000 qm Flächenumsatz + 7 % gegenüber dem Vorjahresergebnis

- Starkes zweites Quartal: Mietflächenumsatz im Q2 mehr als doppelt so hoch wie in den ersten drei Monaten

- Zwei Großdeals und mehr als 70 % aller Flächen durch Abschlüsse größer 5.000 qm

- Industrie- und Logistikimmobilienangebot wird knapper: Signifikant weniger Neubauaktivitäten aufgrund Grundstücksmangel

- Bisher nur wenige Brownfields zur Neuentwicklung auf dem Markt

Dieses könne sich jedoch ändern, falls nicht alle Unternehmen bzw. Branchen gut durch die Krise kämen und in der Folge ihre Immobilienstrategie überdenken müssen, wozu die Konsolidierung oder die Aufgabe von in die Jahre gekommene Standorte zählen. Wir beobachten das Geschehen sehr genau – da es auf der anderen Seite eine Vielzahl von Unternehmen und Geschäftsmodellen gibt, die sowohl eine beachtliche Zahl an neuen und auch qualifizierten Arbeitsplätzen schaffen als auch für Gewerbesteuereinnahmen sorgen können. Zudem werden Neubauflächen auch immer nachhaltiger und somit energieeffizienter gebaut. Sie können in die Jahre gekommene ältere Bestandsgebäude als ‘Energiefresser‘ ablösen und gleichzeitig das Erscheinungsbild eines jeden Gewerbegebiets auch optisch aufwerten.

Flächenumsatz nach Regionen

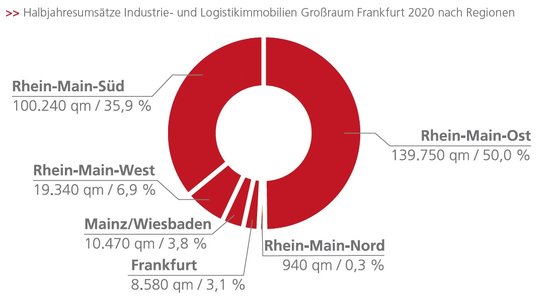

Während der Mikromarkt Rhein-Main-Süd - in den Vorjahren die interessanteste und beste Lage (H1 2019: 61,6 %; 160.800 qm) – mit 100.240 qm insgesamt 35,9 % zum Ergebnis beisteuert, hat die Region Rhein-Main-Ost in den ersten sechs Monaten mit 139.750 qm bzw. 50 % (H1 2019: 8,6 %; 22.400 qm) aufgrund des Großabschlusses in Erlensee den Löwenanteil erbracht.

Rhein-Main-Süd liegt mit 35,9 % bzw. 100.240 qm auf Platz 3, gefolgt von Rhein-Main-West (H1: 2020 6,9 %; 19.340 qm; H1 2019: 6,7 %; 17.400 qm), Frankfurt (3,1 %; 8.580 qm) und Mainz/Wiesbaden (3,8 %; 10.470 qm). Rhein-Main-Nord bildet erneut das Schlusslicht (H1 2020: 0,3 %, 940 qm; H1 2019: 4,1 %, 10.800 qm).

Fordern Sie die komplette PDF jetzt an

Frankfurt - H1 2020

Jetzt Marktbericht herunterladen:

Flächenumsatz nach Größenklassen

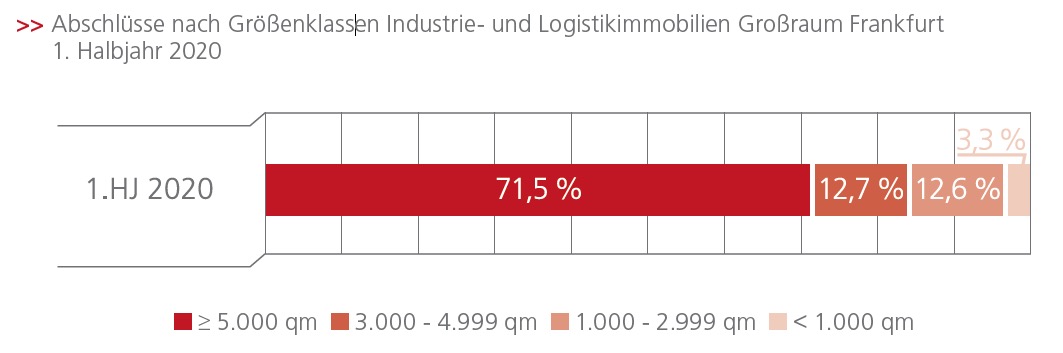

Der Halbjahresumsatz an Industrie- und Logistikfläche ist im ersten Halbjahr vorrangig durch die Größenklasse ab 5.000 qm geprägt gewesen (71,5 %, 199.640 qm): Mietflächen zwischen 3.000 qm bis 4.999 qm haben 12,7 % (35.350 qm) und Einheiten zwischen 1.000 qm bis 2.999 qm 12,6 %; 35.090 qm zum Ergebnis beigetragen. Mietvertragsabschlüsse in der Größenordnung unter 1.000 qm waren mit 3,3 % (9.240 qm) am Marktgeschehen beteiligt.

Flächenumsatz nach Branchen

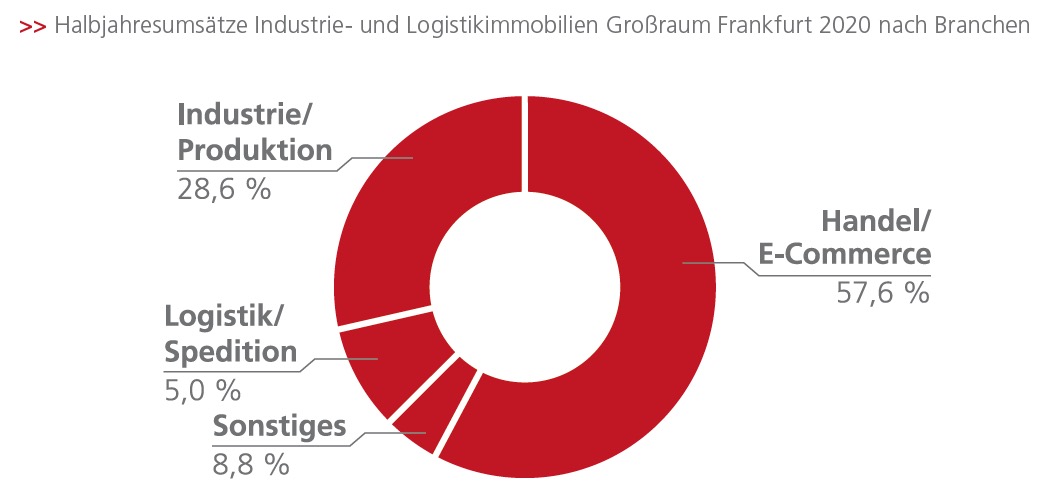

Der Handel hat sich in der Rhein-Main-Region im ersten Halbjahr mit einem Anteil von 57,6 % (160.890 qm) an die Spitze des Branchen-Rankings katapultiert. Die erhöhte Nachfrage nach Lager-, Verteil- und Versandzentren vorwiegend durch Online-Händler wird wohl dafür sorgen, dass Logistikimmobilien in der Rhein-Main-Region im Vergleich zu anderen Assetklassen die Zeit der Pandemie ohne Schaden übersteht. Auf den Plätzen zwei und drei liegen die Sektoren Industrie/Produktion mit 28,6 %, bzw. 79.860 qm und Logistik mit lediglich 5 %, bzw. 14.010 qm.

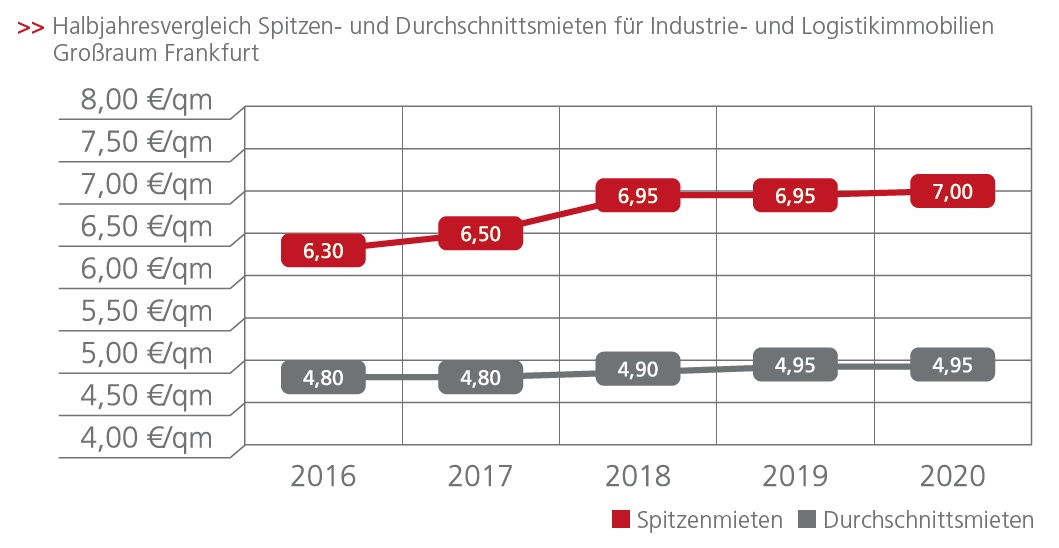

Mietpreise 1. Halbjahr 2020

Während laut IW (Institut der deutschen Wirtschaft) bei den Mietpreisen im Büroimmobiliensegment ein gravierender Abschwung bis Ende des Jahres 2020 erwartet wird, haben wir bis dato eine Stagnation in der Mietpreisentwicklung im Rhein-Main-Gebiet beobachtet, welche aus unserer Sicht bis Ende des Jahres beibehalten bleibt. So werden die Spitzenmiete auf dem Niveau des Jahresende 2019 bei 7,00 Euro/qm und die Durchschnittsmiete bei 4,95 Euro/qm verbleiben.

Prognose 2020

Für das Gesamtjahr 2020 gehen wir von einem Vermietungsumsatz von ca. 450.000 qm Industrie- und Logistikfläche aus, der damit - aufgrund der besonders starken Vorjahre - weiterhin rund 20 % unter dem 5-Jahresschnitt liegen wird. Der Markt steht vor einer neuen Gemengelage: Neben der Flächenknappheit, die auch das Rhein-Main-Gebiet zusehends erreicht, erleben wir eine hinsichtlich ihrer weiteren Entwicklung verunsicherte Industrie.

Zudem sind die Auswirkungen der Pandemie noch nicht abschätzbar. Die zunehmend starke Nachfrage aus dem E-Commerce hat jedoch das Potenzial, den Bedarf aus der derzeit etwas schwächelnden Industrie perspektivisch auszugleichen.

Relevante Abschlüsse

Lidl, Erlensee, ca. 50.000 qm (Neubau)

Onlinehandel, Hammersbach, ca. 41.000 qm (Neubau)

Automobilbranche, Rüsselsheim, ca. 33.000 qm (Bestandsimmobilie)

Alnatura, Pfungstadt, ca. 12.300 qm (Neubau)

United Brands, Hanau, ca. 7.500 qm (Neubau)

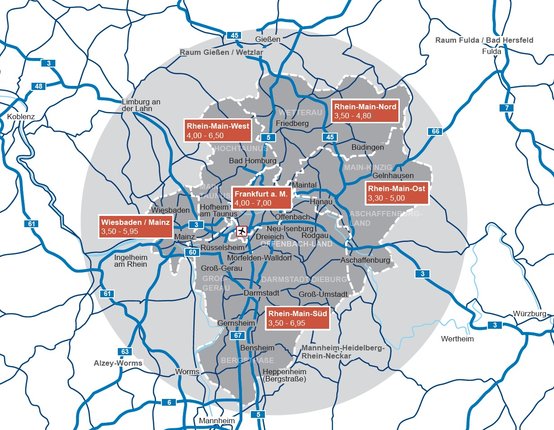

Mietpreisspannen 1. Halbjahr 2020 in €/m²

Weitere Mietpreiskarten: