HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Region Stuttgart: REALOGIS analysiert den Markt für Logistik- und Industrieimmobilien 2023

- Rückgang des Flächenumsatzes um mehr als 30 %

- Regionen-Ranking: Ludwigsburg nach 2021 wieder zurück auf dem Thron

- Handel führt erstmals das Branchen-Ranking an – Logistik gibt massiv nach

- Zunehmende Konzentration auf Großflächen

- Spitzenmiete steigt weiter um +7,7 %

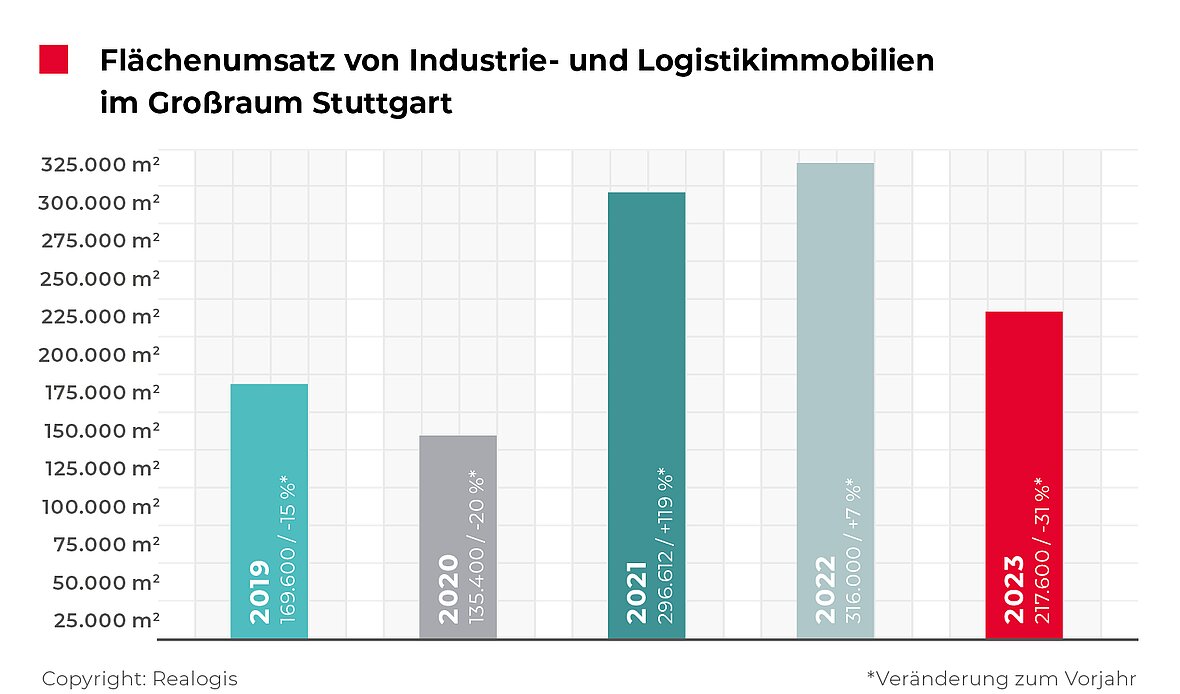

„Trotz des Rückgangs um absolut rund 100.000 m² im Vergleich zum Vorjahr befand sich der Markt 2023 im 5-Jahresschnitt im Mittelfeld“, berichtet Joel Adam, Geschäftsführer der Realogis Immobilien Stuttgart GmbH.

Dieser liegt bei rund 227.000 m², er wird vom Jahresergebnis 2023 nur geringfügig mit -4 % bzw. minus rund 10.000 m² unterschritten. Die Jahre 2019 und 2020 lagen mit ihren jeweiligen Ergebnissen in Höhe von 169.600 m² bzw. 135.400 m² darunter, die Jahre 2021 und 2022 mit 296.612 m² bzw. 316.000 m² darüber.

„Die Marktaktivitäten waren im ersten Halbjahr 2023 noch recht ruhig, auch aufgrund der Unsicherheit hinsichtlich der allgemeinen wirtschaftlichen Entwicklung sowie veränderter Parameter wie beispielsweise dem erhöhten Zinsumfeld“, erklärt Joel Adam. „Im zweiten Halbjahr zeigte sich der Markt durch mehr Vermietungen belebter, was für mehr Vertrauen und eine schrittweise Erholung spricht.“

„Allerdings beeinflussen der Zinsanstieg, erhöhte Baukosten sowie der Mangel an Grundstücken weiterhin die Neubauaktivitäten“, sagt Joel Adam. „So ist der Mangel an verfügbaren Mietflächen weiterhin deutlich spürbar, was sich auch 2024 im fortgesetzten Anstieg der Mieten widerspiegeln wird.“

Vermietungen in Neubauten sind 2023 für 92.700 m² bzw. 42,6 % des Gesamtflächenumsatzes verantwortlich. Damit gaben sie nur moderat gegenüber dem Vorjahr mit einer Differenz von 9.630 m² bzw. -9% nach.

Die größte Neubauanmietung in 2023 geht zurück auf Breuninger (40.000 m²) im Landkreis Ludwigsburg. Die einzige Eigennutzer-Transaktion stellt zugleich den größten Abschluss in der Kategorie überhaupt im Gesamtjahr 2023 des Stuttgarter Logistik- und Industrieimmobilienmarkts dar.

Die beiden weiteren der Top-3 Neubauabschlüsse in der Metropolregion Stuttgart kamen vom Produktionsunternehmen TK Elevator im Landkreis Esslingen (24.700 m²) und von der EDEKA Südwest Stiftung & Co. KG im Landkreis Böblingen (13.360 m²).

Vermietungen in Bestandsobjekten kommen lediglich auf einen Flächenumsatz von 124.900 m² und stellen damit 57,4 % des Gesamtumsatzes 2023. Die Differenz zum Vorjahresergebnis von 213.670 m² entspricht mit 88.770 m² einem Einbruch um 42 %.

Wesentliche Umsatzbringer

Unternehmen | Ort | Flächen-umsatz | Kategorie | Branche |

E. Breuninger GmbH & Co. KG | Landkreis Ludwigsburg | 40.000 m² | Neubau | Handel (E-Commerce) |

TK Elevator | Landkreis Esslingen | 24.700 m² | Neubau | Industrie/Produktion |

Paul Lange & Co. OHG | Landkreis Göppingen | 14.000 m² | Bestand | Klassischer Handel |

EDEKA Südwest Stiftung & Co. KG | Landkreis Böblingen | 13.360 m² | Neubau | Klassischer Handel |

Duvenbeck Logistics Europe GmbH | Landkreis Böblingen | 10.500 m² | Bestand | Logistik/Spedition |

Zu den größten Bestandsanmietungen in 2023 gehören der Fahrrad-Händler Paul Lange & Co. (14.000 m²) im Landkreis Göppingen und die Duvenbeck Logistics Europe GmbH im Landkreis Böblingen (10.500 m²). Zusammen tragen sie 24.500 m² bzw. 11,3 % des Gesamtflächenumsatzes bei.

Brownfields, d.h. Immobilienentwicklungen auf Brachflächen, spielten wie auch im Vorjahr am Stuttgarter Miet- und Eigennutzermarkt keine Rolle

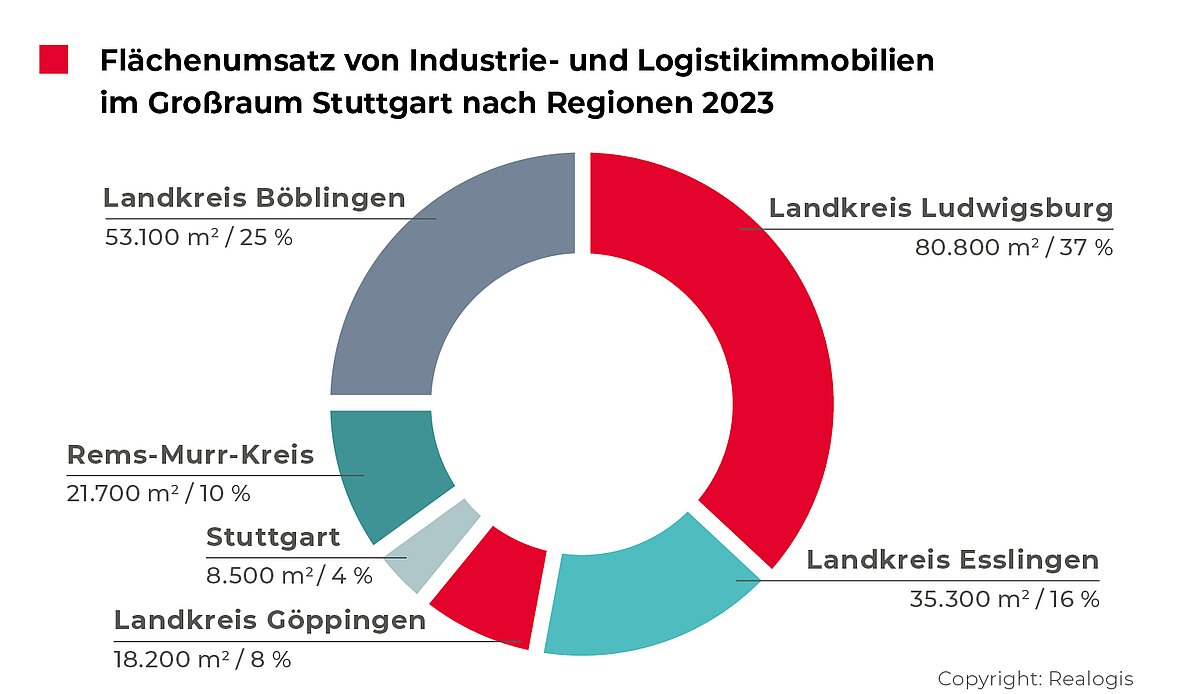

Regionen-Ranking: Ludwigsburg nach 2021 wieder zurück auf dem Thron

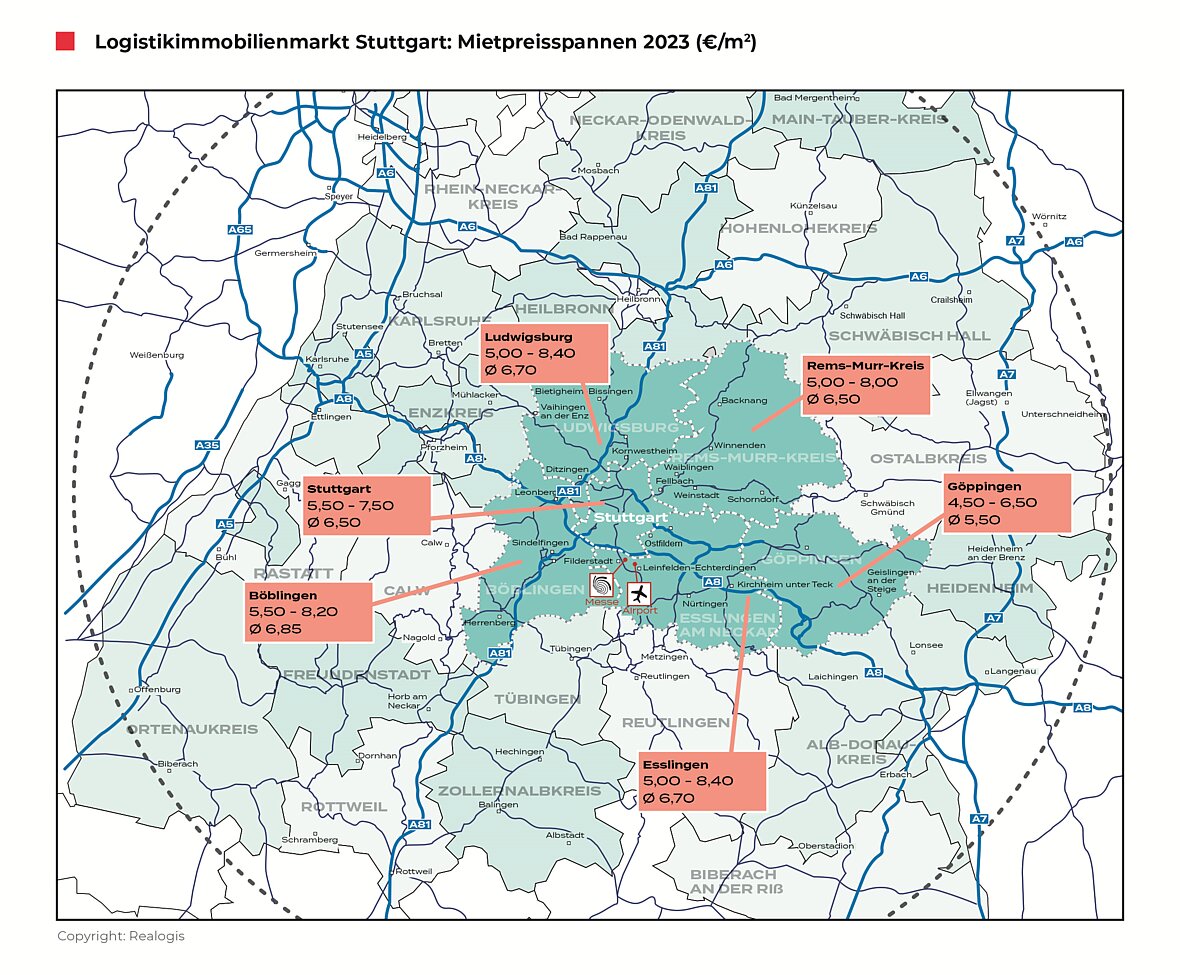

Von allen Regionen akkumuliert der von Rang 4 im Jahr 2022 kommende Landkreis Ludwigsburg im Gesamtjahr 2023 mit 80.800 m² bzw. 37,1 % den größten Anteil des Flächenumsatzes auf sich. Dies stellt einen absoluten Zuwachs in Höhe von 34.200 m² bzw. 73,4 % zum Vorjahreswert mit 46.600 m² dar. Der Marktanteil wurde kommend von 14,7 % auf aktuell 37,1 % um 22,4 Prozentpunkte gesteigert. Mit dem Eigennutzer-Abschluss (Erweiterung) seitens Breuninger fällt die größte Flächen-Neunutzung über 40.000 m² in dieses Marktgebiet. Das letzte Mal auf dem ersten Platz war Ludwigsburg im Gesamtjahr 2021 mit 117.541 m² bzw. 39,6 %.

Auf dem zweiten Platz nach Flächenumsatz rangiert der Landkreis Böblingen mit 53.100 m² bzw. 24,4 %, der von Platz 1 im Vorjahr vertrieben wurde (2022: 104.100 m² bzw. 32,9 %). Absolut bricht der Teilmarkt bezogen auf den Flächenumsatz um knapp die Hälfe ein (-51.000 m² bzw. -49 %). Damit verzeichnet Böblingen nach Esslingen mit -56,600 m² der zweithöchste absolute Rückgang im Gesamtjahr 2023. Auch anteilig gibt die Region um 8,5 Prozentpunkte an Marktanteil nach. Mit EDEKA (13.360 m²) und Duvenbeck (10.500 m²) fallen zwei der Top-Umsatzbringer in den Landkreis Böblingen und steuern insgesamt 23.860 m² bzw. 44,9 % des Flächenumsatzes der Region bei.

Drittplatziert ist der Landkreis Esslingen mit 35.300 m² bzw. 16,2 %. Den größten Beitrag leistete TK Elevator mit 24.700m² bzw. 69,9 %. Kommend von Rang 2 im Vorjahr mit 91.900 m² bzw. 29,1 % verzeichnet der Landkreis Esslingen mit aktuellen -56.600 m² bzw. -61,6 %den größten absoluten Flächenumsatzrückgang unter allen Teilmärkten. Im Vergleich der letzten fünf Jahre ist der aktuelle Flächenumsatz der Region Esslingen deutlich unterdurchschnittlich und liegt rund 34 % unter dem Durchschnitt in Höhe von rund 53.000 m².

Auf dem vierten Rang folgt der Rems-Murr-Kreis mit 21.700 m² bzw. 10 %, kommend von Rang 5 mit 16.300 m² bzw. 5,2 %. Absolut kann trotz eines fehlenden Top-Abschlusses mit einem Plus von 5.400 m² ein Zuwachs in Höhe von 33,1 % gegenüber 2022 verzeichnet werden, auch der Marktanteil bezogen auf den Flächenumsatz legt um 4,8 Prozentpunkte zu.

Der Landkreis Göppingen kommt auf 18.200 m² bzw. 8,4 % (2022: Rang 3 mit 52.000 m² bzw. 16,5 %) und verzeichnet damit eine Differenz von 33.800 m² bzw. -65 %. Damit hat sich der absolute Flächenumsatz mehr als halbiert. Auch anteilig gibt der Landkreis Göppingen um 8,1 Prozentpunkte nach. Mehr als drei Viertel des Flächenumsatzes des abgelaufenen Jahres sind dem Top-Abschluss von Paul Lange & Co. geschuldet (insgesamt 76,9 % bzw. 14.000 m²).

Letztplatziert ist weiterhin das Stuttgarter Stadtgebiet mit einem Flächenumsatz in Höhe von 8.500 m² bzw. 3,9 % Anteil am Gesamtflächenumsatz 2023 (2022: 5.100 m² bzw. 1,6 %), das damit anteilig einen leichten Zuwachs verzeichnet.

Zusammenfassend ist das Gesamtergebnis 2023 mit einer Differenz in Höhe von -98.440 m² zum Vorjahr auf das Nachgeben der Teilmärkte Göppingen (-33.800 m²), Böblingen (-51.000 m²) und Esslingen (-56.600 m²) zurückzuführen. Die Zuwächse der Teilmärkte Stuttgart (+3.400 m²), Rems-Murr-Kreis (+5.400 m²) und insbesondere Ludwigsburg (+34.200 m²) mit in Summe 43.000 m² konnten den Abstand nicht kompensieren.

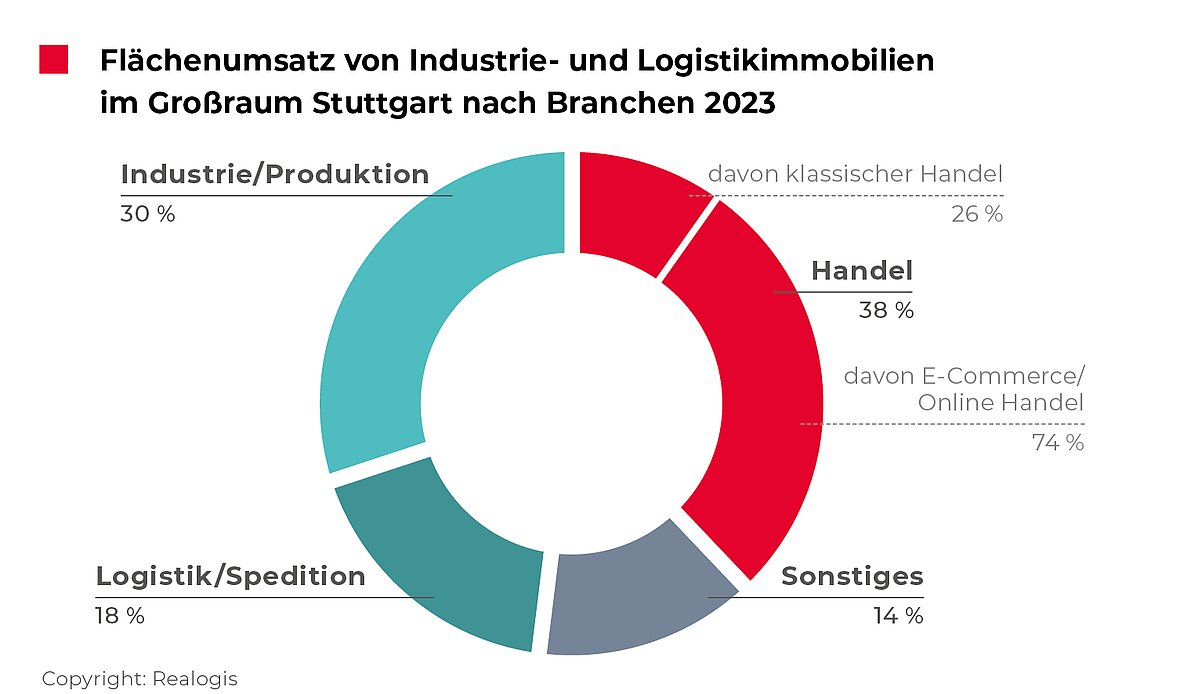

Handel führt erstmals das Branchen-Ranking an – Logistik gibt massiv nach

„Erstmals seit Beginn der Erfassung und Analyse der Branchen, die Logistik- und Industrieflächen benötigen, und damit seit 2013 erzielt der Handel 2023 den höchsten anteiligen Flächenumsatz“, erklärt Joel Adam. Laut dem aktuellen Branchen-Ranking gehen 82.100 m² bzw. 37,7 % auf das Konto des Handels inklusive des E-Commerce, was vorrangig auf den Breuninger-Abschluss zurückzuführen ist.

Kommend von 108.600 m² bzw. 34,4 % liegt zwar absolut ein Rückgang mit 26.500 m² bzw. 24,4 % vor, anteilig kann der Handel seinen Marktanteil allerdings mit einem Plus von 3,4 Prozentpunkten leicht ausbauen.

Gleichzeitig liegt der Handel im Vergleich der letzten fünf Gesamtjahre um deutliche 56,7 % deutlich über seinem durchschnittlichen Flächenumsatz von 52.389 m².

Bei der Differenzierung innerhalb der Kategorie Handel hat der E-Commerce mit 61.200 m² bzw. 74,5 % eindeutig die Nase vorn (2022: 42.300 m² bzw. 39 %, +35,6 Prozentpunkte). Der klassische Handel kommt auf einen Flächenumsatz von 20.900 m² bzw. 25,5 % (2022: 66.300 m² bzw. 61 %, -35,6 Prozentpunkte an anteiligem Flächenumsatz des Handels).

Zweitplatziert ist im abgelaufenen Gesamtjahr 2023 Industrie/ Produktion mit 64.200 m² bzw. 29,5 %, kommend von Platz 3 mit 43.900 m² bzw. 13,9 %. Damit konnte diese Branche um 20.300 m² bzw. 46,2 % an Flächenumsatz zulegen. Auch anteilig legt die Branche mit einem Plus in Höhe von 15,6 Prozentpunkten an Marktanteil bezogen auf den Flächenumsatz zu.

Die seit 2018 durchgehend führende Branche Logistik/ Spedition steigt im Gesamtjahr 2023 zwei Plätze ab. Der Flächenumsatz in Höhe von 40.000 m² entspricht nur noch einem Anteil von 18,4 % (2022: 131.000 m² bzw. 41,5 %). Damit fährt die Branche mit -91.000 m² bzw. -69,5 % den höchsten absoluten Rückgang aller Branchen ein. Auch anteilig gibt die Branche von allen am deutlichsten nach mit -23,1 Prozentpunkten. Laut Realogis ist die Nachfrage weiterhin groß, die ausreichende Verfügbarkeit der Flächen jedoch nicht gewährleistet.

Letztplatziert ist weiterhin die Sammelkategorie „Sonstiges“ mit 31.300 m² bzw. einem Anteil von 14,4 % (2022: 32.500 m² bzw. 10,3 %), was einer Seitwärtsbewegung nahekommt, da der Rückgang bei lediglich 1.200 m² bzw. 3,7 % liegt. Anteilig kann die Sammelkategorie leicht an Marktanteil zulegen (+4,1 Prozentpunkte).

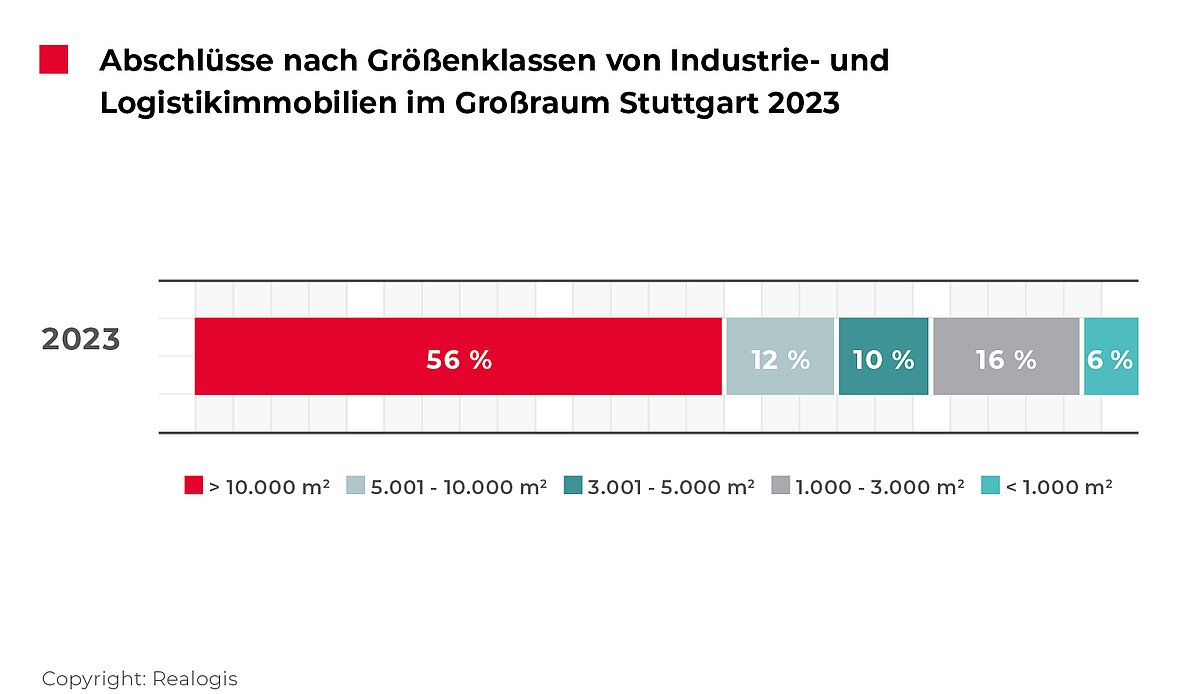

Zunehmende Konzentration auf Großflächen

Bei der Analyse des Flächenumsatzes nach Größenklassen im Gesamtjahr 2023 zeigt sich eine zunehmende Konzentration auf Flächen ab 10.000 m². Sie steuern im abgelaufenen Gesamtjahr mit 120.900 m² bzw. 55,6 % erneut den größten Flächenumsatz bei (kommend von 154.600 m² bzw. 48,9 %). Absolut lag hier ein Rückgang in Höhe von 33.700 m² bzw. 21,8 % vor.

Größere Flächen zwischen 5.001 – 10.000 m² vereinen mit 26.600 m² bzw. 12,2 %, die drittmeisten Flächen auf sich, kommend von Rang 2 mit 61.400 m² bzw. einem Anteil in Höhe von 19,4 %. Sie geben von allen Größenklassen am deutlichsten nach, mit einem Minus in Höhe von 34.800 m² ist der Flächenumsatz mehr als halbiert (-56,7 %). Anteilig liegt der Rückgang am Marktanteil bezogen auf den Flächenumsatz bei 7,2 Prozentpunkten.

Die Größenkategorie zwischen 3.001 – 5.000 m² befindet sich im abgelaufenen Jahr auf dem vierten Rang mit 22.400 m² bzw. 10,3 %, kommend von Rang 3 mit 50.300 m² bzw. 15,9 %. Absolut büßt diese Größenklasse mit ebenfalls einem Rückgang um mehr als die Hälfte (55,5 %) bzw. -27.900 m² deutlich an Flächenumsatz im Vorjahresvergleich ein. Auch anteilig ist hier ein Rückgang in Höhe von 5,6 Prozentpunkten zu verzeichnen.

Flächen zwischen 1.000 m² – 3.000 m² können von Rang 4 mit 42.200 m² bzw. 13,4 % kommend 2 Ränge aufsteigen auf aktuell 35.300 m² bzw. 16,2 %, trotz eines absoluten Flächenumsatzrückgangs in Höhe von 6.900 m² bzw. -16,4 %. Anteilig fällt der Zuwachs an Marktanteil mit einem Plus in Höhe von 2,9 Prozentpunkten moderat aus.

Kleinere Flächen unter 1.000 m² rangieren weiterhin auf dem letzten Rang mit 12.400 m² bzw. einem Anteil von 5,7 % (absoluter Zuwachs: +4.900 m² bzw. +65,3 %; anteilig leichter Bedeutungsgewinn + 3,3 Prozentpunkte kommend von 7.500 m² bzw. 2,4 %).

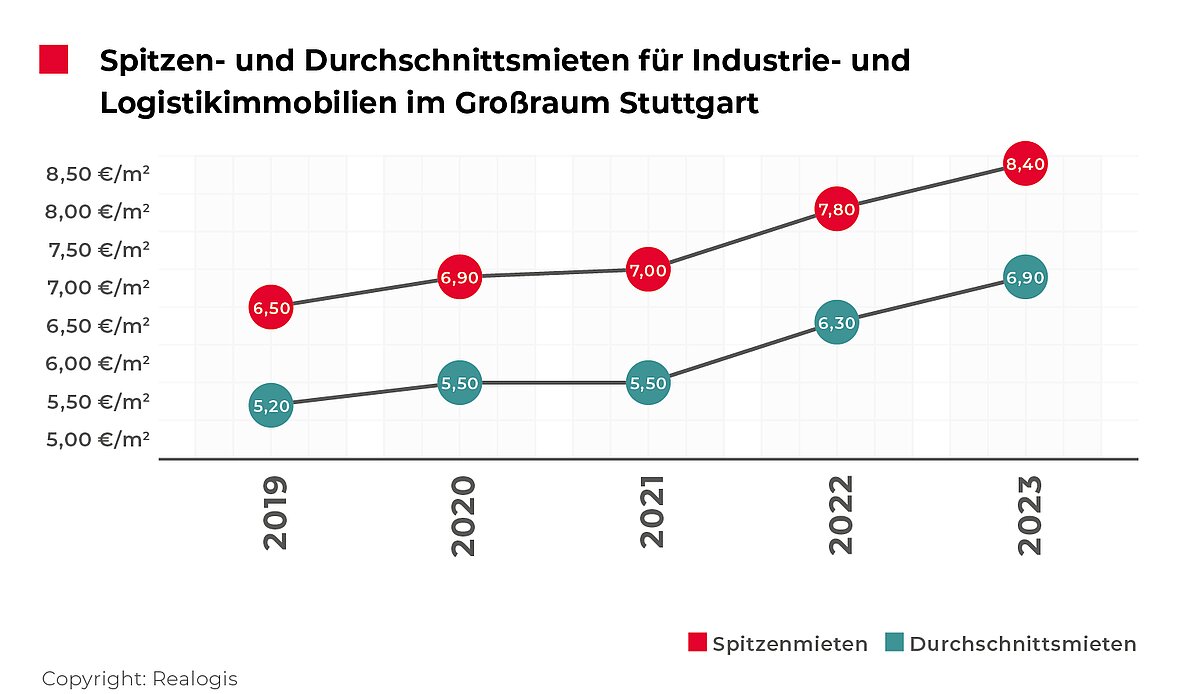

Spitzenmiete steigt weiter um +7,7 %

Mit einer Steigerung von 7,7 % auf 8,40 €/m² zum Ende des Jahres 2023 setzt sich der Trend der Verteuerung der Vorjahre fort und erreicht den neuen vorläufigen Höchstwert der Spitzenmiete (Ende 2022: 7,80 €/m²). Der 5-Jahresschnitt von 7,32 €/m² wird um 14,8 % übertroffen.

„Gestiegene Baukosten und Zinsen und vor allem ein Mangel an geeigneten Flächen sind die Preistreiber. Verteuerungen entstehen auch durch neue Energiekonzepte in den sehr gut ausgestatteten, drittverwendungsfähigen und zukunftsorientierten Hallen. Zudem wirken sich Spezialimmobilien im Bereich Light Industrial auf die Höhe der Spitzenmieten aus“, sagt Joel Adam.

Realogis hat im Berichtszeitraum auch Ausreißer-Abschlüsse oberhalb von 8,40 €/m² beobachtet. Da sie jedoch nicht repräsentativ für den Gesamtmarkt waren, sind sie mit Abschlägen in die Berechnung der Spitzenmiete eingeflossen.

Die Durchschnittsmiete liegt Ende 2023 bei 6,90 €/m² und ist etwas deutlicher als die Spitzenmiete angestiegen (+9,5 % kommend von 6,30 €/m²) und markiert ebenfalls einen neuen vorläufigen Höchstwert. Der 5-Jahresschnitt von 5,88 €/m² erhöht sich um 17,3 %.

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter. 2022 erzielte REALOGIS einen Umsatz von 1,251Million m2 vermittelter Nutzfläche allein im Vermietungssegment (vorläufiges Ergebnis). Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 22,74Millionen Euro im Geschäftsjahr 2022 (vorläufiges Ergebnis).

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.