HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Region Hamburg: REALOGIS analysiert den Markt für Logistik- und Industrieimmobilien 2023

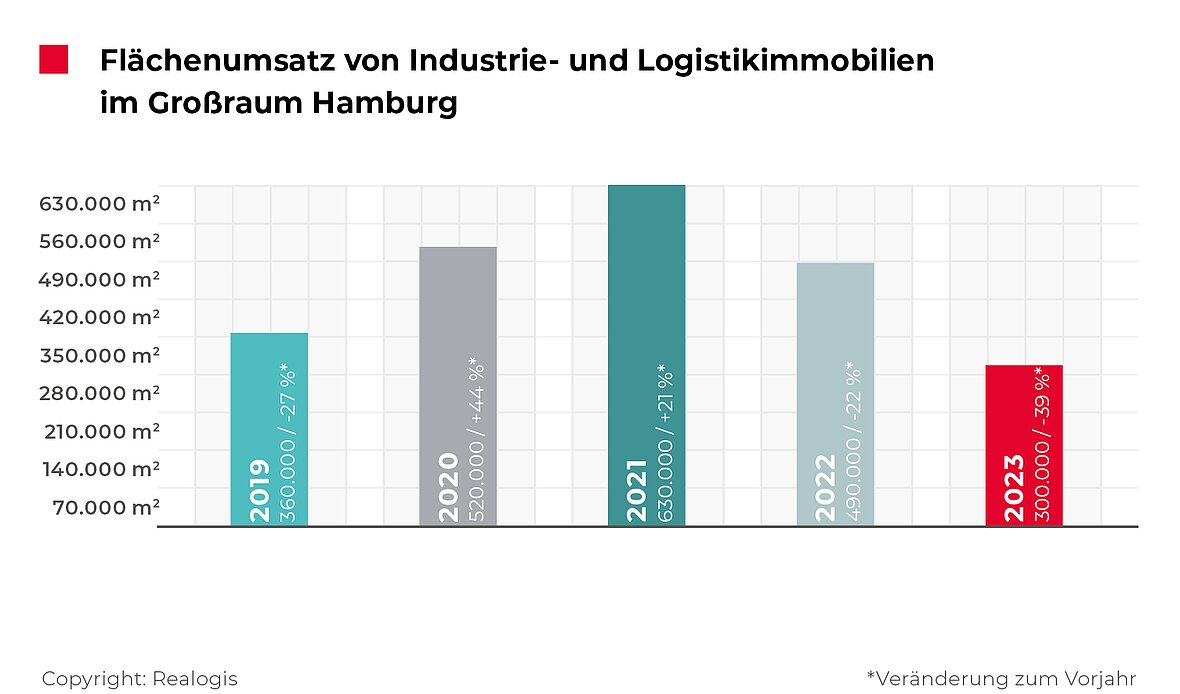

- 38,8 %: Flächenumsatz bricht deutlich ein

- Nutzer-Unternehmen wegen Unsicherheit bei ihren Investitionen zurückhaltend

- kaum ESG-konforme Produkte zur Verfügung

- 2024 ähnliches Ergebnis erwartet

- Bestandsobjekte dominieren Markt

- Big-Box-Objekte mit hohem Aderlass – Gewerbeparks mit großem Zulauf

- Wenig Abschlüsse von Eigennutzern

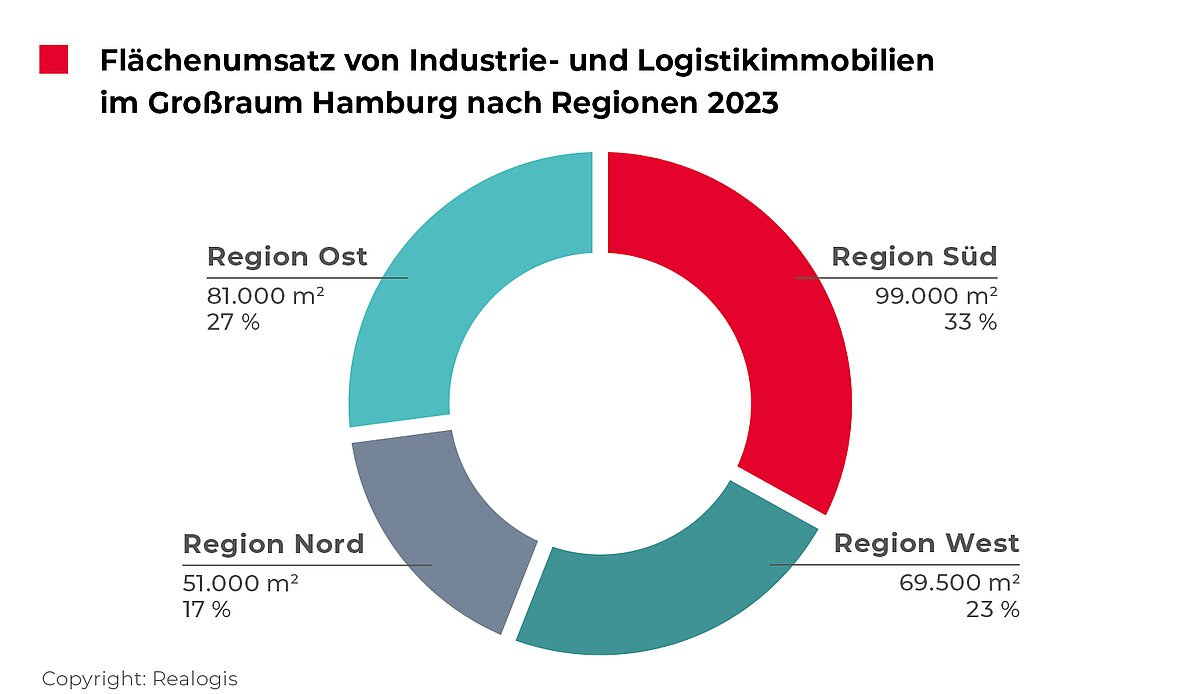

- Regionen-Ranking: Hamburger Süden weiterhin auf Platz 1

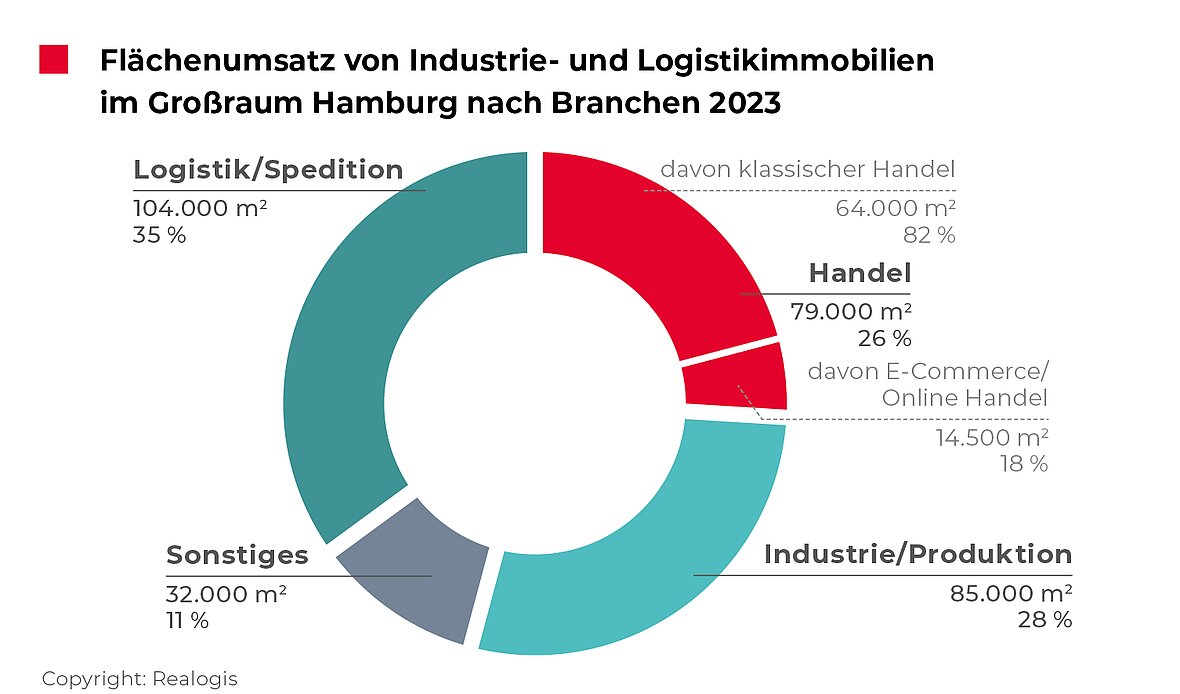

- Branchen-Ranking wird wieder von Logistik/Spedition angeführt

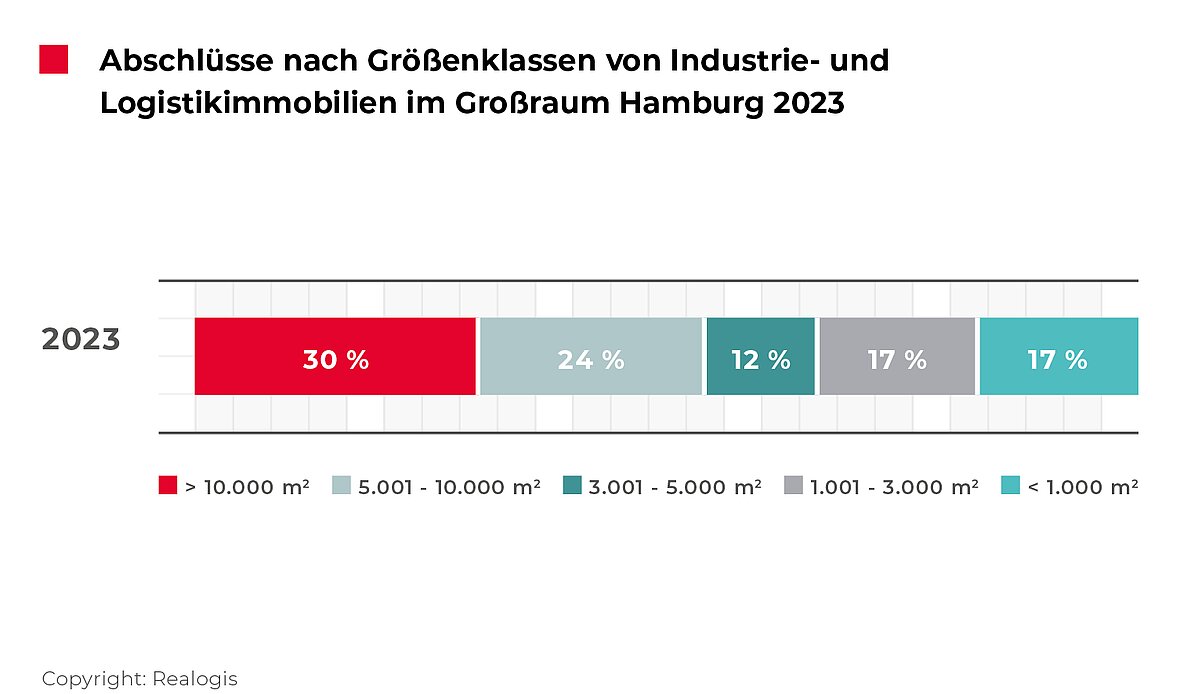

- Großflächen geben um 68 % nach

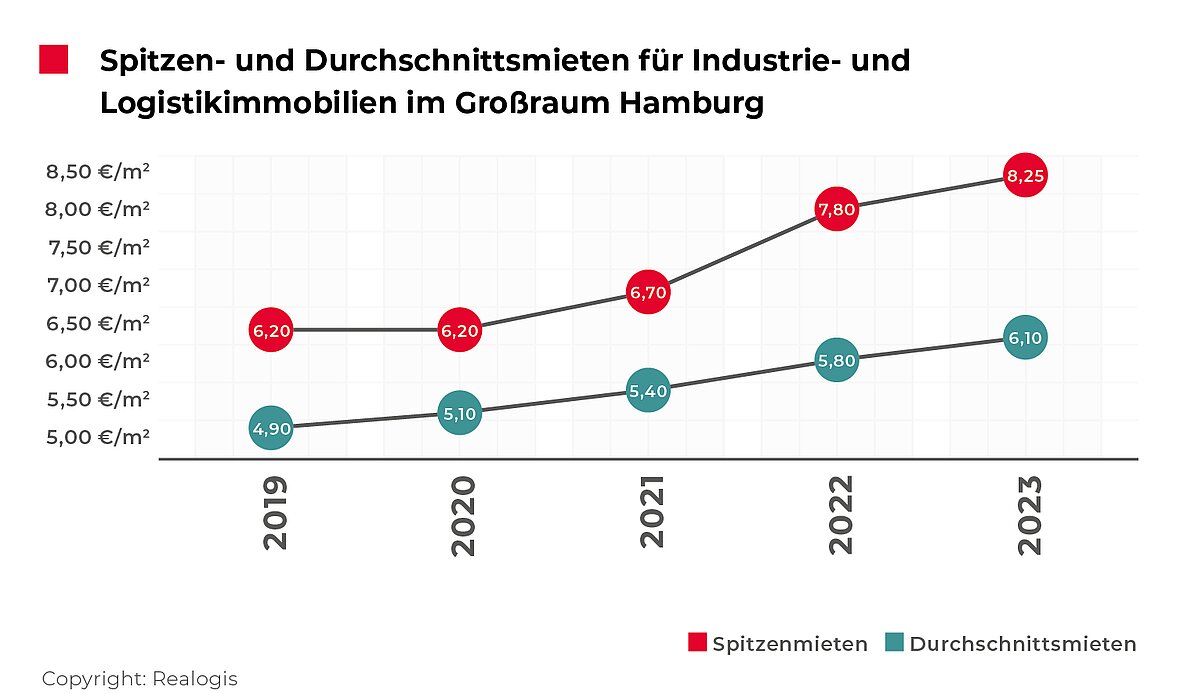

- Spitzenmiete klettert erstmals auf 8,25 €/m²

Damit wird der negative Trend aus 2022 verdeutlicht fortgesetzt: Hier lag das Minus bei 22,2 % bzw. -140.000 m² auf 490.000 m² Gesamtflächenumsatz, kommend vom Rekordjahr 2021 mit 630.000 m². Der Markt gab in den vergangenen zwei Gesamtjahren insgesamt um 330.000 m² neu angemieteter Nutzflächen nach. Durch den fortgesetzten Negativtrend wurde laut der Realogis Analyse auch der 5-Jahresschnitt des Flächenumsatzes in Höhe von 460.000 m² um deutliche 35 % verfehlt.

„Der enorme Flächenrückgang im Hamburger Markt für eigengenutzte und gemietete Lager-, Logistik- und Industrieflächen geht vorrangig auf ein unsicheres wirtschaftliches Umfeld und geopolitische Spannungen zurück. Nutzer-Unternehmen agieren bei ihren Investitionen zurückhaltend, sichern sich Bestandsflächen und warten erstmal ab“, berichtet Jörg Lojeweski, Geschäftsführer der Realogis Immobilien Hamburg GmbH.

„Zudem stehen Unternehmen mit Wechsel- und Expansionsplänen im großvolumigen Bereich kaum ESG-konforme Produkte zur Verfügung – weder im Bestand noch zeitnah im Rahmen von Neubauten. Diese Flächen wurden in den letzten Monaten vom Markt absorbiert“, mahnt Jörg Lojewski.

In Hinblick auf weiterhin hohe Bau- und Finanzierungskosten gibt es derzeit nahezu keine Neubauten von großvolumigen, spekulativen Projektentwicklungen. „Darüber hinaus sind so gut wie keine Grundstücke im Hamburger Marktgebiet hierfür vorhanden. Projektentwickler halten sich notgedrungen mit spekulativen Neubauten zurück“, skizziert Stefan Imken, Geschäftsführer der Realogis Immobilien Hamburg GmbH, die Situation im Markt Anfang 2024.

„Es ist zu erwarten, dass die Inflation weiterhin rückläufig sein wird. Somit ist mit einer Reduzierung des Zinsniveaus durch die Zentralbanken ab Mitte 2024 zu rechnen. Damit wird die Investitionsbereitschaft der Unternehmen steigen“, gibt sich Jörg Lojewski optimistisch.

Es bleiben jedoch die geopolitischen Unsicherheiten und das knappe Flächenangebot. Somit erwartet Realogis Hamburg einen Flächenumsatz bis Ende 2024 auf ähnlichem Niveau wie 2023, .d.h. 300.000 m² bis max. 350.000 m² Flächenumsatz.

Wesentliche Umsatzbringer

Unternehmen | Ort | Flächenumsatz | Art | Branche |

TST GmbH | HH-Süd | 21.300 m² | Neubau | Logistik |

Nagel Group | HH-Ost | 15.000 m² | Neubau | Logistik |

Pandora Group | HH-Ost | 15.000 m² | Neubau | Produktion |

MediaMarktSaturn | HH-Süd | 14.600 m² | Bestand | Handel |

IGEPA Group | HH-Ost | 13.500 m² | Bestand | Handel |

Bestandsobjekte dominieren Markt

Anmietungen in Bestandsobjekten waren mit rund 70 % bzw. 208.500 m² für die Mehrheit des Flächenumsatzes am Hamburger Eigennutzer- und Mietmarkt für den Flächenumsatz hauptverantwortlich. Die Abschlüsse durch die Elektronik-Einzelhandelskette MediaMarktSaturn über 14.600 m² und der Fachgroßhandelsgruppe IGEPA Group über 13.500 m² haben in Summe rund 25.000 m² bzw. 12 % des Flächenumsatzes der Bestandsimmobilien beigetragen.

Neubauflächen zeichnen für 91.500 m² umgesetzte Flächen verantwortlich, wozu drei der fünf Top-Abschlüsse insgesamt 51.300 m² bzw. 56 % des Neubau-Flächenumsatzes beitrugen. Hierzu zählen der Logistiker TST GmbH mit 21.300 m² sowie das Schmuckunternehmen Pandora Group und der Logistiker Nagel Group mit jeweils 15.000 m².

Flächennutzungen in ehemaligen Brownfield-Arealen sind seitens Realogis nicht registriert worden.

Big-Box-Objekte mit hohem Aderlass – Gewerbeparks mit großem Zulauf

Waren Big-Box-Objekte letzten abgelaufenen Gesamtjahr 2022 noch mit 76 % bzw. 372.400 m² taktgebend, kommen sie aktuell nur auf 98.500 m² bzw. 32,8 % und verzeichnen damit ein Minus von 273.900 m² bzw. 74 %.

Dahingegen hat die Nutzung von Gewerbeparks 2023 einen großen Zulauf erfahren. Die Flächenabnahme in dieser Gebäudeklasse hat sich nahezu mit 67,2 % bzw. 201.500 m² in 2023 verdoppelt, kommend von 102.900 m² bzw. 21 % in 2023.

Objekte, die weder in Gewerbeparks verortet waren noch zu Big-Boxes gehören, verzeichnen aktuell keinen Marktanteil, kommend von 3 % mit 14.700 m².

Wenig Abschlüsse von Eigennutzern

Der Hamburger Markt ist auch 2023 weiterhin ein überwiegender Vermietungsmarkt geblieben. Zu Buche stehen 259.000 m² Flächenabnahme bzw. 86,3 %, kommend von 328.300 m² bzw. 67 % in 2022.

Eigennutzer kommen 2023 auf 41.000 m² bzw. 13,7 %. Sie haben 2022 noch eine größere Rolle gespielt und beinahe einen von drei umgesetzten Quadratmetern beigesteuert mit 147.000 m² bzw. 67 %.

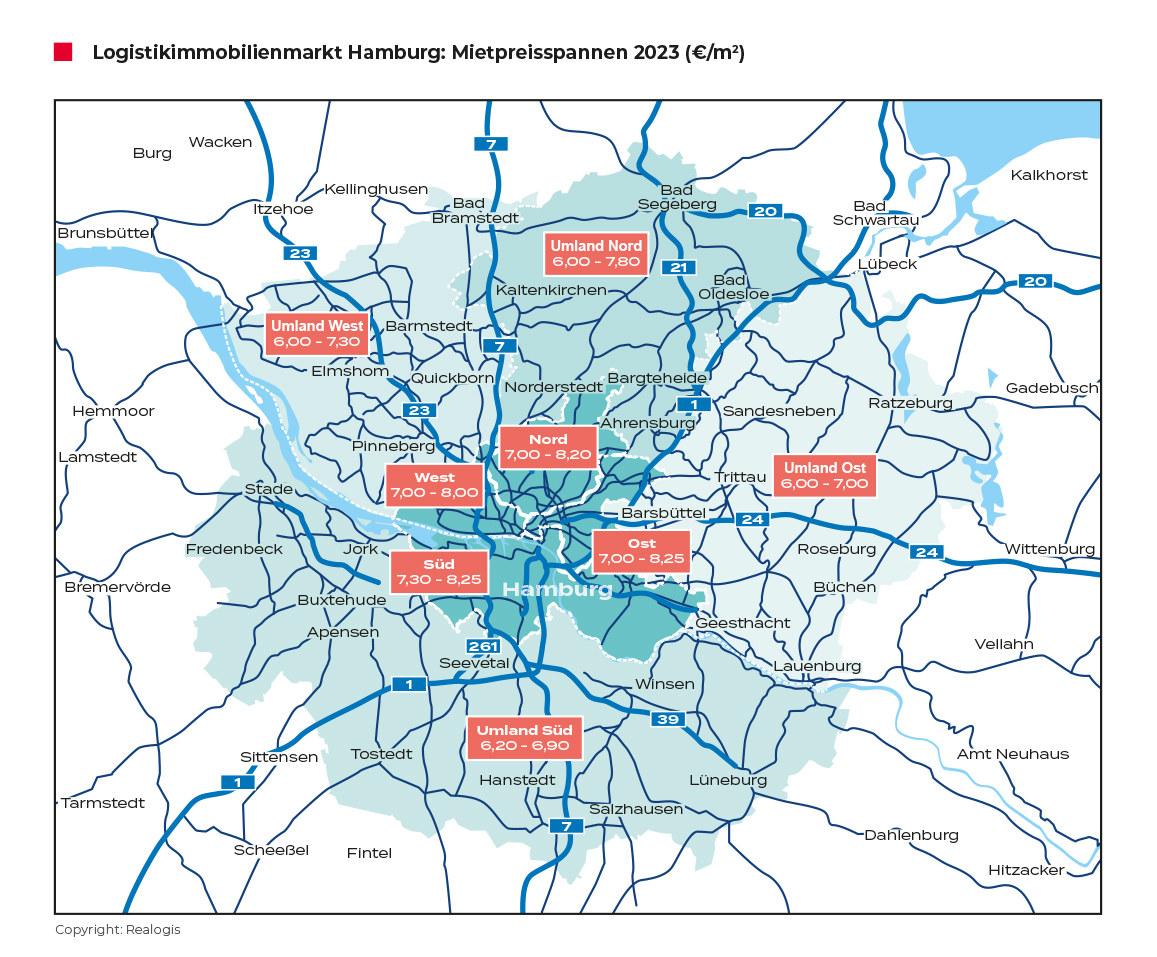

Regionen-Ranking: Hamburger Süden weiterhin auf Platz 1 – jedoch mit -61,9% Rückgang

Die gefragteste Region war 2023 weiterhin der Hamburger Süden mit 99.000 m² bzw. 33 %, wenn auch weniger deutlich als im Vorjahreszeitraum mit 259.700 m² bzw. 53 %. Absolut bricht der Hamburger Süden von allen Teilmärkten am deutlichsten mit einem Minus von 160.700 m² bzw. -61,9 % ein. Damit verliert er in Folge am deutlichsten an Bedeutung mit -20 Prozentpunkten Marktanteil. Das äußerst unterdurchschnittliche Gesamtjahr dieses Teilmarkts wird auch durch die Unterschreitung des 5-Jahresschnitts in Höhe von 200.000 m² Flächenumsatz um 50 % unterstrichen. Zwei der Top-Abschlüsse entfallen in den Süden mit TST GmbH über 21.300 m² und MediaMarktSaturn über 13.500 m² tragen sie insgesamt 36,3 % des Flächenumsatzes bei.

Erneut zweitplatziert ist der Hamburger Osten mit 81.000 m² bzw. 27 %, er verliert nach dem erstplatzierten Süden am zweitmeisten an Flächenumsatz kommend von 151.900 m² bzw. 31 %. Das Delta liegt bei 70.900 m² bzw. 46,7 %, damit hat sich der Flächenumsatz nahezu halbiert. Anteilig hingegen büßt der Teilmarkt nur leicht an Bedeutung ein mit einem Minus von 4 Prozentpunkten. Drei der fünf Top-Abschlüsse sind im Osten gezeichnet worden und steuern insgesamt 43.500 m² bzw. 53,7 % bei (Nagel Group mit 15.000 m², Pandora Group 15.000 m² und IGEPA Group 13.500 m²).

Drittplatziert ist der zuvor letztplatzierte westliche Teilmarkt mit 69.000 m² bzw. 23 %, kommend von 24.500 m² bzw. 5 %. Es ist der einziger Teilmarkt, der 2023 an Bedeutung zulegen konnte (+18 Prozentpunkte) und dies deutlich mit einem Plus von 44.500 m² (+182 %), was einer beinahe Verdreifachung nahekommt. Nicht nur im Vorjahresvergleich stellt dies einen hohen Wert dar, auch der 5-Jahresdurchschnitt des Teilmarktes West von 44.500 m² wurde um 55 % übertroffen.

Letztplatziert ist der zuvor drittplatzierte Markt Hamburg Nord mit 51.000 m² bzw. 17 %, kommend von 53.900 m² bzw. 11 %. Absolut betrachtet ist dies eine beinahe Seitwärtsbewegung mit einem lediglich leichten Rückgang von 2.900 m² bzw. 5,4 %. Anteilig legt der Teilmarkt leicht an Bedeutung zu (+6 Prozentpunkte), allerdings zu wenig, um sich gegenüber dem Teilmarkt West behaupten zu können.

Branchen-Ranking wird wieder von Logistik/Spedition angeführt

Die Branche Logistik/Spedition führt mit 104.000 m² bzw. 34,7 % das Ranking an, kommend von Platz 2 mit 200.000 m² bzw. 41 % und zum sechsten Mal seit 2016. Absolut liegt im Vorjahresvergleich ein deutlicher Flächenumsatzrückgang in Höhe von 96.000 m² bzw. -48 % vor, allerdings nur ein moderater anteiliger Rückgang in Höhe von -6 Prozentpunkten. Logistik/Spedition steigt insbesondere aufgrund des deutlich schlechteren Abschneidens des Handels einen Rang auf, der im Gesamtjahr 2022 noch führendend war. Zwei Top-Abschlüsse trugen insgesamt rund 36.300 m² zum Flächenumsatz der Branche bei, was rund 35 % entspricht (TST GmbH mit 21.300 m² und Nagel Group mit 15.000 m²).

Es folgt die Branche Industrie/Produktion mit 85.000 m² bzw. 28,3 %, kommend von Rang drei mit 55.000 m² bzw. 11 % in 2022. Das stellt den deutlichsten absoluten Zuwachs von 30.000 m² aller Teilbranchen (+54,5 %) dar und mit +17 Prozentpunkten von allen Teilbranchen den deutlichsten anteiligen Zuwachs. Industrie/Produktion ist zudem die einzige von allen Teilbranchen, die im abgelaufenen Jahr über ihrem 5-Jahresschnitt performen konnte (+17 % bzw. 72.740 m²). Beigetragen hat der Top-Abschluss seitens der Pandora Group über 15.000 m² (17,6 % vom Branchenumsatz dieser Kategorie).

Drittplatziert ist der zuvor erstplatzierte Handel mit aktuell nur noch 79.000 m² bzw. 26,3 %. Kommend von 220.500 m² bzw. 45 % in 2022 verliert er den Großteil des Flächenumsatzes im Vorjahresvergleich mit einem Delta von 141.500 m² bzw. -64,2 %. Damit weist der Handel im abgelaufenen Jahr nur noch rund ein Drittel des Vorjahresflächenumsatzes auf. Anteilig bricht die Bedeutung am deutlichsten ein mit einem Minus von 19 Prozentpunkten und der langjährige 5-Jahre-Durchschnitt von 144.240 m² ist aktuell um 45,2 % verfehlt worden.

Innerhalb des Handels leistete der klassische Handel mit 64.500 m² bzw. 81,6 % den überwiegenden Beitrag, kommend von 147.000 m² bzw. 67 %. Der E-Commerce kommt aktuell auf 14.500 m² bzw. 18,4 % (2022: 73.500 m² bzw. 33 %). Die Abschlüsse durch MediaMarktSaturn über 14.600 m² sowie durch die IGEPA Group über 13.500 trugen 36 % zum Flächenumsatz des Handels bei.

Letztplatziert ist weiterhin die Sammelkategorie „Sonstiges“ mit 32.000 m² bzw. 10,7 % (2022: 14.500 m² bzw. 3 %) und legt damit um +17.500 m² zu, was mehr als eine Verdoppelung im Vorjahresvergleich darstellt und auch anteilig um 8 Prozentpunkte zulegt.

Großflächen geben um 68 % nach

Großflächen ab 10.001 m² hatten 2023 wie auch im Vorjahreszeitraum den höchsten Anteil am Flächenumsatz von 30,3 % bzw. mit 90.800 m², kommend von 333.200 m² bzw. 68 % geben sie allerdings deutlich nach. Absolut liegt der Flächenumsatzrückgang bei deutlichen 242.400 m² bzw. -72,7 %, sodass sie nur noch auf rund ein Viertel des Vorjahresumsatzes 2022 rangieren. Damit einhergehend, bricht auch die anteilige Bedeutung deutlich ein mit einem Minus in Höhe von 37,7 Prozentpunkten. Waren sie im Vorjahreszeitraum 2022 noch für rund 7 von 10 umgesetzten Quadratmetern verantwortlich sind es im Gesamtjahr 2023 nur noch rund 3 von 10.

97 % des Flächenumsatz-Rückgangs geht auf Großflächen über 10.000 m² zurück (in Summe -250.700 m²) und kann nicht durch die Zuwächse der anderen Größenklassen kompensiert werden (+60.700 m²).

Das Segment der größeren Flächen zwischen 5.001 bis 10.000 m² steigt zwei Ränge mit 71.500 m² bzw. 23,8 % auf, kommend von 34.300 m² bzw. 7 %, und belegt Platz 2. Es kann von allen Größenklassen den deutlichsten absoluter Zuwachs von 37.200 m² bzw. 108 % (mehr als verdoppelt) und zudem auch den anteilig höchsten Bedeutungsgewinn von +16,8 Prozentpunkten für sich beanspruchen.

Die Größenklasse der mittleren Flächen von 3.001 bis 5.000 m² ist weiterhin auf dem letzten Rang mit 36.200 m² bzw. 12,1 %, kommen von 24.500 m² bzw. 5 %. Absolut legt diese Größenklasse 11.700 m² zu (+47,8 %), anteilig um 7 Prozentpunkte.

Mittlere bis kleinere Flächen zwischen 1.000 und 3.000 m² vereinen mit 51.000 m² die drittmeisten Flächen auf sich, kommend ebenfalls vom dritten Platz mit 39.200 m² bzw. 8 %. Für sie ergibt sich ein Zuwachs von 11.800 m² bzw. 30,1 % absolut und 9 Prozentpunkte anteilig.

Kleinstflächen unter 1.000 m² sind zwei Ränge abgestiegen und vereinen mit 50.500 m² bzw. 16,8 % des Flächenumsatzes auf sich, was dem vierten Rang entspricht. Absolut büßen sie damit als einzige Größenklasse neben den Großflächen ab 10.001 m² mit -8.300 m² Flächenumsatz im Vorjahresvergleich ein (-14,1 %), anteilig können sie moderat zulegen (+4,8 Prozentpunkte).

Spitzenmiete klettert erstmals auf 8,25 €/m²

Die Spitzenmiete erreicht mit 8,25 €/m² den neuen vorläufigen Höchstwert, kommend von 7,80 €/m² aus 2022 stellt dies einen Zuwachs von 5,8 % dar. Der 5-Jahresschnitt von 7,03 €/m² wird um deutliche 17,4 % übertroffen.

Auch die Durchschnittsmiete stieg 2023 mit 5,2 % auf 6,10 €/m² auf ihren neuen vorläufigen Höchstwert an. Die Durchschnittsmiete liegt aktuell 11,7 % über dem 5-Jahres-Schnitt von 5,46 €/m².

„Die Spitzen- und Durchschnittsmieten steigen aufgrund geringer Leerstandsquoten bei einer das Angebot übersteigenden Nachfrage nach hochwertigen Flächen im Bestand und Neubau an“, kommentiert Stefan Imken.

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter. 2022 erzielte REALOGIS einen Umsatz von 1,251Million m2 vermittelter Nutzfläche allein im Vermietungssegment (vorläufiges Ergebnis). Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 22,74Millionen Euro im Geschäftsjahr 2022 (vorläufiges Ergebnis).

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.