HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

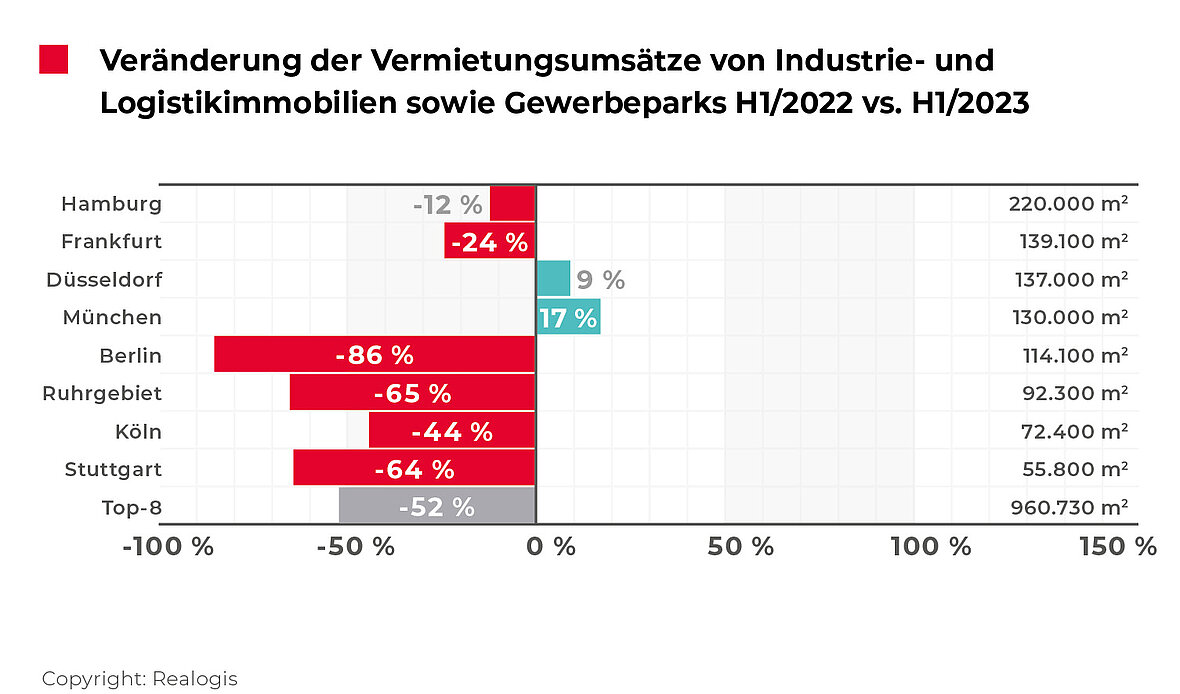

Flächenumsatz in Logistik- und Industrieimmobilien an den 8-Top-Standorten Deutschlands bricht um mehr als die Hälfte ein

- Gesamt-5-Jahres-Schnitt um 35 % verfehlt, nur Hamburg, Düsseldorf und München liegen darüber

- Düsseldorf und München verzeichnen Umsatzplus

- Hamburg, Frankfurt und Düsseldorf unter allen Top-8 mit größtem Flächenumsatz

- Anmietungen in Gewerbeparks laufen Big-Boxes den ersten Rang ab

- Branchen-Ranking: Logistik/Spedition mit stärkstem Rückgang

- Flächen ab 5.001 m² für 59 % des Flächenumsatzes verantwortlich

- Spitzenmiete: NRW-Märkte holten im Vergleich zu den weiteren Top-Standorten auf

- Größte 35 Mietvertragsabschlüsse der Top-8 in H1 2023 für knapp die Hälfte des Umsatzes verantwortlich

Der Rückgang des Flächenumsatzes von Logistik- und Industrieimmobilien an den deutschen acht Top-Standorten in den ersten sechs Monaten 2023 stellt den niedrigsten Wert der Aufzeichnungen von Realogis seit 2017 dar. Allerdings darf nicht vergessen werden, dass der Vorjahresvergleichszeitraum das bisher stärkste Halbjahr der Analysen repräsentiert. Außergewöhnlich hohe Großabschlüsse, wie im Vorjahreszeitraum im Bereich Industrie und Produktion durch Tesla, blieben in den ersten Monaten des Jahres 2023 hingegen aus.

Der Durchschnitt der letzten fünf ersten Halbjahre lag bei rund 1,5 Mio. m² und wurde im H1 2023 um deutliche 35,3 % verfehlt.

Für die Hälfte der 8 Top-Märkte – d.h. die Metropolregionen Frankfurt, Berlin, das Ruhrgebiet und Stuttgart – sind die aktuellen Halbjahreswerte die niedrigsten Flächenumsätze seit H1 2017.

Unter den vier verbleibenden Top-Märkten konnten nur Düsseldorf und München einen Zuwachs des Flächenumsatzes im Vergleich zum Vorjahreszeitraum verzeichnen:

- Berlin: -85,5 % auf 114.100 m², kommend von 785.300 m²

- Ruhrgebiet: -65,1 % auf 92.330 m², kommend von 264.200 m²

- Stuttgart: -63,5 % auf 55.800 m², kommend von 153.000 m²

- Köln: -44 % auf 72.400 m², kommend von 129.200 m²

- Frankfurt: -23,9 % auf 139.100 m², kommend von 182.900 m²

- Hamburg: -12 % auf 220.000 m², kommend von 250.000 m²

- Düsseldorf: +8,6 % auf 137.000 m², kommend von 126.100 m²

- München: +17 % auf 130.000 m², kommend von 111.100 m²

Bezogen auf die jeweiligen 5-Jahresdurchschnitte der ersten Halbjahre liegen nur Düsseldorf, München und Hamburg oberhalb. Für fünf der 8-Top-Märkte ist das abgelaufene Halbjahr somit nicht nur ein rückläufiges im Zuge eines starken Vorjahreshalbjahres, sondern auch in der Betrachtung über einen längeren Zeitraum deutlich unterdurchschnittlich.

- Düsseldorf: 11 % über dem Schnitt in Höhe von 123.874 m²

- München: 9 % über dem Schnitt in Höhe von 119.400 m²

- Hamburg: 2 % über dem Schnitt in Höhe von 215.660 m²

- Köln: -33 % unter dem Schnitt in Höhe von 107.271 m²

- Frankfurt: -41 % unter dem Schnitt in Höhe von 234.304 m²

- Stuttgart: -45 % unter dem Schnitt in Höhe von 102.360 m²

- Ruhrgebiet: -65 % unter dem Schnitt in Höhe von 260.361 m²

- Berlin: -65 % unter dem Schnitt in Höhe von 322.060 m²

Anmietungen in Gewerbeparks laufen Big-Boxes den ersten Rang ab

„Im Gegensatz zum Vorjahreshalbjahr sind zwischen Januar und Juni 2023 nicht mehr die Big-Boxes taktgebend, sondern Anmietungen in Gewerbeparks mit 367.131 m² bzw. 38,2 %“, erklärt Nicolas Werner, Geschäftsführer der Realogis Immobilien München GmbH. Kommend von 268.000 m² bzw. 13,4 % konnten Gewerbeparks ihre Bedeutung deutlich ausbauen (+99.131 m² bzw. +37 %).

Big-Boxes sind zweitplatziert und kommen auf 332,366 m² bzw. 34,6 %, kommend von 874.600 m² geben sie um fast zwei Drittel nach, bzw. 542.234 m².

Auch die aktuell drittplatzierten Flächenanmietungen in sonstigen Objekten (weder Gewerbeparks noch Big-Boxes) geben mit einem Minus in Höhe von 597.967 m² (-69,6 %) deutlich nach, kommend von 859.200 m² auf aktuell 261.233 m².

Die Immobilienmärkte der Top-8 bezogen auf Logistik- und Industrieimmobilien waren fast ausschließlich Mietmärkte. 97,8 % bzw. 939.630 m² des Gesamtflächenumsatzes im H1 2023 entfiel auf Mietverträge. Die Summe der Anmietungen war im H1 2023 mit einem Delta von 526.970 m² (-36 %) rückläufig, kommend von 1,5 Mio. m².

Eigennutzungen sind hingegen kaum ins Gewicht gefallen und stellten nur einen Anteil von nur 2,2 % bzw. 21.100 m². Im Vergleich zum Vorjahreshalbjahr, in welchem die Flächenabnahme durch Eigennutzer noch 26,4 % bzw. 527.700 m² betrug, liegt das Delta bei 506.000 m² bzw. einem Minus von 96 %.

Eigennutzer-Abschlüsse waren im H1 2023 nur in Hamburg (18.500 m²) und Frankfurt (2.600 m²) zu beobachten.

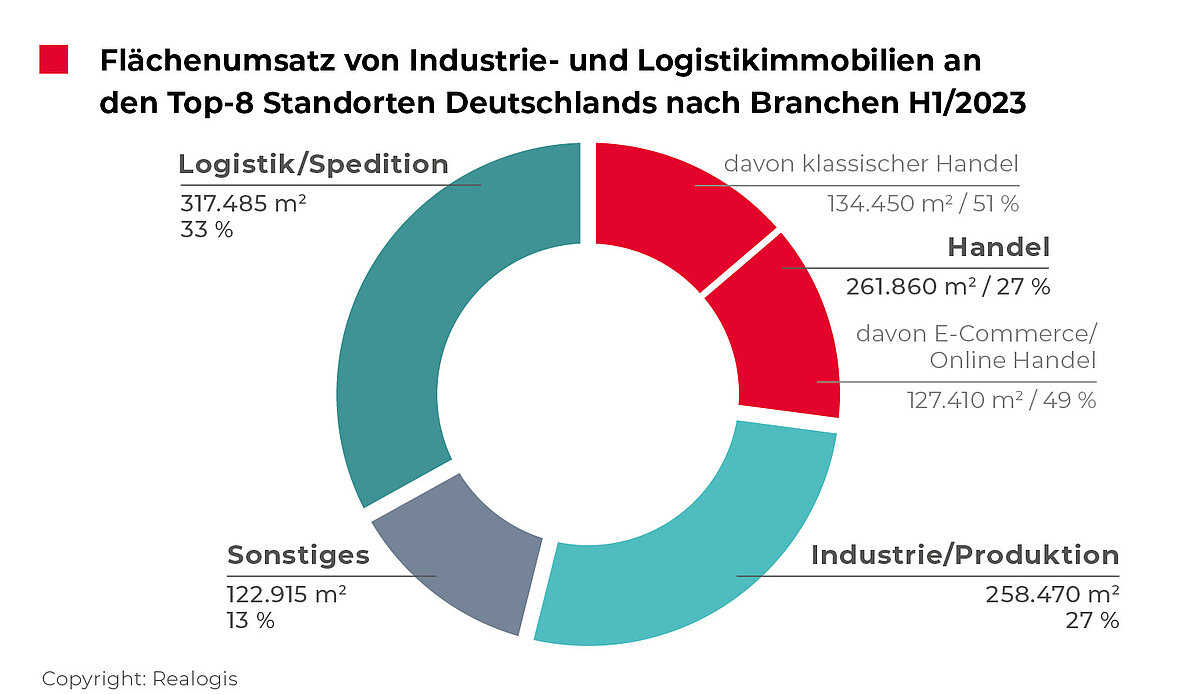

Branchen-Ranking: Logistik/Spedition mit größtem Rückgang

Die Platzierung der Branchen ist zum Vorjahreszeitraum unverändert. Bis auf die Sammelkategorie „Sonstiges“ gaben alle Branchen deutlich nach.

Führende Branche der Top-8 im abgelaufenen Halbjahr ist weiterhin Logistik/Spedition mit 317.485 m² bzw. 33 % (H1 2022: 777.000 m² bzw. 38,8 %), die von allen am deutlichsten an anteiliger Bedeutung (-5,8 Prozentpunkte) eingebüßt hat und auch absolut ein Delta von knapp 460.000 m² vorweist (--59,1 %). 13 der 35 Top-Abschlüsse in den acht deutschen Metropolregionen trugen 56,3 % des Branchen-Flächenumsatzes bei.

Weiterhin zweitplatziert ist der Handel mit 261.860 m² bzw. 27,3 % (H1 2022: 622.100 m² bzw. 31,1 %; absoluter Rückgang von 360.240 m² bzw. -57,9 %), darauf zahlten 9 der 35 Top-Abschlüsse ein (42,7 % des Branchen-Umsatzes Handel).

Innerhalb der Kategorie der hat erneut der klassische Handel die Nase vorn mit 134.450 m² bzw. 51,3 % (H1 2022: 330.400 m² bzw. 53,1 %), E-Commerce-Unternehmen kamen auf 127.410 m² bzw. 48,7 % (H1 2022: 291.700 m² bzw. 46,9 %).

Auf dem dritten Rang befindet sich die Branche Industrie/Produktion mit 258.470 m² bzw. 26,9 % (H1 2022: 500.700 m² bzw. 25 %). Somit konnte die Branche zwar leicht an anteiliger Bedeutung zugewinnen (+1,9 Prozentpunkte), brach aber absolut um 242.230 m² ein (-48,4 %), was einer Halbierung des Vorjahreswertes entspricht. 9 der 35 Top-Abschlüsse steuerten hier mit 49,3 % etwas mehr als die Hälfte des Flächenumsatzes bei.

Letztplatziert ist die Sammelkategorie „Sonstiges“ mit 122.915 m² bzw. 12,8 % (H1 2022: 102.000 m² bzw. 5,1 %), die als einzige mit einem Plus von 20.915 m² (+20,5 %) absolut zulegen kann. Auch anteilig konnte die Branche von allen am deutlichsten an Bedeutung gewinnen mit einem Plus von 7,7 Prozentpunkten. Drei der 35 Top-Abschlüsse trugen rund ein Siebtel des Flächenumsatzes der Sammelkategorie bei.

In drei Märkten ist der Handel die führende Branche (Berlin, Stuttgart, Frankfurt), gefolgt durch Logistik/Spedition (Düsseldorf, Hamburg), Industrie/Produktion (München, Ruhrgebiet) und Sonstiges (Köln).

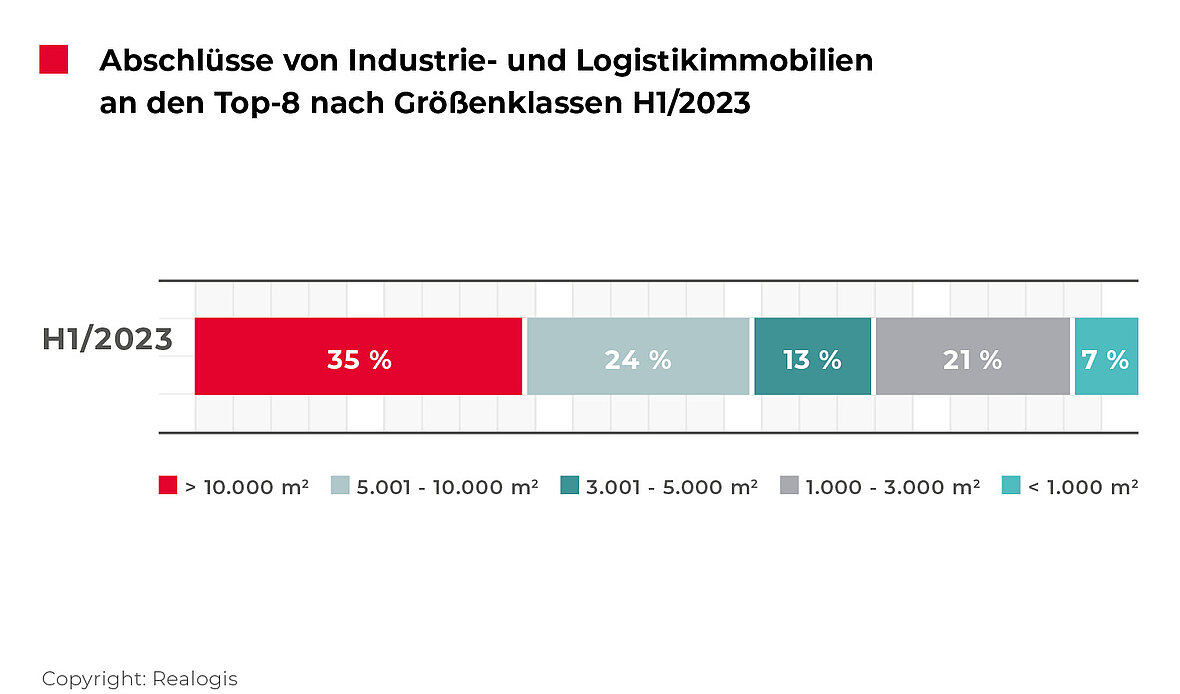

Flächen ab 5.001 m² für 59 % des Flächenumsatzes verantwortlich

Großflächen ab 10.001 m² trugen in der Betrachtung aller Top-8 Märkten insgesamt mit 332.527 m² bzw. 34,6 % den größten Flächenumsatz aller Größenkategorien bei. Somit geht rund ein Drittel des gesamten Flächenumsatzes im abgelaufenen Halbjahr an den Top-8 auf Großflächenvermietungen zurück.

Größere bis Großflächen zwischen 5.001 und 10.000 m² vereinten mit 234.516 m² bzw. 24,4 % ein Viertel des Flächenumsatzes der Top-8 und sind zweitplatziert.

„Damit sind im abgelaufenen Halbjahr in der Betrachtung aller Top-8 Flächen die beiden größten Kategorien ab 5.001 m² für insgesamt 59 % bzw. 567.043 m² des Flächenumsatzes verantwortlich“, sagt Jörg Lojewski, Geschäftsführer der Realogis Immobilien Hamburg GmbH.

Es folgen Einheiten zwischen 3.001 und 5.000 m² mit einem Flächenumsatz von 126.295 m² bzw. 13,1 %, kleinere Flächen zwischen 1.000 und 3.000 m² mit 21,2 % bzw. 203.562 m² sowie Kleinstflächen unter 1.000 m² mit 63.830 m² bzw. 6,6 %.

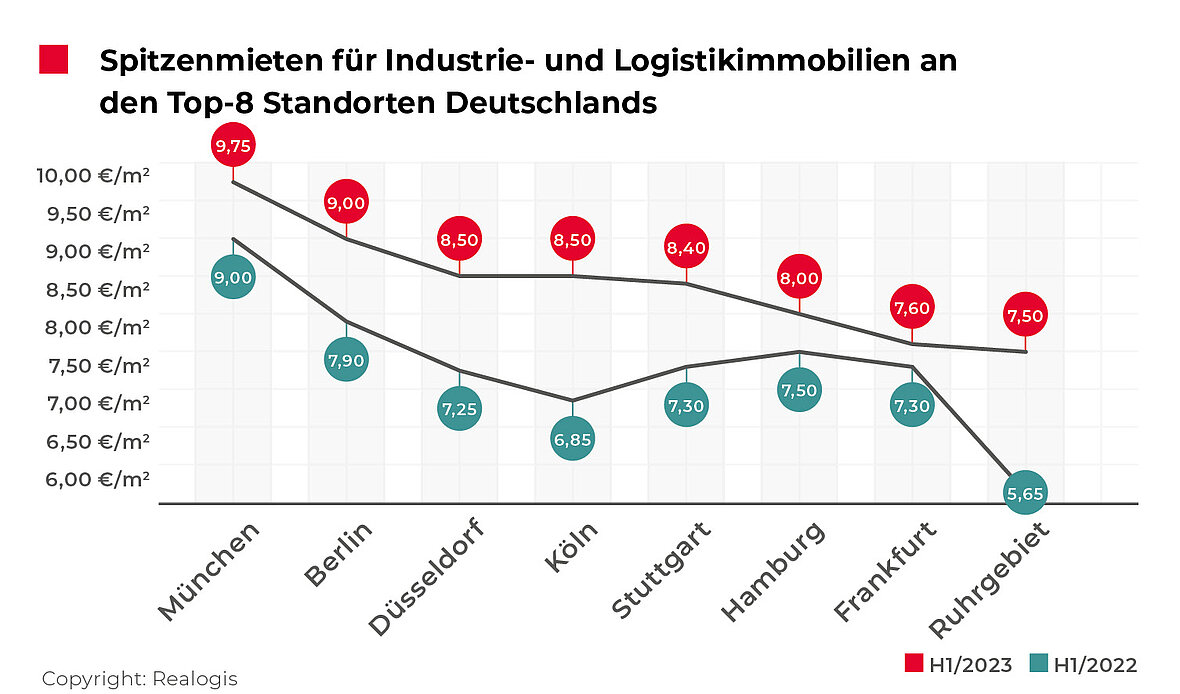

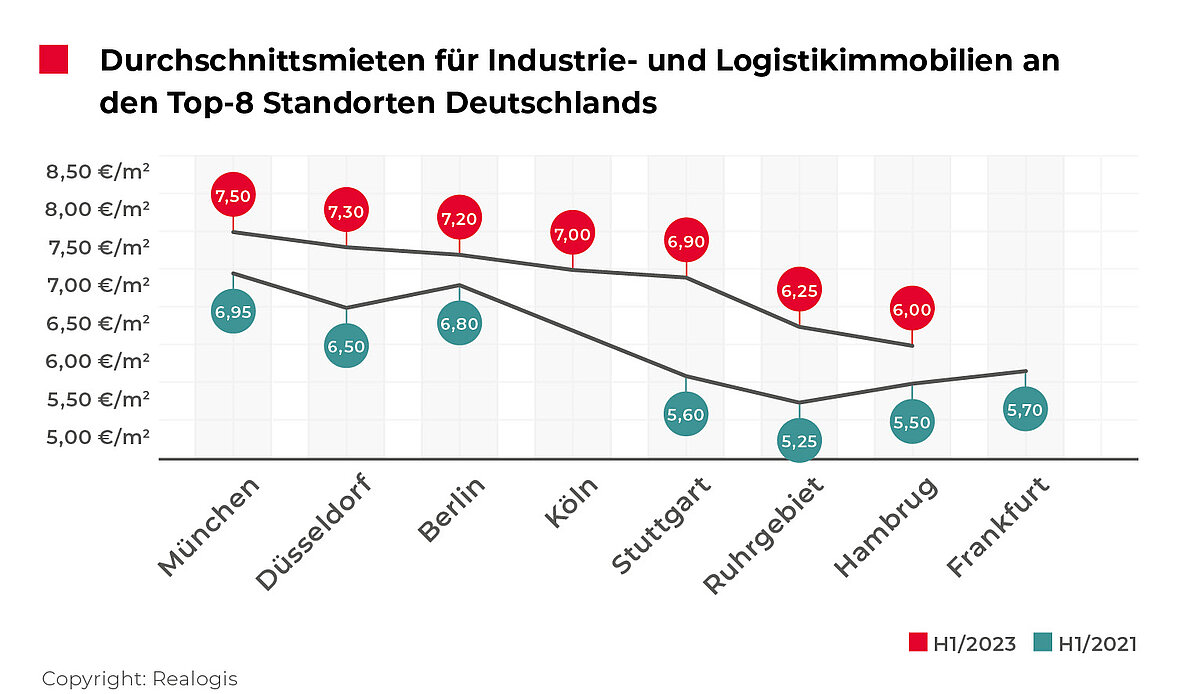

Spitzenmiete: NRW-Märkte holten im Vergleich zu den weiteren Top-Standorten auf

Laut des neuesten Realogis Marktreports ist die Entwicklung der Spitzenmiete in allen Top-8 Märkten weiter dynamisch und es wurden durchgehend steigende Spitzenmietpreise verzeichnet.

Weiterhin erstplatziert nach Spitzenmiete ist München mit einem neuen Höchstwert, der mit 9,75 €/m² nahe der 10 €-Marke rangiert, kommend von 9,00 €/m². Ebenfalls weiterhin auf demselben Rang ist Berlin. Mit 9,00 €/m² rangiert der Markt innerhalb der Top-8 auf Rang 2, kommend von 7,90 €/m². Drittplatziert ist Düsseldorf mit 8,50 €/m², kommend von Rang 6 mit 7,25 €/m². Zusammen mit Düsseldorf auf dem vierten Rang ist auch der NRW-Markt Köln mit ebenfalls 8,50 €/m², kommend von 6,85 €/m².

Mit geringem Abstand folgen Stuttgart mit 8,40 €/m² (H1 2022: 7,30 €/m²), Hamburg mit 8,00 €/m² (H1 2022: 7,50 €/m²), Frankfurt mit 7,60 €/m² (H1 2022: 7,30 €/m²) und das Ruhrgebiet mit 7,50 €/m² auf (H1 2022: 5,65 €/m²).

„In fünf von acht Märkten waren die Mietpreissteigerungen zweistellig, in den anderen drei einstellig“, so Bülent Alemdag, Geschäftsführer der Realogis Immobilien Düsseldorf GmbH.

Den deutlichsten Preissprung verzeichnet das Ruhrgebiet mit einem Zuwachs von historischen 32,7 %. Es folgen im zweistelligen Bereich die NRW-Märkte Köln (+24,1 %) und Düsseldorf (+17,2 %), gefolgt von Stuttgart (+15,1 %) und Berlin (+13,9 %).

Einstellig zulegen konnten München (+8,3 %), Hamburg (+6,7 %) und Frankfurt (+4,1 %).

Der Durchschnitt der Zuwachsraten der Spitzenmieten aller Top-Märkte lag bei deutlichen +15,3 %, im Vorjahreszeitraum H1 2022 lag die durchschnittliche Zuwachsrate aller Top-Märkte noch bei 9,6 % - somit hat die Verteuerung weiter zugenommen. Insbesondere die NRW-Märkte holen im Vergleich zu den weiteren Top-Standorten auf.

Größte 35 Mietvertragsabschlüsse der Top-8 in H1 2023 für knapp die Hälfte des Umsatzes verantwortlich

Die 35 größten Abschlüsse waren in Summe für rund 46,7 % des Gesamtflächenumsatzes der Top-8 deutschen Märkte für Industrie- und Logistikimmobilien verantwortlich (bzw. rund 449.000 m²). Unterhalb der Branchen war Logistik/Spedition mit 13 Top-Mietvertragsabschlüssen führend und für die Hälfte des Umsatzes der Branche Logistik/Spedition (bzw. 11,6 % des Gesamtumsatzes) verantwortlich, darunter der Spitzenreiter-Abschluss mit GXO Logistics Europe SAS über knapp 32.300 m².

Der Großteil der Vermietungen fand in Bestandsimmobilien statt (21 Abschlüsse), auf den Neubau entfielen 13. Im Berichtszeitraum registrierte Realogis lediglich eine Brownfield-Anmietung und zwar am Top-Standort Frankfurt durch das Handelsunternehmen Bringmeister GmbH.

Größte 35 Mietvertragsabschlüsse der Top-8 in H1 2023

Markt | Unternehmen | Fläche | Branche | Art |

Düsseldorf | GXO LOGISTICS EUROPE SAS | 32.300 m² | Logistik/Spedition | Neubau |

München | Siemens Mobility GmbH | 30.000 m² | Industrie/Produktion | Bestand |

Ruhrgebiet | SPAX International GmbH & Co KG | 30.000 m² | Industrie/Produktion | Neubau |

Hamburg | TST GmbH | 21.300 m² | Logistik/Spedition | Neubau |

Köln | eRocket GmbH | 19.487 m² | Handel (E-Commerce) | Bestand |

Düsseldorf | Logistiker | 19.000 m² | Logistik/Spedition | Neubau |

Düsseldorf | ENGEMANN u. CO. Internationale Spedition GmbH | 17.000 m² | Logistik/Spedition | Bestand |

Frankfurt | Müller - Die lila Logistik SE | 16.580 m² | Logistik/Spedition | Bestand |

Ruhrgebiet | SwissCommerce Management GmbH | 16.000 m² | Handel (E-Commerce) | Neubau |

Berlin | Bär und Ollenroth KG | 15.300 m² | Handel | Bestand |

Hamburg | Pandora Group | 15.000 m² | Industrie/Produktion | Neubau |

Hamburg | Media -Saturn | 14.600 m² | Handel | Bestand |

Stuttgart | Paul Lange & Co. OHG | 14.000 m² | Handel | Bestand |

Düsseldorf | DB Schenker | 14.000 m² | Logistik/Spedition | Neubau |

Hamburg | IGEPA Group | 13.500 m² | Logistik/Spedition | Bestand |

Düsseldorf | Logistiker | 11.500 m² | Logistik | Bestand |

Hamburg | H-TEC SYSTEMS | 11.400 m² | Industrie/Produktion | Neubau |

Frankfurt | DE NORA Deutschland GmbH | 10.300 m² | Industrie/Produktion | Neubau |

München | Yaskawa Europe GmbH | 10.000 m² | Industrie/Produktion | Neubau |

Köln | Arcese S.p.A. | 10.000 m² | Logistik/Spedition | Bestand |

Ruhrgebiet | REWE - Zentral-AG | 10.000 m² | Handel | Bestand |

Frankfurt | Bringmeister GmbH | 10.000 m² | Handel (E-Commerce) | Brownfield |

Ruhrgebiet | Versandmanufaktur GmbH | 8.713 m² | Logistik/Spedition | Bestand |

Frankfurt | Thermo Fisher Scientific Germany B.V. & Co. KG | 8.000 m² | Industrie/Produktion | Neubau |

Berlin | BLG LOGISTICS GROUP AG & Co. KG | 7.969 m² | Logistik/Spedition | Bestand |

Köln | CTDI Europe | 7.724 m² | Sonstiges | Bestand |

Stuttgart | Produktionsunternehmen | 7.000 m² | Industrie/Produktion | Neubau |

Frankfurt | Aviapharm GmbH | 6.700 m² | Logistik/Spedition | Bestand |

München | Getränkelieferant | 6.200 m² | Handel (E-Commerce) | Bestand |

Berlin | Flink SE | 6.120 m² | Handel (E-Commerce) | Bestand |

Berlin | Staatsoper Unter den Linden - Stiftung Oper in Berlin | 6.100 m² | Sonstiges | Bestand |

Frankfurt | Barsan Global Logistik GmbH | 6.000 m² | Logistik/Spedition | Neubau |

Stuttgart | Logistikunternehmen | 5.824 m² | Logistik/Spedition | Bestand |

Berlin | ASML Berlin GmbH | 5.600 m² | Industrie/Produktion | Bestand |

München | BRUNS Messe- und Ausstellungsgestaltung GmbH | 5.500 m² | Sonstiges | Bestand |

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter. 2022 erzielte REALOGIS einen Umsatz von 1,251Million m2 vermittelter Nutzfläche allein im Vermietungssegment (vorläufiges Ergebnis). Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 22,74Millionen Euro im Geschäftsjahr 2022 (vorläufiges Ergebnis).

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.