HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

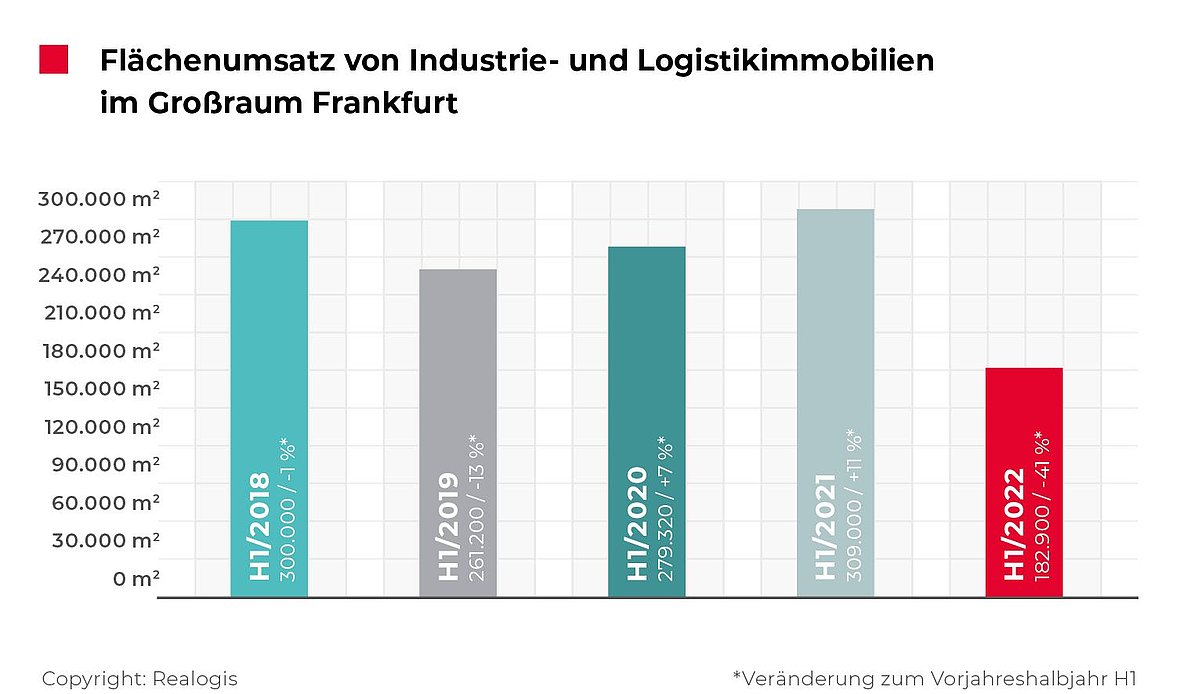

Frankfurter Logistikmarkt H1 2022 mit deutlichem Einbruch

- Rückgang um 40,8 % auf 182.900 m²

- Hessen-Geschäft wird nach Rheinland-Pfalz und NRW verlagert

- Vermietungen in Big-Boxes und Gewerbeparks dominieren

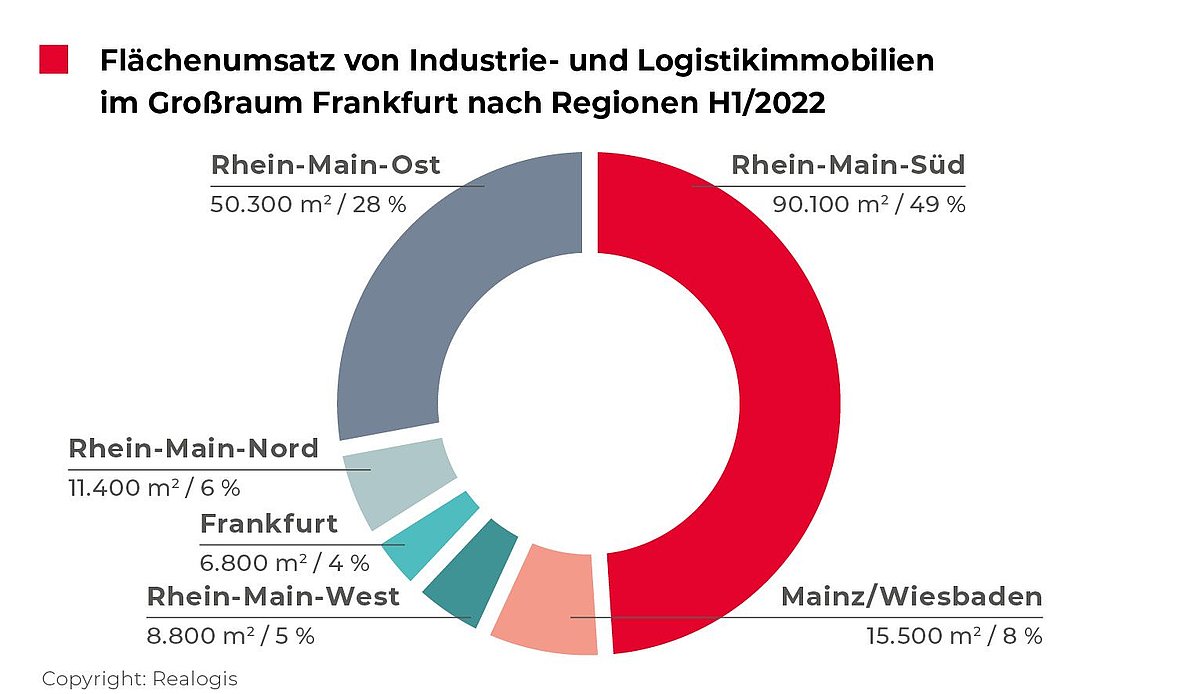

- Rhein-Main-Süd im Regionen-Ranking vorn

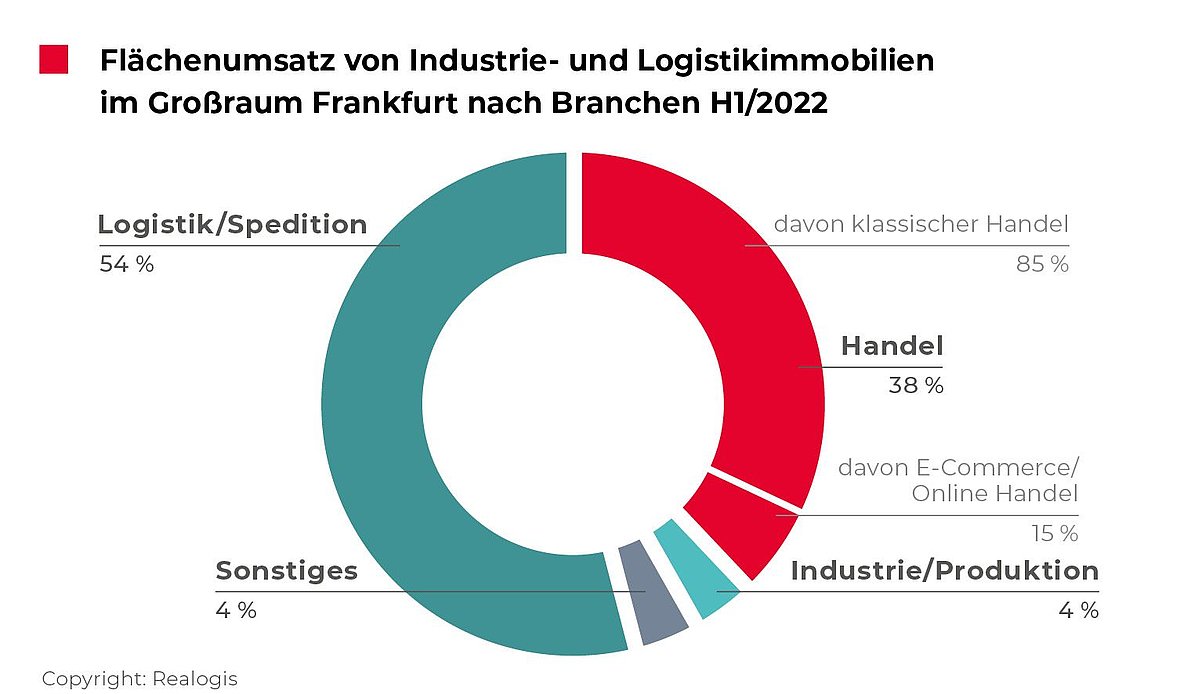

- Branchenranking: Logistik/ Spedition erneut vor Handel

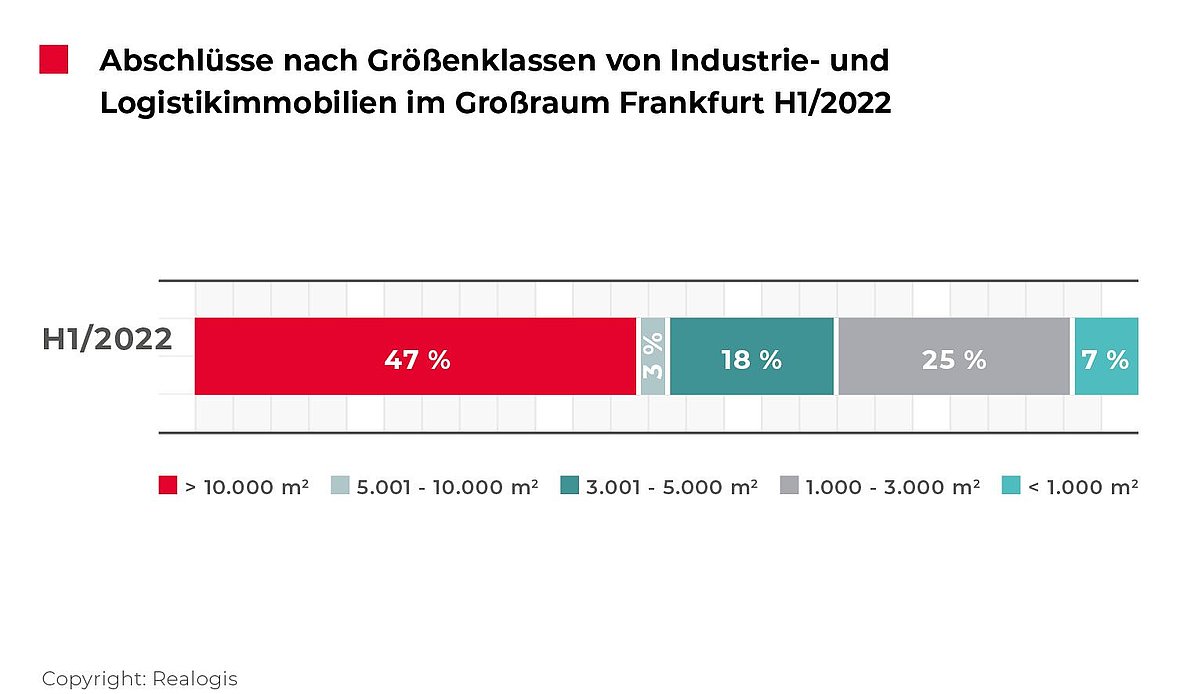

- Dem Frankfurter Markt fehlen Einheiten ab 5.000 m²

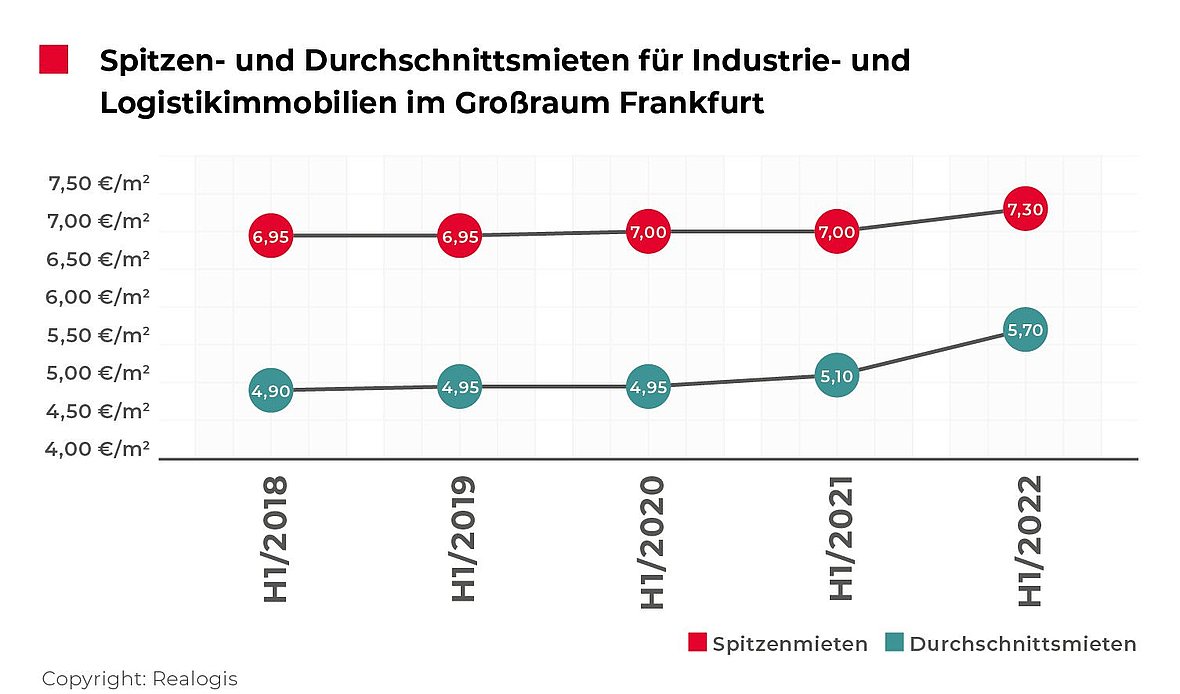

- Spitzenmiete und Durchschnittsmiete steigen auf vorläufige Höchstwerte

Neben dem stärksten Einbruch verzeichnet der Markt auch den niedrigsten Flächenumsatz der ersten Halbjahre seit 2014 und liegt 22,5 % unter dem ehemals schwächsten Halbjahr H1 2014 mit 236.000 m².

Die aktuelle Entwicklung wird auch durch die Höhe der erfolgten Vermietungsabschlüsse deutlich: Zwischen Januar und Juni 2022 sind durch alle Marktteilnehmer insgesamt 50 Mietvertragsabschlüsse für Industrie- und Logistikflächen gezeichnet worden, im Vorjahreshalbjahr waren es noch 62.

Hauptverantwortlich für das aktuelle schwache Ergebnis sind fehlende Neubauentwicklungen: Im abgelaufenen Halbjahr sind in Neubau-Objekten nur 43.900 m² vermietet worden. Zum Vergleich: Im ersten Halbjahr 2021 hatten Vermietungen in Neubauten mit einem Umsatzvolumen von 200.000 m² noch mehr als Zweidrittel des Umsatzes ausgemacht (65 %), aktuell sind es nur noch 24 % bzw. jeder vierte Quadratmeter.

„Der Industrie- und Logistikimmobilienmarkt Frankfurt verzeichnet einen starken Rückgang im Vergleich zu den vorangegangenen Jahren. Davor warnen wir seit Jahren. Die Entwicklung ist der Tatsache geschuldet, dass aufgrund fehlender Ausweisung von Grundstücken in der Metropolregion Frankfurt keine Neubauflächen realisiert werden können. Dieser Trend schlägt jetzt voll durch“, kommentiert Julian Petri, Geschäftsführer der Realogis Immobilien Frankfurt GmbH.

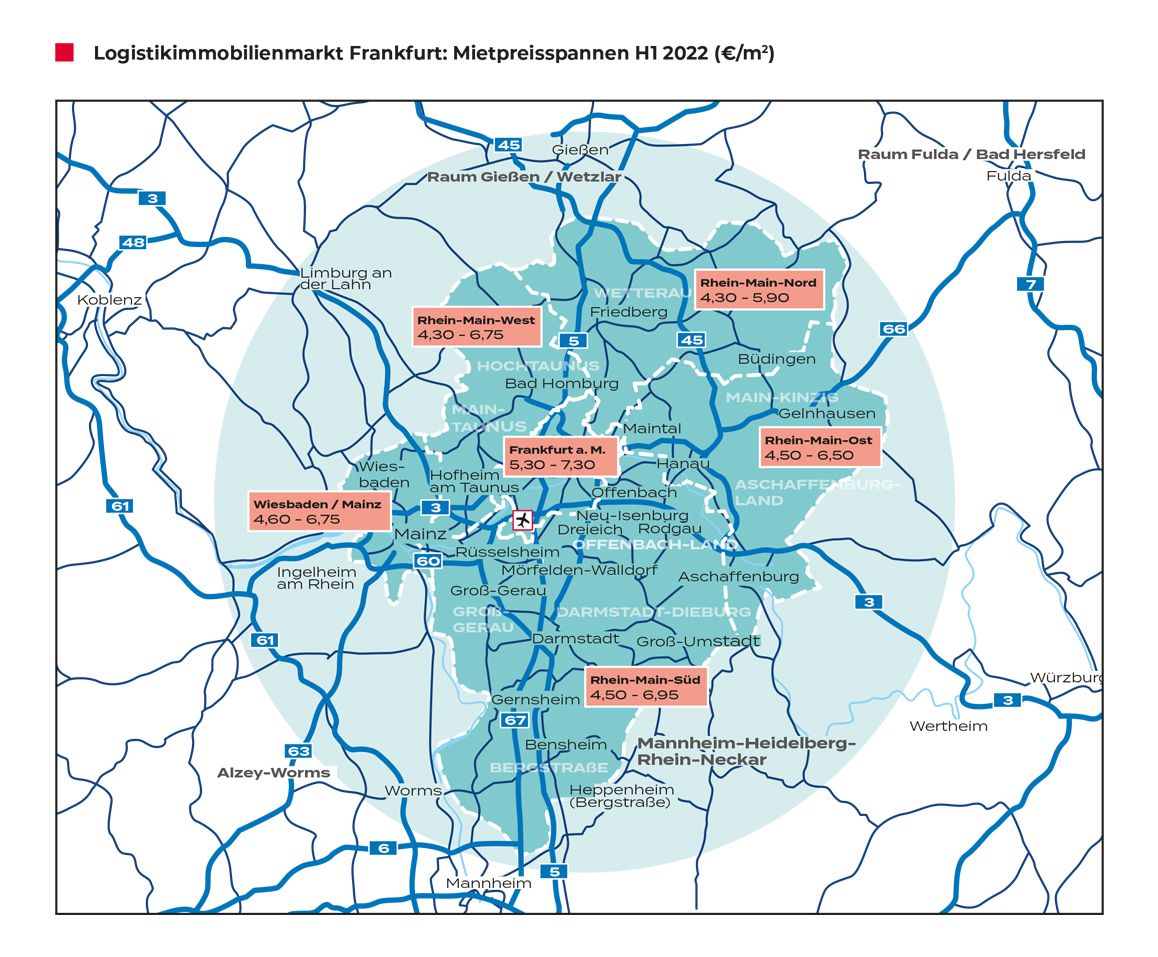

„Die Nachfrage der Branchen Handel und Logistik im Rhein-Main-Gebiet ist nach wie vor ungebrochen hoch. Das Fehlen von Neubauflächen führt bei den Nutzern zu einem Run auf Bestandsimmobilien und zu steigenden Preisen. Nachdem diese in den vergangen acht Jahren relativ stabil geblieben waren, steigen sie nun spürbar“, so Julian Petri. „Während die Mietpreise für Neubauten von Big Boxes, wenn sie denn verfügbar sind, bei bis zu 7,30 Euro pro Quadratmeter liegen, müssen Nutzer von Einheiten in modernen Gewerbeparks schon mit bis zu 7,90Euro pro Quadratmeter rechnen.“

„Aufgrund des Grundstücksmangels, gestiegener Baukosten, Rohstoffmangel und erhöhter Finanzierungskosten gehen wir zum gegenwärtigen Zeitpunkt davon aus, dass die Mietpreise für Nutzer perspektivisch weiter steigen werden“, fügt Adriano Borgia, Geschäftsführer der Realogis Immobilien Frankfurt GmbH hinzu.

Mit Blick auf den weiteren Verlauf und eingeschränkter Verfügbarkeiten insbesondere im Neubau rechnet Realogis mit einem Gesamtflächenumsatz durch alle Marktteilnehmer in der Nähe der 400.000e- Marke.

Hessen-Geschäft wird nach Rheinland-Pfalz und NRW verlagert

„Durch die Verknappung von Entwicklungsgrundstücken für die Industrie und Logistik in der Metropolregion Frankfurt werden Ansiedlungen immer weiter außerhalb des Betrachtungsraumes verlegt“, berichtet Julian Petri. Das zeigen aktuelle Entwicklungen in Wiesloch, Philippsburg und Bad Hersfeld sowie Standorte entlang der Autobahn A3 Richtung Köln. „Wir sehen auch noch ein enormes Potenzial für Projektentwicklungen, beispielsweise im gut angebundenen Koblenzer Raum, der im vergangenen Jahr einige bedeutende Großabschlüsse verzeichnen konnte“, so Julian Petri.

„Das Phänomen, aufgrund des Flächenmangels in die Peripherie oder sogar in angrenzende Bundesländer ausweichen zu müssen, ist nun auch deutlich im Rhein-Main-Gebiet angekommen, obwohl Nutzer Standorte im Großraum Frankfurt suchen, müssen Nutzer Abstriche bei der Standortwahl in Kauf nehmen. Im Gegenzug profitieren strukturschwächere Regionen“, ergänzt Adriano Borgia.

Wesentliche Umsatzbringer

Unternehmen | Marktgebiet | Flächenumsatz | Art | Branche |

B+S | Rhein-Main-Ost | 39.500 m² | Bestand | Logistik |

Rexel | Rhein-Main-Süd | 26.000 m² | Neubau | Handel |

Atrikom | Mainz/Wiesbaden | 12.532 m² | Neubau | Logistik |

P&A Managment GmbH | Frankfurt | 5.600 m² | Bestand | Logistik |

LSC Logistic Service Centre GmbH | Rhein-Main-Süd | 4.240 m² | Bestand | Logistik |

Bestandsvermietungen hingegen haben ihren Anteil und ihren Umsatz ausgebaut. Kommend von 109.000 m² bzw. einem Anteil von 35 % vereinten sie in H1 2022 mit rund 135.500 m² bzw. Dreiviertel der Flächen die Mehrheit auf sich.

Brownfield-Vermietungen machen im ersten Halbjahr 2022 einen Umsatz von 3.500 m² bzw. einen Anteil von 1,9 % aus, im Vorjahreszeitraum waren sie nicht vertreten.

Im abgelaufenen Halbjahr hat nicht ein Eigennutzer-Abschluss stattgefunden, d.h. alle neuen Vertragsabschlüsse des abgelaufenen Halbjahres haben in Objekten stattgefunden, die nicht den Mietern gehören.

Verhältnis der Vermietungen in Big-Box und Gewerbeparks fast gleichauf

Die Kategorie Big-Box – d.h. das Großflächensegment ab 10.000 m² mit der Hauptnutzungsart von Logistik und einem Büroanteil von maximal 20 Prozent– führt mit 85.800 m² mit 46,9 % vor Gewerbeparks mit 79.700 m² mit 43,6 %. Flächen, die keiner der beiden Kategorien zuzuordnen sind wie Einzelobjekte, liegen bei 17.400 m² mit 9,5 %.

Rhein-Main-Süd im Regionen-Ranking vorn

Erneut erstplatziert war Rhein-Main-Süd mit einem Flächenumsatz von 90.100 m² bzw. 49,3 % (H1 2021: 153.300 m², 49,6 %). Mit Rexel (26.000 m²) und LSC Logistic Service Centre GmbH (4.240 m²) haben zwei der Top-5 Abschlüsse in dieser Region stattgefunden. Insgesamt fehlen der Region mehr als 60.000 m² gegenüber dem Vorjahreszeitraum.

Auf dem zweiten Platz liegt erneut Rhein-Main-Ost mit 50.300 m² bzw. 27,5 % (H1 2021: 105.600 m² bzw. 34,2 %), der Flächenumsatz hat sich damit absolut mehr als halbiert. Den größten Umsatzbeitrag in diesem Teilmarkt (79 %) und gleichzeitig größten Abschluss stellt der Logistiker B+S mit 39.500 m² dar.

Drittplatziert ist der Teilmarkt Mainz/Wiesbaden, der 15.500 m² bzw. 8,5 % auf sich vereint (H1 2021: 900 bzw. 0,3 % m²), die im Vergleich zum Vorjahreszeitraum unter allen Regionen am deutlichsten an relativer Bedeutung zulegen kann (+8,2 Prozentpunkte). Der Abschluss durch Atrikom steuert hier den Großteil mit rund 12.532 m² bei.

Es folgen Rhein-Main-Nord mit 11.400 m² bzw. 6,2 % (H1 2021: 9.600 m² bzw. 3,1 %) und Rhein-Main-West mit 8.800 m² bzw. 4,8 % (H1 2021: 10.000 m² bzw. 3,2 %). Das Frankfurter Stadtgebiet, das mit 6.800 m² bzw. 3,7 % deutlich abrutscht (H1 2021: 29.600 m² bzw. 9,6 %), bildet das Schlusslicht, kann aber mit P&A Management GmbH über 5.600 m² einen Top-Vertragsabschluss verzeichnen.

Branchenranking: Logistik/ Spedition erneut vor Handel

Stärkster Flächenabnehmer auf dem Frankfurter Industrie- und Logistikimmobilienmarkt ist im ersten Halbjahr 2022 erneut die Branche Logistik/ Spedition, auf die mit 98.700 m² bzw. 54 % mehr als jeder zweite umgesetzte Quadratmeter entfällt (H1 2021: 136.800 m² bzw. 44,3 %). Vier der 5 Top-Abschlüsse entfallen in diese Branche, sie akkumulieren einen Umsatz von insgesamt rund 61.872 m² bzw. rund 63 % des Branchenumsatzes:

- B+S mit 39.500 m²

- Atrikom mit 12.532 m²

- P&A Managment GmbH mit 5.600 m²

- LSC Logistic Service Centre GmbH mit 4.240 m²

Auf dem zweiten Rang liegt erneut der Handel mit 69.200 m² bzw. 37,8 % (H1 2021: 135.800 m² bzw. 43,9 %). Aktuell hat der klassische Handel mehr als vier von fünf umgesetzten Quadratmetern abgenommen (H1 2022: 58.600 m² bzw. 84,7 %). Den Top-Umsatzbringer stellt der Vertragsabschluss des auf den Vertrieb von Elektroinstallationsmaterial und elektrischen Komponenten spezialisierten Unternehmens Rexel dar (26.000 m²). Lediglich 10.500 m² bzw. 15,2 % sind durch E-Commerce-Unternehmen angemietet worden.

Die Sammelkategorie „Sonstiges“ kommt auf 7.800 m² bzw. 4,3% (H1 2021: 21.400 m² bzw. 6,9 %) und die Branche Industrie/ Produktion auf 7.200 m² bzw. 3,9 % (H1 2021: 15.000 m² bzw. 4,9 %).

Dem Frankfurter Markt fehlen Einheiten ab 5.000 m²

Fast jeder zweite Quadratmeter an Industrie- und Logistikflächen ist in den Monaten Januar bis Juni 2022 in Großflächen umgesetzt worden. Die Kategorie der Großflächen ab 10.001 m² vereint mit 85.800 m² bzw. 46,9 % die meisten Flächen auf sich (H1 2021: 125.900 m² bzw. 40,7 %).

Flächen zwischen 5.001 und 10.000 m² sind mit einem Rückgang von absolut 94 % der größte Verlierer und kommen aktuell nur noch auf einen Gesamtumsatz von 6.200 m² bzw. 3,4 % (H1 2021: 98.100 m² bzw. 31,7 %). Im Segment zwischen 3.001 und 5.000 m² sind insgesamt 32.000 m² neu vermietet worden (H1 2021: 20.800 m²), was einem Anteil von 17,5 % des Gesamtumsatzes entspricht. Diese Größenklasse gewinnt von allen mit +8,2 Prozentpunkten am deutlichsten an Bedeutung hinzu.

Kleinere Flächen zwischen 1.001 und 3.000 m² bringen es auf einen Umsatz von 45.400 m² bzw. 24,8 % (H1 2021: 51.300 m² bzw. 16,6 %) und Kleinstflächen unter 1.000 m² steuern 13.500 m² bzw. 7,4 % bei (H1 2021: 12.900 m² bzw. 4,2 %).

Spitzenmiete und Durchschnittsmiete steigen auf vorläufige Höchstwerte

Die Spitzenmiete erreicht mit 7,30 €/m² ihren vorläufigen Spitzenwert. Kommend von 7,00 €/m² im Vorjahreszeitraum verteuert sie sich aktuell um 4,3 %, dem deutlichsten Anstieg seit dem ersten Halbjahr 2018. Der 5-Jahresschnitt in Höhe von 7,04 €/m² wird um 3,7 % übertroffen.

Die Durchschnittsmiete entwickelt sich ebenfalls dynamisch und steigt um deutliche 11,8 % auf 5,70 €/m², kommend von 5,10 €/m² im Vorjahreszeitraum. Das ist der deutlichste prozentuale Anstieg seit 2016. Der 5-Jahresschnitt in Höhe von 5,12 €/m² wird um 11,3 % getoppt.

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Presse

Fritz-Vomfelde-Straße 34, D-40547 Düsseldorf

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter: 2021 erzielte REALOGIS einen Umsatz von knapp 1,3 Million m2 vermittelter Nutzfläche allein im Vermietungssegment. Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 25 Millionen Euro im Geschäftsjahr 2021.

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.