ca. 2.700 qm Lager- / Produktionsfläche zu vermieten!

ID: 1005104DetailsLogistikflächen im GVZ Altenwerder kurzfristig zu vermieten

ID: 98106DetailsHOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086DetailsHH-Altona, ca. 1.500 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Pressemitteilung

Top-Standorte: REALOGIS analysiert den Markt für Logistik- und Industrieimmobilien 2023 an den Top-8

Deutschlands 8 Top-Logistik-Standorte brechen ein- knapp 30 Prozent Flächenrückgang in der Neuvermietung und Eigennutzung

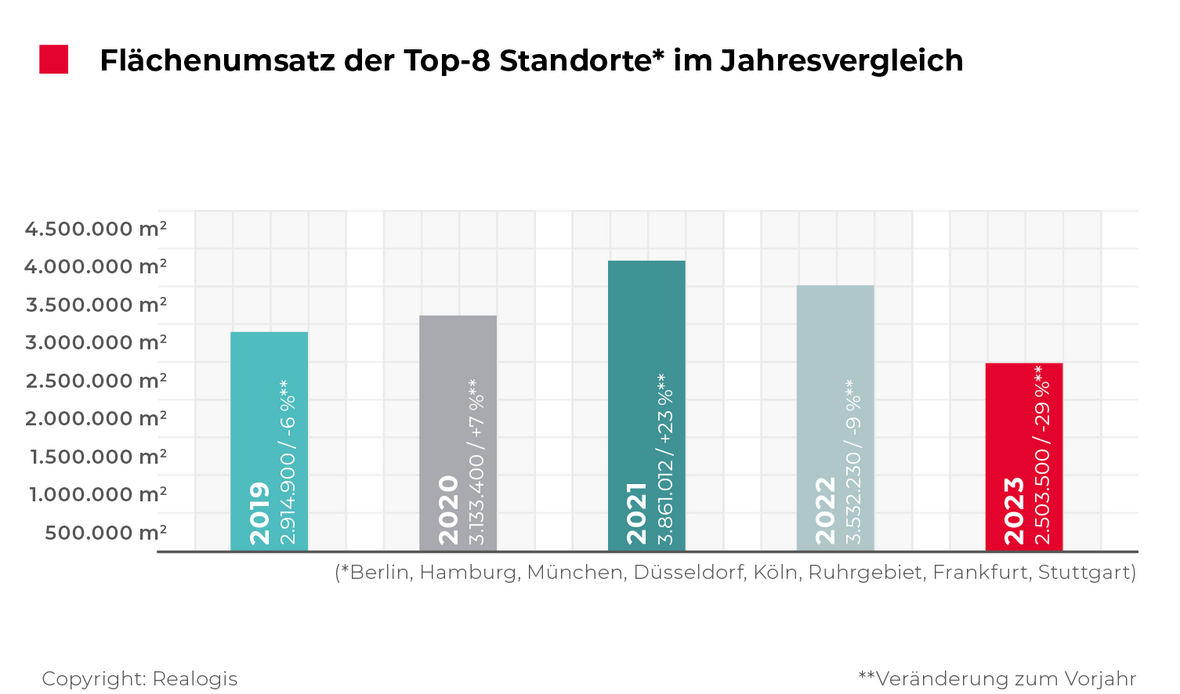

München, 16. Februar 2024 – Erneut verzeichnen die Top-8 Standorte für Logistik und Industrie in Deutschland einen Rückgang in der Vermietungsleistung und Eigennutzung. 2023 sind laut Realogis– Deutschlands führendem Beratungsunternehmen von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken – von allen Marktteilnehmern insgesamt 2,5 Mio. m² in den Top-8 neu vermietet worden. Zu den acht wichtigsten deutschen Märkten zählen das Ruhrgebiet sowie die Metropolregionen Hamburg, Frankfurt, Berlin, München, Köln, Düsseldorf und Stuttgart.

„Der 2022 eingesetzte Trend wird verstärkt fortgesetzt. Der Flächenumsatz von Logistik und Industrie sowie Gewerbeparks bricht 2023 um deutliche 29,1 % ein. Kommend von einem Gesamtvermietungsvolumen von 3,5 Mio. m² im Jahr 2022 ist das ein Rückgang von absolut rund einer Million Quadratmeter. Um sich das besser vorzustellen: Der deutschlandweite Rückgang entspricht den gesamten Vermietungsumsätzen aller drei Top-Märkte in NRW in guten Jahren“, erklärt Bülent Alemdag, Geschäftsführer der Realogis Immobilien Düsseldorf GmbH.

„Diese Entwicklung ist nach der Abstufung als ehemaliger Logistik-Weltmeister ein schlechtes Signal für die deutsche Wirtschaft“, so Bülent Alemdag weiter. „Die Bevölkerung ist in wenigen Jahren auf knapp 85 Millionen gewachsen. Aber statt mehr Flächen für die Versorgung der Bevölkerung sowie den Handel und Hersteller bereitzustellen, haben sich die Parameter für den Neubau von modernen, nachhaltigen Logistik- und Industrieflächen u.a. aufgrund erhöhter Grundstückspreise und Finanzierungskosten im gleichen Zeitraum deutlich erschwert. Die Flächenknappheit und Verteuerung in der Erstellung hat die Mietpreise extrem ansteigen lassen, das kann oder will sich nicht mehr jedes Unternehmen leisten.“

2022 lag das Minus bei rund 9 % bzw. absolut rund -330.000 m², das Delta zwischen 2023 und dem Rekordjahr 2021 mit 3,86 Mio. m² beträgt absolut 1,36 Mio. m² und entspricht einem Rückgang von 35 %.

Sowohl in der 5-Jahres- als auch in der 10-Jahres-Betrachtung stellt 2023 das schwächste Gesamtjahr dar. Sogar das bisher niedrigste Ergebnis aus dem Jahr 2014 mit 2,558 Mio. m² wurde aktuell noch unterboten.

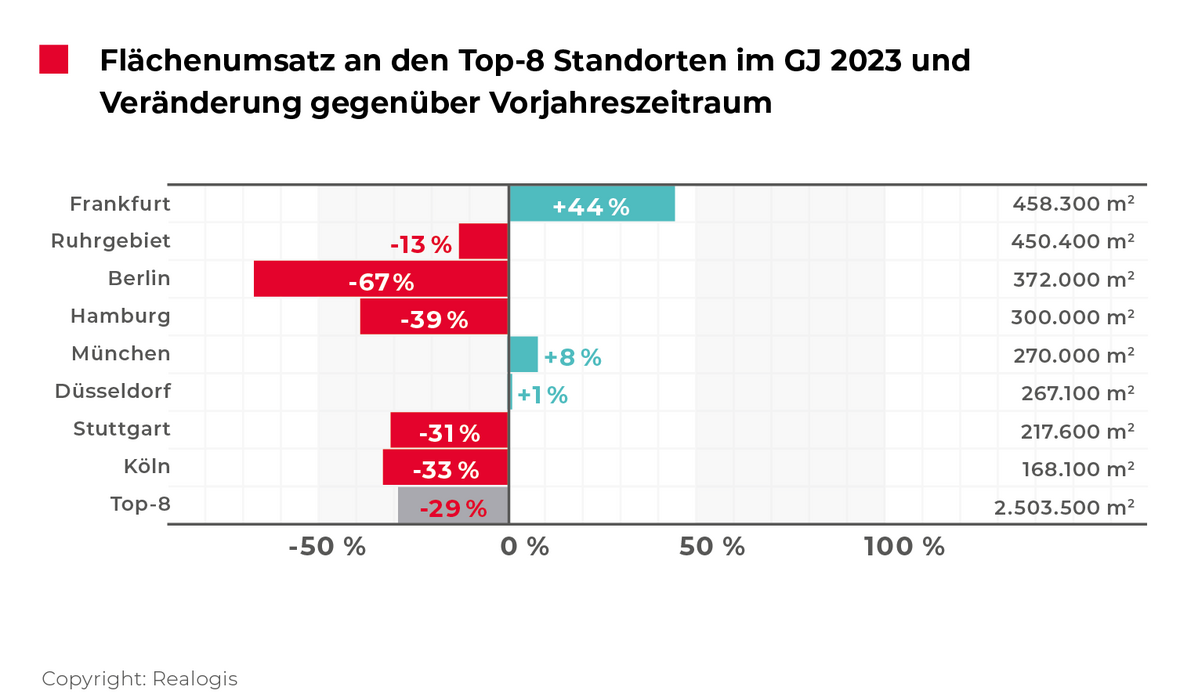

Das abgelaufenes Gesamtjahr bot für die Mehrheit der Top-8 Märkte zweistellige Einbrüche bezogen auf den Flächenumsatz:

- Ruhrgebiet: -13,3 %

- Stuttgart: -31,1 %

- Köln: -32,6 %

- Hamburg: -38,8 %

- Berlin: -66,9 %

Lediglich zwei der Top-8 Märkte – Frankfurt mit einem Plus von 44,3 % und München mit +8 % - verzeichnen einen Zuwachs. Der Top-8 Markt Düsseldorf stagniert mit einem leichten Plus von unter einem Prozent (+0,7 %).

Ranking der Top-8-Märkte: Frankfurt führt Rangfolge nach Flächenumsatz

Das abgelaufenen Gesamtjahr wird durch Frankfurt am Main angeführt. Der Markt stellt einen Anteil von 18,3 % am Flächenumsatz der Top-8 bzw. 458.300 m². Kommend von Rang 4 ist das ein Aufstieg von 3 Plätzen (bzw. Zuwachs von +44,3 %, kommend von 317.700 m² bzw. 9 %). Auf dem zweiten Platz liegt das Ruhrgebiet mit 18,0 % bzw. 450.400 m², kommend von Rang 2 mit 519.430 m² bzw. 14,7 % (Rückgang von 13,3 %). Im Vorjahr erstplatziert folgt auf Rang 3 Berlin mit 372.000 m² bzw. 14,9 %, kommend von 1,12 Mio. m² (Rückgang von 66,9 %).

Rang 4 belegt 2023 Hamburg mit 300.000 m² bzw. 12 %, kommend von Rang 3 mit 490.000 m² bzw. 13,9 % (Rückgang von 38,8 %). Auf Rang 5 liegt München mit 270.000 m² bzw. 10,8 %, kommend vom vorletzten Rang 7 mit 250.000 m² bzw. 7,1 % (Zuwachs von 8 %). Rang 6 gehört Düsseldorf mit 267.100 m² bzw. 10,7 %, kommend von ebenfalls Rang 6 mit 265.200 m² bzw. 7,5 % (Zuwachs von 0,7 %).

Auf Rang 7 steht Stuttgart mit 217.600 m² bzw. 8,7 %, kommend von Rang 5 mit 316.000 m² bzw. 8,9 % (Rückgang von 31,1 %). Das Schlusslicht bildet erneut Köln auf Rang mit 168.100 m² bzw. 6,7 %, kommend von 249.400 m² bzw. 7,1 % (Rückgang von 32,6 %).

5-Jahresschnitt um -21,5 % unterboten

Der 5-Jahresschnitt rangiert aktuell bei 3,189 Mio. m² und ist damit 2023 um deutliche 21,5 % verfehlt worden. In der Betrachtung der Durchschnitte der Einzelmärkte liegt lediglich Düsseldorf auf dem Niveau des 5-Jahresschnitts, bzw. unterbietet diesen mit 0,2 % von allen Märkten am geringsten.

Drei Märkte verfehlen ihren jeweiligen Durchschnitt moderat mit weniger als 10 %. Hierzu zählen Frankfurt (-3,6 %), Stuttgart (-4,2 %) und München (-9,6 %), die verhältnismäßig nahe an den 5-Jahresschnitt herankommen, wenngleich sie ihn nicht erreichen konnten. Diese vier Märkte erreichen teils weit weniger als 80 % des Flächenumsatzes des 5-Jahresschnittes: Köln (-25,3 %), Ruhrgebiet (-26,7 %), Hamburg (-34,8 %) und Berlin (-40,1 %). 63,2 % des Deltas des abgelaufenen Jahres in Höhe von 1,19 Mio. m² gehen auf das Konto von Berlin (-752.500 m² im Jahresvergleich), 15,9 % entfallen auf Hamburg (-190.000 m²), 8,3 % auf Stuttgart (-98.400 m²), 6,8 % auf Köln (-81.300 m²) und 5,8 % auf das Ruhrgebiet (-69.030 m²).

Die Zuwächse bei Frankfurt (+140.600 m²), München (+20.000 m²) und Düsseldorf (+1.900 m²) von 162.500 m² in Summe konnten das Delta nicht ausgleichen, sodass unter dem Strich eine Differenz von 2022 zu 2023 von 1,028 Mio. m² bleibt.

Gefragteste Gebäudeklasse sind weiterhin Big-Boxes und Gewerbeparks mit einem akkumulierten Anteil von 71 %

Taktgebend in den Top-8 Anmietungen sind 2023 Big-Box-Objekte mit einem Anteil von 46 % bzw. rund 1,15 Mio. m². Ihnen folgen Immobilien, die weder als Big-Boxes noch als Gewerbeparks eingestuft werden können, mit 29 % bzw. 727.100 m² und Gewerbeparks mit 25 % bzw. 628.600 m².

„Gewerbeparks konnten in der Vermietungsleistung über alle Standorte hinweg an Bedeutung dazugewinnen, das liegt auch an ihrer Attraktivität für Kommunen sowie für die Nutzer “, erklärt Julian Petri, Geschäftsführer der Realogis Immobilien Frankfurt GmbH.

Big Boxes haben um 31 % bzw. 516.300 m² und sonstige Objekte um 41 % bzw. 510.500 m² nachgegeben.

Top-8 Märkte überwiegend durch Vermietung versus Eigennutzung geprägt

Mit einem Anteil von 91,2 % bzw. 2,28 Mio. m² entfällt die überwiegende Mehrheit der Abschlüsse auf Objekte, die nicht im Eigentum der Nutzer stehen. Eigennutzer kommen auf 8,5 % bzw. 211.900 m². Unbekannte Eigentumsverhältnisse tragen den Rest mit 8.000 m² bzw. 0,3 % bei.

Im Vorjahr stellten Eigennutzer aufgrund des Tesla-Großabschlusses im Top-8 Markt Berlin einen Anteil von 20,2 % bzw. 712.500 m² und Vermietungen einen Anteil von 79,4 % bzw. 2,8 Mio. m².

Das Delta des Gesamtergebnisses 2023 zu 2022 geht beinahe hälftig an Eigennutzungen und Vermietungen. Minus 49 % bzw. -500.600 m² entfallen auf Eigennutzer und rund -51 % bzw. -521.430 m² auf Vermietungen.

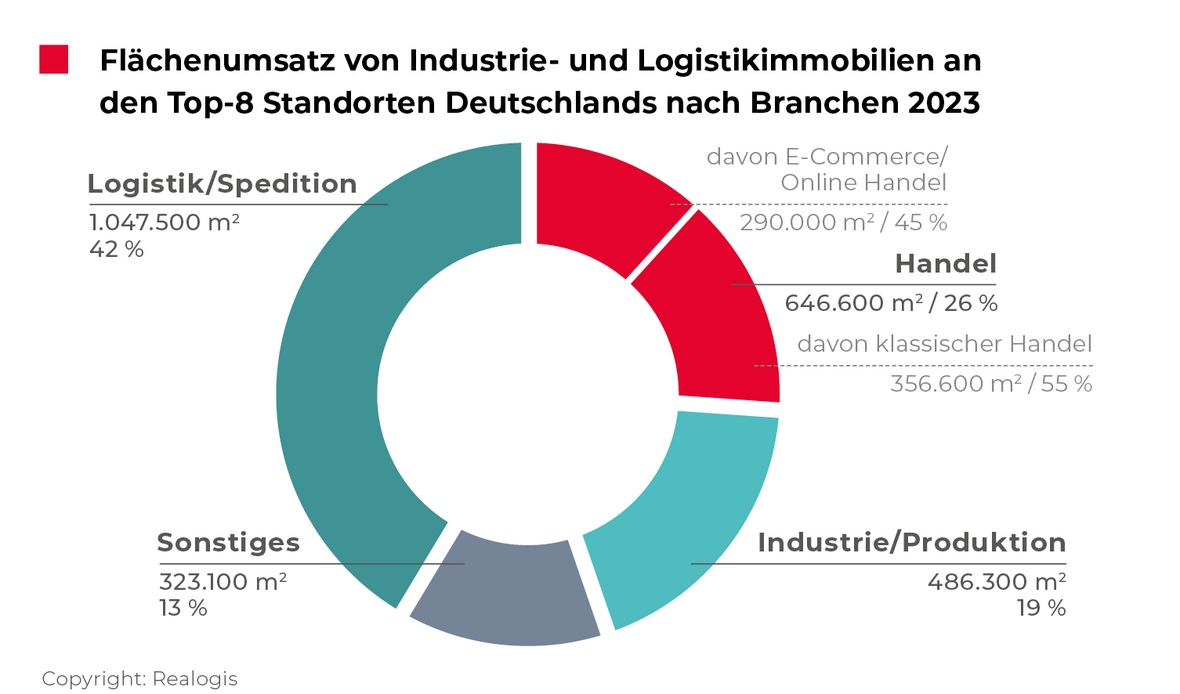

Logistik führt wieder – Handel halbiert Flächenabnahme – Industrie/Produktion mit Minus von rund 40 %

Auf Rang 1 des Flächenumsatzes nach Branchen befindet sich Logistik/Spedition mit 1,05 Mio. m² bzw. einen Anteil von 41,8 % des Flächenumsatzes der Top-8 (kommend von Rang 2 mit 1,22 Mio. m² bzw. 34,5 %). Absolut liegt hier ein Rückgang von rund 170.000 m² vor (-14 %), dieser fällt allerdings geringer als bei den anderen Branchen aus, insbesondere beim ehemals führenden Handel. 14 der 30 Top-Abschlüsse steuern 407.000 m² des Flächenumsatzes bei bzw. 39 %. Die höchsten Neuvermietungen gehen auf das Konto von Group 7 mit 60.000 m² in München sowie von Yusen Logistics mit 50.000 m² im Ruhrgebiet.

Der zuvor erstplatzierte Handel rangiert 2023 mit 646.600 m² auf Rang 2. Kommend von 1,24 Mio. m² liegt hier beinahe eine Halbierung des Flächenumsatzes zum Vorjahreszeitraum vor (-48,1 % bzw. rund -600.000 m²).

„Der Handel verzeichnet unter allen Branchen den deutlichsten Einbruch. Das geht auch auf die schwache Konsumstimmung bei gestiegenen Lebenshaltungskosten zurück, der sich auch im zweistelligen Umsatzrückgang des Online-Handels in Deutschland gegenüber 2022 bemerkbar macht“, erklärt Jörg Lojewski, Geschäftsführer der Realogis Immobilien Hamburg GmbH.

8 der 30 Top-Abschlüsse akkumulieren zusammen 227.000 m² des Flächenumsatzes des Handels (rund 35 %), darunter auch der Abschluss durch Thalia über 56.000 m² im Ruhrgebiet oder E. Breuninger GmbH und Co. KG in Stuttgart über 40.000 m². Taktgebend war die Unterkategorie des klassischen Handels mit 356.600 m² bzw. 55,2 % Anteil am Flächenumsatz innerhalb des Handels (-383.000 m², -51,8 % kommend von 740.000 m² bzw. 59,4 %). Der E-Commerce kommt auf 290.000 m² bzw. 44,8 %, was einem Delta von 215.000 m² bzw. -42,6 % entspricht (kommend von 505.300 m² bzw. 40,6 %).

Weiterhin auf dem dritten Rang liegt Industrie/Produktion mit 486.300 m² bzw. 19,4 %, kommend von 814.400 m² bzw. 23,1 %. Die Branche gibt nach dem Handel absolut am zweitdeutlichsten an Flächenumsatz mit einem Minus von 328.100 m² bzw. 40,3 % nach. 7 der Top-30 Abschlüsse steuerten rund 180.000 m² des Flächenumsatzes bei bzw. 37 %, darunter die Vertragsabschlüsse durch Vorwerk in Düsseldorf über 45.600 m² und Siemens Mobility über 30.000 m² in München.

Letztplatziert ist die Sammelkategorie „Sonstiges“ mit 323.100 m² bzw. 12,9 %, kommend von 255.500 m² bzw. 7,2 % kann sie als einzige Branche den Flächenumsatz mit einem Plus von 67.584 m² bzw. +26,5 % steigern. Beigetragen hat hier der Abschluss durch das Computacenter in Köln mit 26.500 m² (8 % des Flächenumsatzes der Sammelkategorie).

Die Mehrheit des Gesamtjahresdeltas des Flächenumsatzes ist auf den Handel zurückzuführen: 54,6 % (-598.374 m²) entfallen auf ihn, gefolgt durch Industrie/Produktion mit 29,9 % (-328.117 m²) und Logistik/Spedition mit 15,5 % (-169.823 m²).

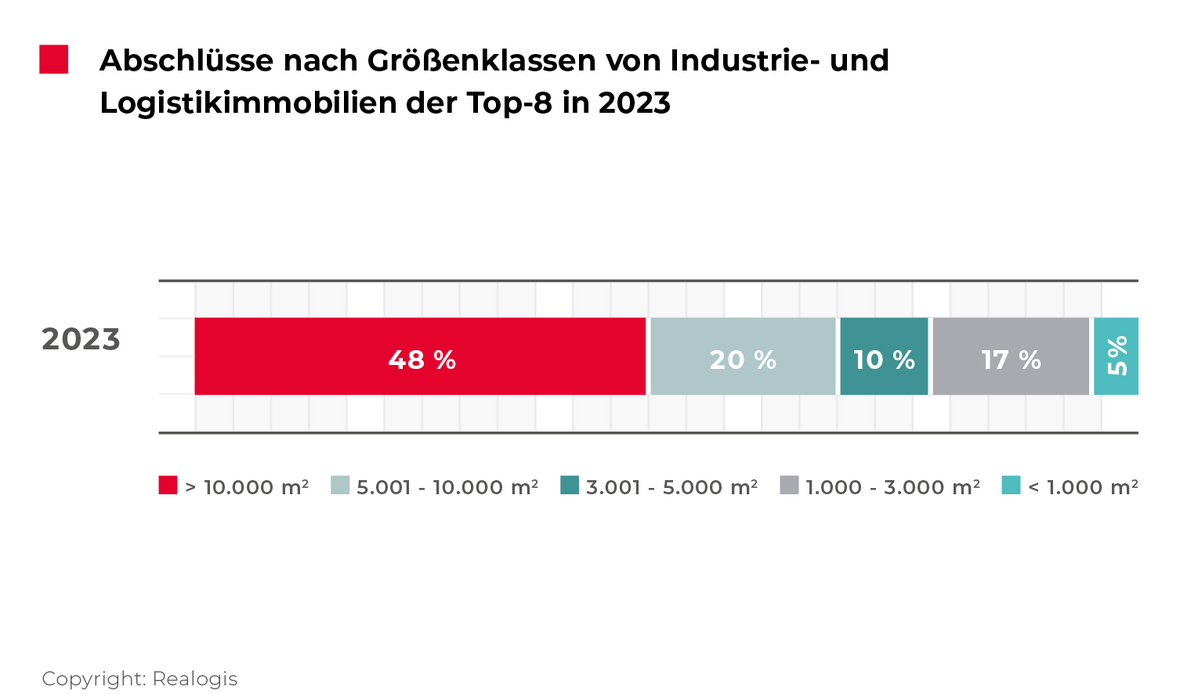

Big Boxes mit 45,6 % Flächenumsatzeinbußen

„Großflächen ab 10.001 m² sind an den Top-8 Standorten nach wie vor am gefragtesten“, sagt Joel Adam, Geschäftsführer der Realogis Immobilien Stuttgart GmbH. „Dieses Segment ist für eine Großzahl an Unternehmen so interessant, da die Objekte in der Regel über eine Vielzahl Multifunktionstoren, Rolltoren und Gittern bis hin zu Laderampenlösungen verfügen. Damit unterstützen sie den effizienten Produktions- und Warenfluss der Nutzer.”

Auf Großflächen entfallen in 2023 insgesamt 1,2 Mio. m² bzw. 48,6 % des Flächenumsatzes (2022: 63,4 % bzw. 2,24 Mio. m²). Die Differenz liegt bei 1,02 Mio. m² bzw. -45,6 % und markiert den deutlichsten Rückgang unter allen Größenklassen.

Größere Flächen zwischen 5.001 und 10.000 m² sind zweitplatziert mit 503.700 m² bzw. 20,1 % (2022: 424.078 m² bzw. 12 %) und verzeichnen als einzige Größenklassen mit 79.622 m² bzw. 18,8 % einen Zuwachs an Flächenumsatz im Jahresvergleich.

Weiterhin auf dem vorletzten Rang befinden sich mittlere bis größere Flächen zwischen 3.001 und 5.000 m² mit 245.250 m² bzw. 9,8 %. Im Vorjahresvergleich ergibt sich ein Delta von 45.776 m² bzw. -15,7 % (zweitdeutlichster Rückgang aller Größenkategorien). Kleine bis mittlere Flächen stellen die drittmeist nachgefragte Größenkategorie mit 417.800 m² bzw. 16,7 % (leichter Rückgang von 14.260 m² bzw. 3,3 %). Kleinstflächen tragen mit 119.400 m² insgesamt 4,8 % des Flächenumsatzes bei und sind somit letztplatziert (2022: 146.530 m² bzw. 4,1 % entspricht dies einem Minus von 27.130 m² bzw. 18,5 %). Das schwache Gesamtjahresergebnis lässt sich eindeutig auf ausgebliebene Abschlüsse der Großflächen zurückführen. Mit einem Minus von rund 1 Mio. m² ist die Größenkategorie ab 10.001 m² für 92 % des Deltas des abgelaufenen Jahres verantwortlich.

Die Rückgänge der anderen Größenkategorien summieren sich auf 87.166 m² bzw. 8 % des Deltas. Der Zuwachs von 79.622 m² der Kategorie von Flächen zwischen 5.001 und 10.000 m² kann das Delta nicht ausgleichen.

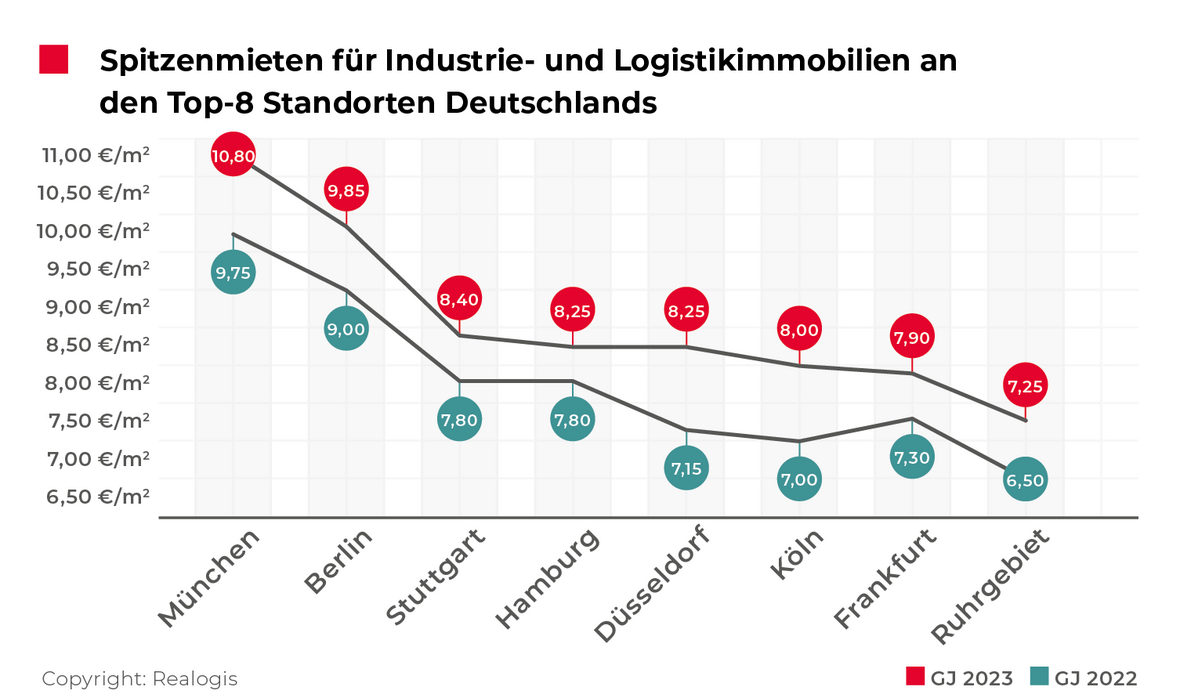

In drei der Top-8 Märkte verteuert sich die Spitzenmiete

„Sowohl auf Seite der Spitzen- wie auch auf der der Durchschnittsmieten steigen die Preise an den Top-8- Märkten für Logistik- und Industrieimmobilien weiter an. Kein Markt stagniert oder gibt preislich nach“, erklärt Nicolas Werner, Geschäftsführer der Realogis Immobilien München GmbH

Spitzenmiete

- Teuerster Standort im Bereich der Spitzenmieten ist weiterhin München mit 10,80 €/m² (+10,8 % kommend von 9,75 €/m²).

- Zweitplatziert ist weiterhin Berlin mit 9,85 €/m² (+9,4 % kommend von 9,00 €/m²).

- Drittplatziert ist Stuttgart mit 8,40 €/m², kommend von einem geteilten dritten Rang im Vorjahr (zusammen mit Hamburg) von 7,80 €/m², was einer Verteuerung von 7,7 % entspricht.

- Viertplatziert ist der zuvor drittplatzierte Hamburger Markt mit 8,25 €/m², kommend von 7,80 €/m² (+5,8 %) sowie der Düsseldorfer Markt mit 8,25 €/m², kommend von Rang 7 mit 7,15 €/m² (+15,4 %, höchste Verteuerung aller Top-Märkte).

- Auf dem sechsten Rang (doppelter vierter Rang) befindet sich der Kölner Markt mit 8,00 €/m², kommend von 7,00 €/m² (+14,3 %).

- Auf dem vorletzten Rang befindet sich Frankfurt mit 7,90 €/m², kommend von 7,30 €/m² (+8,2 %).

Günstigster Markt der Top-8 ist weiterhin das Ruhrgebiet mit 7,25 €/m², kommend von 6,50 €/m² befindet sich kein Markt mehr unterhalb von 7,00 €/m² in der Spitzenmiete (+11,5 % Verteuerung).

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter. 2022 erzielte REALOGIS einen Umsatz von 1,251Million m2 vermittelter Nutzfläche allein im Vermietungssegment (vorläufiges Ergebnis). Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 22,74Millionen Euro im Geschäftsjahr 2022 (vorläufiges Ergebnis).

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.