HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht München für das Gesamtjahr 2023

- Zum Logistikmarkt der Wirtschaftregion

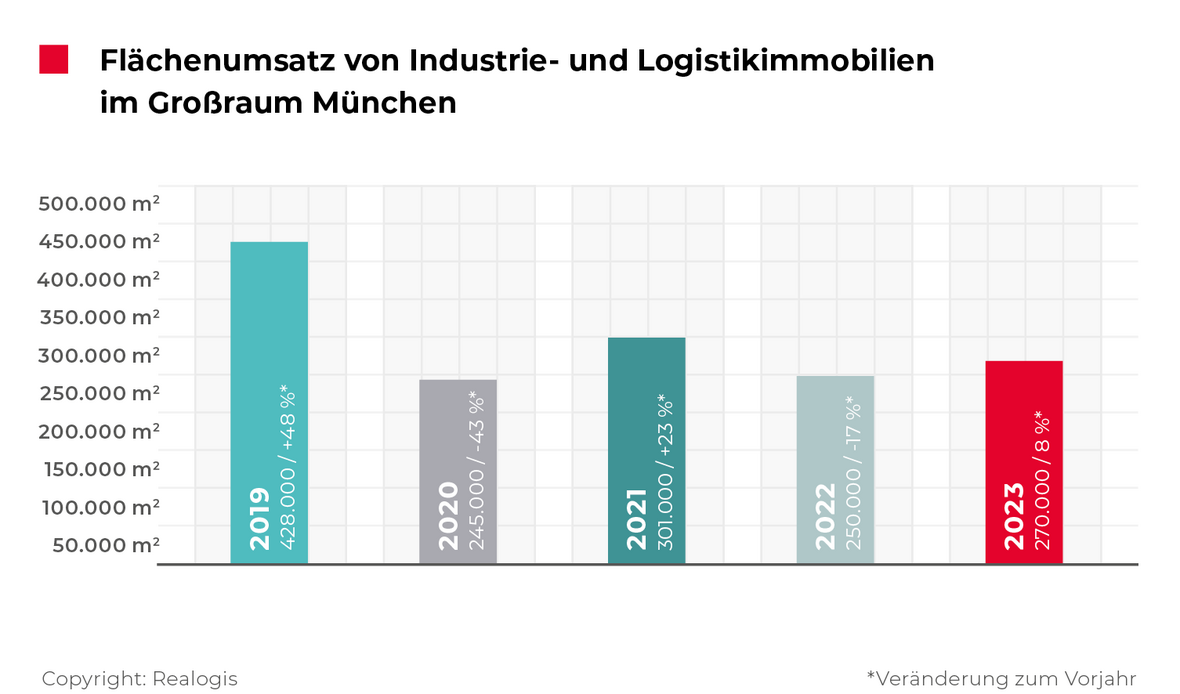

Der Flächenumsatz am Logistik- und Industrieimmobilien Miet- und Eigennutzermarkt München kann unserer Analyse nach den negativen Trend des Vorjahres umkehren.

Mit einem von allen Marktteilnehmern erzielten Gesamtflächenumsatz in Höhe von 270.000 m² verzeichnet der Münchner Miet- und Eigennutzermarkt für Logistik- und Industrieimmobilien 2023 einen Zuwachs in Höhe von 8 % bzw. 20.000 m², kommend von 250.000 m² in 2022.

Der Durchschnitt des Flächenumsatzes der vergangenen fünf Jahre liegt aktuell bei 298.800 m² und wurde 2023 um 9,6 % verfehlt. Mit Blick auf die letzten 5 Jahresflächenumsätze erzielt das Jahresergebnis Rang 3 und ist somit im Mittelfeld verortet: 2019 und 2021 lagen mit 428.000 m² bzw. 301.000 m² darüber, 2022 und 2020 mit 250.000 m² bzw. 245.000 m² darunter.

Fakten

- Trendumkehr: nach Rückgang 2022 nimmt Flächenumsatz um 8 % zu

- 5-Jahresschnitt des Flächenumsatzes dennoch nicht erreicht

- Markt fehlen sofort verfügbare Big-Box-Objekte ab 10.000 m²

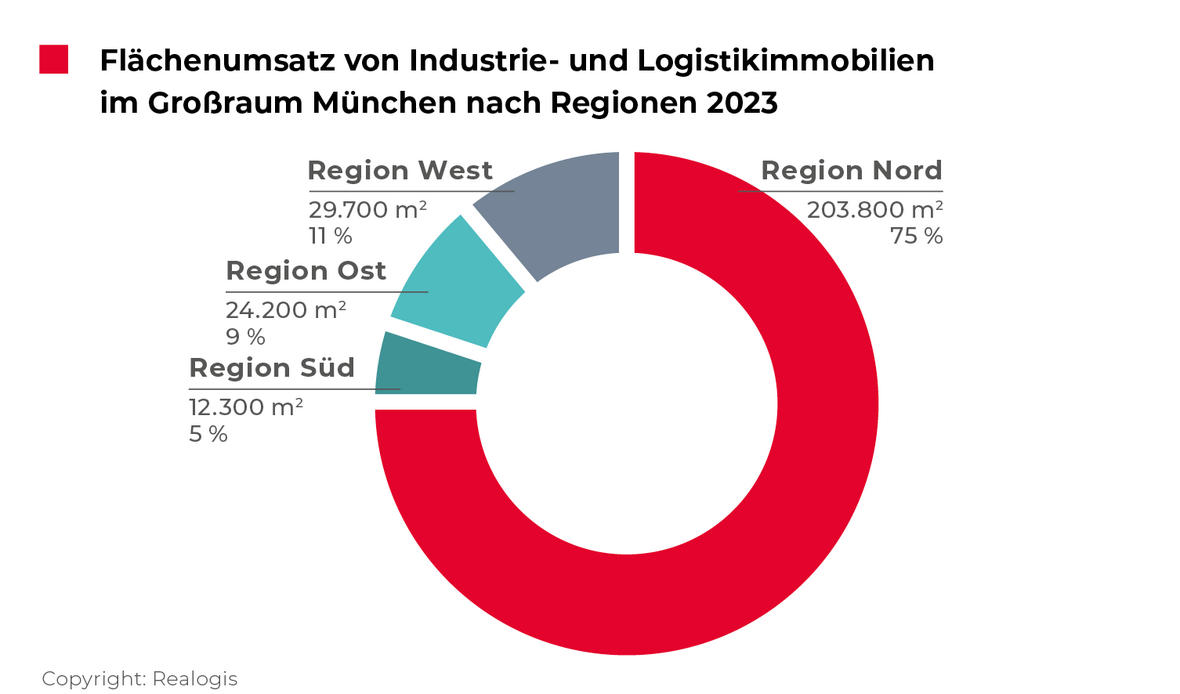

- Konzentration auf die Region Nord: 75 % des Flächenumsatzes entfällt auf den Münchner Norden

- Spitzenmiete überschreitet in der Gesamtjahresbetrachtung erstmals 10€-Marke

Zwar waren 2023 Vermietungen in Bestandsimmobilien mit 161.000 m² bzw. einem Anteil am Gesamtflächenumsatz in Höhe von 59,6 % taktgebend. Kommend von 211.200 m² bzw. 84,5 % büßen sie aber absolut deutliche 50.200 m² ein (-23,8 %) und verlieren auch anteilig an Bedeutung mit einem Minus in Höhe von 24,9 Prozentpunkten.

Brownfields, d.h. die Nutzung von ehemaligen Brachflächen, verzeichneten im Berichtszeitraum keine Transaktion – im Gegensatz zu den Vorjahren mit jeweils bis zu sieben Projekten. Stattdessen konnten insbesondere Eigennutzer- und Vermietungstransaktionen in Neubautenauf der grünen Wiese ihre Bedeutung für den Münchener Markt im Gesamtjahr 2023 deutlich ausbauen.

Der Gesamtjahresumsatz von Neubauprojekten liegt bei 109.000 m², damit wächst das Segment um deutliche 70.200 m² gegenüber dem Vorjahr, was beinahe einer Verdreifachung gleichkommt (2022: 38.800 m², +180 %). An anteiliger Bedeutung im Gesamtjahresergebnis gewinnen Neubauten 24,9 Prozentpunkte hinzu.

Wesentliche Umsatzbringer

Group 7, Nord (Schwaig), ca. 60.000 m², Neubau, Logistik

Siemens Mobility, Nord (Allach), ca. 30.000 m², Bestand, Industrie

Raben, Nord (Garching), ca. 11.000 m², Bestand, Logistik

Yaskawa, Nord (Allershausen), ca. 10.000 m², Neubau, Industrie

Dachser, Nord (Allershausen), ca. 10.000 m², Neubau, Logistik

Insgesamt haben wir 73 Abschlüsse am Markt im Berichtszeitraum Januar bis Dezember 2023 registriert. 15 bzw. 21 % haben eine Vertragslaufzeit über 10 Jahre und länger, bei 55 % bzw. 40 Abschlüssen liegt sie zwischen 5 bis 9 Jahren und bei 18 bzw. 25 % unter 5 Jahren. Die durchschnittliche Laufzeit aller Verträge liegt unserer Auswertung nach bei 5,7 Jahren.

Beim Blick auf die Nutzerstruktur wird deutlich, dass vermehrt Flächen von Eigennutzern belegt wurden als noch 2022. Rund 27,6 % bzw. 74.600 m² des Flächenumsatzes entfallen auf Objekte, die im Eigentum der Nutzer stehen. Kommend von 14.000 m² bzw. einem Anteil von 5,6 % im Gesamtjahr 2022 ist dies ein Zuwachs in Höhe von 60.600 m². Hauptverantwortlich sind hier die beiden Top-Flächenumsätze durch Group 7 über 60.000 m² und durch die Raben Group über 11.000 m² (zusammen 71.000 m² bzw. 95 %).

Anteilig legen Eigennutzer-Abschlüsse um 22 Prozentpunkte zu, sodass sie aktuell für etwas mehr als jeden vierten umgesetzten Quadratmeter verantwortlich sind (Anteil von 27,6 % am Gesamtflächenumsatz). Vermietungen kommen auf 195.400 m² bzw. 72,4 % und sind somit für den Gesamtmarkt weiterhin ausschlaggebend. Kommend von 236.000 m² bzw. 94,4 % in 2022 büßen sie allerdings absolut wie auch anteilig an Bedeutung ein (-40.600 m² bzw. -17,2 Prozentpunkte).

Deutlicher Bedeutungsgewinn der Big-Box-Logistikimmobilien

Big-Box-Logistikobjekte erfreuen sich 2023 mit einem Marktanteil von 31,1 % bzw. 84.000 m² einer großen Flächenabnahme. Die Top-Abschlüsse durch Group 7 (60.000 m²), Yaskawa (10.000 m²) und Dachser (10.000 m²) steuern hier den Großteil des Flächenumsatzes in Höhe von 80.000 m² bzw. rund 95 % bei.

Gewerbeparks (2023: 68.500 m²; 2022: 98.800 m²) und sonstige Objekte (2023: 117.500 m²; 2022: 156.200 m²) verzeichnen 2023 einen akkumulierten Umsatz von 186.000 m² bzw. 68,9 % Marktanteil. Kommend von 250.000 m² in 2022 geben beide Kategorien zusammen um -64.000 m² bzw. 25,6 % nach.

Dem Markt fehlen unserer Beobachtung nach sofort verfügbare Objekte, vor allem in der Größenordnung über 10.000 m². Wesentliche Projektentwicklungen in der Metropolregion München, die in 2024 starten, werden unserer Analyse nach insgesamt 40.000 m² an spekulativen Neubauflächen schaffen. Diese werden allerdings überwiegend erst 2025 auf den Markt kommen. Des Weiteren befinden sich built-to-suit-Projekte mit in Summe 60.000 m² in der Planung.

Deutliche Konzentration auf die Region Nord

Die Verteilung des Flächenumsatzes auf die Regionen ist im Vorjahresvergleich stabil, es sind keine Änderungen der Rangfolge zu beobachten. Die Region Nord ist wie auch in den Vorjahren mit 203.800 m² bzw. 75,5 % am flächenumsatzstärksten (2022: 94.700 m² bzw. 37,9 %). Sie legt als einzige der Regionen an absolutem Flächenumsatz zu und dies in einer beachtlichen Deutlichkeit von +109.100 m², was mehr als einer Verdoppelung des Vorjahreswertes gleichkommt (+115 %). Damit bewegt sie sich auch +63 % über dem langjährigen Schnitt der Region Nord mit 124.920 m².

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Die Region gewinnt auch als einzige anteilig an Bedeutung. Mit +37,6 Prozentpunkten liegt der Anteil der Region bei 75,5 %, sodass im abgelaufenen Jahr mehr als drei von vier umgesetzten Quadratmetern des Gesamtmarktes auf die Region Nord entfallen sind.

Alle Top-Umsätze am Münchener Industrie- und Logistikimmobilienmarkt sind 2023 in der Region Nord verortet. Ihr akkumulierter Flächenumsatz beträgt 121.000 m² bzw. 59 %, darunter der größte Abschluss des Jahres von Group 7 über 60.000 m².

Zweitplatziert ist weiterhin der Teilmarkt Region West mit 29.700 m² bzw. 11 % (2022: 78.200 m² bzw. 31,3 %), der absolut (-48.500 m² bzw. -62 %) wie auch anteilig (-20,3 Prozentpunkte) am deutlichsten an Bedeutung verliert.

Auf dem dritten Rang nach Flächenumsatz folgt die Region Ost mit 24.200 m² bzw. 9 %, (2022: 41.400 m² bzw. 16,6 %). Absolut ist das ein Delta von 17.200 m² bzw. 42 % und anteilig ein Bedeutungsverlust in Höhe von 7,6 Prozentpunkten.

Letztplatziert ist die Region Süd mit 12.300 m² bzw. 4,6 % anteiligem Flächenumsatz (2022: 35.700 m² bzw. 14,3 %; absolut zweitdeutlichster Einbruch aller Teilmärkte in Höhe von 23.400 m² bzw. -66 %; anteilig verliert der Teilmarkt 9,7 Prozentpunkte).

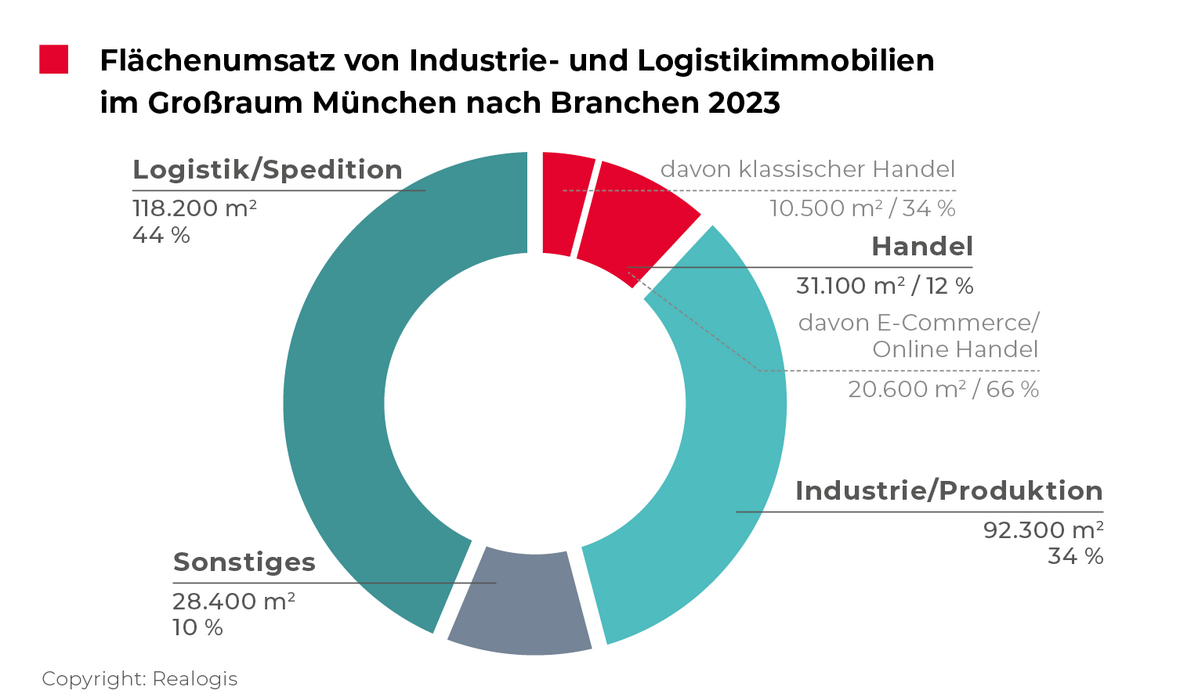

Branchenranking: Logistik/Spedition wieder auf Platz 1

Im abgelaufenen Gesamtjahr erlangt Logistik/Spedition mit 118.200 m² bzw. 43,8 % die Führung nach Flächenumsatzinder Branchenbetrachtung nach 2021 zurück, kommend von Rang 2 mit 73.500 m² bzw. 29,4 % in 2022.

Für die Branche Logistik/Spedition war 2023 in der Metropolregion ein überdurchschnittliches Jahr. Einerseits rangiert das Ergebnis 28 % über seinem 5-Jahresschnitt von 92.320 m², andererseits konnte ein deutlicher absoluter Zuwachs in Höhe von 44.700 m² bzw. 60,8 % wie auch anteilig ein Plus von 14,4 Prozentpunkten verzeichnet werden.

Zudem zahlen drei der Top-Abschlüsse auf das Konto dieser Branche ein mit insgesamt 81.000 m², darunter der höchste durch Group 7 über 60.000 m².

Am zweitstärksten war die Nachfrage durch Unternehmen aus dem Bereich Industrie/Produktion mit 92.300 m² bzw. 34,2 %, die im Jahr 2022 mit 100.200 m² bzw. 40,1 % noch am meisten Flächen benötigten. Absolut stellt dies mit 7.900 m² einen leichten Rückgang (-7,9 %) dar, den einzigen weiteren zusammen mit der Branche Handel. Anteilig büßt Industrie/Produktion damit 5,9 Prozentpunkte an Bedeutung ein. Die Branche liegt auch mit -26 % unter dem eigenen 5-Jahresschnitt in Höhe von 125.000 m². Von den Top-Abschlüssen fallen die Anmietungen durch Siemens Mobility (30.000 m²) und Yaskawa (10.000 m²) in die Branche und steuern insgesamt 40.000 m² bzw. 43 % bei.

Der Handel ist mit 31.100 m² bzw. 11,5 % weiterhin drittplatziert (kommend von 57.200 m² bzw. 22,9 % in 2022 ist dies der deutlichste absolute Rückgang mit 26.100 m² bzw. -45,6 %, was einer Halbierung nahekommt). Zudem unterbietet der Handel mit 46,8 % deutlich seinen 5-Jahresschnitt von 58.600 m². Innerhalb der Branche ist der Rückgang insbesondere auf die Teilkategorie des klassischen Handels zurückzuführen. Im Vorjahresvergleich ist dieser damit nur noch zweitplatziert mit 10.500 m² bzw. 33,8 %, kommend von 44.200 m² bzw. 77,3 % ist er nicht mehr taktgebend (-33.700 m² bzw. -76,2 % und zudem 74 % unter eigenem 5-Jahresschnitt von rund 40.000 m²).

Dahingegen kommt der E-Commerce auf 20.600 m² und damit auf rund zwei Drittel des Flächenumsatzes (66,2 %) innerhalb der Branche Handel (+7.600 m² bzw. +58,5 %; liegt rund 11 % über eigenem 5-Jahresschnitt von 18.580 m²).

Auf dem letzten Rang befindet sich weiterhin die Sammelkategorie „Sonstiges“ mit 28.400 m² bzw. 10,5 % (2022: 19.100 m² bzw. 7,6 %).

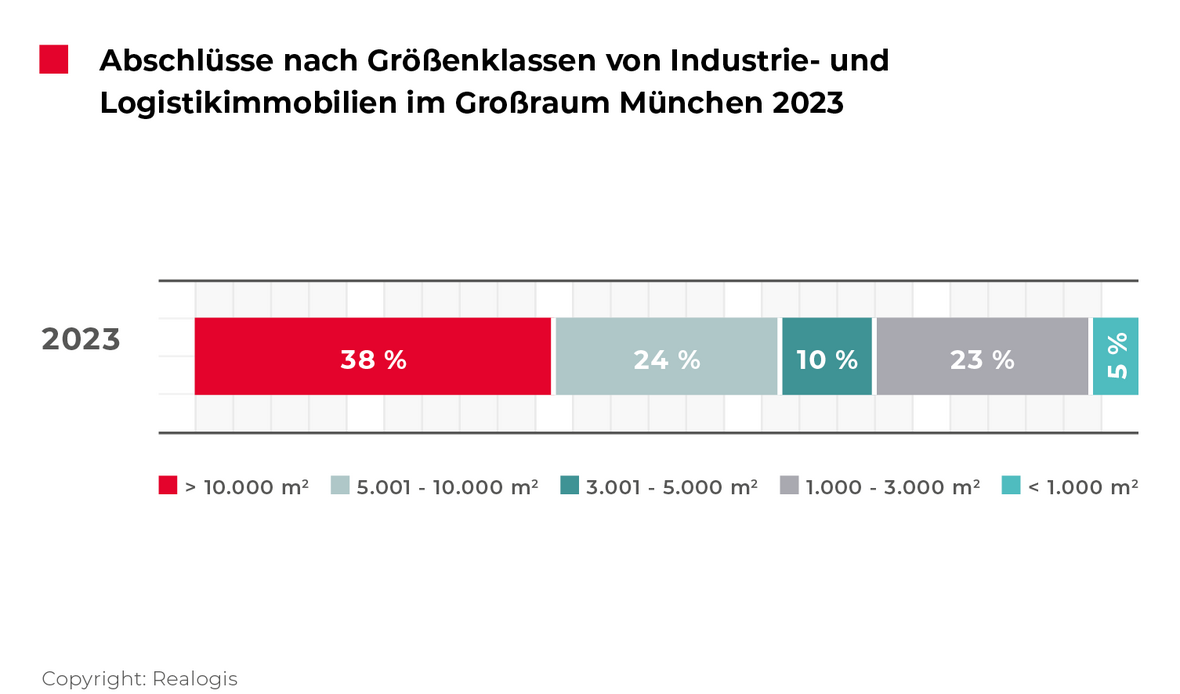

Konzentration auf Großflächen

Lediglich die beiden größten Kategorien können 2023 an Flächenumsatz zulegen. Das Segment der Großflächen ab einschließlich 10.001 m² ist im abgelaufenen Gesamtjahr mit 101.000 m² bzw. 37,4 % erstplatziert und damit im Vorjahresvergleich gleich drei Ränge nach oben geklettert (2022: 66.200 m² bzw. 26,5 %). Für den gesamten Umsatz in dieser Größenkategorie verantwortlich sind die Abschlüsse durch Group 7 (60.000 m²), Siemens Mobility (30.000 m²) und der Raben Group (11.000 m²).

Von allen Flächenkategorien legen die Großflächen mit einem Plus von 34.800 m² (+53 %) absolut am deutlichsten zu. Auch anteilig können sie am meisten Flächenanteil dazugewinnen mit einem Plus von 10,9 Prozentpunkten. Der 5-Jahres-Durchschnitt von 114.400 m² ist allerdings um 11,7 % verfehlt worden.

Größere Flächen zwischen 5.001 und 10.000 m² rangieren auf dem zweiten Rang mit 63.900 m² bzw. 23,7 %, kommend von Platz 3 mit 44.400 m² bzw. 17,8 % steigen sie einen Rang auf. Absolut liegt das Plus bei 19.500 m² (+44 %), anteilig gewinnt diese Kategorie 5,9 Prozentpunkte an Umsatzanteil hinzu und der 5-Jahresschnitt von 58.520 m² wurde um 9,2 % getoppt. Zu den größten Abschlüssen gehören Yaskawa und Dachser mit jeweils 10.000 m² mit einem akkumulierten Anteil von 31 % innerhalb des Segments.

Mittlere bis größere Flächen zwischen 3.001 und 5.000 m² sind mit 27.950 m² bzw. 10,4 % weiterhinviertplatziert (2022: 36.100 m² bzw. 14,4 %; absolute Einbuße: 8.150 m² bzw. -23 %; anteilig: -4,1 Prozentpunkte).

Die im Vorjahreszeitraum erstplatzierte Größenkategorie der kleinen bis mittleren Flächen zwischen 1.000 und 3.000 m²verliert zwei Ränge mit aktuell 63.200 m² bzw. 23,4 % (2022: 88.800 m² bzw. 35,5 %; deutlichstes Minus aller Kategorien mit 25.600 m² bzw. -29 % und auch deutlichster anteiliger Bedeutungsverlust mit -12,1 Prozentpunkten Anteil am Flächenumsatz).

Kleinstflächen unter 1.000 m² rangieren im abgelaufenen Gesamtjahr bei 13.950 m² bzw. 5,2 % weiterhin auf dem letzten Rang (2022: 14.500 m² bzw. 5,8 %; leichter absoluter Rückgang um 500 m² bzw. 4 %).

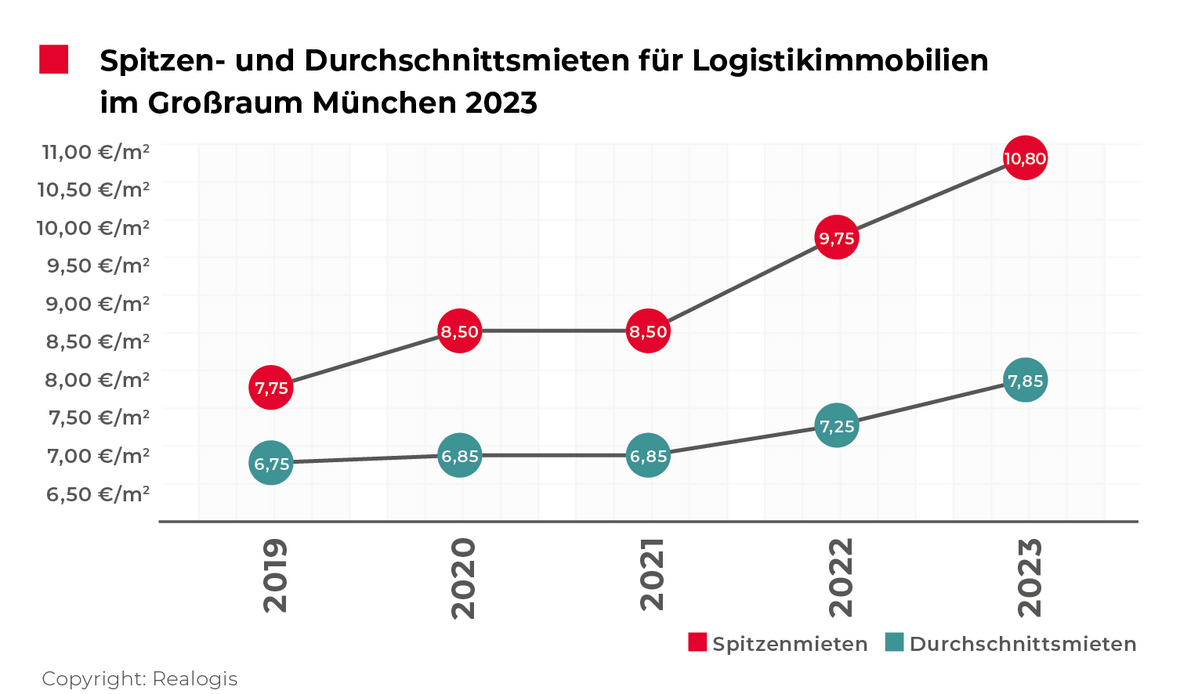

Spitzenmiete erstmals über 10€-Marke

Die Spitzenmiete zieht um deutliche 10,8 % auf ihren neuen Höchstwert von 10,80 €/m² an und überschreitet somit erstmals in der Gesamtjahresbetrachtung die 10€-Marke. Der 5-Jahresschnitt kann um 19,2 % übertroffen werden (9,06 €/m²).

Auch die Durchschnittsmiete steigt weiter an, wenn auch moderater als die Spitzenmiete, mit einem Plus von 8,3 % auf aktuell 7,85 €/m². Der 5-Jahresschnitt wird um 10,4 % getoppt (7,11 €/m²).

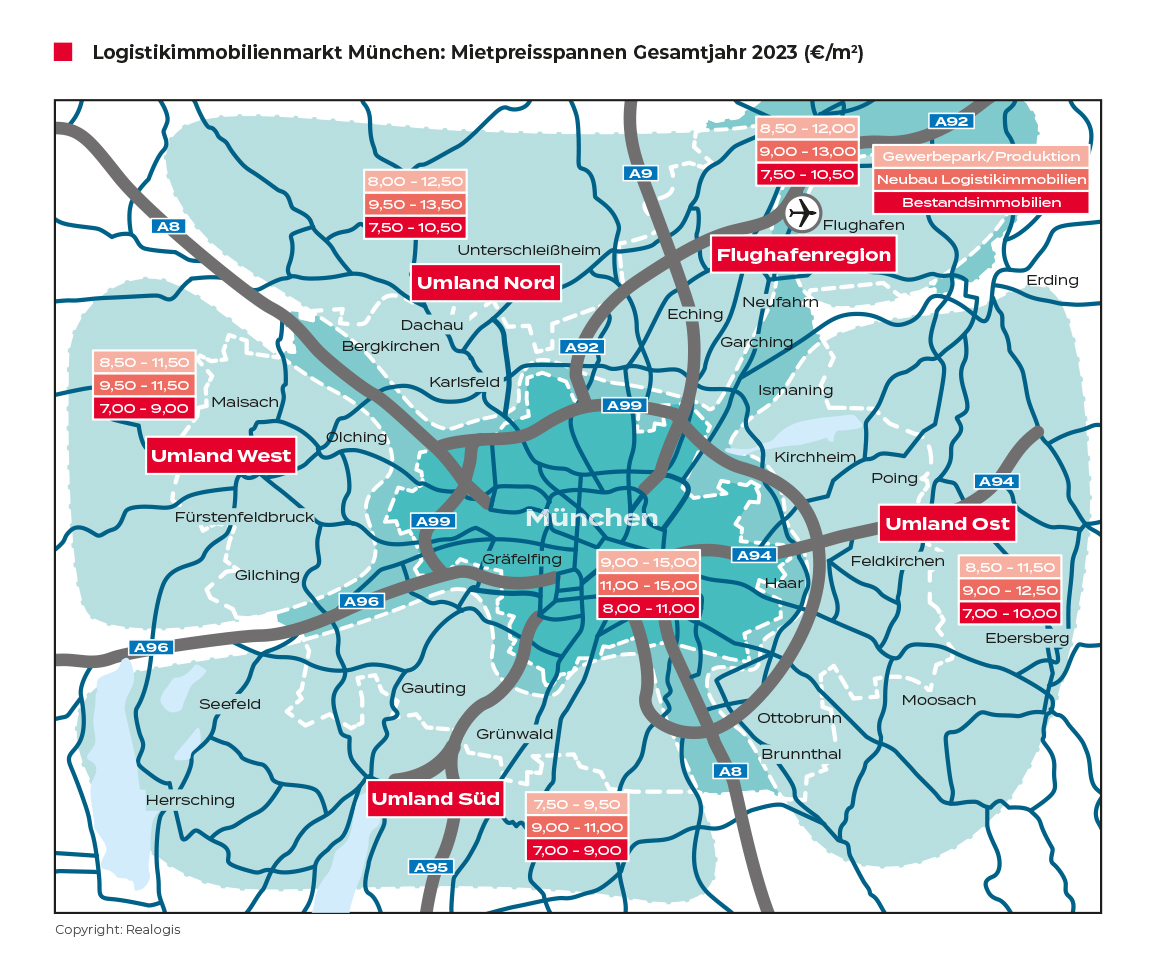

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an