HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Nordrhein-Westfalen für das 1. Halbjahr 2021

- Für Industrie- und Logistikimmobilien

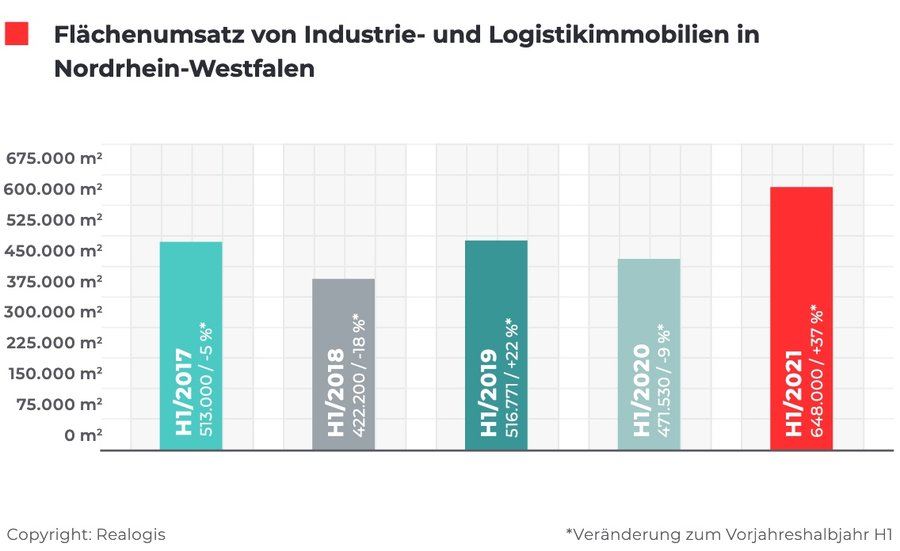

Die drei Top-Märkte für Industrie- und Logistikimmobilien in NRW zur Miete oder Eigennutzung blicken unserer Analyse nach auf ein äußerst erfolgreiches erstes Vermietungshalbjahr 2021 zurück. Der von allen Marktteilnehmern erzielte Flächenumsatz in den Metropolregionen Köln, Düsseldorf und dem Ruhrgebiet liegt bei 648.000 m², womit sowohl der Vorjahreswert von 471.530 m² um rund 37 % als auch der 5-Jahresschnitt der ersten Halbjahre mit 514.300 m² um 26 % jeweils deutlich übertroffen wurden.

Das erste Halbjahr 2021 verzeichnet zudem den höchsten prozentualen Zuwachs seit 2015, der zuvor mit 517.000 m², kommend von 397.000 m² aus H1 2014, bei 30 % am höchsten lag.

Fakten

- NRW: + 37 % Umsatzplus, +26 % über 5-Jahresschnitt

- Düsseldorf setzt deutliches Zeichen

- Köln: + 209 % Umsatz

- Ruhrgebiet weiterhin auf hohem Niveau

- NRW: Handel im Branchenranking vor Logistik

- Spitzen- und Durchschnittsmieten verteuern sich

- Prognose: bis zu 1,1 Mio. m² Flächenumsatz im Gesamtjahr 2021 möglich

Flächenumsatz nach Regionen

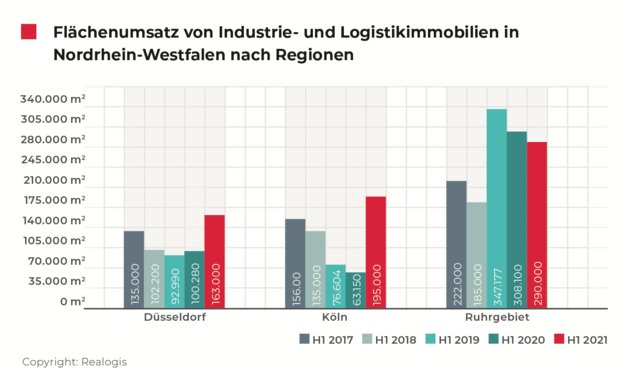

Erneut ist das Ruhrgebiet hauptverantwortlich für das gute Ergebnis. Mit 45 % bzw. 290.000 m² ist fast jeder zweite Quadratmeter des Halbjahresumsatzes hier getätigt worden. Zudem haben wir im Ruhrgebiet den größten Vertragsabschluss registriert, wonach Levis 70.000 m² in Dorsten in einem Build-to-Suit Neubauobjekt abgeschlossen hat. Allerdings hat das Ruhrgebiet relativ betrachtet an Einfluss verloren. Im Vorjahreszeitraum waren hier noch zwei von drei Quadratmetern vermietet worden (65 % bzw. 308.100 m²). Damit büßt die Region von den drei Submärkten in NRW mit -21 Prozentpunkten am anteiligen Flächenumsatz am deutlichsten ein.

Dahingegen konnte die Metropolregion Köln deutlich zulegen, die noch im Vorjahreszeitraum mit einem Anteil von 13 % bzw. 63.150 m² den geringsten Umsatz aufwies. Aktuell hat die Region um 17 Prozentpunkte auf einen Anteil von 30 % bzw. 195.000 m² zugelegt, was einer Verdreifachung des absoluten Flächenumsatzes entspricht. Damit liegt Köln vor dem in H1 2020 zweitplatzierten Düsseldorf. Für das Ergebnis mitverantwortlich ist der Abschluss von WEG in einem 50.000 m² großen Build-to-Suit Neubauobjekt in Kerpen. Drittplatziert ist Düsseldorf mit einem Anteil von 25 % bzw. 163.000 m².

Damit kann Düsseldorf im Vorjahresvergleich um 4 Prozentpunkte zulegen (kommend von 100.280 m² bzw. 21 %). Den größten Abschluss stellt hier die Anmietung des Logistikers Goodcang in Mönchengladbach mit 32.000 m² in einem Bestandsobjekt dar.

Marktgebiet Region Nordrhein-Westfalen:

Als Teilmärkte definiert Realogis die relevanten verfügbaren Lager-, Logistik-, Industrie- und Produktionsflächen in den Regionen: Ruhrgebiet sowie Düsseldorf / Mönchengladbach / Niederrhein und Köln / Bonn / Aachen.

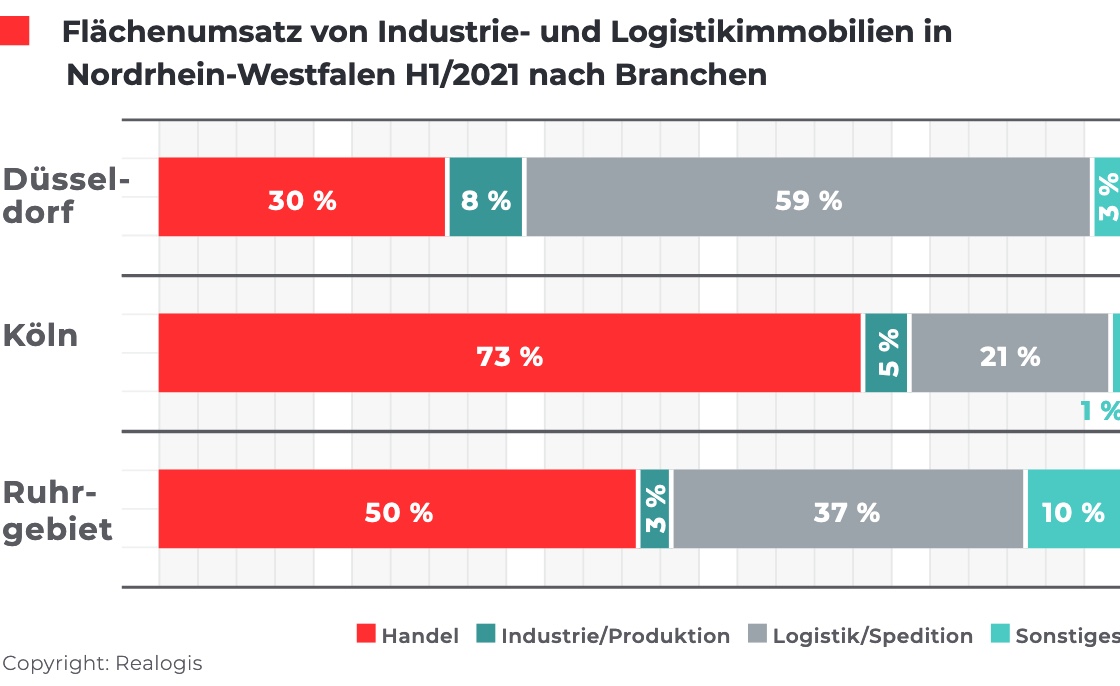

Flächenumsatz nach Branchen

Der Handel ist in H1 2021 mit einem Anteil von 52 % bzw. 336.250 m² der Spitzenreiter im Branchenvergleich. Im Vorjahreszeitraum noch zweitplatziert mit 37 % bzw. 176.100 m² kann er mit der Zunahme um 15 Prozentpunkte den stärksten Zuwachs unter allen Segmenten verbuchen. Zu den größten Mietvertragsabschlüssen der Branche zählen Levis mit 70.000 m² im Ruhrgebiet sowie WEG mit 50.000 m² und Lekkerland mit 30.000 m², beide in Kerpen.

Auf dem zweiten Rang liegt die zuvor erstplatzierte Branche Logistik/ Spedition mit einem Anteil von 38 % bzw. 244.420 m² (H1 2020: 52 % bzw. 245.400 m²), die um -14 Prozentpunkte nachgegeben hat. Großdeals in diesem Segment waren Godcang mit 32.000 m² und Yusen mit 20.000 m², beide im Marktgebiet Düsseldorf. Es folgen die Sammelkategorie „Sonstiges“ mit einem Anteil von 5 % bzw. 35.840 m² kommend von 18.400 m² bzw. 4 % (+1 Prozentpunkt) sowie die Branche Industrie/Produktion, die lediglich einen Anteil von 5 % bzw. 31.490 m² stellt (kommend von 31.600 m² bzw. 7 % in H1 2020) und 2 Prozentpunkte einbüßt.

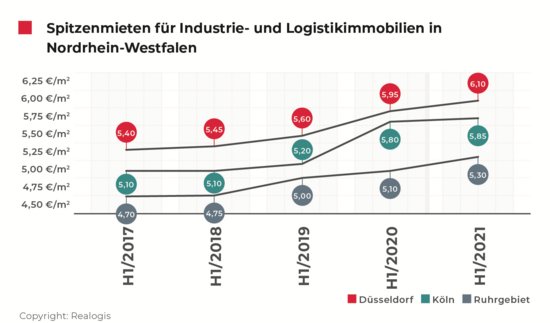

Spitzen- und Durchschnittsmiete

Von allen drei NRW-Submärkten liegt der Düsseldorfer Logistik- und Industriemarkt weiterhin sowohl bei den Spitzen – als auch bei den Durchschnittsmieten am höchsten mit 6,10 €/m² (+ 2,5 % kommend von 5,95 €/m² in H1 2020) bzw. 5,05 €/m² (+2,0 % kommend von 4,95 €/m² in H1 2020). Dahinter liegen die Spitzen- und Durchschnittsmietpreise in Köln mit 5,85 €/m² (+0,9 % kommend von 5,80 €/m²) bzw. 4,70 €/m² (+2,2 % kommend von 4,60 €/m²) um 4 % bzw. 7 % niedriger.

Den höchsten Mietpreiszuwachs wies das Ruhrgebiet auf, welches weiterhin den preiswertesten Submarkt darstellt. Hier sind die Spitzenmieten um 3,9 % auf 5,30 €/m² gestiegen (kommend von 5,10 m²/m²) und die Durchschnittsmieten um 3,8 % auf 4,10 €/m², kommend von 3,95 €/m². Somit gehen wir von einem Gesamtflächenumsatz bis Jahresende von maximal 1,1 Millionen m² aus, wozu Düsseldorf ca. 220.000 m², Köln ca. 280.000 m² und das Ruhrgebiet zwischen 550.000 bis 600.000 m² beitragen werden.

Prognose 2021

Mit Blick auf das Gesamtjahresergebnis in den Top-Märkten in NRW gehen wir davon aus, dass das zweite Halbjahr nicht an die Dynamik der ersten sechs Monate heranreichen wird. Wir erleben, dass Unternehmen ihre Entscheidungen aufschieben und abwarten, wie sich die Pandemie und daraus resultierende Maßnahmen weiterentwickeln. Auch wird aus unserer Beobachtung das Ergebnis der ausstehenden Bundestagswahl und die zukünftige Regierungsstruktur abgewartet.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Marktgebiet Düsseldorf - Mönchengladbach - Niederrhein

Industrie- und Logistikimmobilienmarkt setzt deutliches Zeichen

Das erste Halbjahr ist für den Düsseldorfer Industrie- und Logistikimmobilienmarkt zur Miete und Eigennutzung sehr erfolgreich gelaufen. Die Metropolregion weist mit einem Zuwachs von 63 % auf aktuell 163.000 m² (kommend von 100.280 m²) den höchsten prozentualen Zuwachs und den zweithöchsten Flächenumsatz im Halbjahresvergleich auf. Nur der Flächenumsatz des Rekordhalbjahres H1 2015 lag um etwa 35 % höher (mit einem Umsatz von 220.000 m²). Zudem ist in den ersten sechs Monaten der 5-Jahresschnitt der ersten Halbjahre in Höhe von 118.700 m² um deutliche 37 % übertroffen worden.

In den letzten fünf Jahren kratzte das Umsatzergebnis – mit Ausnahme des Vergleichszeitraumes 2027 – an der 100.000er Marke. Hier hat der Düsseldorfer Markt aktuell ein deutliches Zeichen gesetzt und verzeichnet sein bestes Ergebnis der vergangenen fünf Jahre.

Ursächlich für das starke Abschneiden sind auch die Top-Deals von Goodcang mit 32.000 m² und CocaCola mit 15.000 m² in Mönchengladbach sowie Yusen in Düsseldorf mit 20.000 m², welche durchgehend deutlich größere Flächen aufwiesen als die des Vorjahreszeitraumes (Bohnen Logistik in Mönchengladbach mit 11.315 m²; Yusen Logistics in Düsseldorf/Langenfeld mit 11.240 m² und TPLink in Düsseldorf mit 9.188 m²).

Branchenranking: Logistik erneut vorn – Industrie/Produktion seit fünf Jahren rückläufig

In den ersten sechs Monaten des laufenden Jahres konnte die Branche Logistik/Spedition mit einem Anteil von 59 % bzw. neu vermittelten 96.170 m² zur Miete oder Eigennutzung ihre Führungsrolle weiter ausbauen. Der Zuwachs um +14 Prozentpunkte stellt den stärksten aller Branchen dar (H1 2020: von 45 % bzw. 45.100 m²). Ursächlich hierfür sind die beiden Top-Deals von Goodcang und Yusen, die zusammen allein 52.000 m² beisteuern (bzw. 54 % des Umsatzes der Kategorie Logistik/ Spedition im Düsseldorfer Marktgebiet). Auf Rang zwei liegt – wie im Vorjahreshalbjahr – der Handel mit einem Flächenumsatz von 30 % bzw. 48.900 m² (-5 Prozentpunkte).

Zuletzt war die Branche in den Vorjahreshalbjahren 2018 und 2019 erstplatziert (H1 2018: Anteil 47 % bzw. 48.000 m²; H1 2019: Anteil 53 % bzw. 49.300 m²). Auf dem dritten Rang im Branchenranking liegt Industrie/ Produktion mit einem Anteil von 8 % bzw. 13.000 m² (-2 Prozentpunkte), die in den vergangenen Jahren sowohl hinsichtlich des Flächenumsatzes als auch des Anteils an Bedeutung verloren hat (H1 2017: Anteil von 26 % bzw. 35.100 m²; H1 2018: Anteil von 28 % bzw. 28.600 m²; H1 2019: Anteil von 11 % bzw. 10.200 m²; H1 2020: Anteil von 10 % bzw. 10.300 m²; H1 2021: Anteil von 8 % bzw. 13.000 m²).

Wesentliche Umsatzbringer

Goodcang, Logistik, Mönchengladbach, ca. 32.000 m² (Bestand)

Yusen, Logistik, Düsseldorf, ca. 20.000 m² (Neubau BTS)

CocaCola, Handel, Mönchengladbach, ca. 15.000 m² (Bestand)

Die Sammelkategorie „Sonstiges“ stellt mit einem Anteil von 3 % bzw. 4.890 m², kommend von 10 % bzw. 10.200 m² in H1 2020 das Schlusslicht, wie auch im Vorjahreszeitraum, und verzeichnet mit -7 Prozentpunkten den deutlichsten Rückgang unter allen Branchen.

Spitzen- und Durchschnittsmiete erzielen Höchstwerte

Die Spitzenmiete erreicht H1 2021 mit einem Zuwachs von 2,5 % auf 6,10 €/m² ihren vorläufigen Höchstwert. Dieser Zuwachs ist der dritthöchste der letzten fünf ersten Halbjahre, höher waren nur H1 2020 mit einem Zuwachs um 6,3 % auf 5,95 €/m² kommend von 5,60 €/m² sowie H1 2019: Zuwachs um 2,8 % auf 5,60 €/m² kommend von 5,45 €/m². Der 5-Jahresschnitt in Höhe von 5,70 €/m² ist aktuell um 7 % übertroffen worden.

Auch die Durchschnittsmiete erreichte H1 2021 ihren vorläufigen Höchstwert in Höhe von 5,05 €/m² (Zuwachs um 2 %). Im 5-Jahresvergleich ist dies jedoch nur der vierthöchste Anstieg, so verteuerten sich beispielsweise die Durchschnittsmieten in H1 2018 um 4,4 % auf 4,70 €/m² (höchster Zuwachs) und H1 2020 um 3,1 % auf 4,95 €/m².

Teilmarkt Köln - Bonn - Aachen

+209% – Köln verdreifacht Flächenumsatz

Köln kann das schwache Vorjahreshalbjahr unserer Beobachtung nach deutlich ausgleichen. Nachdem in H1 2020 der Flächenumsatz um 18 % auf 63.150 m² zurückging, legt der Kölner Industrie- und Logistikimmobilienmarkt zur Miete und Eigennutzung von Januar bis Juni 2021 um 209 % zu. Mit 195.000 m² kann er seinen Flächenumsatz somit mehr als verdreifachen. Damit fährt der Logistikmarkt sein stärkstes Ergebnis aller Zeiten ein und liegt immer noch deutliche 25 % über dem bisherigen Rekordhalbjahr H1 2017 mit 156.000 m². Der Zuwachs von 209 % ist der höchste registrierte Zuwachs im Halbjahresvergleich, zuvor war dies H1 2017, als der Flächenumsatz auf 156.000 m² stieg, kommend von 60.000 m² in H1 2016 (Zuwachs um 160 %).

Entscheidend zum Ergebnis beigetragen haben die beiden Top-Abschlüsse von WEG (50.000 m²) und von Lekkerland (30.000 m²) in Kerpen.

Gleichzeitig ist der 5-Jahresschnitt von 125.150 m² um deutliche 56 % übertroffen worden. Die ersten Halbjahre der vergangenen fünf Jahre gestalteten sich in Köln recht volatil, was an den stark schwankenden Flächenumsätzen erkennbar ist: H1 2017 Zuwachs um 160 % auf 156.000 m², kommend von 60.000 m²; H1 2018 Rückgang um 13 % auf 135.000 m²; H1 2019 Einbruch um 43 % auf 76.600 m²; H1 2020 weiterer Rückgang um 18 % auf 63.150 m² und H1 2021 extremer Zuwachs um 209 % auf 195.000 m².

Wesentliche Umsatzbringer

WEG, Handel, Kerpen, ca. 50.000 m² (Neubau BTS)

Lekkerland, Handel, Kerpen, ca. 30.000 m² (Neubau BTS)

E-Commerce, Handel, Köln, ca. 7.600 m² (Bestand)

Drei von vier Quadratmeter: Handel stärkster Flächenabnehmer in Köln

Die erneut stärkste Branche und hauptverantwortlich für das starke Halbjahresergebnis ist der Handel. In H1 2021 vereint er mit einem Anteil von 73 % bzw. 142.350 m² den Großteil der abgenommenen Flächen auf sich. Somit entfallen fast drei von vier Quadratmetern auf diese Branche, welche von allen Branchen im Vorjahresvergleich mit +25 Prozentpunkten am deutlichsten zulegen konnte (in H1 2020 entfielen mit einem Anteil von 48 % bzw. 30.100 m² fast jeder zweite Quadratmeter auf den Handel). Absolut betrachtet, hat sich der Flächenumsatz der Branche Handel von H1 2020 mit 30.100 m² auf aktuell 142.350 m² mehr als vervierfacht (+372 %).

Alle drei Top-Deals entfallen auf die Branche Handel: Insgesamt 87.600 m² bzw. 62 % des Flächenumsatzes des Kölner Marktes akkumulieren die Vertragsabschlüsse WEG (50.000 m²), Lekkerland (30.000 m²) und ein Unternehmen aus dem Bereich des E-Commerce (7.600 m²).

Zweitstärkste Branche ist Logistik/ Spedition mit einem Anteil von 21 % bzw. 40.950 m², kommend von 13.050 m² bzw. 21 % aus H1 2020. Allerdings liegt ihr Potenzial deutlich hinter den Halbjahren H1 2018 (Anteil von 76 % bzw. 102.600 m²) und H1 2019 (Anteil von 66 % bzw. 50.500 m²) zurück. Mit -14 Prozentpunkten verliert die Branche Industrie/Produktion am deutlichsten an Bedeutung, kommend von 19 % in H1 2020 bzw. 11.790 m². Mit einem Anteil von 5 % bzw. 9.750 m² liegt sie jedoch noch vor der Sammelkategorie „Sonstiges“ (Anteil von 1 % bzw. 1.950 m²), kommend von 13 % in H1 2020 bzw. 8.200 m²; die -12 Prozentpunkte im Vergleich zum Vorjahreszeitraum verliert.

Geringe Verteuerung der Spitzenmiete

Nach dem deutlichen Spitzenmietanstieg aus dem Vorjahreszeitraum in Höhe von 11,5 % auf 5,80 €/m² in H1 2020, kommend von 5,20 €/m², steigt die Spitzenmiete aktuell leicht um 0,9 % auf 5,85 €/m². Nichtsdestotrotz ist dies der vorläufige Höchstwert und übertrifft den 5-Jahresschnitt von 5,41 €/m² um 8 %. Bis auf H1 2020 wiesen die ersten Halbjahre ausschließlich moderate Verteuerungen auf (H1 2017: Zuwachs um 2,0 % auf 5,10 €/m², kommend von 5,00 €/m²; H1 2018: Stagnation; H1 2019: Zuwachs um 2,0 % auf 5,20 €/m²; H1 2020: Zuwachs um deutliche 11,5 % auf 5,80 €/m²; H1 2021: Zuwachs um 0,9 % auf 5,85 €/m²).

Nach dem stagnierenden Mietpreis aus H1 2020 auf dem Niveau von H1 2019 in Höhe von 4,60 €/m², ist der Durchschnittsmietpreis in H1 2021 um 2,2 % auf 4,70 €/m² angestiegen. Damit übertrifft die Durchschnittsmiete den 5-Jahresschnitt von 4,40 €/m² um 6 % und stellt den aktuellen Höchstwert dar. Im Gegensatz zur Spitzenmiete wies die Durchschnittsmiete ihre deutlichste Steigerung in H1 2019 auf (H1 2017: Stagnation bei 4,10 €/m²; H1 2018: Zunahme um 2,4 % auf 4,20 €/m²; H1 2019: stärkste Zunahme um 9,5 % auf 4,60 €/m²; H1 2020: Stagnation; H1 2021: Zunahme um 2,2 % auf 4,7 €/m²).

Teilmarkt Ruhrgebiet

Weiterhin auf hohem Niveau

Das Ruhrgebiet befindet sich mit einem Flächenumsatz von 290.000 m² Industrie- und Logistikimmobilienflächen zur Miete und Eigennutzung im ersten Halbjahr 2021 und einem Plus von 7 % über dem 5-Jahresschnitt von 270.400 m² weiterhin auf hohem Niveau. Zu beobachten ist jedoch, dass sich die fallende Tendenz des Vorjahres fortsetzt. So beträgt der Umsatzrückgang aktuell gegenüber dem Vorjahr 6 % (H1 2020: 308.100 m²), davor lag die Differenz bei -11 %, kommend von 347.000 m² in H1 2019.

Ruhrgebiet ist geprägt durch die Branchen Handel und Logistik/Spedition

Unter den wichtigsten Branchen der Flächenabnehmer löst der Handel im ersten Halbjahr 2021 mit einem Anteil von 50 % bzw. 145.000 m² sowie einem Plus von 14 Prozentpunkten (H1 2020: Anteil von 36 % bzw. 111.400 m²) die im Vorjahreszeitraum führende Branche Logistik/ Spedition ab. Allein die Top Deals von Levis (70.000 m²) und PicNic (17.000 m²) akkumulieren zusammen 87.000 m² bzw. 60 % des Umsatzes dieser Branche.

Logistik/Spedition büßt von allen Branchen mit -24 Prozentpunkten auf einen Anteil von aktuell 37 % bzw. 107.300 m² am deutlichsten ein, kommend von 61 % bzw. 187.200 m² in H1 2020. Die Sammelkategorie „Sonstiges“ erreicht einen Anteil von 10 % bzw. 29.000 m² und letztplatziert ist Industrie/Produktion mit einem Anteil von 3 % bzw. 8.700 m². Laut unseren Aufzeichnungen der vergangenen fünf ersten Halbjahren war Industrie/ Produktion nie führende Branche unter den Flächenabnehmern. Sie war stets dritt oder viertplatziert, der höchste Anteil lag in H1 2019 mit 23 % bzw. 79.850 m² vor.

Wesentliche Umsatzbringer

Levis, Handel, Dorsten, ca. 70.000 m² (Neubau BTS)

MT Deutschland, Sonstiges, Voerde, ca. 22.000 m² (Neubau BTS)

MT Deutschland, Handel, Mülheim, ca. 17.000 m² (Bestand)

Spitzen- und Durchschnittsmieten mit Höchstpreisen

Die Spitzenmiete setzt die Verteuerung der Vorjahreshalbjahre mit +3,9 % auf 5,30 €/m² fort und befindet sich aktuell auf dem vorläufigen Höchstwert. Der 5-Jahresschnitt der ersten Halbjahre in Höhe von 4,97 €/m² wird um 7 % übertroffen. Mit Ausnahme von H1 2017 (Stagnation bei 4,70 €/m²) ist die Spitzenmiete durchgehend gestiegen: H1 2018: Zuwachs um 1,1 % auf 4,75 €/m²; H1 2019: Zuwachs um 5,3 % auf 5,00 €/m² (stärkster Zuwachs); H1 2020: Zuwachs um 2,0 % auf 5,10 €/m² und H1 2021: Zuwachs um 3,9 % auf 5,30 €/m².

Auf Seiten der Durchschnittsmiete liegt eine im Vergleich zur Entwicklung der Spitzenmiete geringere Dynamik vor, wenngleich auch diese ihren vorläufigen Höchstwert in Höhe von 4,10 €/m² erreicht (+3,8 % vgl. zu Vorjahreszeitraum). In drei von fünf Jahren registrierten wir eine Stagnation des Durchschnittsmietpreises: H1 2017 Stagnation bei 3,90 €/m²; H1 2018: Stagnation; H1 2019: Zuwachs um 1,3 % auf 3,95 €/m²; H1 2020: Stagnation; H1 2021: Zuwachs um 3,8 % auf 4,10 €/m².

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

NRW - H1 2021