HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Großraum Berlin für das 1. Halbjahr 2023

- Zum Logistikmarkt der Wirtschaftregion

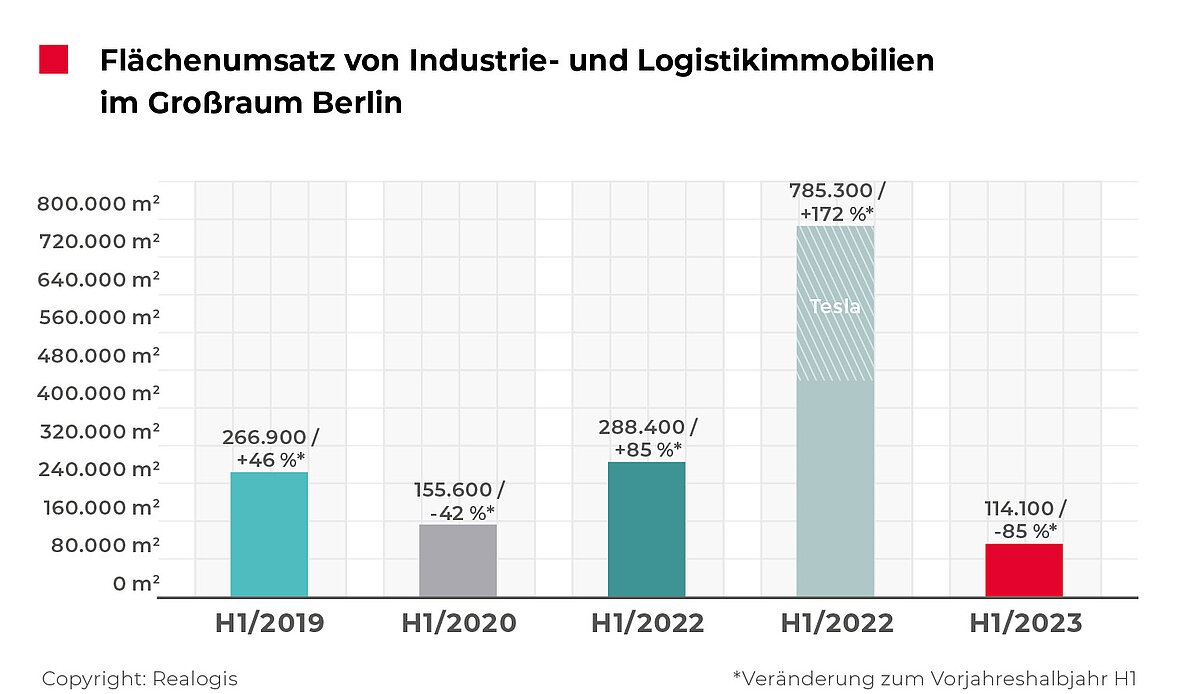

Flächenumsatz am Berliner Industrie- und Logistikimmobilienmarkt schrumpft im ersten Halbjahr um 85 %

Der Eigennutzer- und Mietmarkt für Berliner Logistik- und Industrieimmobilien verzeichnete mit einem Flächenumsatz in Höhe von 114.100 m² das schwächste erste Halbjahr seit Beginn unserer Aufzeichnungen. Somit brach der durch alle Marktteilnehmer in den ersten sechs Monaten erzielte Umsatz im Vorjahresvergleich um 85,5 % ein.

Allerdings handelte es sich im H1 2022 mit 785.300 m² um ein Ausreißer-Halbjahr, ausgelöst durch den Tesla-Abschluss von 327.000 m². Aber auch ohne Berücksichtigung dieses Großabschlusses würde bei 458.300 m² ein Rückgang von -75,1 % stehen. Das zuvor schwächste erste Halbjahr 2015 mit 148.500 m² wurde um deutliche 23,2 % und der 5-Jahresschnitt der ersten Halbjahre von 322.060 m² um 64,6 % verfehlt.

Fakten

- Mit 114.100 m² Flächenumsatz unter schwächstem Vergleichsjahr H1 2015

- 5-Jahresschnitt der ersten Halbjahre um -64,6 % verfehlt

- Anteil an Neubauimmobilien nahezu komplett eingebrochen

- Knapp 40 % weniger Mietvertragsabschlüsse als im Vorjahreszeitraum

Neubau-Vermietungen brechen nahezu vollständig ein

Sowohl Vermietungen in Neubau-Objekten als auch solche in Bestandsimmobilien sind absolut betrachtet eingebrochen. Insbesondere ist hier jedoch der Neubau hervorzuheben, der im Vorjahresvergleich beinahe nicht mehr existent war. Kommend von 655.600 m² in H1 2022 verzeichnete er mit einem Flächenumsatz von 23.000 m² im H1 2023 einen Rückgang von 96,5 %. Einen derartigen Einbruch mit dem einhergehenden niedrigen Wert für Anmietungen in Neubauimmobilien haben wir seit Beginn unserer Aufzeichnungen nicht beobachtet.

Wesentliche Umsatzbringer

Bär und Ollenroth KG, Berlin Nord, ca. 15.300 m² (Expansion), Handel

BLG LOGISTICS GROUP AG & Co. KG, Berlin West, ca. 8.000 m² (Expansion), Logistik

Flink SE, Berlin Umland Süd, ca. 6.120 m² (Expansion), E-Commerce

Staatsoper Unter den Linden - Stiftung Oper in Berlin, Berlin Süd, ca. 6.100 m² (Umzug), Sonstiges

ASML Berlin GmbH, Berlin Ost, ca. 5.600 m² (Neugeschäft), Produktion

Durch den schwachen Jahresauftakt lag auch der Flächenumsatz in Bestandsobjekten nur bei 91.100 m². Das ist zwar niedriger als in den beiden Vorjahren (H1 2022: 129.700 m², -29,8 %; H1 2021: 189.500 m², -51,9 %), aber noch höher als in anderen Jahren wie 2020 (H1: 79.900 m², +14 %) oder 2018 (H1: 73.796 m², +23,4 %).

Knapp 40 % weniger Mietvertragsabschlüsse

Die geringe Marktaktivität im H1 2023 spiegelt sich auch in der Anzahl der Abschlüsse wider: Insgesamt 43 Abschlüsse haben wir registriert, das entspricht 37,7 % weniger als im Vorjahresvergleichszeitraum von 69. Der 5-Jahresschnitt, der bei 71 Abschlüssen liegt, wurde um 39,4 % unterschritten.

Im Gegensatz zum Vorjahreszeitraum, in dem der Markt zwischen Eigennutzern und Mietern mit einem Verhältnis von 50,1 % (393.400 m²) zu 49,9 % (391.900 m²) ausgeglichen war, lag im ersten Halbjahr 2023 ein reiner Mietmarkt vor.

Bezogen auf den Flächenumsatz nach der Gebäudeart entfiel der Großteil mit 79.100 m² bzw. 69,3 % auf Anmietungen in Gewerbeparks und nur 7.900 m² bzw. 6,9 % auf (Teil-) Flächen in Big-Box-Logistikimmobilien. Sonstige Immobilien trugen mit 27.100 m² bzw. 23,8 % am zweitmeisten Fläche bei.

Im Vergleich zum Vorjahreszeitraum büßten Big-Box Anmietungen 19,9 Prozentpunkte an anteiligem Umsatz ein, bzw. absolut 96,2 %, kommend von 210.300 m². Dahingegen stieg die Bedeutung der Gewerbeparks um deutliche 61,8 Prozentpunkte bzw. absolut um 34,1 %. Sonstige Immobilien verloren relativ am deutlichsten an Bedeutung mit einem Minus von 42 Prozentpunkten bzw. einem absoluten Rückgang um 94,7 %, kommend von 516.000 m².

Verhaltene Gesamtjahresprognose für Flächenumsatz

Das einzig positive Signal setzte der Verlauf des Flächenumsatzes im H1 2023 aufgeteilt nach den Quartalen: So lag der Flächenumsatz im ersten Quartal 2023 bei 51.200 m² und trug 45 % des Flächenumsatzes des Halbjahres bei. Das zweite Quartal steuerte mit 62.900 m² bzw. 55 % bei, was einem Anstieg der ersten beiden Quartale um 23 % gleichkommt.

Damit der Markt allerdings auf den durchschnittlichen Jahreswert in Höhe von 634.878 m² kommt (5-Jahresschnitt der Gesamtjahre Stand 2022), fehlen noch 520.778 m² Gesamtleistung bzw. 260.389 m² pro Quartal.

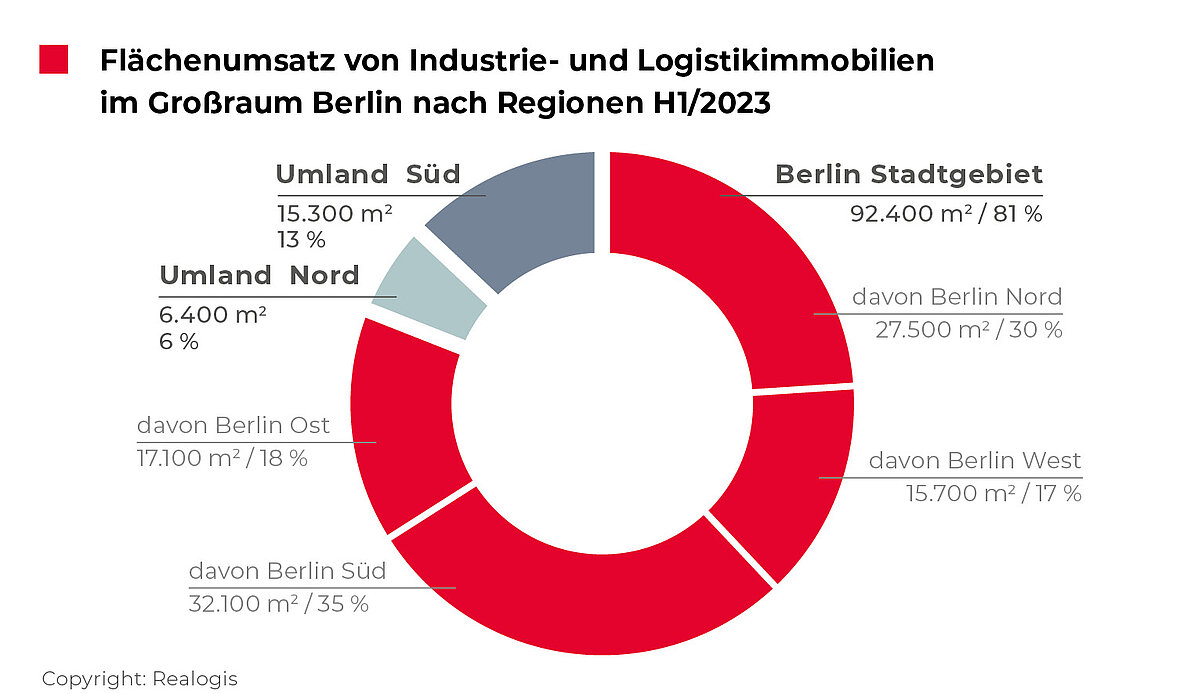

Berliner Stadtgebiet mit höchstem Flächenumsatz nach Regionen

Größter Flächenabnehmer war das Berliner Stadtgebiet mit 92.400 m² bzw. 4 von 5 umgesetzten Quadratmetern (81 %). Kommend von 145.600 m² büßte es zwar absolut um 37 % an Flächenumsatz ein, konnte aber von allen Teilmärkten mit 62,4 Prozentpunkten am deutlichsten an Bedeutung zulegen. Einen derart hohen Anteil am Flächenumsatz haben wir für das Berliner Stadtgebiet zuvor noch nicht beobachtet, zuletzt war dieser Teilmarkt in 2020 mit 55,4 % für etwas mehr als jeden zweiten umgesetzten Quadratmeter verantwortlich.

Innerhalb des Berliner Stadtgebietes konnte der Süden mit 32.100 m² bzw. 34,7 % den höchsten Flächenumsatz verzeichnen (H1 2023: 74.200 m² bzw. 51 %). Einen der größten Abschlüsse stellte der Umzug der Staatsoper Berlin mit 6.100 m² (19 % vom Regionen-Flächenumsatz der Stadtgebiete) dar.

Knapp dahinter lag der innerstädtische Berliner Norden mit 27.500 m² bzw. 29,8 %, der mit 25,2 Prozentpunkten von allen Stadtgebieten am deutlichsten an anteiliger Bedeutung zulegen konnte. Hier fand mit 15.300 m² durch das Handelsunternehmen Bär und Ollenroth KG auch der Mietvertragsabschluss über die größte Fläche im gesamten ersten Halbjahr statt.

Der innerstädtische Berliner Osten rangiert auf Platz 3 mit 17.100 m² bzw. 18,5 %. Das Produktionsunternehmen ASML Berlin GmbH mietete im Berliner Osten eine 5.600 m² große Flächeneinheit an und trug somit zu rund einem Drittel des Flächenumsatzes bei.

Der innerstädtische Berliner Westen vereinte mit 15.700 m² bzw. 17 % am wenigsten Flächen auf sich, kommend von 21.100 m². Allerdings fand hier der zweitgrößte Abschluss des Halbjahres statt: Die Anmietung von knapp 8.000 m² durch BLG Logistics Group AG & Co. KG stellte die Hälfte des Teilmarktes.

Berliner Umland steuerte nur noch 19 % zum Gesamtumsatz bei

Im Berliner Umland wurden in den ersten sechs Monaten 21.700 m² Flächen in Industrie- und Logistikimmobilien sowie Gewerbeparks umgesetzt, die mit 15.300 m² bzw. einem Gesamtanteil von 13,4 % vorrangig im südlichen Berliner Umland verortet sind. Im Vergleich zum Vorjahreshalbjahr brach in diesem Teilmarkt der Flächenumsatz kommend von 185.500 m² um absolut 92 % ein und verlor 10,2 Prozentpunkte an anteiliger Bedeutung.

Der aktuelle Wert liegt unter dem 5-Jahresschnitt der ersten Halbjahre für diesen Teilmarkt in Höhe von 88.459 m², welcher durch das abgelaufene Halbjahr um 83 % unterboten wurde. Den größten Mietvertragsabschluss trug Flink SE mit 6.120 m² bei, was 40 % des Umsatzes der Region entspricht (drittgrößer Top-Abschluss).

Auf dem dritten Rang folgte das nördliche Berliner Umland mit 6.400 m² bzw. 5,6 % Anteil am Gesamtflächenumsatz. Sowohl im westlichen wie auch im östlichen Berliner Umland fand im ersten Halbjahr 2023 kein Eigennutzer- oder Mietabschluss statt.

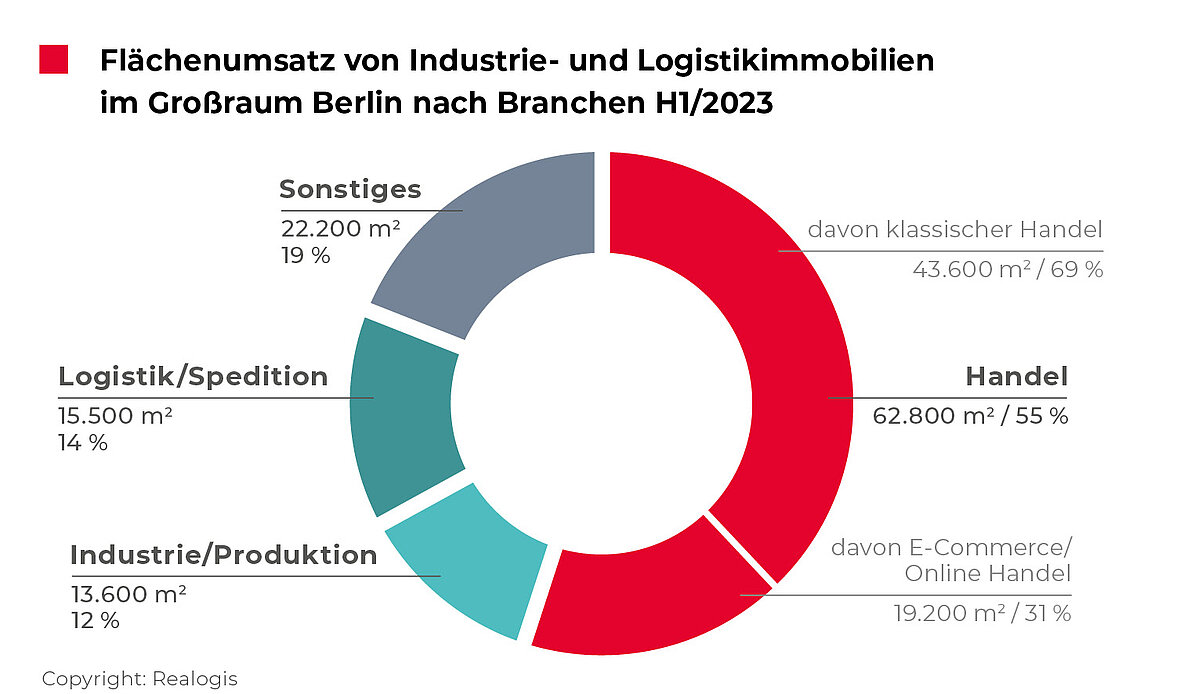

Handel führt erstmals seit 2020 wieder das Branchenranking an

Erstmals seit 2020 ist unter allen Flächenabnehmern wieder der Handel mit 62.800 m² bzw. 55 % führend (2020: 72.640 m² bzw. 47 %). Er liegt mit -70,8 % deutlich unter dem Umsatz des Vorjahreshalbjahres in Höhe von 215.400 m², kann aber die anteilige Bedeutung von allen Branchen mit einem Plus von 27,6 Prozentpunkten am deutlichsten steigern. Innerhalb der Branche Handel fiel der Beitrag des klassisch-stationären Handels mit 43.600 m² bzw. 69,4 % am höchsten aus, der E-Commerce kam auf 19.200 m² bzw. 30,6 %.

Zweitplatziert war die Sammelkategorie Sonstiges mit 22.200 m² bzw. 19,5 %, kommend von 53.200 m² bzw. 6,8 %. Hierzu zählte auch der Mietvertrag im südlichen Berliner Stadtgebiet mit der Staatsoper Unter den Linden.

Drittplatziert war weiterhin die Branche Logistik/ Spedition mit aktuell 15.500 m² bzw. 13,6 % mit einem ebenfalls deutlichen absoluten Rückgang um 88,7 %. Der Abschluss durch die BLG Logistics Goup AG & Co. KG steuerte mit knapp 8.000 m² bzw. mit 51 % mehr als die Hälfte des Flächenumsatzes bei.

Industrie/ Produktion belegte unter allen Branchen mit einem Umsatz von 13.600 m² bzw. 11,9 % den letzten Rang (H1 2022: 379.400 m² bzw. 48,3 %). Der Abschluss durch ASML Berlin GmbH über 5.600 m² steuerte hier 41 % des Flächenumsatzes bei.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

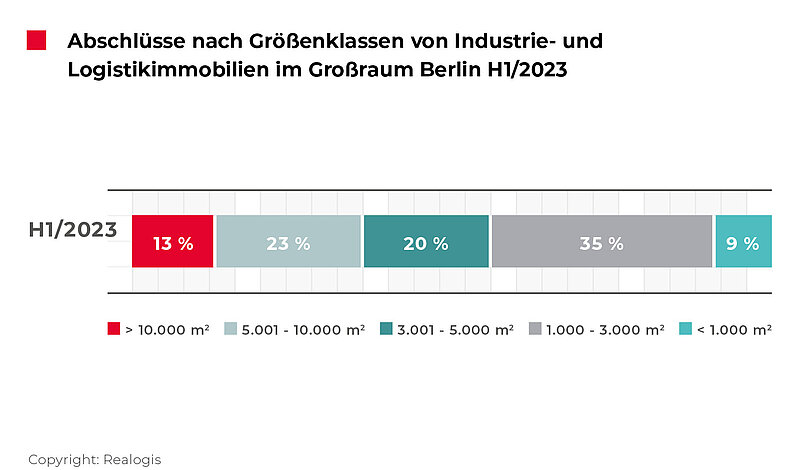

Auf die kleineren und mittelgroßen Flächen ist Verlass

Großflächen ab 10.001 m² gaben im Vergleich zum Vorjahreshalbjahr sowohl absolut als auch anteilig deutlich nach und befinden sich aktuell mit 15.300 m² bzw. 13,4 % auf dem vorletzten bzw. vierten Rang (-62,7 Prozentpunkte, absoluter Rückgang von 97 % kommend von 597.500 m² bzw. einem Anteil am Flächenumsatz von 76,1 % in H1 2022). Im Vergleich zum Vorjahr entfällt nur ein einziger Abschluss in diese Kategorie, im Vorjahr waren es 12.

Flächenabschlüsse der größeren Kategorie zwischen 5.001 und 10.000 m² waren mit 25.800 m² bzw. 22,6 % aktuell weiterhin zweitplatziert, kommend von 113.200 m² bzw. 14,4 %. Auch sie büßten absolut um 77 % ein, konnten aber anteilig mit 8,2 Prozentpunkten leicht an relativer Bedeutung zulegen.

Mittelgroße bis große Flächen zwischen 3.001 und 5.000 m² rangierten mit 23.230 m² bzw. 20,3 % auf dem dritten Rang, kommend von 18.300 m² bzw. 2,3 % in H1 2022.

Kleinere bis mittelgroße Flächen zwischen 1.000 und 3.000 m² waren im ersten Halbjahr 2023 mit 40.100 m² bzw. 35,1 % den größten Flächenanteil verantwortlich. Kommend vom dritten Platz im Vorjahreshalbjahr legten sie mit 29,2 Prozentpunkten am deutlichsten an anteiliger Bedeutung zu, wenngleich sie absolut um 13,8 % zurückgingen (H1 2022: 46.500 m2 bzw. 5,9 %).

Flächen der kleinsten Kategorie unter 1.000 m² summierten auf 9.700 m² bzw. einen Anteil von 8,5 % und waren somit im ersten Halbjahr 2023 weiterhin letztplatziert kommend von 9.800 m² bzw. 1,2 %.

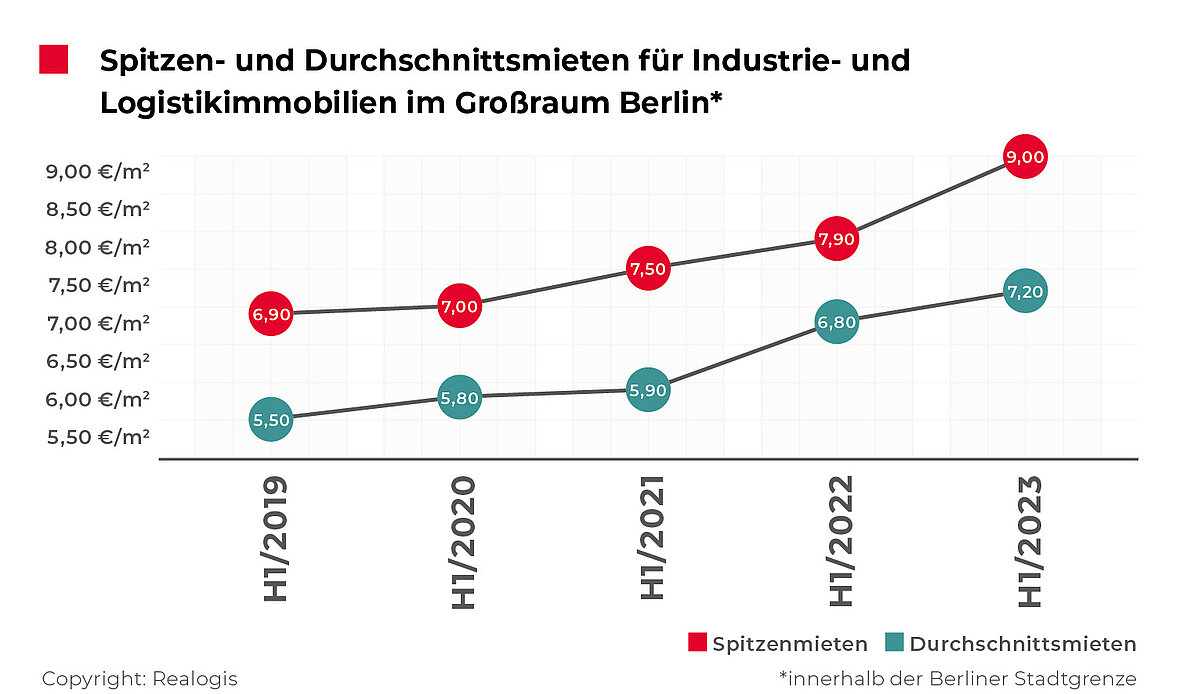

Spitzen- und Durchschnittsmiete stagnieren nach Preissprüngen auf hohem Niveau

Die Spitzenmiete setzte den positiven Trend der Vorjahre fort und weist die zweitdeutlichste Steigerung unserer Aufzeichnungen auf. Kommend von dem Höchstwert Ende H1 2022 von 7,90 €/m² legte die Spitzenmiete in den vergangenen zwölf Monaten um 13,9 % zu und rangiert aktuell auf dem neuen Rekordwert von 9,00 €/m². Dieser deckt sich mit dem Wert, den die Spitzenmiete bereits zum Ende des Gesamtjahres 2022 erzielt hatte. Damit stagniert sie seit Jahresende auf hohem Niveau.

Der aktuelle Spitzenmietpreis liegt 17,5 % über dem 5-Jahresschnitt von 7,66 Euro/m².

Die Durchschnittsmiete stieg ebenfalls, allerdings im Jahresvergleich mit einem Plus von 5,9 % auf 7,20 €/m² moderater als die Spitzenmiete, was ebenfalls dem Preisniveau des Jahresendes 2022 entspricht.

Nach dem deutlichen prozentualen Anstieg des Vorjahres von 15,3 % auf damals 6,80 €/m², kommend von 5,90 €/m², flacht die Zunahme somit leicht ab, bleibt aber positiv.

Der 5-Jahresschnitt von aktuell 6,24 €/m² wird um 15,4 % übertroffen.

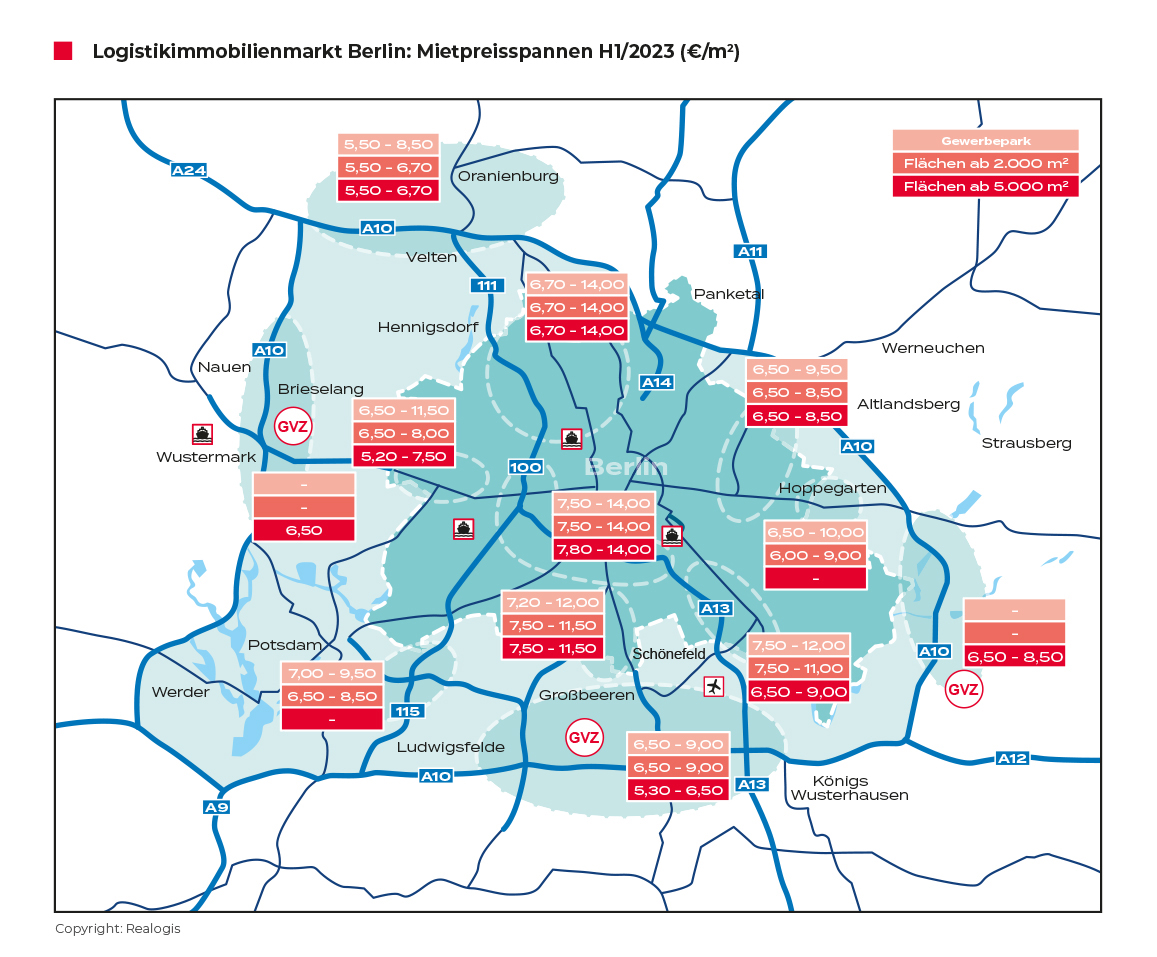

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an