HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Nordrhein-Westfalen für das Gesamtjahr 2023

- Zum Logistikmarkt der Wirtschaftregion

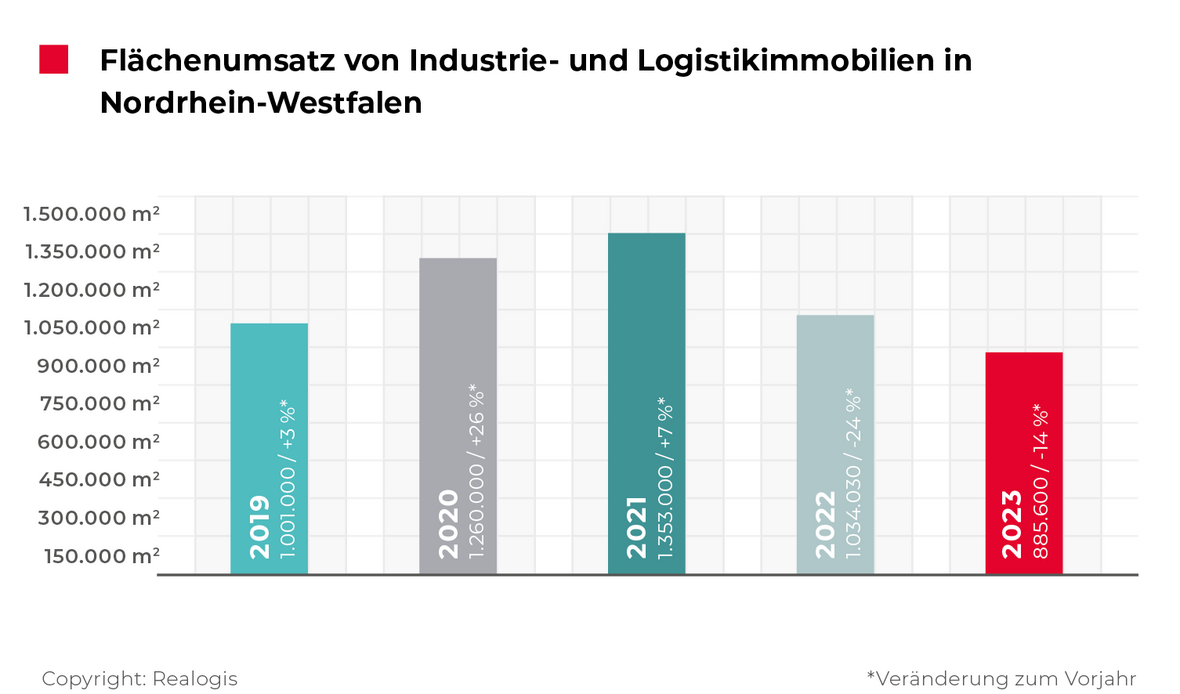

Der Logistik- und Industrieimmobilienmarkt zur Miete und Eigennutzung in Nordrhein-Westfalen setzt im abgelaufenen Jahr den rückläufigen Trend des Vorjahres in abgeschwächter Form fort. Der von allen Marktteilnehmern 2023 erzielte Flächenumsatz liegt laut unserer Berechnung bei 885.600 m².

Das entspricht einem Rückgang von 14,4 % gegenüber dem Vorjahr 2022 mit einem Gesamtumsatz von 1 Million m² (kommend von 1,35 Mio. m² aus 2021, -23,6 %). Auch der aktuelle 5-Jahresschnitt von 1,1 Mio. m² ist 2023 um deutliche 20 % verfehlt worden.

Fakten

- Abgeschwächter rückläufiger Flächenumsatz

- Rückgang von Neubau-Nutzungen bei knapp 30 %

- Rangfolge der Teilmärkte: Ruhrgebiet bleibt die Nummer 1

- Branchen-Ranking: Logistik/Spedition nimmt fast jeden zweiten m² ab

- Großfläche dominiert weiterhin

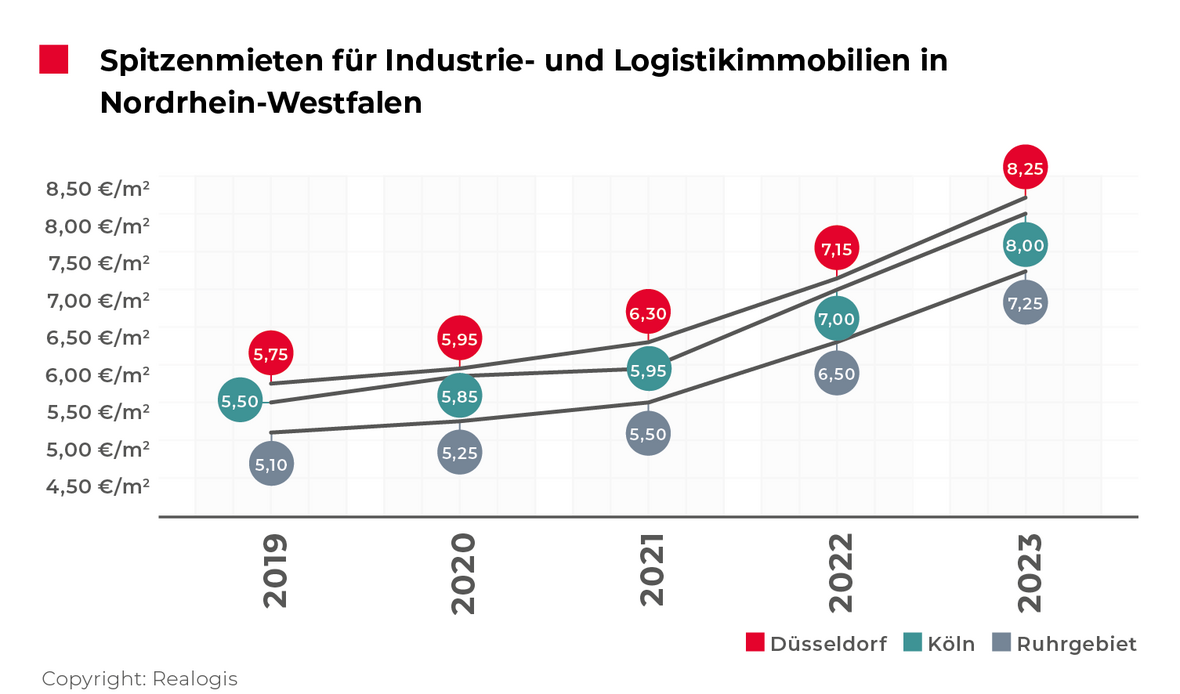

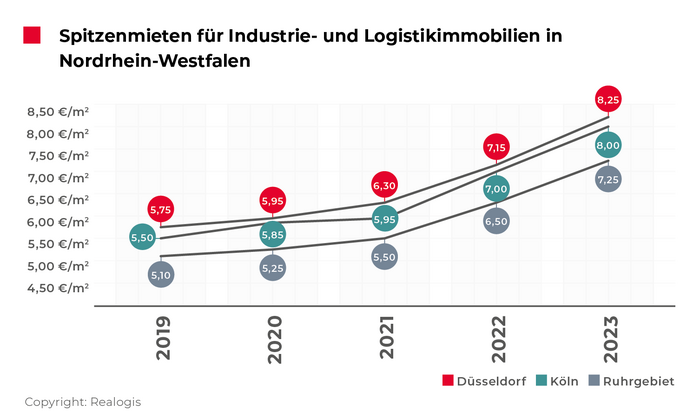

- Düsseldorfer Spitzenmiete verteuert sich um 15,4 %

Dem Markt fehlen unserer Einschätzung nach großflächige Neubauentwicklungen – sowohl spekulativ als auch im built-to-suit-Segment. Das hemmt auch die Weiterentwicklung von Unternehmen aus Handel, Produktion und Logistik, die in ESG-konforme Immobilien expandieren oder sich konsolidieren möchten. Zuletzt unter der 1 Mio. m²-Marke lag das Marktergebnis aller Marktteilnehmer bezogen auf den Flächenumsatz in 2018 (971.000 m²). Nach 2017 mit 753.000 m² stellt das aktuelle Gesamtjahr das zweitniedrigste Gesamtjahr unserer Aufzeichnungen dar.

Rückgang von Neubau-Nutzungen bei knapp 30 %

Taktgebend waren 2023 Anmietungen von Bestandsobjekten mit 505.600 m² bzw. 57,1 % (2022: 555.688 m² bzw. 53,7 %), die im Jahresvergleich rund 50.000 m² an Flächenumsatz verlieren (- 9%). Anmietungen oder Eigennutzungen von Neubauobjekten sind lediglich mit 261.800 m² bzw. 29,6 % am Gesamtergebnis beteiligt (2022: 370.900 m² bzw. 35,9 %) und mit rund -110.000 m² bzw. -29,4 % überwiegend für das schwache Gesamtjahr für den Markt NRW verantwortlich. Brownfields kommen auf 118.200 m² bzw. 13,3 % (2022: 107.440 m²), womit sie als einzige Kategorie ein Plus in Höhe von 10.760 m² bzw. 10 % verzeichnen.

Ranking der Teilmärkte: Ruhrgebiet bleibt die Nummer 1

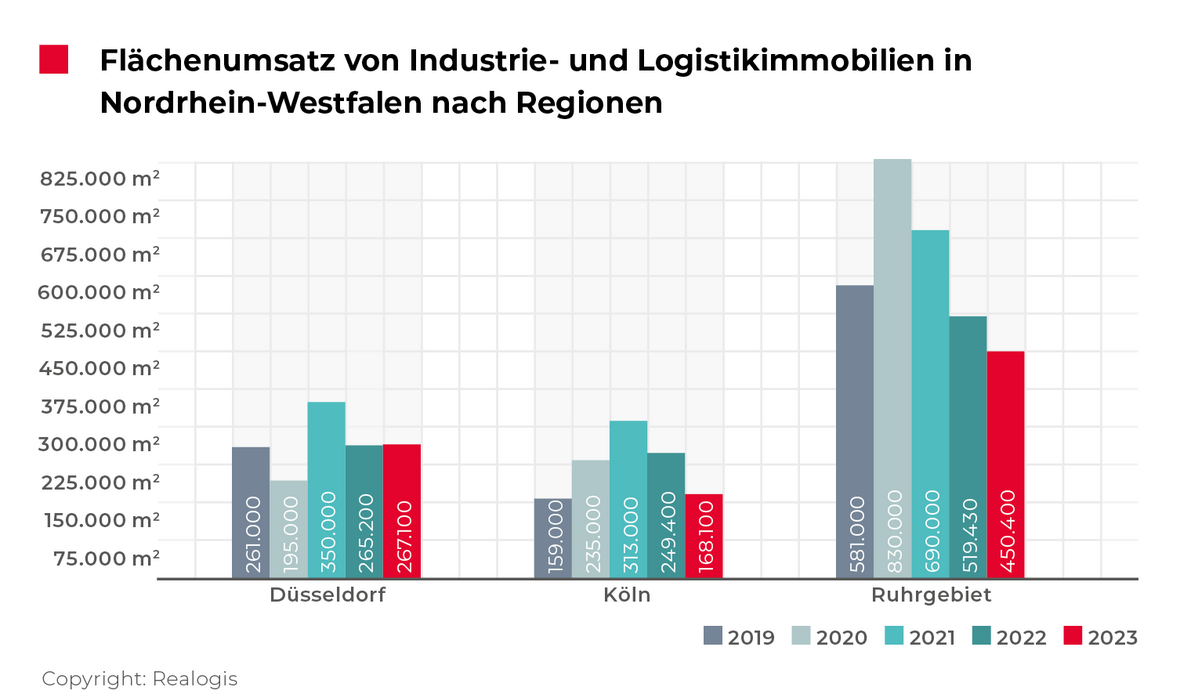

Umsatzstärkster NRW Teilmarkt ist erneut das Ruhrgebiet mit 450.440 m² bzw. 50,9 % (2022: von 519.430 m² bzw. 50,2 %). Auch 2023 ist jeder zweite Quadratmeter der drei wichtigsten NRW Logistik- und Industrieimmobilien-Teilmärkte hier umgesetzt worden. Düsseldorf kommt 2023 auf einen Flächenumsatz von 267.100 m² bzw. 30,2% (2022: 265.200 m² bzw. 25,6 %), gefolgt vom Teilmarkt Köln mit 168.100 m² bzw. 19 %.

Mehr als zwei Drittel des Gesamtumsatzes, d.h. 597.000 m² bzw. 67,4 %, haben in Big-Box-Objekten stattgefunden (2022: 720.000 m² bzw. 69,6 %). Zweitplatziert sind Objekte, die weder in die Kategorie der Big-Box-Objekte noch in Gewerbeparks fallen mit 216.100 m² bzw. 24,4 % (2022: 234.000 m² bzw. 22,6 %). Auf Rangdrei folgen erneut Gewerbeparks mit 72.500 m² bzw. 8,2 % (2022: 79.895 m² bzw. 7,7 %). Die größte Differenz gegenüber dem Vorjahresergebnis ist in ausgebliebenen Anmietungen oder Eigennutzungen von Bix-Box-Objekten zu finden, die bei -123.000 m² liegt. Sonstige Objekte kommen lediglich auf ein Delta von -7.395 m² sowie Gewerbeparks auf -17.938 m².

Der Logistik- und Industrieimmobilienmarkt NRW war mit 853.400 m² bzw. 96,4 % erneut überwiegend ein Vermietermarkt (2022: 895.130 m² bzw. 86,6 %). Eigennutzer-Abschlüsse blieben mit lediglich 32.200 m² Fläche bzw. 3,6 % Marktanteil selten. Das zeigt auch der Vergleichszeitraum 2022, in dem noch 138.900 m² Fläche bzw. 13,4 % Marktanteil auf das Konto der Eigennutzer ging.

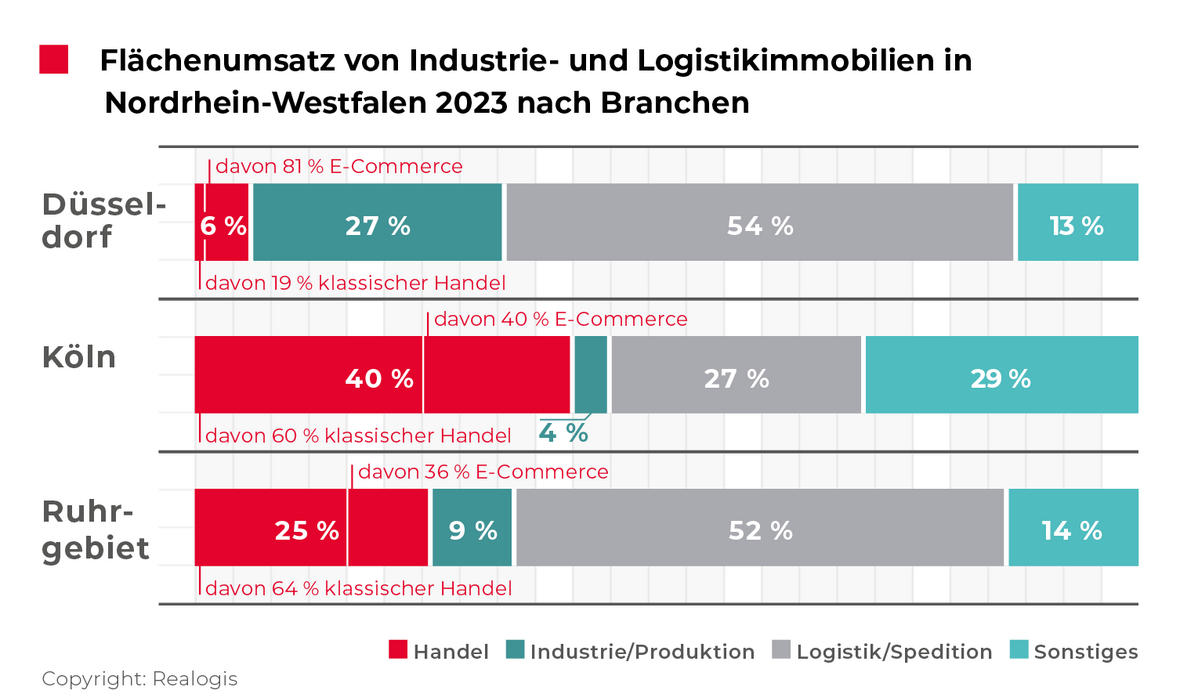

Branchen-Ranking: Logistik/Spedition nimmt fast jeden zweiten m² ab

In den wichtigsten NRW-Teilmärkten Köln, Ruhrgebiet und Düsseldorf kann die Branche Logistik/Spedition mit 420.900 m² bzw. 47,5 % erneut die meisten neu abgeschlossenen Verträge für sich verbuchen (2022: 466.820 m² bzw. 45,1 %; -10 %). Unter allen Branchen bricht der Handel mit 196.000 m² bzw. 22,1 %, kommend von 400.474 m² bzw. 38,7 % in 2022, von allen Flächenabnehmern mit einem Minus von 205.000 m² am deutlichsten ein (-51,1 %).

Damit liegt der Flächenumsatz bei nur noch rund der Hälfte des Vorjahres und auch der Durchschnitt der letzten fünf Jahre spiegelt mit einem Minus von 55,6% die hohe Zurückhaltung der Branche wider. Den größten Beitrag am Flächenumsatz innerhalb der Kategorie Handel leistete der klassische Handel mit 114.700 m² bzw. 58,5 % (2022: 177.300 m² bzw. 44,3 %, -35 %). Unternehmen aus dem E-Commerce kommen auf lediglich 81.300 m² bzw. 41,5 % (2022: 223.170 m² bzw. 55,7 %, -64 %).

Drittplatziert und somit einen Rang aufsteigen kann die Sammelkategorie „Sonstiges“ mit 146.200 m² bzw. 16,5 %, kommend von 50.610 m² bzw. 4,9 %, die von allen Branchen mit 95.500 m² das deutlichste Plus bzw. fast eine Verdreifachung einfährt. Letztplatziert ist aktuell Industrie/Produktion mit 122.500 m² bzw. 13,8 % (2022: 116.110 m² bzw. 11,2 %).

Großfläche dominiert weiterhin

Der Industrie- und Logistikimmobilien Eigennutzer- und Mietmarkt in NRW ist weiterhin eindeutig durch Großflächen geprägt. Fast 7 von 10 umgesetzten Quadratmetern bzw. 598.800 m² entfallen auf die Größenklasse ab 10.001 m². Allerdings bricht diese Größenklasse – wie bei der Gebäudeeinordnung schon skizziert – kommend von 797.600 m² bzw. 77,1 % in 2022 – von allen mit einem Minus in Höhe von rund 200.000 m² mit Abstand am deutlichsten ein. Der Flächenumsatz ist 2023 um rund ein Viertel geringer ausgefallen.

Die Kategorie der größeren bis Großflächen zwischen 5.001 – 10.000 m² vereint mit 138.800 m² bzw. 15,7 % die zweitmeistenFlächen auf sich. Kommend von rund 100.000 m² in 2022 ist dies ein Zuwachs von rund 38.800 m² bzw. 38 %. Flächen zwischen 3.001 und 5.000 m² befinden sich auf dem drittenRang mit 73.000 m² bzw. 8,2 % (2022: 52.000 m² bzw. 5 %). Kleine bis mittlere Flächen zwischen 1.000 und 3.000 m² befinden sich auf dem viertenRang mit 67.800 m² bzw. 7,7 % (2022: 61.760 m² bzw. 6 %), Kleinstflächenunter 1.000 m² sind weiterhin mit 7.200 m² bzw. 0,8 % letztplatziert (2022: 21.930 m² bzw. 2,1 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Düsseldorfer Spitzenmiete verteuert sich um 15,4 %

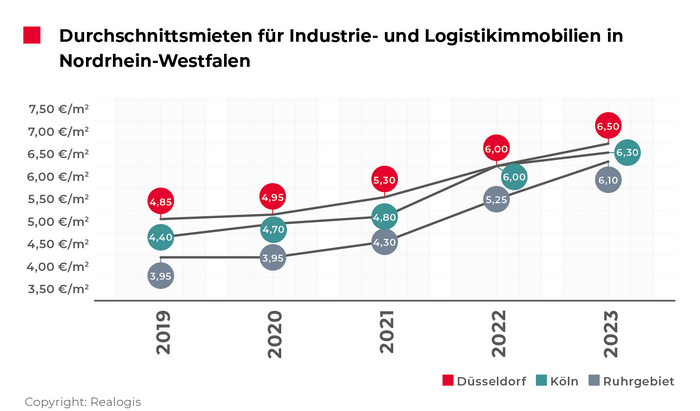

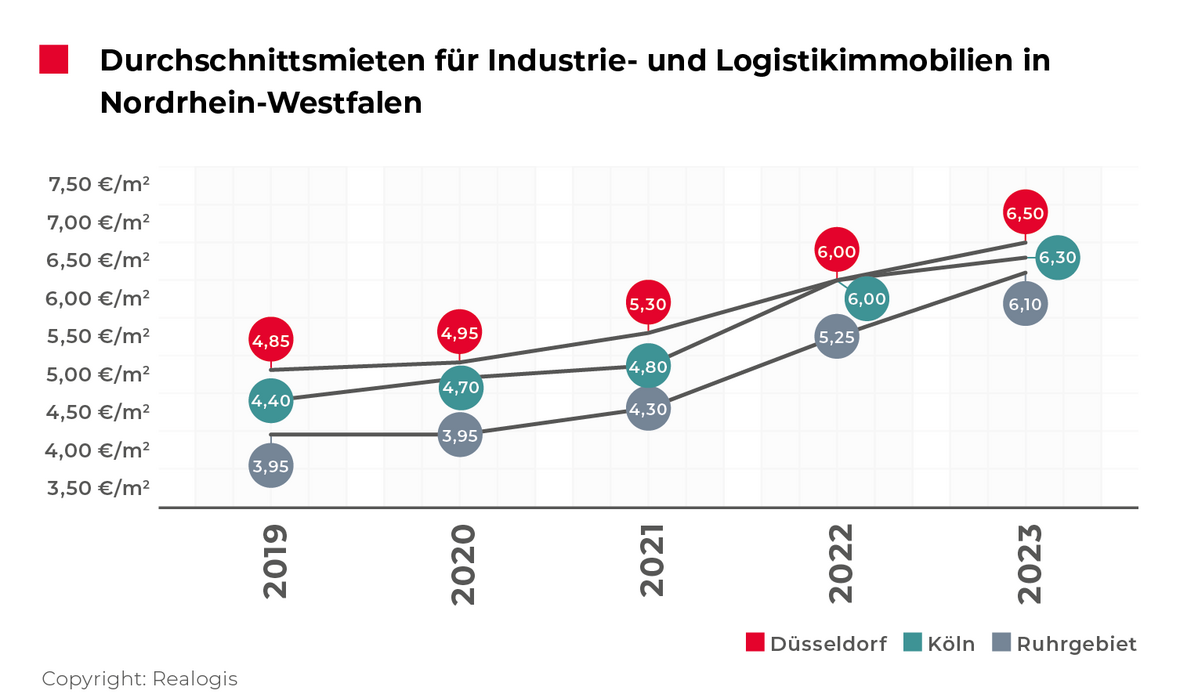

Teuerster Teilmarkt nach Spitzenmiete ist weiterhin Düsseldorf mit aktuell neuem Höchstwert von 8,25 €/m² (+15,4 % kommend von 7,15 €/m²). Es folgen Köln mit 8,00 €/m² (+14,3 % kommend von 7,00 €/m²) und das Ruhrgebiet mit 7,25 €/m² (+11,5 % kommend von 6,50 €/m²). Die höchste durchschnittliche Miete musste für Objekte im DüsseldorferMarktgebiet gezahlt werden, sie liegt bei 6,50 €/m² (+8,3 % kommend von 6,00 €/m²).

Knapp dahinter liegt Köln mit 6,30 €/m² (+5 % kommend von 6,00 €/m²) und das Ruhrgebiet mit 6,10 €/m² (+16,2 % kommend von 5,25 €/m²).

Marktbericht Industrie- und Logistikimmobilien Düsseldorf 2023

Mit einem von allen Marktteilnehmern erzielten Flächenumsatz von 267.100 m² Logistik- und Industrieimmobilienflächen zur Miete und Eigennutzung kann der NRW-Teilmarkt Düsseldorf 2023 im Vergleich zum Vorjahr sein Ergebnis beinahe in gleicher Höhe halten (2022: 265.200 m²).

Nur 2021 lag mit einem Rekordumsatz von 350.000 m² deutlich höher. Beim Blick auf den 5-Jahresschnitt von 267.660 m² Flächenumsatz in der Region Düsseldorf hat der Markt 2023 somit ein genau durchschnittliches Jahr eingefahren.

Fakten

- Zweitbestes Ergebnis nach Rekordumsatz in 2021

- +64,2 %: Brownfields legen deutlich zu

- Gebäudeart: Big-Box-Objekte für drei von vier m² verantwortlich

- Branchen-Ranking: Logistik/Spedition mit deutlichem Zugewinn

- Flächen ab 5001 m² für mehr als 80% verantwortlich

- Spitzenmiete verteuert sich auf 8,25 €/m

Den Hauptbeitrag haben Anmietungen in Bestandsobjekten mit 148.900 m² bzw. 55,7 % geleistet, ähnlich wie im Vorjahreszeitraum 2022 mit 154.500 m² bzw. 58,3 %. Mietvertragsabschlüsse oder Eigennutzungen von Neubauten auf ehemaligen Brownfields kommen auf 118.200 m² bzw. 44,3 % und können ihr Ergebnis gegenüber 2022 mit + 46.200 m² bzw. +64,2 % ausbauen (2022: 72.000 m² bzw. 27,1 %). Anmietungen oder Eigennutzungen von Neubauten auf der grünen Wiese haben wir im abgelaufenen Jahr nicht registriert, 2022 machten sie noch 38.700 m² bzw. 14,6 % aus.

Den Hauptbeitrag nach Gebäudeart haben erneut Big-Box-Objekte mit 206.300 m² bzw. 77,2 % erbracht (2022: 153.100 m² bzw. 57,7 %). Sie verzeichnen als einzige Kategorie ein deutliches Plus von 53.200 m² bzw. 34,7 %. Zweitplatziert sind weiterhin Objekte, die weder der Kategorie Big-Box noch Gewerbeparks zuzuordnen waren, mit 47.000 m² bzw. 17,6 % (2022: 66.500 m² bzw. 25,1 %). Drittplatziert sind 2023 Gewerbeparks mit lediglich 13.800 m² bzw. 5,2 %, kommend von 45.600 m² bzw. 17,2 % ist diese ein Rückgang um 19.500 m² bzw. 29 %.

Während Big-Box-Objekte ihre Bedeutung für den Düsseldorfer Markt um rund 20 Prozentpunkte auf mehr als drei Viertel am Jahresflächenumsatz ausbauen konnten, gaben Gewerbeparks um 12 und sonstige Objekte um 8 Prozentpunkte anteiliger Bedeutung nach. Auch weiterhin ist der Logistik- und Industrieimmobilienmarkt eine nahezu vollständiger Vermietermarkt, 2023 liegt der Anteil bei 98,1 % bzw. 261.900 m² (2022: 265.200 m² bzw. 100 %).

Wesentliche Umsatzbringer im Marktgebiet Düsseldorf

Vorwerk, ca. 45.600 m² (Neubau), Industrie/Produktion

GXO/Clipper, ca. 32.200 m² (Neubau), Logistik/Spedition

HW Inox, ca. 20.000 m² (Bestand), Industrie/Produktion

Advanced Supply Chain Group, ca. 18.580 m² (Neubau), Logistik/Spedition

DB Schenker, ca. 15.000 m², (Bestand) Logistik/Spedition

Branchen-Ranking: Logistik/Spedition mit deutlichem Zugewinn

Die führende Branche unter den Flächenabnehmern ist erneut Logistik/Spedition. Mit 143.200 m² bzw. 53,6 %, kommend von 103.800 m² bzw. 39,1 % in 2022, vereint sie mehr als die Hälfte des gesamten Flächenumsatzes des Marktes auf sich. Das Ergebnis stellt gleichzeitig den absolut deutlichsten Zugewinn an Flächenumsatz im Jahresvergleich in Höhe von 39.400 m² bzw. +38 % dar.

Industrie/Produktion rückt im Jahresvergleich mit 72.800 m² bzw. 27,3 % einen Rang auf den zweiten Platz auf (2022: Rang drei mit 52.500 m² bzw. 19,8 %). Damit nimmt die Branche bereits einen von vier umgesetzten Quadratmetern am Gesamtflächenumsatz ab, 2022 waren es nur einer von fünf (Zuwachs von 20.300 m² bzw. 38,7 %).

Drittplatziert ist die Sammelkategorie „Sonstiges“ mit 34.400 m² bzw. 12,9 % (2022: 7.400 m² bzw. 2,8 %). Auf dem letzten Platz liegt der Umsatz durch den Handel. Er bricht 2023 mit -84.800 m² bzw. -83,5 % ein und rangiert nur noch bei fast einem Fünftel des Vorjahreswertes (2022: 101.500 m² bzw. 38,3 %).

Der Handel rangiert auch als einzige Branche weit unter dem eigenen 5-Jahresschnitt in Höhe von aktuell 76.000 m², der 2023 um deutliche 78 % verfehlt wurde. Innerhalb der Branche führt der E-Commerce mit 13.600 m² bzw. 81,4 % (2022: 56.100 m² bzw. 55,3 %) vor dem klassischen Handel mit 3.100 m² bzw. 18,6 % (2022: 45.400 m² bzw. 44,7 %). Der deutliche Einbruch des Handels (-84.800 m²) kann durch die Zuwächse der Flächennachfrage anderer Branchen (86.700 m²) kompensiert werden, sodass am Ende ein kleines Plus von 1.900 m² bleibt.

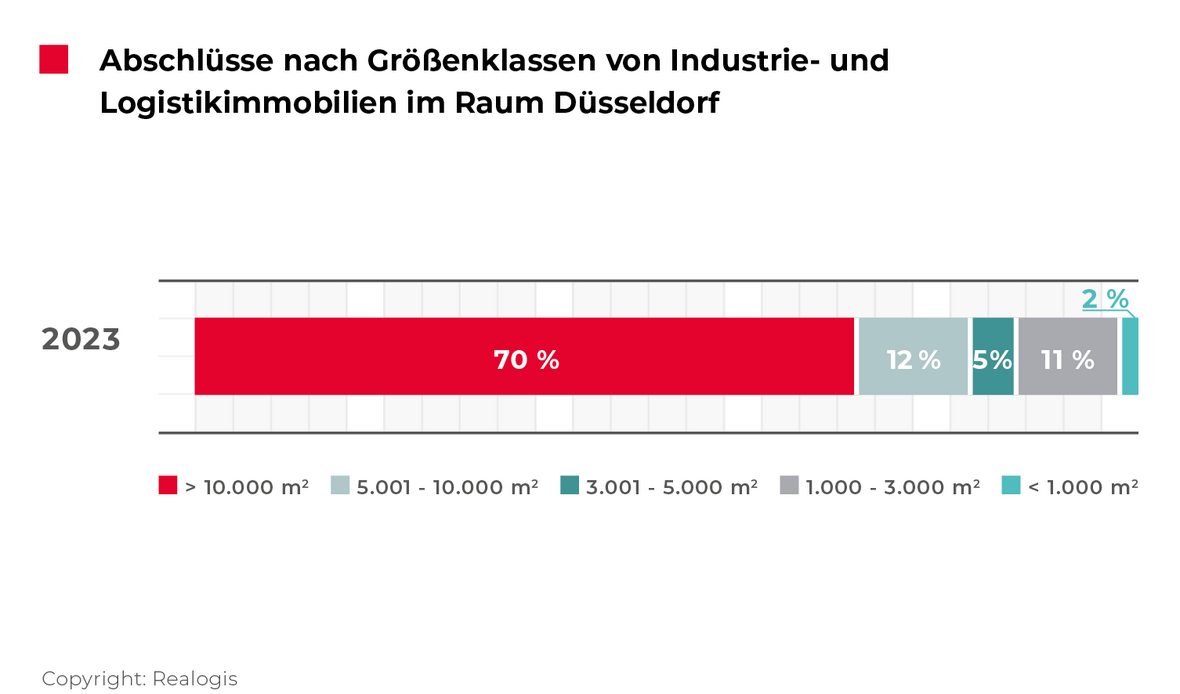

Flächen ab 5.001 m² für mehr als 80% verantwortlich

Großflächen ab 10.001 m² waren für den Düsseldorfer Markt mit 69.6 % bzw. 186.000 m² dominierend, kommend von 167.800 m² bzw. 63,3 % in 2022 kann die Führungsrolle gehalten werden. Alle Top-Umsatzbringer entfallen in diese Kategorie und steuern mit 131.380 m² rund 70 % des Umsatzes der Größenklasse bei. Mittlere bis große Flächen zwischen 5.001 – 10.000 m² belegen mit 33.300 m² bzw. 12,5 % den zweiten Rang (2022: 22.400 m² bzw. 8,4 %).

Die Flächenkategorie zwischen 3.001 und 5.000 m² ist mit 14.100 m² bzw. 5,3 % viertplatziert (2022: 28.900 m² bzw. 10,9 %). Kleinere bis mittlere Flächen zwischen 1.000 und 3.001 m² rangieren mit 28.600 m² bzw. 10,7 % auf dem drittenRang (2022: 29.500 m² bzw. 11,1 %). Kleinstflächen unter 1.000 m² sind mit 1,9 % bzw. 5.100 m² weiterhin letztplatziert, kommend von 16.600 m² bzw. 6,3 % in 2022.

Insgesamt beobachten wir am Düsseldorfer Markt im abgelaufenen Gesamtjahr eine Konzentration auf Großflächen ab 5.001 m², die 82,1 % bzw. 219.300 m² des gesamten Flächenumsatzes auf sich vereinen und absolut 29.100 m² verglichen zum Vorjahreszeitraum zulegen können.

Spitzenmiete verteuert sich auf 8,25 €/m² und übertrifft 5-Jahresschnitt um 23,5 %

Die Spitzenmiete hat sich um 15,4 % auf den neuen vorläufigen Höchstwert von 8,25 €/m² verteuert, kommend von 7,15 €/m² in 2022. Das ist der deutlichste Anstieg der Spitzenmiete in dem Marktgebiet unserer Aufzeichnungen der letzten 10 Jahre. Der 5-Jahresschnitt von 6,68 €/m² ist um 23,5 % übertroffen worden. Die Durchschnittsmiete ist mit 8,3 % weniger stark als die Spitzenmiete angestiegen und hat Ende 2023 ebenfalls ihren vorläufigen Höchstwert von 6,50 €/m² erreicht, kommend von 6,00 €/m².

Diese Entwicklung stellt den zweitdeutlichsten Anstieg der letzten fünf Jahre dar, im Vorjahr lag der Anstieg bei 13,2 % auf 6,00 €/m², kommend von 5,30 €/m². Der 5-Jahresschnitt von 5,52 €/m² ist 2023 um 17,8 % übertroffen worden.

Marktbericht Industrie- und Logistikimmobilien Köln 2023

Der KölnerMarkt zur Eigennutzung und Miete von Industrie- und Logistikimmobilien setztdenNegativtrend des Vorjahres verstärkt fort. Mit einem Minus von 32,6 % unterbietet der von allen Marktteilnehmern erzielte Gesamtflächenumsatz 2023 in Höhe von 168.100 m² das Vorjahresergebnis von 249.400 m², das seinerseits rund 20 % unter 2021 eingefahrenen hat (2021: Flächenumsatz von 313.300 m²). Der 5-Jahresschnitt, der aktuell bei 224.900 m² rangiert, wurde um deutliche 25,3 % verfehlt.

Fakten

- Deutlich rückläufiger Flächenumsatz bestätigt

- Einbruch der Neubauaktivitäten, keine Brownfield-Entwicklungen

- Branchen-Ranking: Handel dominiert

- Größensegment ab 3.001 m² weiterhin stark gefragt

- Spitzenmiete klettert auf 8,00 €/m²

Bestandsobjekte dominieren den Markt mit 154.900 m² bzw. 92,1 %, kommend von 155.700 m² bzw. 62,4 % in 2022. Sie steigern damit ihren Anteil am Gesamtflächenumsatz um 29,7 Prozentpunkte. Der Grund für den weiteren Bedeutungszuwachs der Bestandsflächen ist im deutlichen Einbruch der Neubauaktivitäten zu finden. Mit einem Flächenumsatz von gerade einmal 13.200 m² bzw. 7,9 % liegt der Einbruch der Flächenabnahmen von Neubauten bei -80.500 m² bzw. -86 % (2022: 93.700 m² bzw. 37,6 % am Marktgeschehen). Entwicklungen von Brownfields spielen erneut keine Rolle am Kölner Markt.

Bezogen auf die Gebäudeart liegen Big-Box-Objekte mit 63.900 m² bzw. 38 % auf Rang 1 (2022: 163.800 m² bzw. 65,7 %), deutlich vor Flächenabnahmen in Gewerbeparks mit 40.500 m² bzw. 24,1 % (17.700 m² bzw. 7,1 %) auf Rang3. Objekte, die weder Big-Box-Objekten noch Gewerbeparks zuzuordnen sind, kommen mit 63.700 m² bzw. 37,9 % weiterhin auf den zweiten Platz (2022: 67.900 m² bzw. 27,2 %). Während Big Boxes mit rund 100.000 m² bzw. 61 % an Flächenumsatz im Jahresvergleich von allen Gebäudearten am deutlichsten absolut wie auch anteilig an Bedeutung nachgeben (- 27,7 Prozentpunkte), können Gewerbeparks als einzige Kategorie mit einem absoluten Zuwachs in Höhe von 22.800 m² bzw. 128 % zulegen. Hinsichtlich der Nutzer war Köln 2023 ein reiner Vermietermarkt (Eigennutzungen wurden nicht beobachtet).

Wesentliche Top-Abschlüsse in der Metropolregion Köln in 2023

Centershop, ca. 34.300 m²(Bestand), Handel (klassisch)

Computacenter, ca. 26.500 m² (Bestand), Sonstiges

E-Rocket, ca. 19.500 m² (Bestand), Handel (E-Commerce)

Branchen-Ranking: Handel dominiert – Logistik/Spedition nur auf Rang 3

Der Handel ist mit 67.500 m² bzw. 40,2 % seit 2021 wieder erstplatziert, kommend von Rang zwei mit 80.200 m² bzw. 32,2 % in 2022. Alle Branchen bis auf die Sammelkategorie gaben an Flächenumsatz nach, der Handel am wenigsten (-12.700 m² bzw. -15,8 %). Innerhalb des Handels überwiegt der klassische Handel mit 59,7 % bzw. 40.300 m², kommend vom zweiten Rang mit 33.200 m² bzw. 41,4 % legt die Unterkategorie um 7.100 m² zu und überholt im abgelaufenen Gesamtjahr den E-Commerce. Dieser liegt Ende 2023 bei 27.200 m² akkumulierter Flächenabnahme bzw. 40,3 % innerhalb der Kategorie Handel (2022: 47.000 m² bzw. 58,6 %). Zweitplatziert ist die Sammelkategorie „Sonstiges“ mit 49.100 m² bzw. 29,2 % (2022: 31.300 m² bzw. 12,6 %).

Drittplatziert ist die am Kölner Markt typischerweise erst- oder zweitplatziert Branche Logistik/Spedition mit 44.900 m² bzw. 26,7 %, kommend von 95.400 m² bzw. 38,3 %, die damit von allen Branchen den deutlichsten absoluten Rückgang von 50.500 m² bzw. -52,9 % verzeichnet. Der 5-Jahresschnitt der Branche von rund 80.000 m² wird um deutliche 44 % verfehlt. Das Schlusslicht bildet Industrie/Produktion mit 6.600 m² bzw. 3,9 % (2022: 42.500 m² bzw. 17 %). Zuletzt lag dieses vergleichsweise niedrige Niveau 2016 mit rund 3 % bzw. 6.450 m² vor. Den eigenen 5-Jahresschnitt unterschreitet die Branche unter allen mit 82 % am deutlichsten (in Höhe von 36.000 m²).

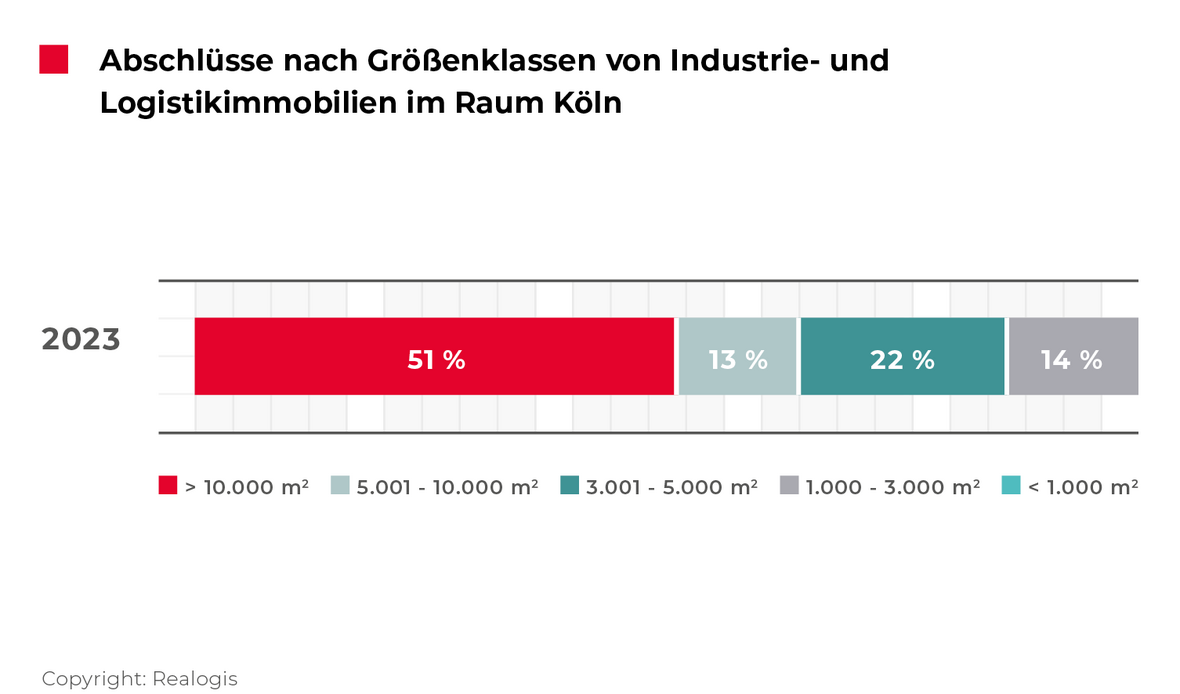

Größensegment ab 3.001 m² weiterhin stark gefragt

Etwas mehr als die Hälfte des Flächenumsatzes entfällt 2023 auf die Großflächen ab 10.001 m². Mit 85.900 m² bzw. 51,1 % ist das Segment weiterhin im Vergleich zu den weiteren Flächenkategorien führend, verliert aber absolut 100.100 m² bzw. 53,8 % absolut und anteilig um 23,5 % deutlich (2022: 186.000 m² bzw. 74,6 %).

Die Größenklasse zwischen 5.001 und 10.000 m² rangiert mit 21.600 m² bzw. 12,8 % nur noch auf Rang4 (2022 war sie noch zweitplatziert mit 36.200 m² bzw. 14,5 %). Somit verlieren im Gesamtjahresvergleich Großflächen ab 5.001 m² in Summe 114.700 m² an Flächenumsatz und kommen zusammen aktuell nur noch auf eine Anteil von 64 % am Gesamtflächenumsatz.

Damit schwächt sich die Konzentration der Großflächen auch 2023 weiter ab. Waren 2022 noch fast 9 von 10 umgesetzten Quadratmetern in Flächen ab 5.001 m² verortet, sind es aktuell noch etwas mehr als 6 von 10. In der Klasse der mittelgroßen Flächen zwischen 3.001 und 5.000 m² verzeichnen wir einen Umsatz von 37.500 m² bzw. einen Anteil von 22,3 %. Kommend von Rang vier steigt diese Kategorie auf Rangzwei mit dem größten absoluten Zuwachs aller Größenklassen von 25.200 m² auf, was einer Verdreifachung entspricht.

Kleine bis mittlere Flächen zwischen 1.000 und 3.000 m² vereinten mit 23.100 m² bzw. 13,7 % die drittmeisten Flächen auf sich (2022: 13.700 m² bzw. 5,5 %). Bei Kleinstflächen unter 1.000 m² ist kein Abschluss registriert worden.

Spitzenmiete klettert auf 8,00 €/m²

Der Kölner Markt verzeichnet im Segment Logistikimmobilien die zweitdeutlichste Verteuerung der letzten fünf Jahre: Die Spitzenmiete stieg bis Ende 2023 um satte 14,3 % auf 8,00 €/m². Kommend von 7,00 €/m² zum Jahresende 2022 stellt dieser Wert den vorläufigen Höchstwert dar. Allerdings lag die Verteuerungsrate im Vorjahr um 17,6 % ausgehend von 5,95 €/m² noch höher. Der aktuelle 5-Jahresschnitt von 6,46 €/m² ist 2023 um 24 % übertroffen worden.

Die Durchschnittsmiete steigt mit 5 % moderater als die Spitzenmiete auf den neuen vorläufigen Höchstwert von 6,30 €/m², kommend von 6,00 €/m². Der 5-Jahresschnitt von 5,24 €/m² ist um 20 % übertroffen worden.

Marktbericht Industrie- und Logistikimmobilien Ruhrgebiet 2023

Der Markt zur Miete und Eigennutzung von Industrie- und Logistikimmobilien im Ruhrgebiet setzt den negativen Trend im direkten Vorjahresvergleich in abgeschwächter Form fort. Laut unserer Analyse ist 2023 von allen Marktteilnehmern ein Flächenumsatz in Höhe von 450.400 m² erzielt worden. Das stellt einen Rückgang von 13,3 % gegenüber dem Vorjahresergebnis und absolut von -69.030 m² auf 519.430 m² dar (2022: lag der Rückgang bei-24,7 % bzw. absolut -170.570 m²).

Fakten

- -13,3 %: Rückläufiger Flächenumsatz setzt sich weiter fort

- Neubauten mit Vertragsabschlüssen über 250.000 m² weiterhin erfolgreich

- Keine Brownfield-Entwicklung

- Gebäudeart Big-Box für knapp drei Viertel aller Neuabschlüsse verantwortlich

- Branchen-Ranking: Mehr als die Hälfte geht auf das Konto von Logistik/Spedition

- Großflächen mit mehr als 26 % Umsatzrückgang

- Deutliche Verteuerung der Durchschnittsmiete

Im 5-Jahres-Vergleich rangiert das abgelaufene Jahr auf dem letzten Platz, im 10-Jahres-Vergleich lagen nur das Ergebnis von 2015 mit 257.000 m² bzw. 2014 mit 210.000 m² darunter. Der langjährige Durchschnitt von 614.166 m² wurde um deutliche 26,7 % verfehlt. Eine gute Nachricht des Ruhrgebiets ist, dass Abschlüsse in Neubauten im Vorjahresvergleich auf einem ähnlich hohen Niveau liegen und trotz der allgemeinen Zurückhaltung von Projektentwicklern sogar noch einen absoluten Zuwachs verzeichnen. 2023 steuern Neubauten 248.600 m² bzw. einen Anteil von 55,2 % bei (2022: 238.502 m² bzw. 45,9 %), der absolute Zuwachs liegt im Jahresvergleich bei 10.098 m² bzw. 4 %.

Zweitplatziert sind Anmietungen in Bestandsobjekten mit 201.800 m² bzw. 44,8 %, kommend von 245.488 m² bzw. 47,3 % in 2022, was dem deutlichsten absoluten Rückgang der Kategorien (Neubau, Bestand, Brownfield) von 43.688 m² bzw. -18 % entspricht. Brownfields spielten im abgelaufenen Gesamtjahr keine Rolle, kommend von 35.440 m² bzw. 6,8 % im Vorjahr.

Abschlüsse in Big-Box-Objekten sind 2023 mit 326.800 m² 72,6 % bzw. marktprägend (2022: 403.197 m² bzw. 77,6 %). Sie weisen zwar den einzigen absoluten Rückgang aller Kategorien in Höhe von 76.397 m² bzw. -18,9 % auf, können die Spitzenposition aber dennoch halten. Abschlüsse in Objekten, die weder den Big-Boxes noch Gewerbeparks zuzuordnen sind, kommen auf Platz 2 mit 105.400 m² bzw. 23,4 % (2022: 99.638 m² bzw. 19,2 %), womit sie leicht zulegen können (+5.762 m² bzw. +5,8 %).

Letztplatziert sind Abschlüsse in Gewerbeparks, die mit 18.200 m² bzw. 4 % weiterhin die geringste Bedeutung für das Ruhrgebiet spielen, kommend von 16.595 m² bzw. 3,2 % (leichter Zuwachs von 1.605 m² bzw. 9,7 %). Das Ruhrgebiet ist weiterhin ein überwiegender Vermietermarkt, mit 423.400 m² bzw. 94 % entfällt der Flächenumsatz beinahe komplett auf Mietabschlüsse (2022: 419.430 m² bzw. 80,7 %). Eigennutzer-Abschlüsse haben mit 27.000 m² bzw. 6 % gegenüber dem Vorjahr, in dem sie noch 100.000 m² bzw. 19,3 % stellten, absolut um 73.000 m² bzw. 73 % und anteilig um 13,3 Prozentpunkte nachgegeben.

Wesentliche Umsatzbringer im Ruhrgebiet 2023

Thalia, ca. 56.000 m² (Neubau), Handel (klassisch)

Yusen Logistics, ca. 50.000 m² (Neubau), Logistik/Spedition

Pfenning Logistics, ca. 30.080 m² (Neubau), Logistik/Spedition

Rhenus, ca. 30.000 m² (Neubau), Logistik/Spedition

Euziel International, ca. 24.500 m² (Bestand), Handel (E-Commerce)

Branchen-Ranking: Mehr als die Hälfte geht auf das Konto von Logistik/Spedition

Stärkste Branche war 2023 erneut Logistik/Spedition. Mit 232.800 m² bzw. 51,7 % entfällt mehr als die Hälfte des Flächenumsatzes des Ruhrgebietes auf diese Branche (2022: 267.623 m² bzw. 51,5 %), damit bleibt ihre Bedeutung auf gleich hohem Niveau, wenngleich absolut ein Rückgang von rund 35.000 m² bzw. 13 % zu verzeichnen ist.

Zweitplatziert ist der Handel mit 111.800 m² bzw. 24,8 %, kommend vom selben Rang im Vorjahr mit 218.774 m² bzw. 42,1 %. Mit einem Delta von 106.974 m² bzw. 48,9 % rangiert der Handel nur noch bei etwas mehr als der Hälfte des Flächenumsatzes aus dem Vorjahr und büßt absolut von allen Branchen am deutlichsten ein. Der 5-Jahresschnitt des Handels in Höhe von 277.000 m² wird von allen Branchen mit -59,7 % am deutlichsten unterschritten.

Innerhalb der Branche tauschen die Unterkategorien klassischerHandel und E-Commerce im Vorjahresvergleich im Ruhrgebiet die Plätze. 2023 führt der klassische Handel mit 71.300 m² bzw. 63,8 % (2022: 98.702 m² bzw. 45,1 %). Der E-Commerce kommt lediglich auf einen Flächenumsatz von 40.500 m² bzw. 36,2 % (2022: 120.000 m² bzw. 54,9 %), das Delta liegt bei rund 80.000 m² bzw. 66,3 %, sodass das Ergebnis lediglich einem Drittel seines Vorjahresumsatzes entspricht.

Auf dem dritten Rang befindet sich die Sammelkategorie „Sonstiges“ mit 62.700 m² bzw. 13,9 % (2022: 11.916 m² bzw. 2,3 %) und legt von allen Branchen absolut am deutlichsten zu mit einem Plus von 50.784 m², was mehr als einer Verfünffachung entspricht. Die 2022 drittplatzierte Branche Industrie/Produktion stellt mit 43.100 m² bzw. 9,6 % das Schlusslicht, kann aber einen absoluten Zuwachs in Höhe von 21.983 m² bzw. 104,1 %, kommend von 21.117 m² bzw. 4,1 % für sich verbuchen.

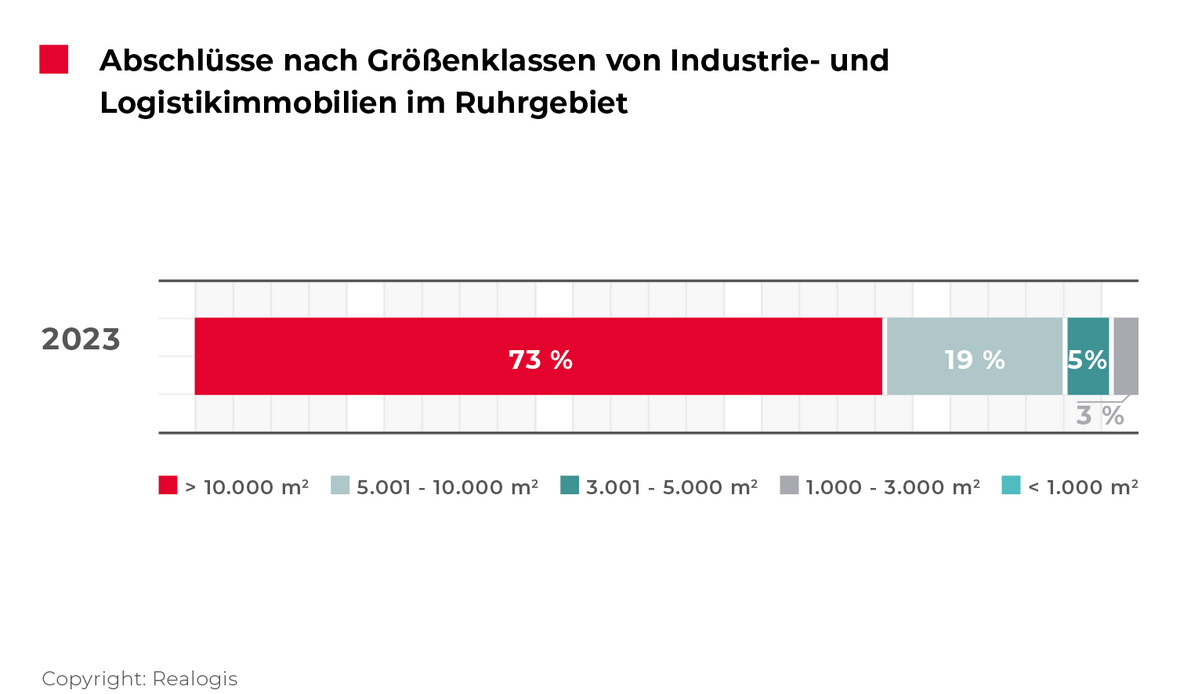

Großflächen mit mehr als 26 % Umsatzrückgang

Das Ruhrgebiet war 2023 weiterhin überwiegend durch neue Nutzungen von Großflächen ab 10.001 m² geprägt, die mit 326.900 m² fast drei von vier umgesetzten Quadratmeter beisteuerten, kommend von 443.836 m² bzw. 85,4 %. Trotz ihrer Führungsrolle büßen Großflächen von allen Kategorien am deutlichsten an Flächenumsatz ein. Das Minus im Vergleich zum Vorjahr liegt bei 116.936 m² bzw. -26,3 %. Die Größenklasse zwischen 5.001 und 10.000 m² kommt auf ein Ergebnis von 83.900 m² bzw. 18,6 %, was dem erneuten zweiten Rang entspricht.

Kommend von 41.978 m² bzw. 8,1 % entspricht diese Entwicklung einer deutlichen absoluten Steigerung von rund 42.000 m², die einer Verdoppelung im Vorjahresvergleich entspricht.

Die Klasse der mittelgroßen Flächen zwischen 3.001 und 5.000 m² ist mit einem Flächenumsatz von 21.400 m² bzw. 4,8 % drittplatziert (2022: 10.926 m² bzw. 2,1 %). Kleinere bis mittlere Flächen zwischen 1.000 und 3.000 m² vereinen 16.100 m² bzw. 3,6 % des Flächenumsatzes auf sich (2022: 18.560 m² bzw. ebenfalls 3,6 %). Kleinstflächen unter 1.000 m² steuern lediglich 2.100 m² bei, was einem Anteil von 0,5 % entspricht.

Deutliche Verteuerung der Durchschnittsmiete

Die Verteuerung der Spitzenmiete wird mit einem Plus von 11,5 % auf 7,25 €/m² fortgesetzt, Ende 2022 lag sie noch bei 6,50 €/m². Der 5-Jahresschnitt von 5,92 €/m² wird damit um 22,5 % übertroffen.

Auch die Durchschnittsmiete hat sich verteuert, jedoch mit +16,2 % auf 6,10 €/m², kommend von 5,25 €/m² in 2022, deutlich dynamischer als die Spitzenmiete. Der 5-Jahresschnitt von 4,71 €/m² wird um 29,5 % übertroffen.

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an