HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Frankfurt für das Gesamtjahr 2023

- Zum Logistikmarkt der Wirtschaftregion

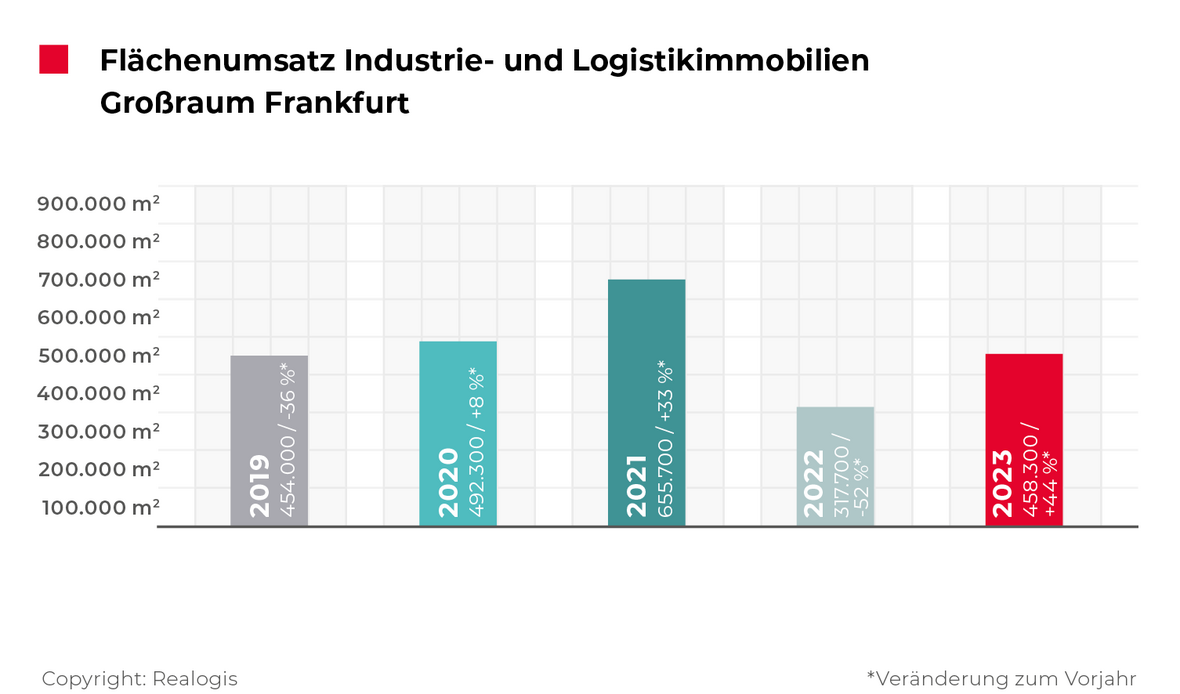

Der Umsatz des Gesamtjahres 2023 in Lager-, Logistik- und Industrieflächen im Großraum Frankfurt am Main kann das schwache Vorjahresergebnis deutlich steigern und bewegt sich wieder nahe des 5-Jahresschnitts der Gesamtjahre. In 2023 sind von allen Marktteilnehmern nach unserer Auswertung 458.300 m² Flächen zur Eigennutzung und Miete umgesetzt worden. Das kommt einem deutlichen Zuwachs von rund 140.000 m² bzw. 44,3 % im Vorjahreszeitraum gleich (2022: 317.700 m²). Der 5-Jahresschnitt liegt aktuell bei 475.600 m² und ist lediglich um 3,6 % verfehlt worden.

Fakten

- Flächenumsatz steigt um 44,3 % (Vorjahresvergleich)

- ca. 90 % entfallen auf Teilmärkte Rhein-Main-Süd und -Ost

- Branchenranking: Logistik/Spedition wieder auf Rang 1

- Weitere Konzentration auf Großflächen ab 5.001 m²

- Spitzenmiete mit Rekordzuwachs

Zur Einordnung: Die Rekordjahre 2020 und 2021 lagen bei Gesamtjahresumsätzen von 492.300 m² bzw. 655.700 m² höher, 2019 und 2022 waren mit 454.000 m² bzw. 317.700 m² schwächer.

Untervermietungen leisten nicht unerheblichen Beitrag

Erstmals sind auch Untervermietungen in unsere Gesamtjahresbetrachtung eingeflossen. Rund 12 % des aktuellen Gesamtjahresflächenumsatzes gehen auf Untervermietungen zurück bzw. 56.700 m². Ohne sie wäre das Jahresergebnis mit 401.600 m² deutlich schwächer ausgefallen. Wie im Vorjahreszeitraum haben die Transaktionen zu einem Großteil inBestandsobjekten stattgefunden. 2023 entfielen vier von fünf umgesetzten Quadratmetern am Eigennutzer- und Mietmarkt Frankfurt auf bestehende Objekte bzw. 366.700 m². Kommend von 238.800 m² im Jahr 2022 ist das ein Zuwachs von 127.900 m² bzw. 54 %. Neunutzungen von Neubauten kamen hingegen auf einen Anteil von 17,6 % bzw. 80.600 m², was absolut einen Zuwachs von 27.500 m² bzw. 51,8 % darstellt. Brownfields, d.h. entwickelten Brachflächen, halbieren sich mit einem Delta von 14.800 m² auf aktuell 11.000 m² (2022: 25.800 m², -57,4 %).

Big-Box-Objekte waren gefragteste Objektart

Vertragsabschlüsse in Big-Box-Objekten hatten mit aktuell 211.900 m² bzw. 46,2 % den größten Anteil am Gesamtflächenumsatz, kommend von Rang 2 mit 98.700 m² bzw. 31,1 %. Sie konnten von allen drei Flächenkategorien am deutlichsten mit +113.200 m² bzw. +46,2 % absolut zulegen und bauten als einzige Kategorie ihren Anteil am Flächenumsatz aus (+15,2 Prozentpunkte). Alle 5 Top-Vertragsabschlüsse fanden in Big-Box-Logistikimmobilien statt. Gewerbeparks kommen auf 139.400 m² bzw. 30,4 %. Ausgehend von 130.300 m² bzw. 41 % in 2022 ist dies ein leichter absoluter Zuwachs von 9.100 m². Sie verlieren jedoch mit 10,6 Prozentpunkten am deutlichsten an Bedeutung für den Frankfurter Markt. Flächen, die weder in der Kategorie Big-Boxes noch in Gewerbeparks verortet werden können, rangieren bei 107.000 m² bzw. 23,3 % und legen um 18.300 m² bzw. 20,6 % zu.

Wesentliche Umsatzbringer

Automotive-Unternehmen, Rhein-Main-Ost, ca. 23.000 m² (Bestand), Produktion

Dealer Tire, Rhein-Main-Süd, ca. 22.700 m² (Bestand), Handel

Mercedes-Benz Group, Rhein-Main-Süd, ca. 21.000 m² (Bestand), Produktion

Nagel Group, Rhein-Main-Süd, ca. 18.000 m² (Bestand), Logistik

Müller-Lila Logistik, Rhein-Main-Süd, ca. 16.580 m² (Bestand), Logistik

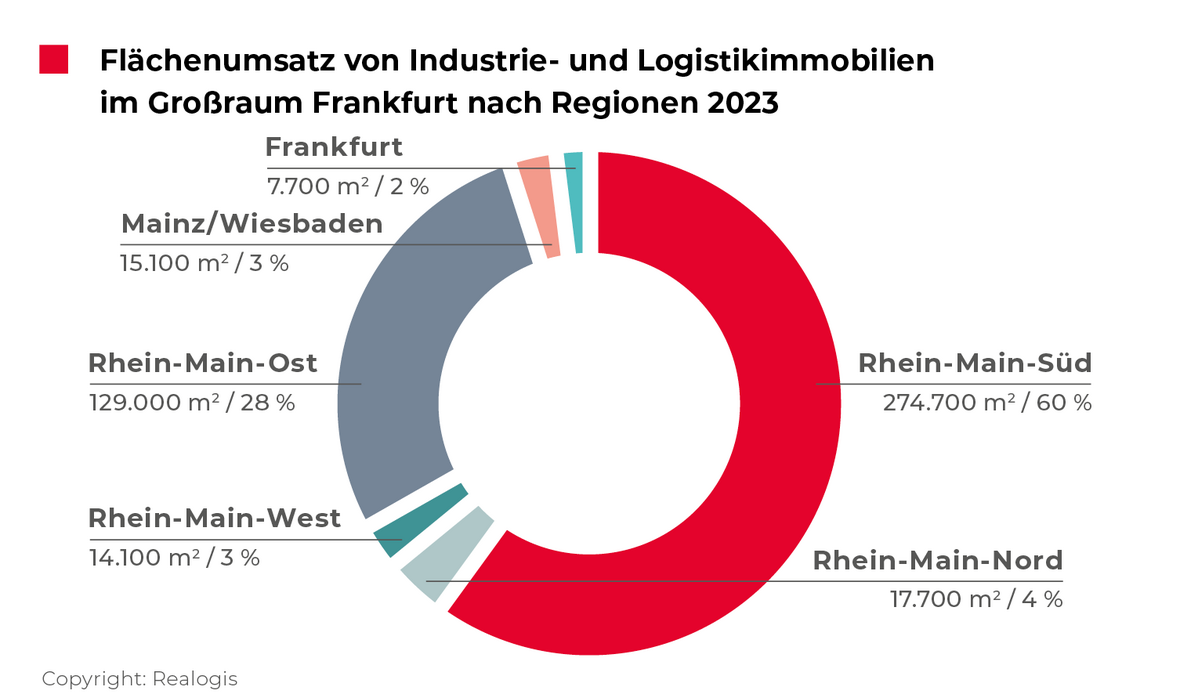

Ca. 90 % des Flächenumsatzes entfallen auf die Teilmärkte Rhein-Main-Süd und -Ost

Am gefragtesten waren weiterhin Objekte in der Region Rhein-Main-Süd mit einem Flächenumsatz in Höhe von 274.000 m², was einem Anteil von 59,9 % entspricht. Damit entfallen mehr als die Hälfte aller angemieteten Quadratmeter in diesen Teilmarkt, der um 62,4 % bzw. +105.500 m² verglichen zum Vorjahreszeitraum zulegen konnte. Die Region Rhein-Main-Süd kann damit den deutlichsten absoluten Zuwachs aller Teilmärkte erzielen und ist gleichzeitig das einzige Marktgebiet, das über seinem langjährigen Schnitt liegt.

Der 5-Jahresschnitt des Flächenumsatzes Rhein-Main-Süd wurde um 18,1 % übertroffen und liegt bei 232.533 m². Mit vier von fünf Abschlüssen entfallen auch nahezu alle Top-Abschlüsse in die Region Rhein-Main-Süd. Zusammen tragen sie rund 78.300 m² bzw. 28,5 % zum Flächenumsatz der Region bei. Hierzu zählen Dealer Tire über 22.700 m², Daimler/Mercedes-Benz über 21.000 m², Nagel Group über 18.000 m² und Müller-Lila Logistik über 16.580 m².

Am zweitmeistenFlächen wurden mit 129.000 m² bzw. 28,1 % ebenfalls erneut im Marktgebiet Rhein-Main-Ost umgesetzt (2022: 76.800 m² bzw. 24,2 %). Das entspricht einem absoluten Zuwachs von 52.200 m² bzw. einem deutlichen Plus von 68 %. Der Top-Abschluss durch ein Unternehmen aus dem Automotive-Bereich über 23.000 m² steuert 17,8 % des Flächenumsatzes des Teilmarktes bei.

Die beiden Teilmärkte Rhein-Main Ost und Süd dominieren weiterhin und bauen ihre Führungsrolle unserer Analyse nach weiter aus. Fielen noch 77,4 % bzw. 246.000 m² im Gesamtjahr 2022 in diese beiden Teilmärkte, so sind es zum Jahresende 2023 bereits 88,1 % oder 403.700 m².

Den anderen Teilmärkten bleiben lediglich 11,9 % bzw. 54.600 m². Rang drei nach Flächenumsatz der Teilmärkte belegt Rhein-Main-Nord mit 17.700 m² bzw. 3,9 % (GJ 2022: 15.700 m² bzw. 4,9 %). Es folgen Mainz/Wiesbaden mit 15.100 m² bzw. 3,3 % (GJ 2022: 24.500 m² bzw. 7,7 %), Rhein-Main-West mit 14.100 m² bzw. 3,1 % (GJ 2022: 11.300 m² bzw. 3,6 %) und das Frankfurter Stadtgebiet mit 7.700 m² mit 1,7 % (GJ 2022: 20.200 m² bzw. 6,4 %).

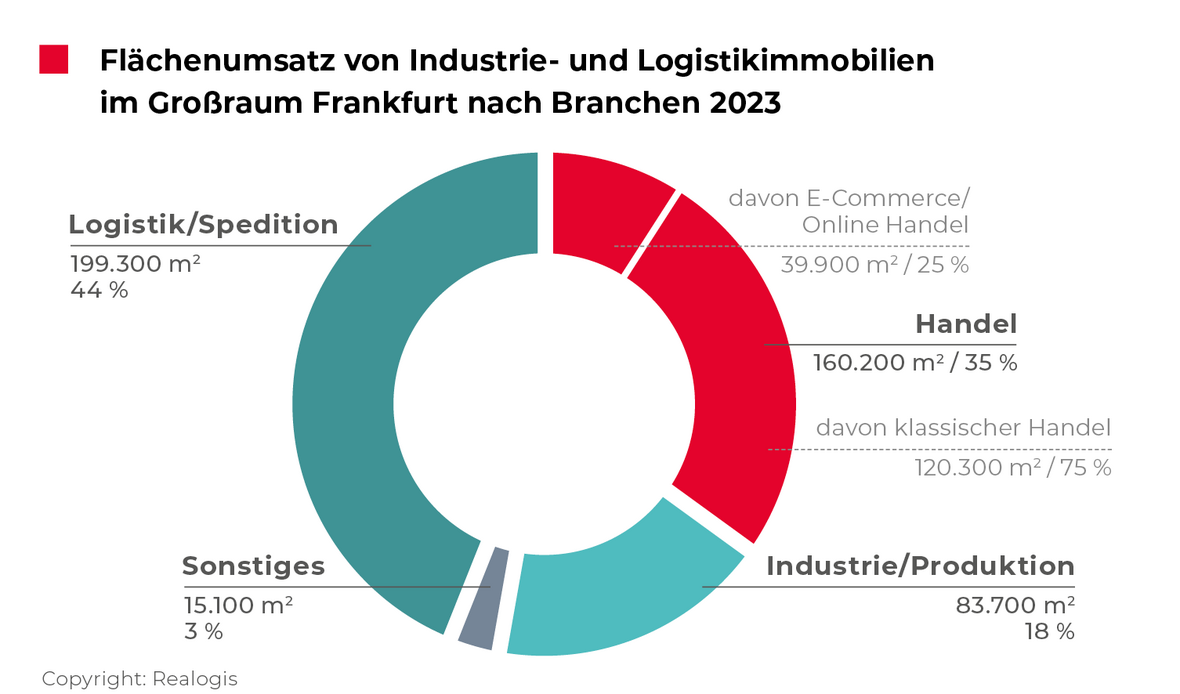

Branchen-Ranking: Logistik/Spedition seit 2021 wieder auf Rang 1

Im Gesamtjahr 2023 haben wir die größte Nachfrage gemessen am Flächenumsatz aus der Branche Logistik/Spedition mit 199.300 m² bzw. 43,5 % wahrgenommen, kommend von 152.700 m² bzw. 48,1 % (wie auch bereits in den Vorjahren 2021 und 2022). Absolut bedeutet dies einen Zuwachs von 46.600 m² (+30,5 %), anteilig geht die Bedeutung der Branche Logistik/Spedition für den Frankfurter Markt allerdings leicht zurück: Von 50 % in 2021 (bzw. 327.800 m²) auf 48 % in 2022 bis zu aktuell 43,5 %.

Mit dem Abschluss der Nagel Group (18.000 m²) und der Müller-Lila Logistik (16.580 m²) stammen zwei der Top-Abschlüsse aus dieser Branche und tragen 34.580 m² bzw. 17,4 % des gesamten Flächenumsatzes der Branche bei.

Zweitplatziert ist weiterhin der Handel mit 160.200 m² bzw. 35 % (GJ 2022: 110.000 m² bzw. 34,6 %). Absolut liegt hier ein Zuwachs von deutlichen 50.200 m² bzw. 45,6 % vor, die anteilige Bedeutung bleibt jedoch beinahe gleichauf. Zuletzt war der Handel in 2020 oben auf der Siegertreppe mit 47,8 % bzw. 235.200 m².

Innerhalb der Branche war der klassische Handel taktgeben mit einem Anteil von 75,1 % bzw. 120.300 m² (GJ 2022: 99.500 m² bzw. 90,5 %). Anmietungen durch Unternehmen des E-Commerce liegen bei 39.900 m² bzw. 24,9 % (GJ: 10.500 m² bzw. 9,5 %; Zuwachs von 29.400 m², was einer Vervierfachung nahekommt). Mit dem Top-Abschluss durch Dealer Tire über 22.700 m² entfällt die zweitgrößte Anmietung des Gesamtjahres in die Branche des Handels und steuert 14,2 % des Flächenumsatzes bei.

Industrie/Produktion belegt mit 83.700 m² bzw. 18,3 % den dritten Rang und wächst absolut gegenüber dem Vorjahreswert unter allen Branchen mit +68.300 m² am deutlichsten. Das kommt einer mehr als Verfünffachung des Vorjahreswertes von 15.400 m² (+443 %) gleich.

Hiermit einhergehend verzeichnet die Branche auch den höchsten Bedeutungszuwachs mit +13,4 Prozentpunkten (GJ 2022: 4,8 % auf aktuell 18,3 %), der allerdings nicht ausreichte, um den Handel einzuholen.

Der größte sowie der drittgrößte Abschluss des Gesamtjahres – durch ein Unternehmen aus dem Automotive-Bereich (23.000 m²) sowie der Mercedes-Benz Group (21.000 m²) – entfallen auf die Branche Industrie/Produktion und steuern insgesamt 44.000 m² bzw. 52,6 % des Flächenumsatzes der Branche bei.

Letztplatziert ist die Sammelkategorie „Sonstiges“ mit 15.100 m² bzw. 3,3 % (GJ 2022: 39.600 m² bzw. 12,5 %).

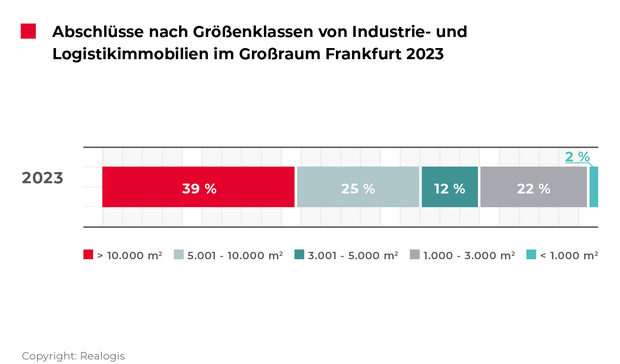

Weitere Konzentration auf Großflächen

Mit 180.000 m² entfallen 39,3 % der Neuabschlüsse auf das Segment der Großflächen ab 10.001 m². Diese Kategorie war bereits 2022 mit 98.700 m² erstplatziert und konnte 2023 den Flächenumsatz fast verdoppeln (+82,4 % bzw. +81.300 m²), bzw. ihren Anteil am Gesamtflächenumsatz um 8,2 Prozentpunkte erhöhen, kommend von 31,1 % auf 39,3 %.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Flächen zwischen 5.001 – 10.000 m² sind zweitplatziert und verzeichnen mit 116.900 m² bzw. 25,5 % (GJ 2022: 41.200 m² bzw. 13 %) den zweitstärksten absoluten Zuwachs in Höhe von 75.700 m², was fast einer Verdreifachung des Flächenumsatzes gleichkommt (+183,7 %).

Mittlere bis größere Flächen zwischen 3.001 – 5.000 m² steigen einen Rang ab mit 52.800 m² bzw. 11,5 % und sind aktuell viertplatziert, kommend von 63.500 m² bzw. 20 %.

Kleinere bis mittlere Flächen zwischen 1.000 – 3.000 m² steigen ebenfalls einen Rang ab und sind aktuell mit 100.700 m² bzw. 22 % auf dem drittenRang (GJ 2022: 93.700 m² bzw. 29,5 %). Kleinstflächen unter 1.000 m² sind weiterhin mit aktuell 7.900 m² bzw. 1,7 % letztplatziert (GJ 2022: 20.600 m² bzw. 6,5 %).

Im Vergleich zum Vorjahr manifestiert sich die Konzentration auf Großflächen ab 5.001 m² am Frankfurter Logistik- und Industrieimmobilienmarkt weiter. Ihr Anteil liegt 2023 bei 64,8 % bzw. 296.900 m² im Vergleich zum Vorjahr mit 44 % bzw. lediglich 139.900 m².

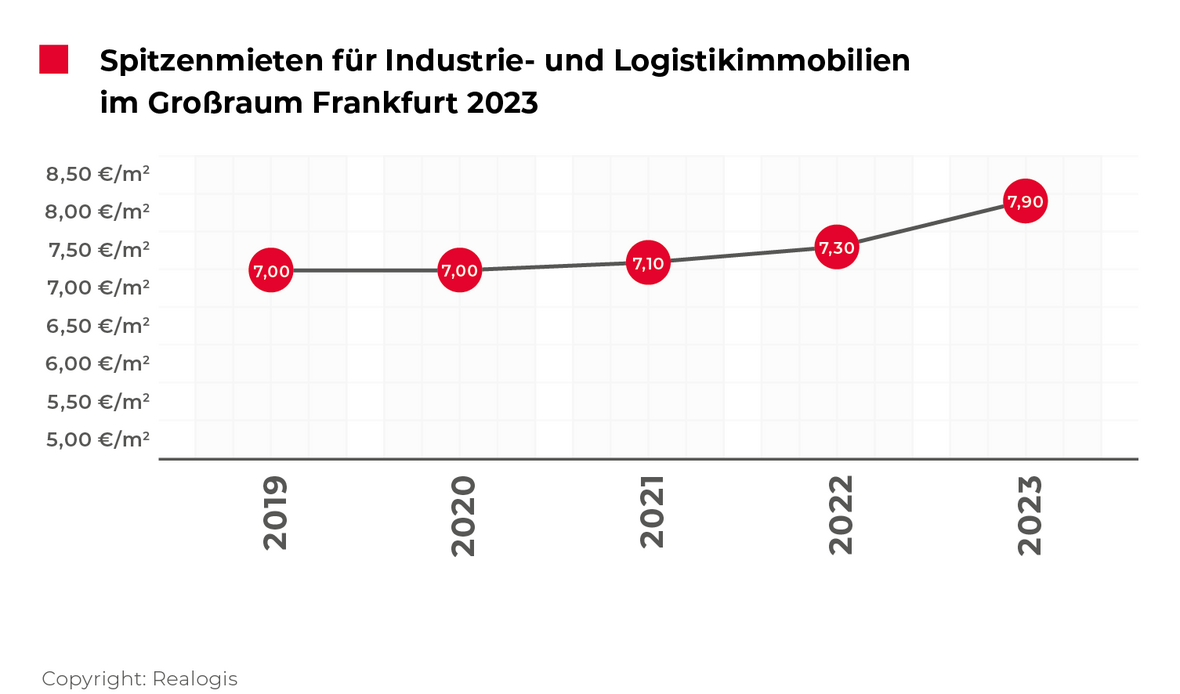

Spitzenmiete mit Rekordzuwachs

Die Spitzenmiete steigt Ende 2023 im Jahresvergleich zu 2022 um 0,60 €/m² bzw. 8,2 % auf 7,90 €/m² und erreicht damit ihren neuen vorläufigen Höchststand, kommend von 7,30 €/m². Seit Beginn unserer Aufzeichnungen markiert diese Entwicklung sowohl prozentual wie auch absolut den höchsten Mietpreiszuwachs. Zuletzt wurde die deutlichste Steigerungsrate mit 7,7 % in 2019 beobachtet (auf 7,00 €/m² kommend von 6,50 €/m² in 2018 bzw.+0,50 €/m²). Die Spitzenmiete liegt 8,8 % über dem 5-Jahresschnitt von 7,26 €/m².

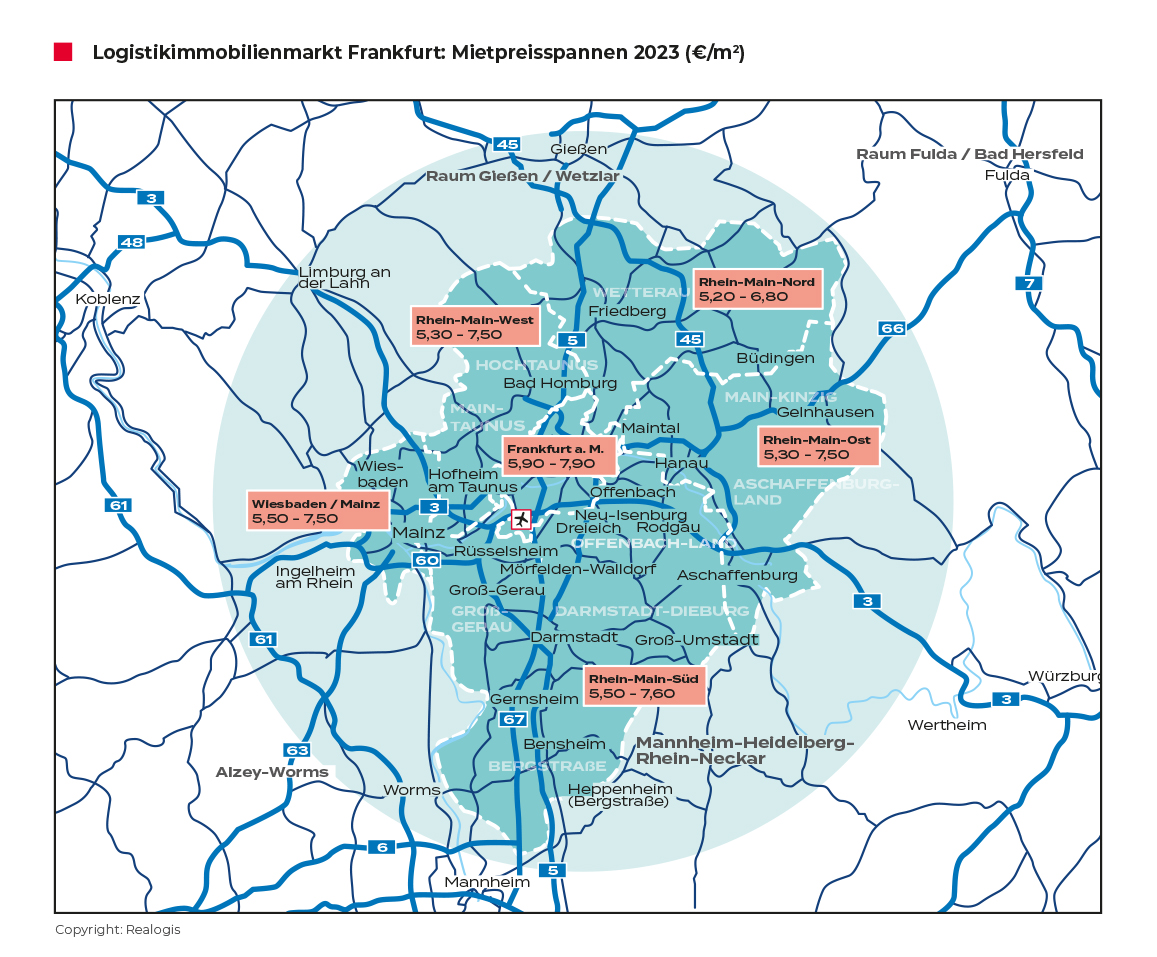

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an