HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

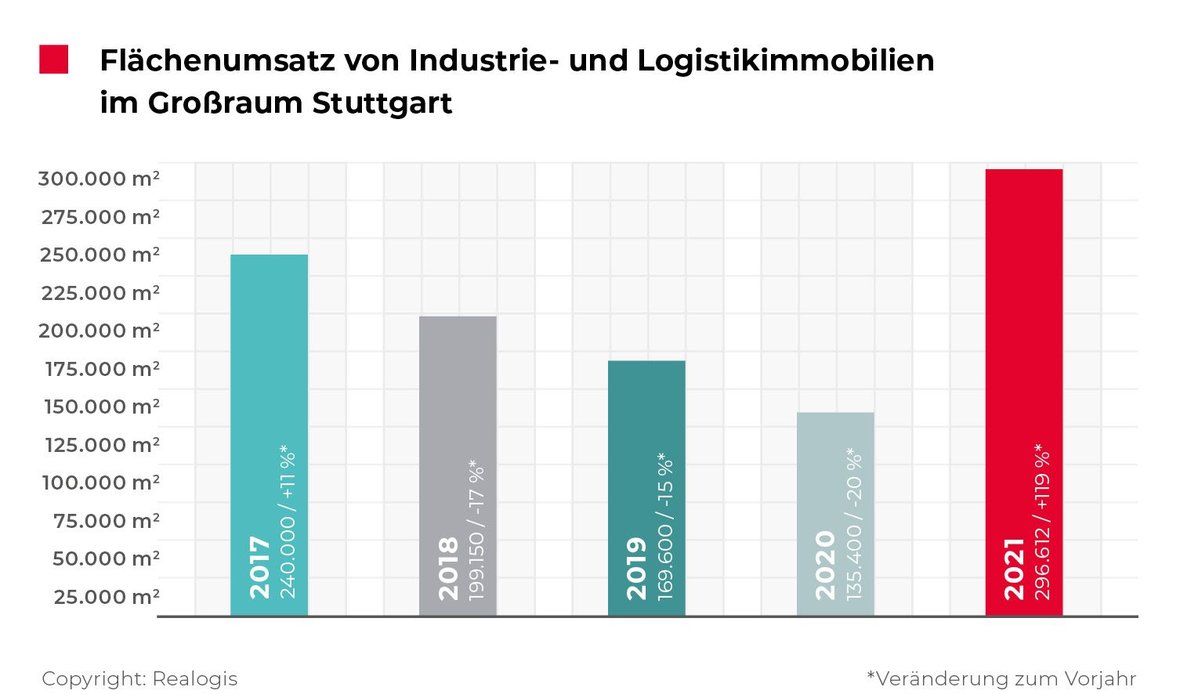

Stuttgarter Logistikimmobilienmarkt verdoppelt 2021 sein Umsatzvolumen

- Mietflächenumsatz steigt um +119 % auf knapp 300.000 m²

- +42 % über 5-Jahresschnitt

- Bestandsobjekte stellen 84 % aller Neuvermietungen

- Ludwigsburg mit höchstem Marktanteil, Böblingen mit größtem Zuwachs

- Branche Logistik / Spedition nimmt jeden zweiten Quadratmeter ab

- Flächen ab 5.000 m² stellen zwei Drittel des Gesamtumsatzes

- Spitzenmiete steigt auf vorläufigen Höchstwert von 7,00 €/m²

- Prognose 2022: Weniger Flächenverfügbarkeit denn je

- Investmentmarkt: Handvoll Einzelabschlüsse

„Der Flächenumsatz des Vorjahres durch alle Marktteilnehmer ist mehr als verdoppelt worden. Mit knapp 300.000 umgesetzten Quadratmetern zur Miete sind fast so viel Flächen neu vermietet worden wie in den Jahren 2019 und 2020 zusammen“, berichtet Joel Adam, Geschäftsführer der Realogis Immobilien Stuttgart GmbH.

Joel Adam weiter: „Das Umsatzvolumen 2021 ist hauptsächlich auf zwei Faktoren zurückzuführen: Erstens verzeichnen wir seit einigen Jahren einen ziemlichen Umschwung in der Automobilbranche. So waren die Jahre 2019 und 2020 durch eine verhaltene Nachfrage der Produktion gekennzeichnet, die sich 2021 deutlich verstärkt hat. Zudem kam es Corona-bedingt zu einer allgemeinen Zurückhaltung. Jetzt ist jedoch viel Bewegung im Markt.“

„Wir rechnen 2022 mit einer weiterhin guten Nachfragesituation, allerdings gibt es weniger Flächenverfügbarkeit als jemals zuvor. Das starke Ausnahmejahr 2021 hat den Überhang aus 2019 und 2020 kompensiert“, berichtet Joel Adam. „Zwar gehen wir davon aus, dass 2022 wieder mehr Neubauten entwickelt werden als im Vorjahr – sie werden die Nachfrage aber bei weitem nicht befriedigen können.“

Bestandsobjekte stellen 84 % aller Neuvermietungen

Insgesamt hat Realogis 2021 68 Abschlüsse durch alle Marktteilnehmer registriert. Den höchsten Anteil am aktuellen Rekordergebnis haben – wie auch im Vorjahr – Bestandsobjekte mit 84 % bzw. 250.368 m² (2020: 94 % bzw. 127.300 m²). „Damit haben Bestandsflächen ihren absoluten Umsatz im Vergleich zum Vorjahr verdoppeln können“, so Joel Adam. Neubauobjekte kommen 2021 auf 14 % bzw. 41.744 m² (2020: 6 % bzw. 8.100 m²); Brownfields spielen kaum eine Rolle mit 2 % bzw. 4.500 m².

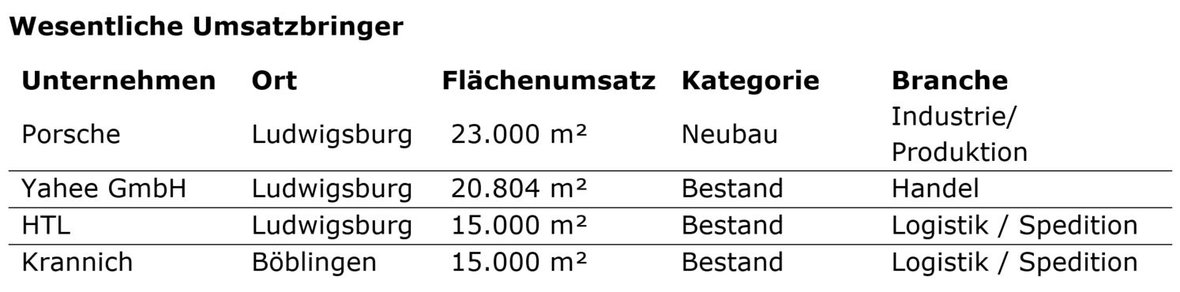

Bei den Top-4 der wesentlichen Umsatzbringer sind drei dem Bestand zuzuordnen, hierzu zählen Yahee in Ludwigsburg mit 20.804 m², HTL in Ludwigsburg mit 15.000 m² und Krannich in Böblingen mit 15.000 m².

Mit dem größten Vertragsabschluss des vergangenen Jahres von Porsche in Ludwigsburg über eine 23.000 m² große Fläche entfällt nur einer der wesentlichen Umsatzbringer auf die Kategorie Neubau. Er stellt allerdings den größten Vertragsabschluss des gesamten Betrachtungszeitraumes dar und sorgt für mehr als die Hälfte des Flächenumsatzes in Neubauten (55 %).

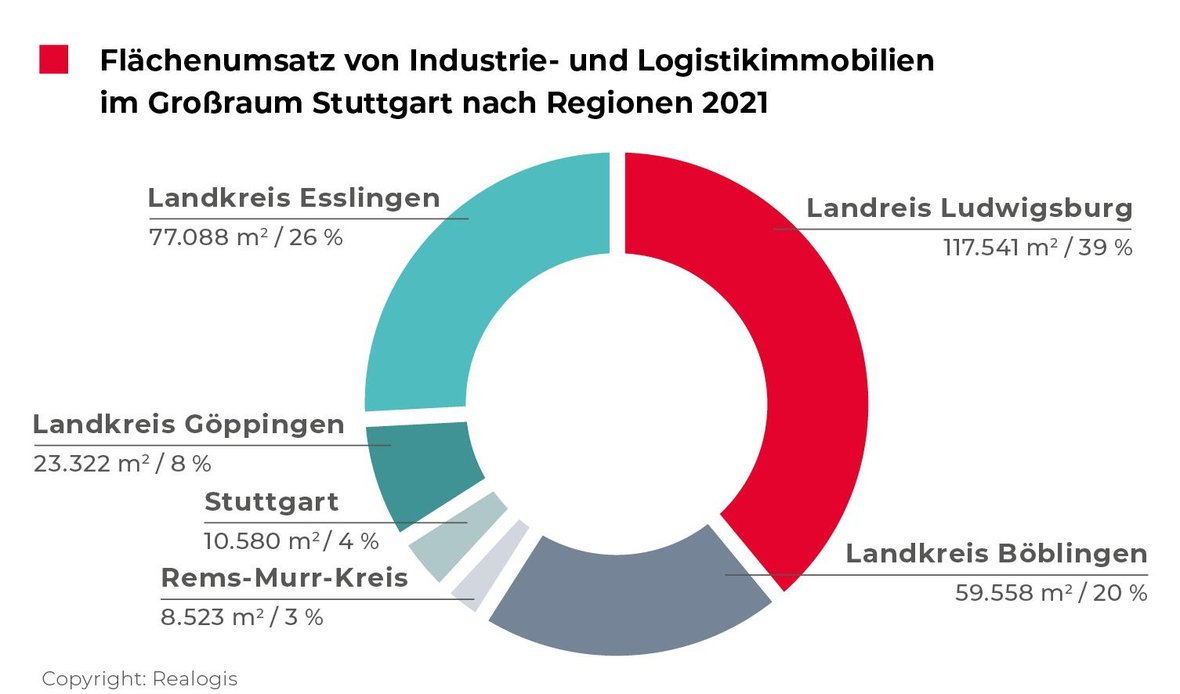

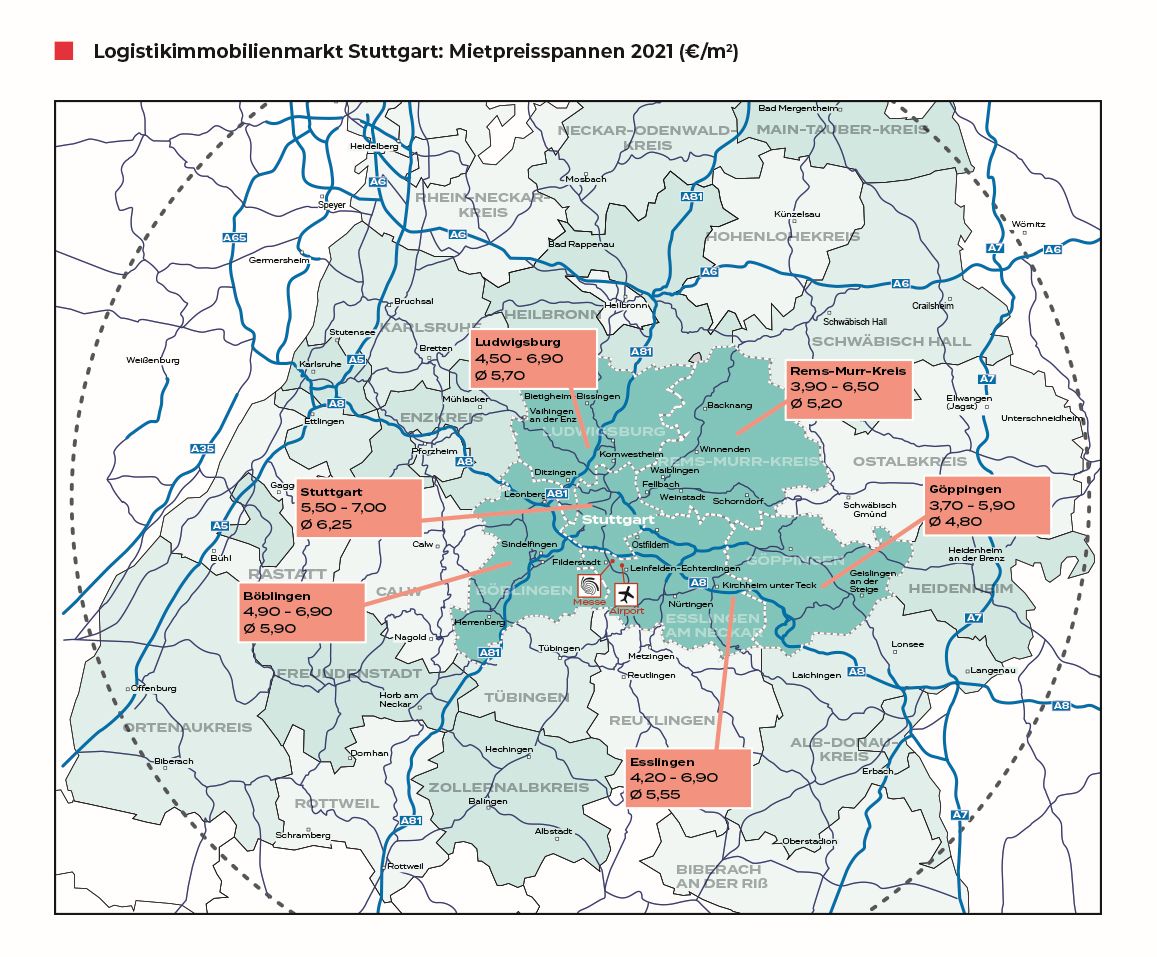

Ludwigsburg mit höchstem Marktanteil, Böblingen mit größtem Zuwachs

Der Landkreis Ludwigsburg vereint mit 39,6 % bzw. 117.541 m² den größten Marktanteil auf sich. Wie im Vorjahr erstplatziert (2020: 53.000 m² bzw. 39,1 %) gewinnt die Region mit +0,5 Prozentpunkten nur wenig Marktanteil hinzu, dafür kann das Flächenvolumen mehr als verdoppelt werden. Drei der vier größten Umsatzbringer (Porsche, Yahee und HTL) entfallen auf diese Region und steuern mit 50 % bzw. 58.804 m² rund die Hälfte des Umsatzes dieser Region bei.

Zweitplatziert ist erneut die Region Esslingen mit 77.088 m² bzw. 26 % (2020: 38.300 m² bzw. 28,3 %). Sie verliert 2,3 Prozentpunkte Marktanteil, wenngleich sich der absolute Flächenumsatz in Esslingen ebenfalls verdoppelt. Drittplatziert ist Böblingen mit 59.558 m² bzw. 20,1 %. 2020 noch auf dem vorletzten Rang mit 10.400 m² bzw. 7,7 % kann Böblingen von allen Regionen mit 12,4 Prozentpunkten am deutlichsten an Marktanteil zugewinnen und weist mit +473 % auch das höchste absolute Wachstum unter allen Regionen auf. Zu dem starken Ergebnis hat auch einer der Top-Deals (Kranich) beigetragen, der 25 % des Flächenumsatzes dieser Region ausmacht.

Es folgen der Landkreis Göppingen mit 23.322 m² bzw. 7,8 % (2020: 0 m²), das Stadtgebiet Stuttgart mit 10.580 m² bzw. 3,6 % (2020: 17.400 m² bzw. 12,9 %, -9,3 Prozentpunkte) und der Rems-Murr-Kreis mit 8.523 m² bzw. 2,9 %. Im Vorjahr noch viertplatziert büßt der Rems-Murr-Kreis mit -9,2 Prozentpunkten hinter dem Stadtgebiet Stuttgart am zweitdeutlichsten an Marktanteil ein (kommend von 16.300 m² bzw.12 %, damit halbiert er sein Ergebnis).

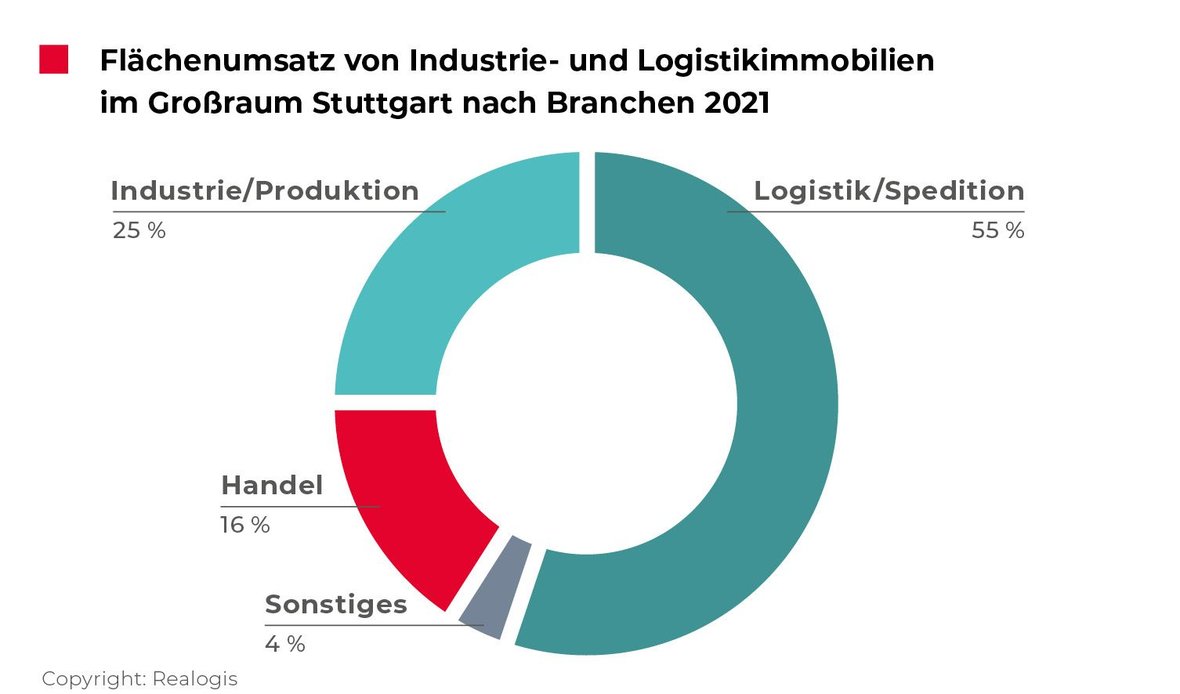

Branche Logistik / Spedition nimmt jeden zweiten Quadratmeter ab

Die seit 2015 führende Branche Logistik / Spedition erreicht auch 2021 den ersten Rang mit 162.847 m² bzw. 54,9 % und ist damit für mehr als jeden zweiten Quadratmeter Flächenabnahme verantwortlich. Im Vergleich zum Vorjahr legt sie um 8,9 Prozentpunkte an Marktanteil zu, kommend von 46 % bzw. 62.300 m². Zwei der Top-Vertragsabschlüsse entfallen auf diese Branche (HTL und Kranich), was 18 % des Flächenumsatzes dieser Branche entspricht.

Auf Rang 2 liegt wie im Vorjahr die Branche Industrie/ Produktion mit 73.542 m² bzw. 24,8 % (2020: 37.900 m² bzw. 28 %; -3,2 Prozentpunkte), deren Ergebnis zu 31% dem Porsche-Abschluss geschuldet ist. Drittplatziert ist wie im Vorjahr

der Handel mit 46.843 m² bzw. 15,8 % (2020: 18 % bzw. 24.400 m², +2,2 Prozentpunkte). Das Schlusslicht bildet erneut die Sammelkategorie „Sonstiges“ mit 13.380 m² bzw. 4,5 % (2020: 10.800 m² bzw. 8,0 %, -3,5 Prozentpunkte).

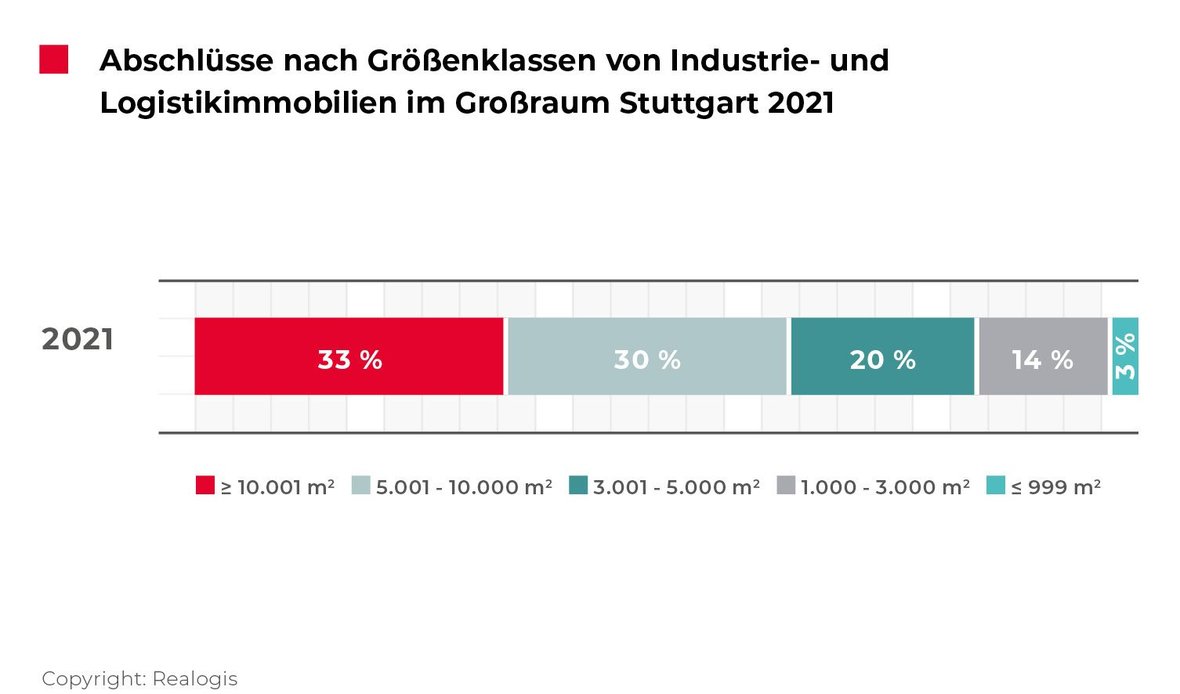

Flächen ab 5.000 m² stellen zwei Drittel des Gesamtumsatzes

Den größten Beitrag zum Flächenumsatz leistete wie auch im Vorjahr die Größenklasse der Großflächen ab 10.000 m² mit 33,1 % bzw. 98.191 m². Allerdings verliert sie im Vergleich zum Vorjahreszeitraum von allen Größenklassen mit 9,2 Prozentpunkte am deutlichsten an relativer Bedeutung (kommend von einem Anteil in Höhe von 42,3 % bzw. 57.300 m²). Fünf der 68 Abschlüsse fallen in diese Kategorie.

Die Größenkategorie 5.001 – 10.000 m² bringt es auf einen Anteil von 30,1 % bzw. einen Flächenumsatz von 89.291 m², den sie um 8,9 Prozentpunkte im Vergleich zu 2020 steigern kann (21,2 % bzw. 28.700 m²). Laut Realogis gehen 12 der von allen Marktteilnehmern erzielten 68 Abschlüssen auf das Konto dieses Segments.

Mit +9,5 Prozentpunkten kann die Größenkategorie 3.001 – 5.000 m² von allen am deutlichsten an relativer Bedeutung zulegen (2021: 20,4 % bzw. 60.507 m²; 2020: 10,9 % bzw. 14.700 m²). Auf das Ergebnis zahlen 15 der 68 Abschlüsse ein.

23 Mietvertragsabschlüsse in der Flächenkategorie kleinere Flächen von 1.001 –

3.000 m² kommen auf einen Anteil von 13,5 % bzw. 40.083 m² (2020: 18,3 % bzw. 24.800 m², -4,8 Prozentpunkte) und 13 Verträge für Kleinstflächen unter 1.000 m² auf 2,9 % bzw. 8.540 m² (2020: 7,3 % bzw. 9.900 m², -4,4 Prozentpunkte)

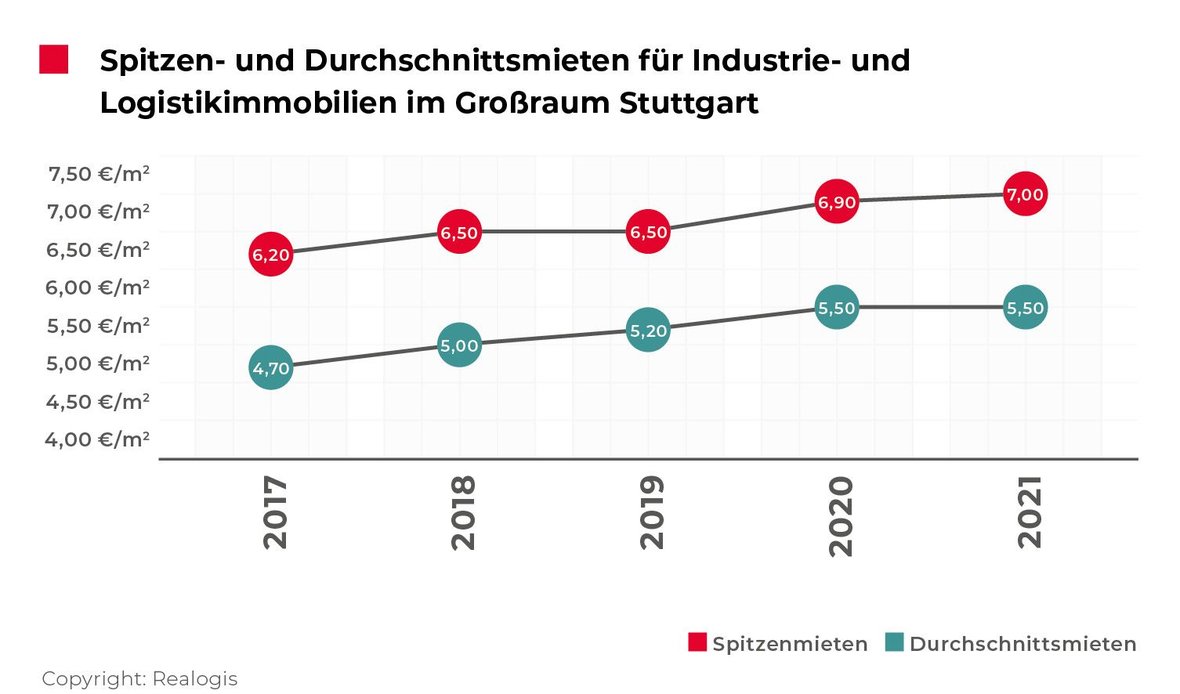

Spitzenmiete steigt auf vorläufigen Höchstwert von 7,00 €/m²

Der steigende Trend der Spitzenmieten für Logistikimmobilien der letzten fünf Jahre (seit 2017) setzt sich, mit Ausnahme von 2019, weiter fort, allerdings mit einer nur leichten Verteuerung um 1 % auf den vorläufigen Höchstwert in Höhe von 7,00 €/m². 2020 wurde mit +6 % auf 6,90 €/m² der deutlichste Anstieg der letzten fünf Jahre verzeichnet. Der 5-Jahresschnitt von 6,62 €/m² wird aktuell um 6 % übertroffen.

Die Durchschnittsmiete für Logistikimmobilien verhält sich tendenziell ähnlich wie die Spitzenmiete. Allerdings stagniert sie Ende 2021 bei dem vorläufigen Höchstwert 5,50 €/m², der 2020 erreicht wurde. Der 5-Jahresschnitt von 5,18 €/m² ist 2021 um 6 % übertroffen worden.

Der Abstand in Euro zwischen Durchschnitt- und Spitzenmiete ist in den vergangenen Jahren beinahe gleichgeblieben (etwa 1,50 €/m² Unterschied in den jeweiligen Jahren). Die Spitzen- und Durchschnittsmiete driften demnach nicht auseinander, sondern die Preise entwickeln sich parallel.

Investmentmarkt

Stuttgart ist nach wie vor einer der interessantesten Investmentmärkte für Lager-, Logistik und Industrieimmobilien in Deutschland. „Private und institutionelle Investoren möchten nach wie vor gern Immobilien im Großraum Stuttgart erwerben– aber es gibt weiterhin auch gegenwärtig kaum Investitionsmöglichkeiten – weder unbebaute Grundstücke, noch Bestandsobjekte“, erklärt Adriano Borgia, Geschäftsführer der Realogis Immobilien Stuttgart GmbH.

„Die Verkäuferstruktur in der Region Stuttgart ist weiterhin sehr von regionalen Privatinvestoren und von vielen ehemaligen Unternehmern geprägt, welche sich aufgrund der fehlenden Alternativ-Anlagemöglichkeiten auf dem Finanzmarkt und entsprechenden Verwahrentgelten von Kreditinstituten für Barvermögen nur schwer von den Immobilien trennen können, auch wenn das hohe Kaufpreisniveau es oft rechtfertigen würde. 2021 gab es daher lediglich wieder nur eine Handvoll Einzeldeals in diesen Assetklassen. Investitionschancen sind Glücksgriffe“, so Adriano Borgia weiter. Diese Situation werde sich vermutlich erst einmal weiter fortsetzen, solange der Finanzmarkt in einer Phase des Null- oder Minuszinses verweilt.

„Allerdings sehen wir perspektivisch Veränderungen und Investitionen im Bereich der energetischen Sanierung von älteren Bestandsimmobilien auf die Eigentümer zukommen. Um die zukünftigen ESG-Faktoren der Agenda 2030 zu berücksichtigen, ist es Nutzern immer wichtiger, dass die entsprechenden Immobilien immer nachhaltiger werden. Unter anderem könnten zum Beispiel folgende Themen aufkommen: moderne Andiensituationen, E-Ladesäulen, LED-Beleuchtungen und Photovoltaik-Anlagen. Aber auch „Well-Being-Faktoren“ für das Wohlbefinden der Mitarbeiter könnten aufgrund des engen Arbeitsmarktes im Hinblick auf die immer schwierigere Mitarbeitersuche immer wichtiger werden.“

„Wir rechnen daher perspektivisch auch mit vielen Veränderungen im Immobilienbereich“ berichtet Adriano Borgia.

Grafiken: Die von Realogis erstellten und verwendeten Grafiken enthalten zwecks besserer Übersichtlichkeit gerundete Werte, basieren aber auf den im Text verwendeten genauen Zahlen.

Copyright Grafiken: Der Abdruck ist honorarfrei unter Benennung der Quelle: REALOGIS.

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Presse

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter: Mit über 1 Million m2 Nutzfläche und einem testiertenNettoprovisionsumsatz von 13,9 Millionen Euro im Geschäftsjahr 2020 kann REALOGIS im Jahr 2020 einen doppelt so hohenUmsatz und Vorsprung zum Zweitplatzierten verbuchen.

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.