HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Flächenumsatz der deutschen Top-8 Standorte steigt auf Rekordniveau

- 40 Mietvertragsabschlüsse stellen mehr als die Hälfte des Gesamtflächenumsatzes

- Big-Boxes und Einzel- oder Teilflächen am stärksten gefragt

- Branchenranking: Logistik/Spedition führt vor Handel - Produktion verdoppelt ihren Anteil

- Dynamische Entwicklung der Spitzenmiete in allen Top-8 Märkten

„Mit über 2 Millionen neu vermieteten Quadratmetern ist das abgelaufene Halbjahr neuer Spitzenreiter beim Flächenumsatz seit 2017 und übertrifft den 5-Jahresschnitt von aktuell 1,6 Mio. m² um deutliche 28,6 %“, berichtet Jörg Lojewski, Geschäftsführer der Realogis Immobilien Hamburg GmbH.

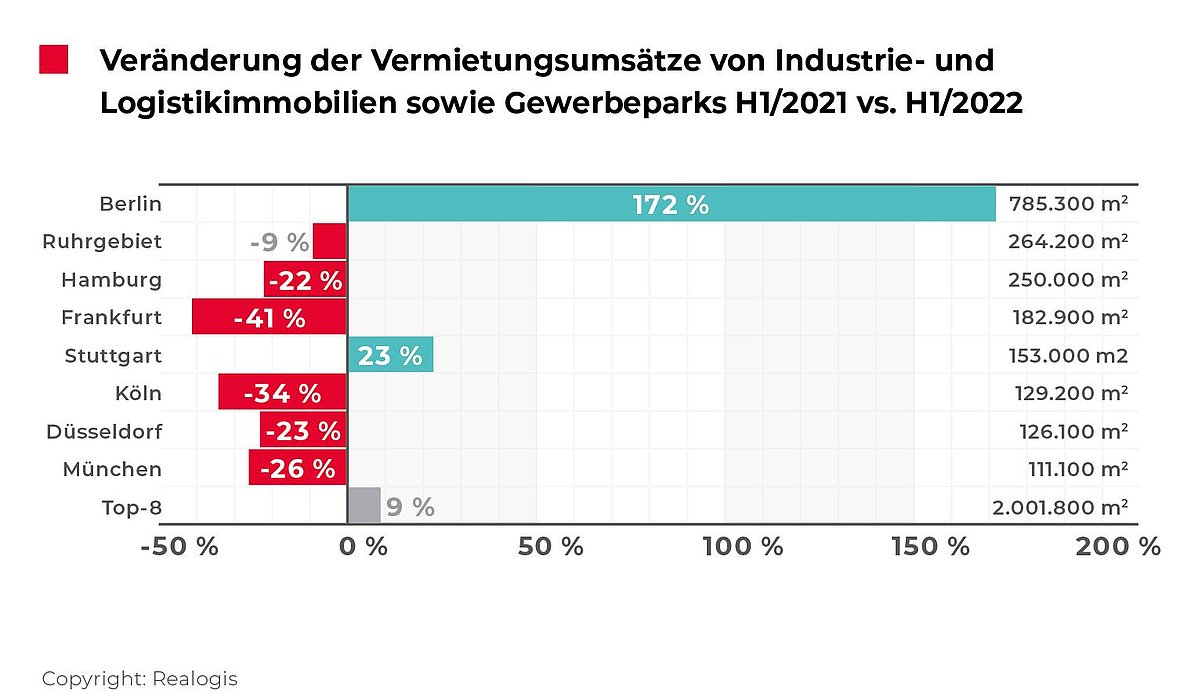

Insbesondere der Berliner Markt, beflügelt durch den Tesla-Abschluss über 327.000 m² im ersten Quartal, trägt zu dem starken Halbjahresergebnis mit 785.300 m² bzw. 39,2 % bei. Im Vorjahreszeitraum war Berlin noch viertplatziert und gewinnt von allen Top-Standorten mit +23,5 Prozentpunkten am deutlichsten an Bedeutung. Laut der Daten von Realogis hat es noch nie zuvor einen einzelnen Teilmarkt gegeben, der einen so hohen Anteil am Umsatz der Top-8 auf sich vereint hat. Den zuvor höchsten Einzelanteil wies im ersten Halbjahr 2019 das Ruhrgebiet mit 25,9 % bzw. 347.177 m² auf. Berlin liegt aktuell noch einmal knapp 13 Prozentpunkte darüber.

Auf dem aktuell zweiten Rang befindet sich das Ruhrgebiet mit einem Anteil von 13,2 % bzw. einem Umsatz in Höhe von 264.200 m². Damit liegen zwischen dem ersten und zweiten Rang eine Differenz über 500.000 m² oder etwa so viel wie die aktuellen Ränge zwei und drei zusammen umgesetzt haben.

Drittplatziert ist Hamburg mit einem Anteil von 12,5 % bzw. 250.000 m² (H1 2021: 320.000 m² bzw. 17,4 %). Viertplatziert ist der Frankfurter Markt mit 182.900 m², bzw. einem Anteil von 9,1 % (H1 2021: 309.000 m² bzw. 16,8 %), der im Vergleich der Teilmärkte im abgelaufenen Halbjahr am deutlichsten an Bedeutung (-7,7 Prozentpunkte) verliert.

Auf dem fünften Platz rangiert der Stuttgarter Mark mit 153.000 m², kommend vom letzten Rang in H1 2021 mit 124.000 m² bzw. 6,7 %. Neben Berlin ist Stuttgart der einzige Markt, der nicht an anteiligem Umsatz einbüßt, sondern auf 7,6 % zulegen kann (+0,9 Prozentpunkte).

Es folgen Köln mit 129.200 m² bzw. 6,5 % (H1 2021: 195.000 m² bzw. 10,6 %), Düsseldorf mit 126.100 m² bzw. 6,3 % (H1 2021: 163.000 m² bzw. 8,9 %) und München mit 111.100 m² bzw. 5,6 % (H1 2021: 149.800 m² bzw. 8,1 %).

40 Mietvertragsabschlüsse stellen mehr als die Hälfte des Gesamtflächenumsatzes

„Die 40 größten Abschlüsse akkumulieren rund 1,1 Mio. m² und damit rund 54 % des Gesamtflächenumsatzes der Top-8 Standorte“, erklärt Adriano Borgia, Realogis Geschäftsführer für die Standorte Frankfurt und Stuttgart. Mehr als die Hälfte aller Top-40 Abschlüsse sind von der Branche Logistik/ Spedition gezeichnet worden (21 Abschlüsse). Mit 26 von 40 Abschlüssen finden die meisten Neuvermietungen in Neubauimmobilien statt.

Markt | Name | Fläche | Branche | Art |

Berlin | Tesla | 327.000 m² | Produktion | Neubau |

Ruhrgebiet | ITG | 50.000 m² | Logistik | Neubau |

Frankfurt | B+S | 39.500 m² | Logistik | Bestand |

Stuttgart | REWE | 35.000 m² | Handel | Bestand |

Berlin | Lidl | 32.738 m² | Handel | Neubau |

Berlin | Picnic | 32.000 m² | E-Commerce | Neubau |

Berlin | Schnellecke | 30.800 m² | Logistik | Neubau |

Köln | Hammer GmbH & Co. KG | 30.000 m² | Logistik | Neubau |

Hamburg | Pfaff Logistik GmbH | 29.500 m² | Logistik | Bestand |

Ruhrgebiet | JW Fulfllment | 28.000 m² | Logistik | Bestand |

Ruhrgebiet | C & K Logistik | 26.900 m² | Logistik | Neubau |

Berlin | Lidl | 26.310 m² | Handel | Neubau |

Frankfurt | Rexel | 26.000 m² | Handel | Neubau |

Ruhrgebiet | Deichmann | 24.226 m² | Handel | Bestand |

Hamburg | JYSK SE | 24.000 m² | Handel | Neubau |

Köln | Siewert & Kau | 23.000 m² | Sonstiges | Neubau |

Stuttgart | E. Breuninger GmbH & Co. KG | 22.282 m² | E-Commerce | Bestand |

Berlin | Hive | 20.514 m² | Logistik | Neubau |

Düsseldorf | Picnic | 20.000 m² | Handel | Neubau |

Hamburg | Bechtle AG | 18.800 m² | Logistik | Neubau |

Hamburg | Fiege Logistik | 18.500 m² | Logistik | Neubau |

Ruhrgebiet | JD.Com | 16.147 m² | Logistik | Neubau |

Hamburg | Aldi | 15.000 m² | Handel | Neubau |

Düsseldorf | Galaxus | 14.000 m² | Handel | Neubau |

Köln | Offergeld | 14.000 m² | Logistik | Neubau |

München | DHL | 14.000 m² | Logistik | Neubau |

Köln | Gras Spedition | 13.750 m² | Logistik | Bestand |

Frankfurt | Atrikom | 12.532 m² | Logistik | Neubau |

Düsseldorf | Wisag Logistics | 11.500 m² | Logistik | Bestand |

Düsseldorf | Filzhut Lager+Logistik GmbH | 11.000 m² | Logistik | Neubau |

München | k.A. | 11.000 m² | Industrie | Bestand |

Stuttgart | Robert Bosch GmbH | 10.525 m² | Industrie/ Produktion | Neubau |

Köln | Astral | 9.909 m² | Logistik | Bestand |

Stuttgart | Yusen Logistics | 9.087 m² | Logistik/ Spedition | Neubau |

Stuttgart | Trumpf GmbH | 8.768 m² | Industrie/ Produktion | Neubau |

Düsseldorf | NSB Polymers | 7.000 m² | Handel | Neubau |

München | TopTica Photonics AG | 5.800 m² | Industrie | Bestand |

Frankfurt | P&A Managment GmbH | 5.600 m² | Logistik | Bestand |

München | se Huber GmbH & Co KG | 4.600 m² | Handel | Bestand |

Frankfurt | LSC Logistic Service Centre GmbH | 4.240 m² | Logistik | Bestand |

Big-Boxes und Solitäre am stärksten gefragt

Das abgelaufene Halbjahr ist von Flächenumsatz in Big-Box-Logistikimmobilien (Objekte, die nicht in Gewerbeparks verortet sind und logistisch genutzt werden sowie eine Hallenfläche von 10.000 m² übersteigen, eine Höhe ab 10 m und einen Büroanteil geringer 20 % aufweisen) oder einzelnen bzw. freistehenden Objekten geprägt. Zusammengerechnet liegt der Anteil der Big-Boxes an den Top-8 am bei 43,7 % bzw. 874.600 m². Den größten Anteil stellt hier Berlin, mit 24 %, gefolgt von Hamburg mit 20,9 % und dem Ruhrgebiet mit 19,6 %.

Anmietungen in Objekten, die weder Big-Box oder Gewerbeparks zuzuschreiben sind, kommen auf 42,9 % bzw. 859.200 m². Den größten Anteil stellt erneut Berlin mit 60,1 %, gefolgt von Stuttgart mit 12,2 % und dem Ruhrgebiet mit 9,7 %.

Klassische Gewerbeparks kommen auf 13,4 % bzw. 268.000 m². Am stärksten beigetragen hat hier Frankfurt mit 29,7 %, gefolgt von Berlin mit 22 % und Hamburg mit 21,5 %.

Neu: Auswertung nach Eigennutzer oder Fremdnutzer

Die überwiegende Mehrheit der Abschlüsse des vergangenen Halbjahres entfällt auf Objekte, die nicht im Eigentum der Nutzer standen (Fremdnutzer) mit einem Anteil von 73,3 % bzw. insgesamt rund 1,5 Mio. m². Den stärksten Beitrag liefern Berlin mit 26,7 %, das Ruhrgebiet mit 18 % und Frankfurt mit 12,5 %.

Eigennutzer kommen auf 527.700 m² bzw. 26,4 %. Auch hier hat Berlin den höchsten Beitrag mit 74,5 % fallen 3 von 4 umgesetzten Quadratmetern durch Eigennutzer der Top-8 allein auf den Berliner Markt. Es folgen Hamburg mit 15,2 % und Köln mit 7,4 %.

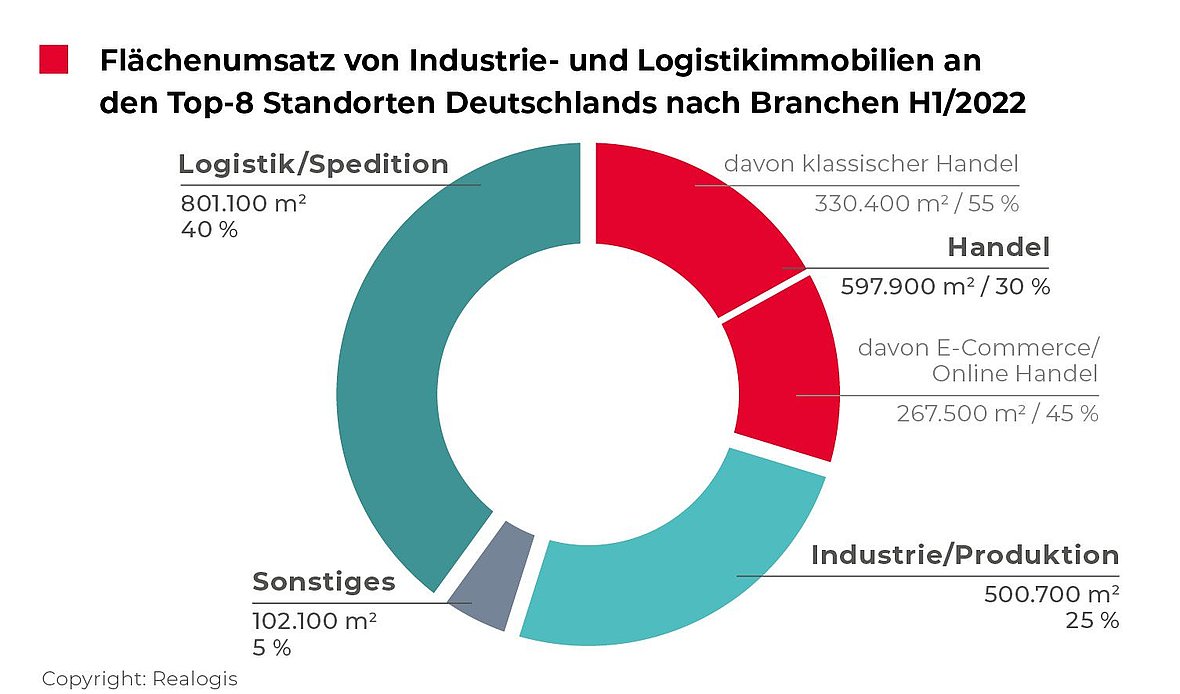

Branchenranking: Logistik/Spedition führt vor Handel - Produktion verdoppelt ihren Anteil

Führende Branche der Top-8 deutschen Industrie- und Logistikimmobilien-Standorte im abgelaufenen Halbjahr ist Logistik/ Spedition mit 801.100 m², kommend ebenfalls von Rang 1 in H1 2021 mit 738.820 m² (+8,4 %). Logistik/ Spedition war in der Hälfte der Top-Märkte die führende Branche (Hamburg, Köln, Ruhrgebiet, Frankfurt). Den größten Beitrag leistet das Ruhrgebiet mit 23,7 %, gefolgt von Hamburg (18,4 %) und Berlin (17,1 %). Zu den Top-Abschlüssen zwischen Januar und Juni 2022 in dieser Kategorie zählen ITG mit 50.000 m² (Ruhrgebiet), B+S über 39.500 m² (Frankfurt), Schnellecke über 30.800 m² sowie Hammer GmbH & Co. KG über 30.000 m² (Köln).

Auf dem zweiten Rang liegt der Handel, der im ersten Halbjahr für ein Flächenvolumen von 597.900 m² bzw. 29,9 % aller Top-8-Standorte verantwortlich ist (H1 2021: 711.950 m², absolut -16 %). Mit Düsseldorf und Stuttgart ist die Branche Handel die führende Branche in zwei von acht Top-Märkten.

Bei der Analyse innerhalb zwischen klassischem Handel und E-Commerce kommt der klassische Handel auf 330.400 m² bzw. 55,3 %, der E-Commerce auf 267.500 m² bzw. 44,7 %. Zu den Top-Abschlüssen zählen im klassischen Handel REWE mit 35.000 m² (Stuttgart), Lidl mit 32.738 m² (Berlin), Lidl mit 26.310 m² (Berlin) und Rexel mit 26.000 m² (Frankfurt). Die größten E-Commerce Abschlüsse sind von Picnic über 32.000 m² (Berlin) und E. Breuninger GmbH & Co. KG (Stuttgart) über 22.282 m² gezeichnet worden.

Drittplatziert im Branchenranking ist aktuell Industrie/ Produktion, die an allen Top-8-Standorten 500.700 m² bzw. 25 % der Gesamtflächen absorbiert (H1 2021: 245.690 m² bzw. 13,4 %). Sie legt von allen Branchen am deutlichsten sowohl absolut als auch relativ an Bedeutung zu (absolut Verdoppelung des Umsatzes, relativ +11,6 Prozentpunkte Anteil am Umsatz von H1 2022). Den größten Beitrag liefert Berlin mit insgesamt 379.400 m², aufgrund des Tesla-Abschlusses mit 327.000 m². Zu den weiteren Top-Abschlüssen zählen ein Pharmaunternehmen mit 11.000 m² (München) und Robert Bosch GmbH mit 10.525 m² in Stuttgart.

Auf dem letzten Rang befindet sich die Sammelkategorie „Sonstiges“ mit 5,1 % bzw. 102.100 m².

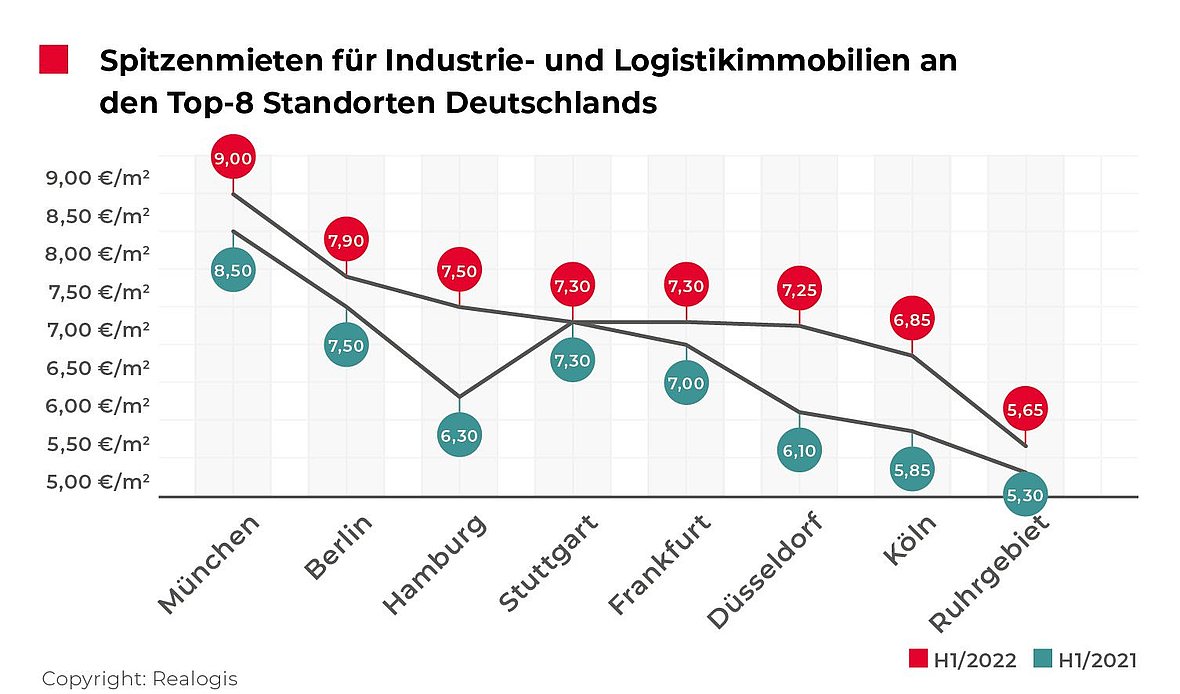

Dynamische Entwicklung der Spitzenmiete in allen Top-8 Märkten

Laut der aktuellen Analyse von Realogis entwickelt sich die Spitzenmiete in allen Top-8 Märkten weiter dynamisch. „Mit Ausnahme von Stuttgart steigen in allen Märkten die Spitzenmietpreise. Insbesondere der deutliche Preisanstieg der Logistikmärkte in NRW ist auffällig“, sagt Bülent Alemdag, Geschäftsführer der Realogis Immobilien Düsseldorf GmbH. Düsseldorf verzeichnet eine Preissteigerung von +18,9 %, Köln von+ 17,1 % und das Ruhrgebiet von +6,6 %.

Am teuersten ist weiterhin der Industrie- und Logistikimmobilienmarkt München, wo die Spitzenmiete von mit 8,50 €/m² um 5,9 % steigt und erstmals die 9-Euro-Marke erreicht. Der Großteil der Top-8 verteilt sich zwischen 7 und 8 €/m², nur Köln und das Ruhrgebiet sind günstiger.

Auf dem zweiten Platz liegt weiterhin Berlin mit 7,90 €/m² (+5,3 %; H1 2021: 7,50 €/m²). Auf dem dritten Platz steht der Top-Standort Hamburg mit 7,50 €/m² (H1 2021: 6,30 €/m²), der mit +19 % die deutlichste Verteuerung von allen Top-Märkten aufweist.

Auf dem vierten Rang folgen Stuttgart und Frankfurt mit je 7,30 €/m². Stuttgart ist unverändert zum Vorjahreswert H1 2021, in Frankfurt hat Realogis mit 7,00 €/m² eine Verteuerung von +4,3 % verzeichnet.

Es folgt Düsseldorf mit 7,25 €/m² auf dem fünften Rang (H1 2021: 6,10 €/m², +18,9 % Preisanstieg). Köln mit 6,85 €/m² (H1 2021: 5,85 €/m², +17,1 %) sowie das Ruhrgebiet mit 5,65 €/m² (H1 2021: 5,30 €/m², +6,6 %) sind weiterhin im Vergleich die günstigen Top-Standorte, wenngleich die Tendenz deutlich steigend ist.

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Presse

Fritz-Vomfelde-Straße 34, D-40547 Düsseldorf

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter: 2021 erzielte REALOGIS einen Umsatz von knapp 1,3 Million m2 vermittelter Nutzfläche allein im Vermietungssegment. Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 25 Millionen Euro im Geschäftsjahr 2021.

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.