HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Frankfurt für das Jahr 2021

- Zum Logistikmarkt der Wirtschaftregion

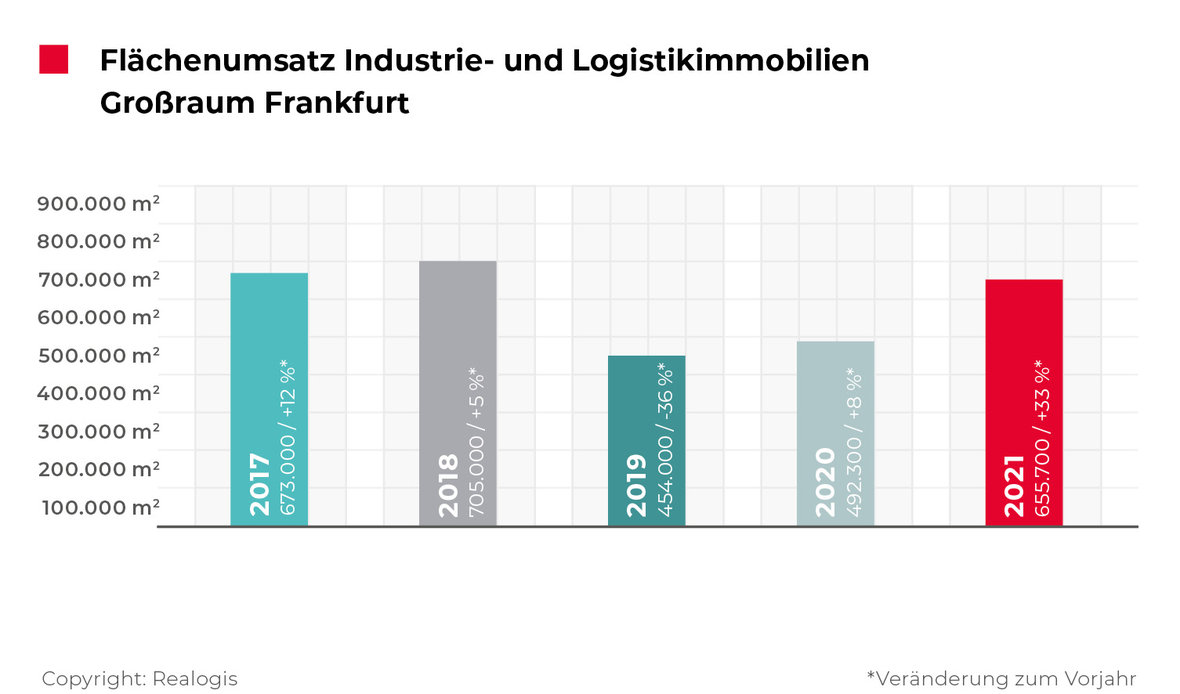

Frankfurter Logistik-Immobilienmarkt 2021 wieder auf Top-Niveau

Der Flächenumsatz zur Miete und Eigennutzung von Lager-, Logistik- und Industrieflächen im Großraum Frankfurt am Main hat nach unserer Auswertung 2021 einen Umsatzsprung von +33 % auf 655.700 m² verzeichnet (2020: 492.300 m²).

Das Ergebnis stellt den drittstärksten von allen Marktteilnehmern erzielten Flächenumsatz und den höchsten prozentualen Zuwachs seit Beginn unserer Aufzeichnungen dar. Der massive Einbruch in 2019 und das niedrige Wachstum in 2020 sind unserer Einschätzung nach eindeutig überwunden.

Während 2019 der Flächenumsatz noch 22 % und 2020 noch 16 % unter dem 5-Jahresschnitt (578.800 m² bzw. 584.660 m²) lag, ist er 2021 mit 596.000 m² erstmals wieder um 10 % übertroffen worden.

Zwischen Januar und Dezember 2021 haben wir insgesamt 113 Abschlüsse aller Marktteilnehmer registriert. Dabei sticht die hohe Anzahl an Großabschlüssen hervor. Allein die Top-5 Abschlüsse tragen 189.400 m² bzw. 28,9 % zum gesamten Jahresumsatz bei.

Fakten

Mit +33 % höchster prozentualer Zuwachs seit 5 Jahren

3 Mega-Abschlüsse mit jeweils über 40.000 m²

Neue Player bei den Nutzergruppen

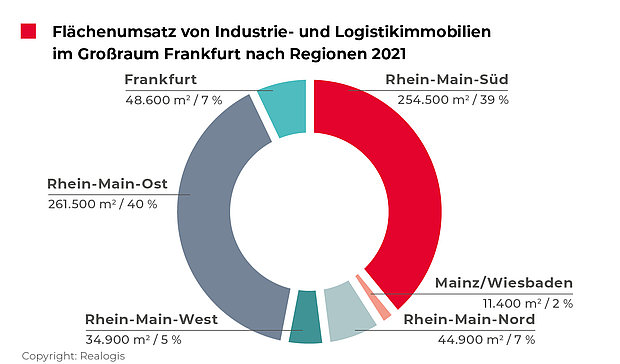

Teilmarkt Rhein-Main Ost hoch im Kurs

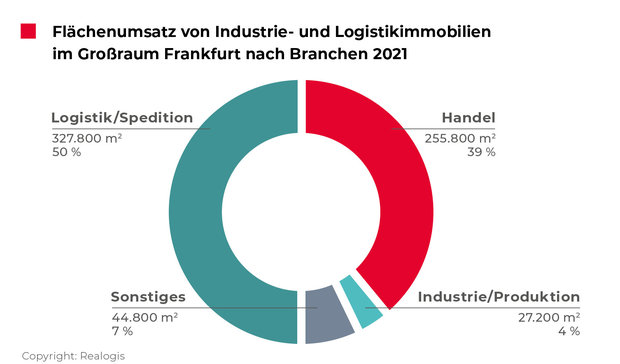

Logistik/ Spedition nutzt jeden zweiten m²

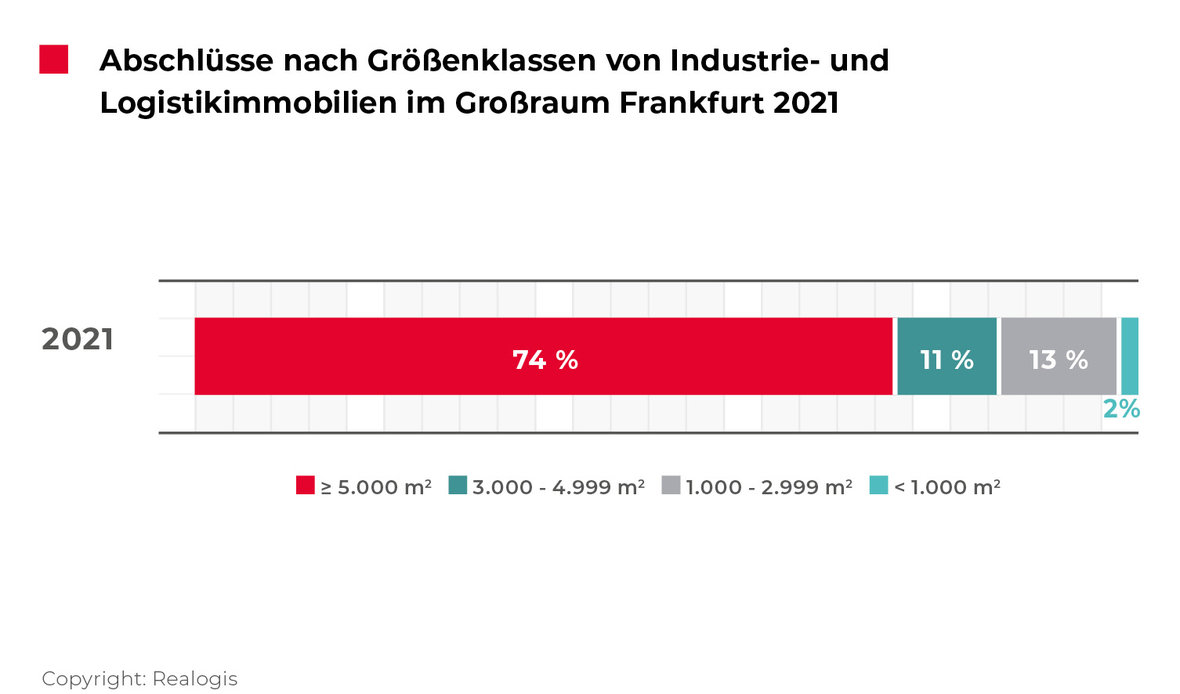

Knapp 75 % aller Flächen entfallen auf eine Flächenkategorie

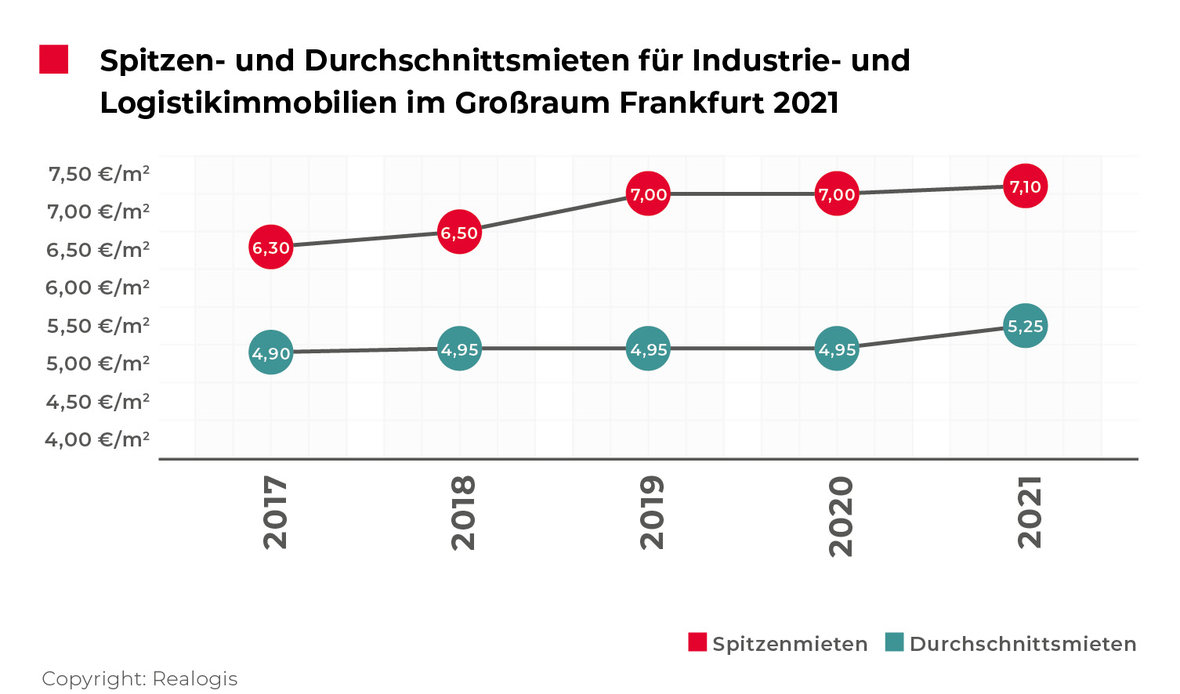

Spitzen- und Durchschnittsmieten erreichen Höchstwerte

Prognose: Weitere Mietreissteigerungen für nachhaltige Immobilien erwartet

Neue Player bei den Nutzergruppen und veränderte Parameter für die Immobilen

Wir haben 2021 sich stark ähnelnde Gesuche von unterschiedlichen Lebensmittellieferdiensten erhalten. Diese Gesuche waren pandemiebedingt nicht unerwartet, jedoch in der Anzahl und als neue Marktteilnehmer in diesem Segment hatten wir sie nicht antizipiert.

Damit einher gehen auch Änderungen bei den Parametern für Top-Logistik-Neubauten. So beobachten wir, dass Sprinterrampen und Stellplätze bzw. Freiflächen immer wichtiger werden und entsprechend stark nachgefragt sind. Express- und Lebensmittellieferdienste setzen auf hohe Sprinterverkehre und die Immobilienprojektentwickler berücksichtigen diese Bedürfnisse. Da die Grundstücksausnutzung für die Entwickler und Eigentümer nicht optimal sind, erwarten wir als Folge zukünftig einen höheren Mietpreis für diese Objekte.

Wesentliche Umsatzbringer

Hager Group, Hammersbach, ca. 40.000 m² (Neubau), Handel

ID Logistics, Kleinostheim, ca. 40.000 m² (Neubau), Logistik

PepsiCo Deutschland GmbH, Hammersbach, ca. 40.000 m² (Neubau), Logistik

B+S GmbH, Alzenau, ca. 37.400 m² (Neubau), Logistik

DHL, Florstadt, ca. 32.000 m² (Neubau), Logistik

Teilmarkt Rhein-Main-Ost hoch im Kurs

Größter regionaler Flächenabnehmer war 2021 die Region Rhein-Main-Ost mit 261.500 m² bzw. einem Anteil von 40 %, die damit mit 9,1 Prozentpunkten den deutlichsten Bedeutungszuwachs unter allen Marktgebieten für sich reklamiert (2020: 152.200 m² bzw. 30,9 %). Mit der Hager Group, ID Logistics, PepsiCo Deutschland sowie B+S sind vier der Top-5 Umsatzbringer hier verortet (bzw. 157.400 m² oder 60 % des Flächenumsatzes in Rhein-Main-Ost).

Platz zwei belegt die im Vorjahr erstplatzierte Region Rhein-Main-Süd mit 254.500 m² bzw. 38,8 %, die mit 7,9 Prozentpunkten 2021 am stärksten an Umsatz einbüßt (2020: 230.000 m², 46,7 %).

Drittgrößter Flächenabnehmer ist das Stadtgebiet Frankfurt mit 48.600 m² bzw. 7,4 % Anteil am Gesamtvolumen. Das Stadtgebiet Frankfurt kann damit seinen absoluten Flächenumsatz mehr als verdoppeln und legt um 2,7 Prozentpunkte zu (2020: 23.200 m² bzw. 4,7 %).

Rhein-Main-Nord mit dem Abschluss von DHL über 32.000 m² in Florstadt als wesentlichen Umsatzbringer stellt 44.900 m² bzw. 6,8 % (+2,4 Prozentpunkte; 2020: 21.800 m² bzw. 4,4 %). Rhein-Main-West kommt auf 34.900 m² bzw. 5,3 % und damit auf einen Verlust von -5,8 Prozentpunkten im Vergleich zum Vorjahreszeitraum (2020: 54.600 m² bzw. 11,1 %). Letztplatziert ist wie im Vorjahr der Teilmarkt Mainz/ Wiesbaden mit 11.400 m² bzw. 1,7 % (-0,4 %; 2020: 10.500 m² bzw. 2,1 %).

Logistik/ Spedition nutzt jeden zweiten Quadratmeter

2020 noch zweitplatziert, nutzt die Branche Logistik/ Spedition 2021 mit einem Flächenvolumen von 327.800 m² bzw. 50 % jeden zweiten neu belegten Quadratmeter. Absolut betrachtet verdreifacht sich das Ergebnis dieser Branche nahezu, die mit 28,1 Prozentpunkten den höchsten Zuwachs im Marktanteil aufweist, kommend von 21,9 % bzw. 108.000 m² in 2020. Auch unter den 5-Top-Deals ist die Branche mit gleich vier Abschlüssen führend, sie vereinen 149.400 m² bzw. 45,6 % des Flächenumsatzes der Branche auf sich und tragen wesentlich zum guten Abschneiden bei.

Zweitplatziert ist der zuvor erstplatzierte Handel mit einem Anteil von 39 % bzw. 255.800 m². Auch wenn er absolut leicht zulegen konnte, büßt der Handel im Vergleich zum Vorjahr um 8,8 Prozentpunkte an Bedeutung ein, kommend von 47,8 % bzw. 235.200 m². Einer der Top-Abschlüsse mit 40.000 m² in einem Hammersbacher Neubauobjekt (Hager Group) entfällt in dieses Segment.

Es folgen die Sammelkategorie „Sonstiges“ mit 6,8 % bzw. 44.800 m² (-3,5 Prozentpunkte; 2020: 51.100 m² bzw. 10,4 %) sowie der deutlichste Verlierer des abgelaufenen Jahres, die zuvor drittplatzierte Branche Industrie/ Produktion (4,2 % bzw. 27.300 m²). Mit -15,7 Prozentpunkten bricht sie am deutlichsten ein (2020: 19,9 % bzw. 98.000 m²). Wurde 2020 noch knapp jeder fünfte Quadratmeter hier umgesetzt, sind es 2021 nur rund jeder 25te, absolut bricht der Flächenumsatz um knapp 72 % ein.

Knapp 75 % aller Flächen entfallen auf die Flächenkategorie ab 5.000 m²

Der Trend zur Großfläche setzt sich auch 2021 fort. Mit einem Anteil von 74,4 % bzw. 487.800 m² steht die Größenklasse ab 5.000 m² mit Abstand 2021 auf dem Siegertreppchen. Bereits im Vorjahreszeitraum erstplatziert mit einem Anteil von 68,9 % bzw. 339.400 m², verzeichnet diese Größenklasse den höchsten Zuwachs unter allen Flächensegmenten in Höhe von 5,5 Prozentpunkten. 30 der 113 verzeichneten Abschlüsse entfallen auf diese Kategorie, hiervon auch alle Top-5 Abschlüsse, die insgesamt 189.400 m² beitragen (bzw. 38,8 % des Flächenumsatzes dieser Größenklasse).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Die Größenklasse zwischen 3.001 und 5.000 m² kommt 2021 auf ein Flächenvolumen von 70.100 m² bzw. 10,7 % und büßt -3,4 Prozentpunkte im Vorjahresvergleich ein (2020: 69.300 m² bzw. 14,1 %). Es fallen insgesamt 18 Abschlüssen auf diese Kategorie.

Das Segment zwischen 1.001 und 3.000 m² stellt 2021 mit 45 Abschlüssen anzahlmäßig die meisten aller Verträge und belegt hinsichtlich des Flächenvolumens von 84.100 m² bzw. 12,8 % den zweiten Platz (-2,0 Prozentpunkte; 2020: 73.200 m² bzw. 14,9 %). Kleine Flächen unter 1.000 m² akkumulieren mit 20 Abschlüssen 13.700 m² bzw. 2,1 % des Gesamtflächenvolumens.

Spitzen- und Durchschnittsmieten erreichen Höchstwerte

Die Spitzenmiete für Industrie- und Logistikimmobilien im Großraum Frankfurt am Main ist 2021 um 1,4 % auf den vorläufigen Höchststand von 7,10 €/m² gestiegen. Gleichzeitig liegt sie 4,7 % über dem 5-Jahresschnitt von 6,78 €/m².

Die Durchschnittsmiete steigt auf den neuen vorläufigen Höchstwert von 5,25 €/m². Die Verteuerung von 6 %, kommend von 4,95 €/m² aus 2020, stellt die höchste Verteuerung der letzten fünf Jahre dar.

Nachdem die Durchschnittsmiete im Vorjahr fast auf dem Wert des 5-Jahresschnitts von 4,91 €/m² lag, übertrifft der Durchschnittsmietpreis den 5-Jahresschnitt von aktuell 5,00 €/m² um 5 %.

Durchschnitts- und Spitzenmiete nähern sich jüngst an: Ende 2020 lag der Abstand zwischen Spitzen- und Durchschnittsmietpreis im Großraum Frankfurt in Euro pro Quadratmeter noch bei 2,05 €/m², Ende 2021 sind es 1,85 €/m².

Preissteigerungen für nachhaltige Immobilien im Rhein-Main-Gebiet erwartet

Laut unserer Beobachtung werden hochwertige Logistikimmobilien seit Jahren meist nach DGNB Silber oder Gold gebaut. Bei Spitzenmieten von 7,50 €/m² würde eine noch stärker an den Nachhaltigkeitsfaktoren orientierte Platin-Zertifizierung eine weitere Erhöhung bedeuten. Wir nehmen an, dass auch zunehmend die Mieter an nachhaltigen Gebäudekonzepten interessiert sein werden und gehen davon aus, dass so zukünftig die Akzeptanz, dafür einen etwas höheren Mietpreis in Kauf zu nehmen, steigt. Letztlich stellt dies aus unserer Sicht für beide Seiten einen Mehrwert dar.

Es wird immer mehr darauf geachtet, auch ESG-Faktoren bei der Suche nach den passenden Immobilien zu berücksichtigen. Dies beobachten wir derzeit hauptsächlich bei größeren Unternehmen und Konzernen. Wir können uns jedoch gut vorstellen, dass die Bereiche Umwelt, Soziales und Unternehmensführung auch für kleinere Unternehmen eine immer größere Rolle spielen werden.

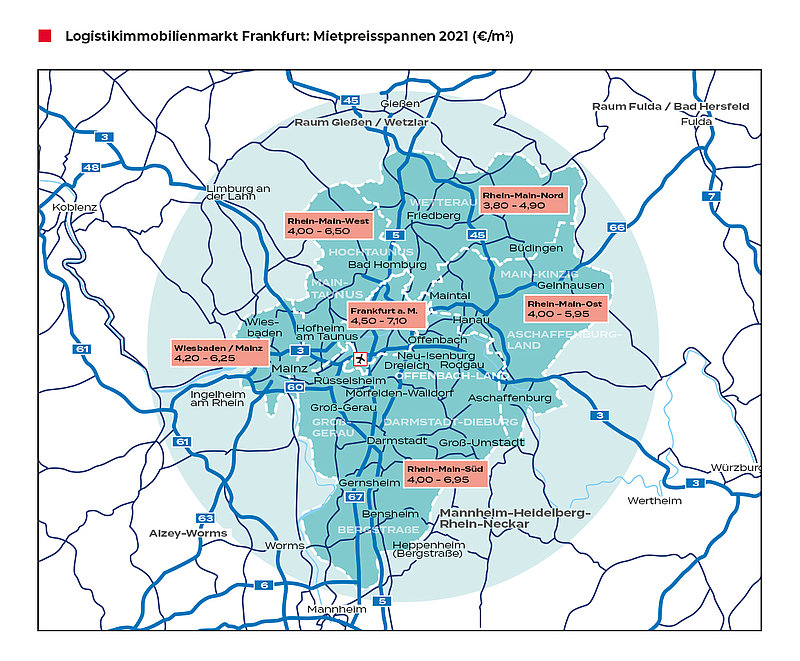

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

Frankfurt - 2021