HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht München 2020

- Zum Logistikmarkt der Wirtschaftregion

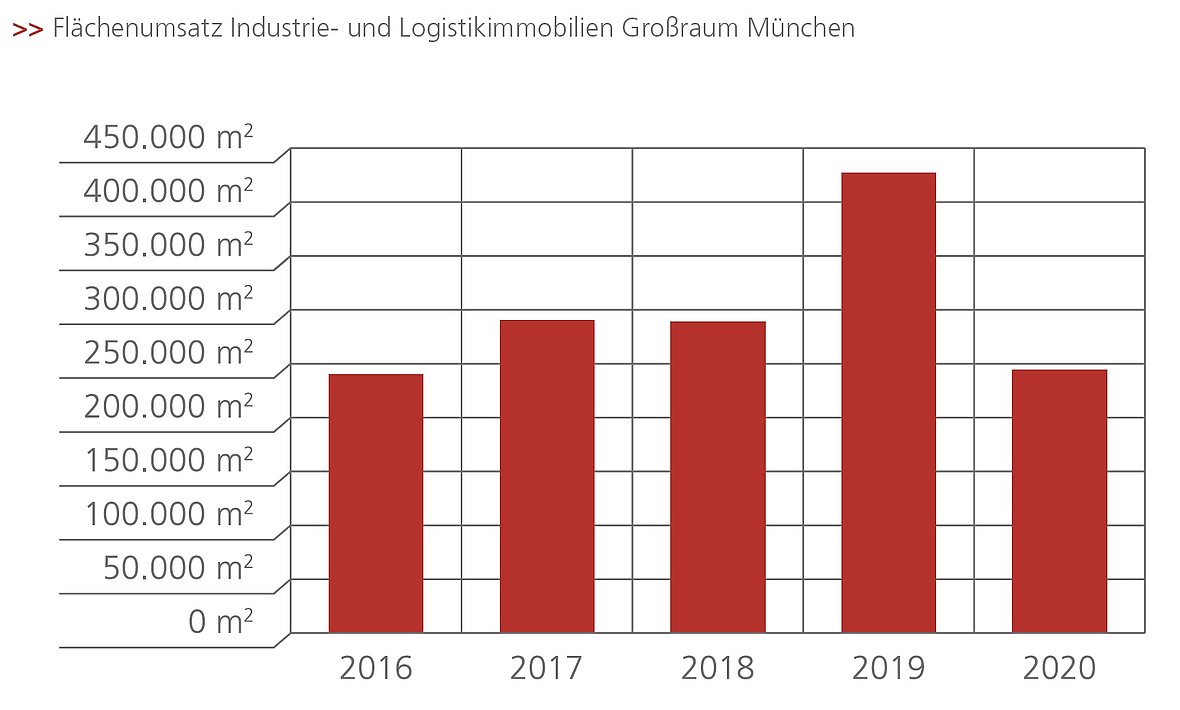

Laut unserer jüngsten Auswertung sind im Markt für Industrie- und Logistikimmobilien in der Wirtschaftsregion München im Gesamtjahr 2020 Mietverträge für insgesamt 245.000 m² durch alle Marktteilnehmer in Neubau- und Bestandsflächen gezeichnet worden.

Zwar ging der Flächenumsatz in den abgelaufenen zwölf Monaten im Vergleich zum Ausreißer-Vorjahr 2019 (428.000 m²) um 43 % zurück. Dieser stärkste registrierte Rückgang der vergangenen fünf Jahre folgt jedoch direkt auf den stärksten Zuwachs von +48 %. Dieser war 2019 registriert worden und war durch die Vertragsabschlüsse über 250.000 m² Neubaufläche für den Maschinenhersteller Krauss Maffei sowie für BMW in Parsdorf-Vaterstetten geprägt. Im Vergleich zu 2018 (289.500 m²) und 2017 (290.000 m²) liegt das Delta von 2020 lediglich bei rund 15 %. Der insbesondere durch das 2019 erzielte Ergebnis nach oben gezogene 5-Jahresschnitt ist 2020 um 18 % (298.500 m²) verpasst worden und stellt das zweitschwächste Ergebnis im 5-Jahresvergleich dar (knapp vor 2016 mit 240.000 m²).

Der Logistikimmobilienmarkt München ist unserer Beobachtung nach trotz Covid-19 stabil geblieben. Das Gesamtergebnis 2020 entspricht im 6-Jahresvergleich den Umsätzen der Jahre 2015 und 2016. 2020 fehlten Neubauflächen, die 2019 noch für eine außergewöhnliche hohe Flächenabnahme sorgten. Der Mangel an Neubauflächen spiegelt sich auch im Verhältnis Neubau zu Bestand wider. Erzielten 2019 Neubauflächen ihr unangefochtenes vorläufiges Allzeithoch mit einem Anteil von 71,8 % bzw. 307.300 m² (Bestand: 27,9 % bzw. 119.200 m²), hat sich das Verhältnis Neubau zu Bestand im abgelaufenen Jahr wieder umgekehrt. 2020 sind 177.000 m² bzw. 72,2 % Bestandsflächen neu vermietet worden, lediglich 21,2 % bzw. 52.000 m² in Neubau.

Fakten

- Flächenumsatz gibt um 43 % gegenüber Ausnahmejahr 2019 nach und liegt knapp unter dem Ergebnis von 2018

- Neue Kategorie: 80 % der Mietverträge haben Laufzeiten von 5 Jahre und mehr

- Region Nord steuert 41 % des Umsatzes bei

- Ausgewogenes Verhältnis bei den drei führenden Flächenabnehmern

- Größenklassen-Gewinner sind Einheiten zwischen 5.000 bis 9.999 m²

- Spitzenmieten und Durchschnittsmieten erklimmen ihr vorläufiges Hoch

- 460.000 m² Projektvolumen bis 2022 in der Pipeline

- 2 der 3 größten relevanten Umsatzbringer durch Realogis vermittelt

Marktgebiet Region München:

Die bayerische Landeshauptstadt München zählt im internationalen Vergleich zu den führenden Wirtschaftsmetropolen und ist geprägt von einer breiten und ausgewogenen Wirtschafts- und Branchenstruktur. Als Teilmarkt definiert Realogis die relevanten verfügbaren Lager-, Logistik-, Industrie- und Produktionsflächen in einem Radius von ca. 50 km rund um München. Geografisch im Herzen Europas gelegen verfügt der Großraum München über eine leistungsstarke Verkehrsinfrastruktur inklusive acht Autobahnen (A8, A9, A92, A94, A95, A96, A995 und A99), Flughafen sowie Gütertransport auf der Schiene.

Verlaufszeiten

Die Auswertung der Vertragslaufzeiten ergab, dass im von Corona geprägten Jahr 2020 auf die kurzfristigen Laufzeiten von 1 bis 5 Jahre mit 20 % lediglich etwa ein Fünftel der Mietvertragsabschlüsse entfallen sind.

Etwa 70 % der Abschlüsse haben eine Laufzeit von 5 bis 10 Jahren und 10 % laufen länger als 10 Jahre. Die durchschnittliche Vertragslaufzeit liegt nach unserer Beobachtung bei 5 Jahren. Damit wird unserer Auffassung nach deutlich, dass der Trend nach kurzfristigen Vertragslaufzeiten aufgrund von Corona in der Wirtschaftsregion München, die sich durch eine langjährige Leerstandquote von unter 1 % auszeichnet, keine bedeutende Rolle gespielt hat. Die Qualität des Standorts zeigt sich in der hohen Abschlussquote für mittel- bis langfristige Mietvertragslaufzeiten.

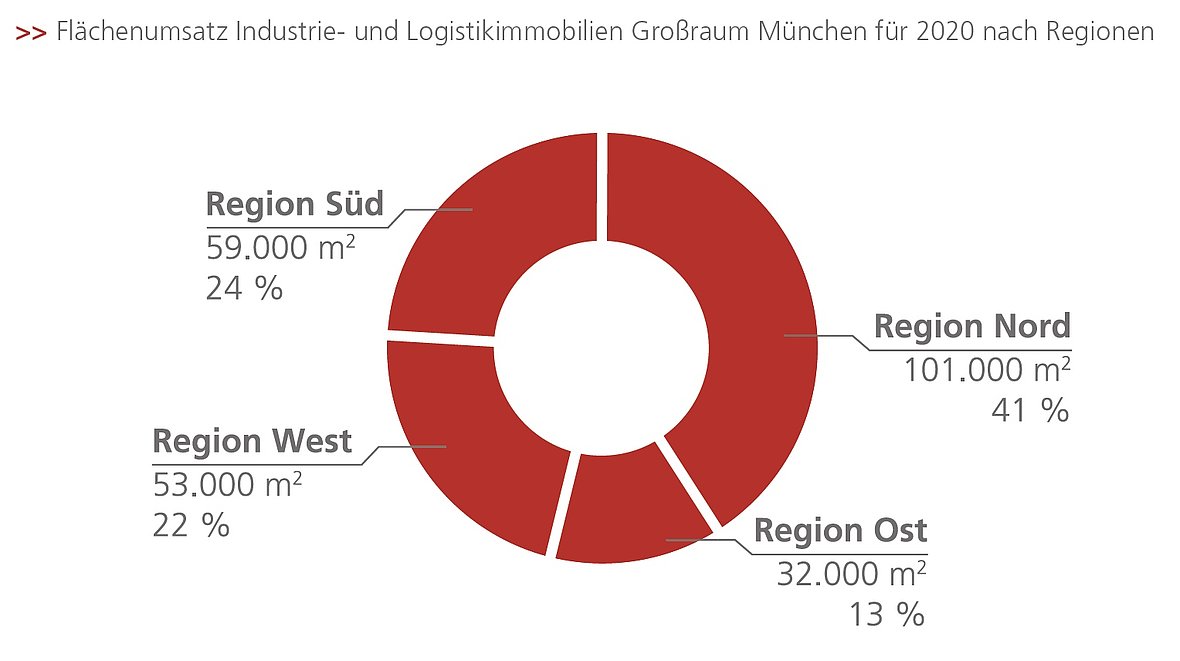

Flächenumsatz nach Regionen

Auf Platz 1 der umsatzstärksten Regionen liegt aktuell, wie zuletzt in 2016 bis 2018 zu beobachten war, die „Region Nord“. Für 2020 haben wir einen Umsatz von 101.000 m² bzw. einen Anteil von 41 % am Gesamtergebnis verzeichnet; im Vorjahr war dieser Teilmarkt noch zweitplatziert mit einem Anteil von 23 % bzw. 99.900 m².

2020 zweitplatziert war die „Region Süd“ mit einem Umsatz von 59.000 m² bzw. 24 %, gefolgt von der „Region West“ mit einem Umsatz von 53.000 m² bzw. einem Anteil von 22 %. Am meisten eingebüßt hat 2020 die „Region Ost“ mit 32.000 m² bzw. 13 %, die 2019 noch mit einem Anteil von 64 % bzw. 275.500 m² erstplatziert war.

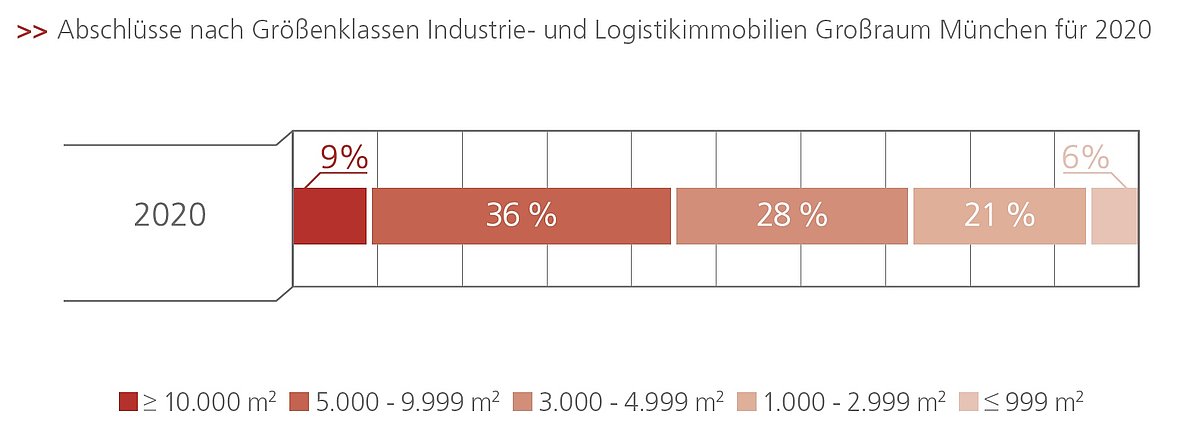

Abschlüsse nach Größenklassen

Die höchste Flächenabnahme hat 2020 mit einem Anteil von 36 % bzw. 87.300 m² das Flächensegment zwischen 5.000 – 9.999 m² verzeichnet, insgesamt 12 der 85 Deals entfallen auf diese Kategorie (14 %). Im Vergleich zum Vorjahr ist diese Kategorie der deutlichste Gewinner mit einem Zuwachs von +29 Prozentpunkten (2019: Anteil: 7 % bzw. 30.000 m²). 2019 war die Kategorie noch viertplatziert, nur die Flächen unter 1.000 m² hatten einen geringeren Anteil (4 %; 17.100 m²).

Auf dem zweiten Platz liegt die Flächenkategorie 3.000 – 4.999 m² mit einem Anteil von 28 % bzw. 67.500 m² und einem Plus von 19 Prozentpunkten im Vergleich zum Vorjahr (2019: 9 % bzw. 38.500 m²). Mit 16 von 85 Abschlüssen stellt die Kategorie 19 % aller Vertragsabschlüsse. Auf dem dritten Rang landet die Kategorie der kleineren Flächen von 1.000 – 2.999 m² (21 % am Gesamtergebnis bzw. 50.800 m²), mit 29 der 85 die meisten Verträge (2019: zweitplatziert mit einem Anteil von 12 % bzw. 51.400 m²). Viertplatziert ist 2020 ist die Kategorie der Großflächen ab einschließlich 10.000 m² mit einem Anteil von 9 % bzw. 23.200 m² (2 Abschlüsse, 2 %).

Im Vorjahr noch mit einem Anteil von 68 % bzw. 291.000 m² erstplatziert, hat sie von allen Größenklassen mit -59 Prozentpunkten im Vergleich zum Vorjahr am deutlichsten nachgegeben. Das Schlusslicht bildet die Kategorie der Kleinstflächen unter 1.000 m² mit einem Anteil von 7 % bzw. 16.100 m² (2019: 4 % bzw. 17.100 m²), auf die jedoch mit 26 von 85 Abschlüssen anzahlmäßig die zweitmeisten Deals akkumulieren (31 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

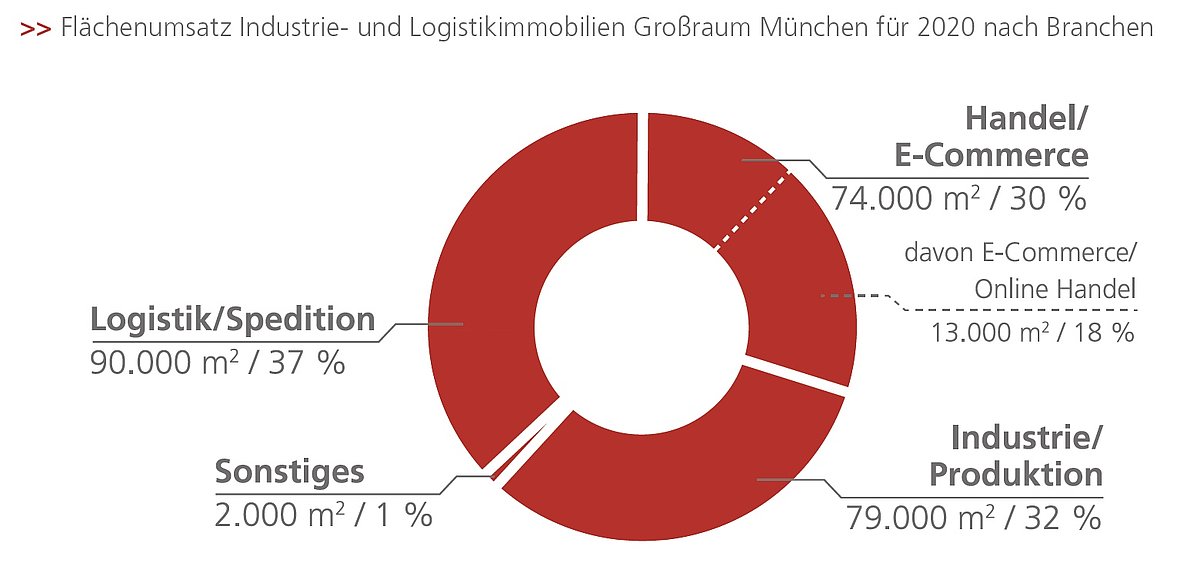

Flächenumsatz nach Branchen

Insgesamt haben wir im abgelaufenen Jahr 85 Mietvertragsabschlüsse registriert. Davon sind 27 auf die Branche Logistik/Spedition (32 % bzw. 90.000 m²) entfallen, die 2020 mit einem Plus von 18 Prozentpunkten (kommend von 19 % bzw. 81.300 m² in 2019) gleichauf zu Handel und E-Commerce den höchsten Bedeutungszuwachs aufweist.

Zweitplatziert ist die Branche „Industrie/Produktion“ mit einem Anteil von 32 % bzw. 79.000 m²; im Vorjahr aufgrund des Krauss Maffei Abschlusses noch erstplatziert mit einem Anteil von 66 % bzw. 282.590 m² verliert sie mit -34 Prozentpunkten gegenüber dem Ausnahmejahr 2019 am deutlichsten. Die Subkategorie „Industrie (allgemein)“ hat mit 10 von 24 Vertragsabschlüssen 26.000 m² bzw. einen Anteil von 33 % innerhalb der Kategorie Industrie/Produktion beigetragen bzw. mit 26.000 m² neu vermieteten Flächen einen Anteil von 11 % am Gesamtumsatz.

Es folgen die Branchen Maschinenbau (20.500 m² bzw. 26 % am Umsatz der Überkategorie Industrie/Produktion, 5 von 24 Abschlüsse), Automotive (18.000 m², 23 %, 5 von 24 Abschlüsse) sowie „Lebensmittel“ (7.500 m², 9 %, 1 Abschluss), Textil (4.000 m², 5 %, 1 Abschluss) und „Pharma“ (3.000 m², 4 %, 2 Abschlüsse).

Drittplatziert wie auch im Vorjahr ist die Branche Handel/E-Commerce mit einem Anteil von 30 % bzw. 74.000 m² (+ 18 Prozentpunkte). Innerhalb der Kategorie überragt der klassische Handel mit 82,4 % bzw. 61.000 m² die Sub-Kategorie E-Commerce/Online-Handel mit 18 % bzw. 13.000 m² deutlich. Auf die Branche Handel/ E-Commerce entfallen mit 32 die meisten der 85 Vertragsabschlüsse (38 %).

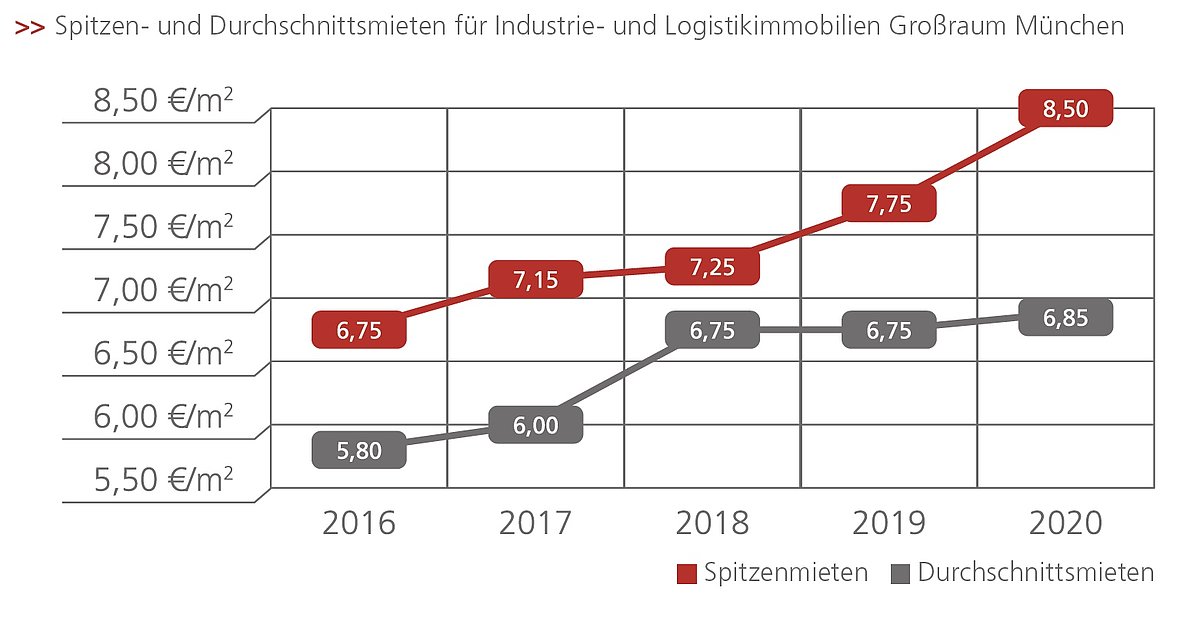

Spitzen- und Durchschnittsmieten 2020

Die Spitzenmiete erreicht im Gesamtjahresvergleich 2020 mit 8,50 €/m² im innerstädtischen Bereich für eine 1A-Immobilie ihr vorläufiges Hoch. Dies stellt eine Steigerung um 9,7 % gegenüber dem Vorjahr dar (2019: 7,75 €/m²) und übertrifft den 5-Jahresschnitt um 13,6 %. Dieser notiert bei 7,48 €/m², d.h. somit liegt die aktuelle Spitzenmiete um einen Euro darüber.

Der 5-Jahresvergleich zeigt, dass die Spitzenmiete mit Ausnahme von 2016 durchgehend gestiegen ist und in dem abgelaufenen Jahr und dem Vorjahr an Dynamik gewonnen hat. 2016 stagnierte sie noch bei 6,75 €/m² und stieg 2017 um 5,9 % auf 7,15 €/m², 2018 stieg sie erneut um 1,4 % auf 7,25 €/m² sowie 2019 um 6,9 % auf 7,75 €/m². Der aktuelle Anstieg um 9,7 % auf 8,5 €/m² stellt das deutlichste Wachstum im 5-Jahresvergleich dar.

Auch die Durchschnittsmiete erreicht ihr vorläufiges Hoch mit 6,85 €/m², was einer moderaten Steigerung um 1,5 % zum Vorjahr (2019: 6,75 €/m²) entspricht. Damit liegt sie ebenfalls über dem 5-Jahresschnitt, und zwar mit +1,5 % über 6,43 €/m². Auch hier ist eine nahezu kontinuierlich steigende Tendenz zu verzeichnen: 2016 kommend von 5,75 €/m² in 2015 auf 5,75 €/m² (+ 0,9 %), 2017 auf 6,00 €/m² (+3,4 %), 2018 mit dem höchsten Anstieg um 12,5 % auf 6,75 €/m², wo sie 2019 stagnierte.

Relevante Abschlüsse in 2020

Hendricks Internationale Spedition GmbH & Co. KG*,

Reifenlogistik, Schwaig, ca. 12.500 m² (Neubau)

Hummel Möbelverleih GmbH, Mietmöbel/Eventbranche, Poing, ca. 10.000 m² (Neubau)

Reifen Baierlacher GmbH*, Reifenhandel, Weilheim, ca. 9.500 m² (Bestand)

k. A., Digital-Druckerei, Grasbrunn, ca. 8.000 m² (Neubau)

DHL Express Deutschland GmbH, Logistik, Schwaig, ca. 8.000 m² (Neubau)

k. A., Lebensmittelhandel, Taufkirchen, ca. 7.500 m² (Neubau)

*vermittelt durch Realogis

Prognose 2021

Die gute Nachricht ist, dass in den kommenden zwei Jahren im Großraum München unserer Beobachtung nach insgesamt 460.000 m² Neubauflächen entstehen können. Allerdings werden hiervon nur ca. 12.500 m² als Neubau von Intaurus in Reichertshofen spekulativ errichtet.

Alle weiteren Flächen, die sich in allen Himmelsrichtungen rund um München befinden, werden nur maßgeschneidert auf Kundenwunsch realisiert werden. Es wird spannend zu sehen, welche Unternehmen und welche Branche als Nutzer hier zukünftig die Impulse bei den b-t-s-Neubauprojekten geben werden.

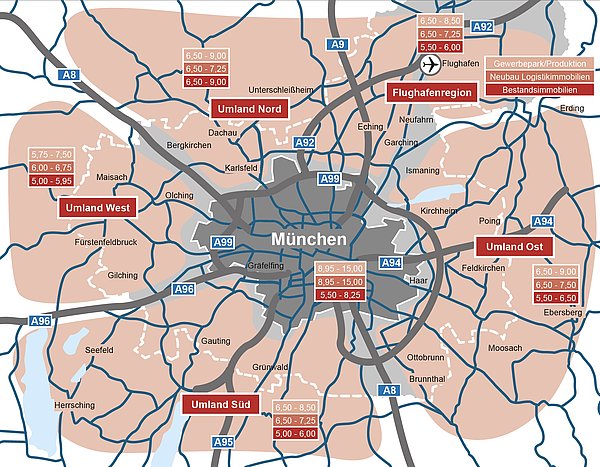

Mietpreisspannen 2020 (€/m²)

- Logistikimmobilienmarkt München

Relevante Projektentwicklungen mit Beginn in 2020

BEOS, Oberpfaffenhofen, 300.000 m² (Kategorie: BTS; vorauss. Fertigstellung: 2022)

VIB, Erding, 95.000 m² (Kategorie: BTS; vorauss. Fertigstellung: 2022)

Aurelis, München-City-West, 30.000 m² (Kategorie: BTS; vorauss. Fertigstellung: 2022)

Sparkasse Dachau, Dachau ,13.000 m² (Kategorie: BTS; vorauss. Fertigstellung: 2022)

Intaurus, Reichertshofen, 12.000 m² (Kategorie: Spekulativ; vorauss. Fertigstellung: 2021)

Aurelis, München-City-Nord, 6.000 m² (Kategorie: BTS; vorauss. Fertigstellung: 2022)

MB Park, Kirchheim, 3.500 m² (Kategorie: Spekulativ; vorauss. Fertigstellung: 2022)

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

München - 2020