HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Nordrhein-Westfalen für das 1. Halbjahr 2022

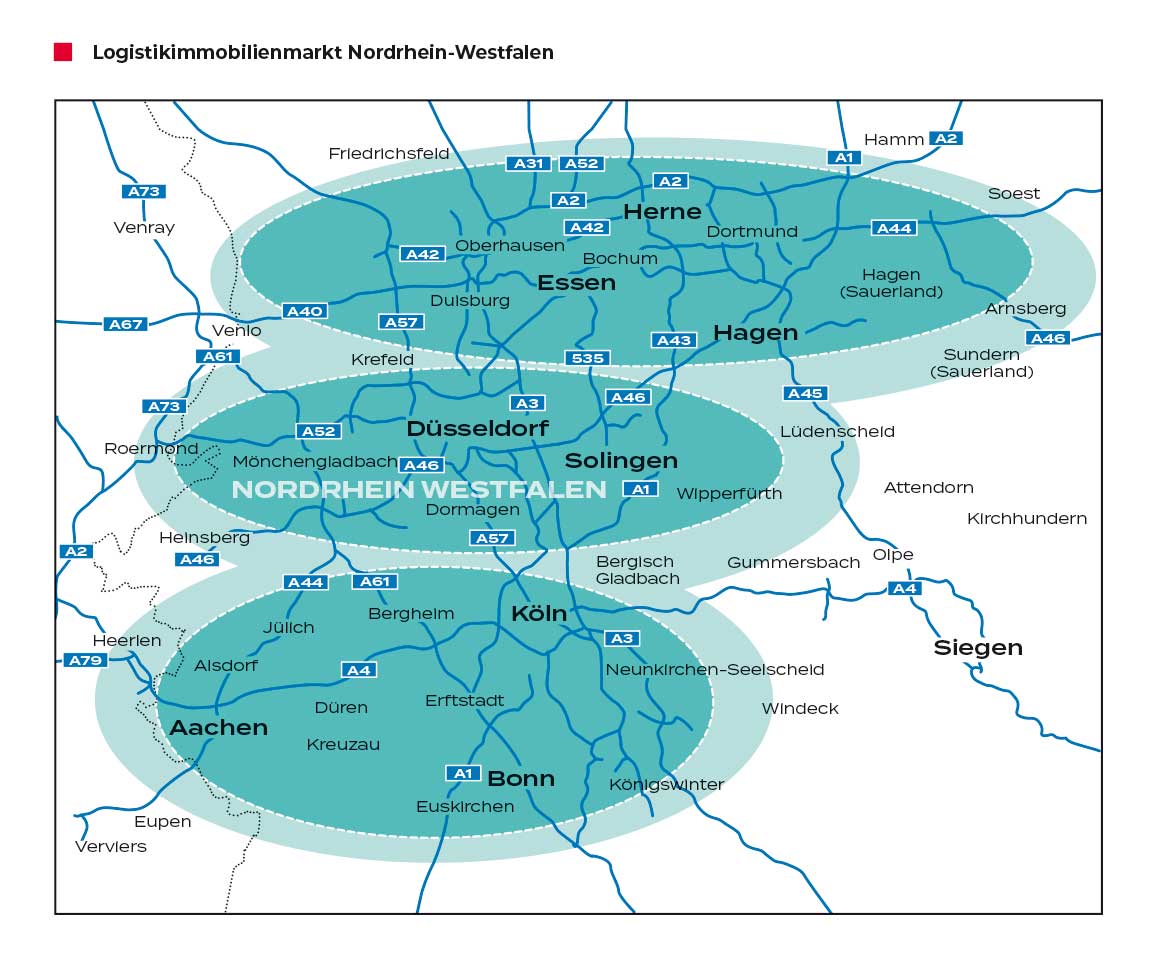

- Zum Logistikmarkt der Wirtschaftregion

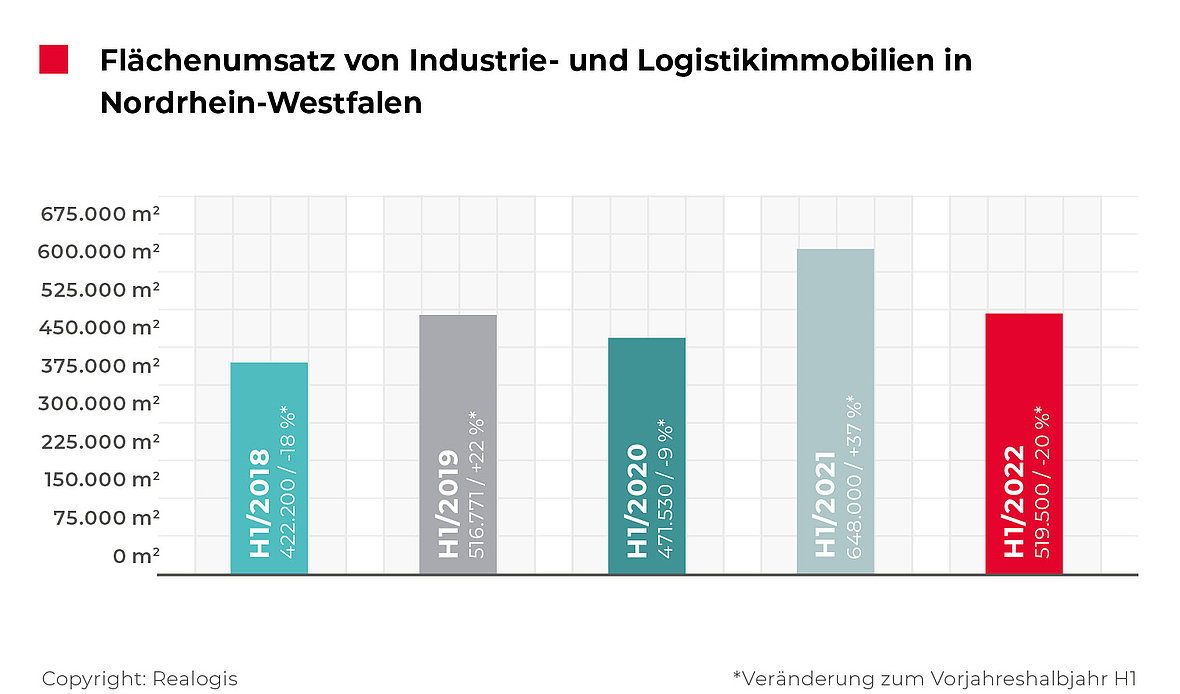

Der Markt für die Vermietung und Eigennutzung von Industrie- und Logistikimmobilien sowie Gewerbeparks Nordrhein-Westfalen hat in den ersten sechs Monaten des laufenden Jahres nach unserer Berechnung einen starken Dämpfer im Vergleich zum Vorjahresrekord hinnehmen müssen. Demnach beläuft sich der von allen Marktteilnehmern erzielte Flächenumsatz im ersten Halbjahr 2022 an den Top-Märkten Düsseldorf, Köln und Ruhrgebiet auf ein Gesamtvolumen von 519.500 m².

Nach dem Rekord von 648.000 m² im Vorjahreszeitraum, dem stärksten Halbjahr unserer Aufzeichnungen überhaupt, geht der Umsatz im ersten Halbjahr 2022 um insgesamt 19,8 % zurück, alle Teilmärkte verbuchen Einbußen. Allerdings stellt das aktuelle Ergebnis das zweitstärkste Halbjahr der vergangenen fünf Betrachtungszeiträume dar. Dies spiegelt sich auch im 5-Jahresschnitt wider, der bei 515.600 m² liegt und mit dem aktuellen Abschluss um 0,8 % übertroffen worden ist.

Fakten

Flächenumsatz sinkt um knapp 20 % - 5-Jahres-Schnitt dennoch getoppt

Knapp zwei Drittel aller Vermietung haben in Bestandsflächen stattgefunden

Über 90 % der Flächenabnahme findet in Immobilien Dritter statt

Big-Box-Logistik für mehr als 50 % verantwortlich

Branchenranking: Handel nur noch auf dem zweiten Platz

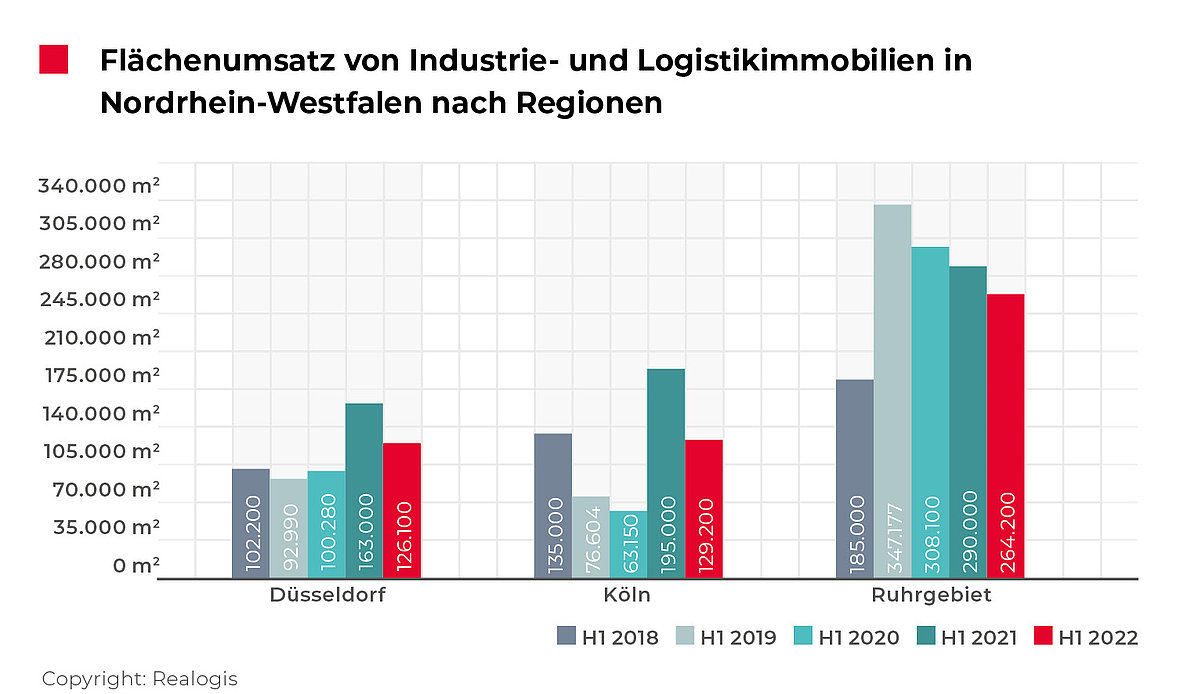

Auf den NRW-Gesamtumsatz entfallen unserer Analyse nach auf Düsseldorf 126.100 m² (24 %), auf Köln 129.200 m² (25 %) und auf das Ruhrgebiet 264.200 m² (51 %). Die größten Vertragsabschlüsse H1 2022 kann das Ruhrgebiet mit ITG über 50.000 m² sowie JW Fulfillment über 28.000 m² und C&K Logistik über 26.900 m² verzeichnen. Den größten Abschluss im Kölner Marktgebiet stellt die Hammer GmbH & Co. KG mit 30.000 m², im Düsseldorfer Gebiet ist es das Handelsunternehmen Picnic mit 20.000 m².

Insbesondere Vermietungen in Bestandsflächen haben mit 310.600 m² bzw. 59,8 % den Hauptanteil am Gesamtabschluss des Halbjahres beigetragen, gefolgt von Neubauflächen mit 208.900 m² bzw. 40,2 %.

Nur zwei Eigennutzer-Vertragsabschlüsse

Mieter, die nicht im Eigentum befindliche Flächen angemietet haben, stellen mit 480.600 m² den Löwenanteil (92,5 %). Der einzige Teilmarkt mit Eigennutzer-Abschlüssen ist Köln, Siewert & Kau nutzen zukünftig über 23.000 m² und OFFERGELD rund 14.000 m².

Beim Blick auf den Flächenumsatz der Teilmärkte bezogen auf fremdgenutzte Immobilien sticht das Ruhrgebiet mit 264.200 m² bzw. 55 % unter den Flächengebern hervor, gefolgt von Düsseldorf mit 126.100 m² bzw. 26,2 % und Köln mit 90.300 m² bzw. 18,8 %.

Big-Box-Logistik für mehr als 50 % verantwortlich

Big-Box-Anmietungen – d.h. das Großflächensegment ab 10.000 m² mit der Hauptnutzungsart Logistik und einem Büroanteil von maximal 20 Prozent– haben mit 348.200 m² bzw. 67 % entscheidend zum Gesamtumsatz beigetragen, Gewerbeparks hingegen lediglich 38.700 m² bzw. 7,4 %. Sonstige Flächen, die weder in Big-Box noch Gewerbepark verortet sind, haben 132.600 m² bzw. 25,5 % ausgemacht.

Größten Anteil an Big-Box-Vermietung hat das Ruhrgebiet mit 171.500 m² bzw. 49,3 %, gefolgt von Köln (103.600 m² bzw. 29,8 %) und Düsseldorf (73.100 m² bzw. 21 %). Düsseldorf hat hingegen bei den Vertragsabschlüssen in Gewerbeparks mit 18.400 m² (47,5 %) die Nase vorn. Köln kommt auf 11.100 m² (28,7 %) und das Ruhrgebiet auf 9.200 m² (23,8 %). Sonstige, alleinstehende Flächen, die weder Big-Box noch Gewerbeparks sind, stellen im Ruhrgebiet 83.500 m² (63 %), in Düsseldorf 34.600 m² (26,1 %) und in Köln 14.500 m² (10,9 %).

Branchenranking: Handel nur noch auf dem zweiten Platz

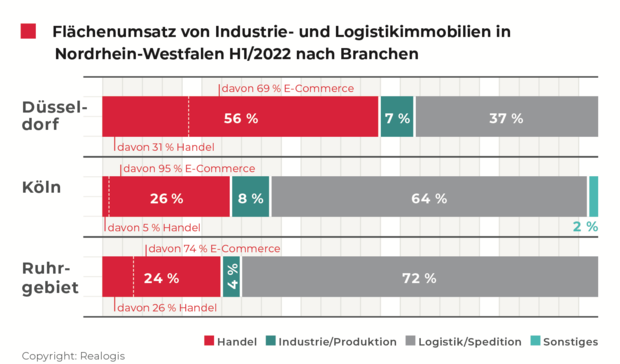

Nachdem der Handel im Vorjahreszeitraum noch für jeden zweiten Quadratmeter der Flächenabnahme verantwortlich war, hat sich die Branche Logistik/Spedition wieder den Hauptteil aller verfügbaren Objekte gesichert und gewinnt absolut und auch relativ (+23,6 Prozentpunkte) an Bedeutung. Mit 318.600 m² bzw. einem Anteil von 61,3 % entfallen fast zwei von drei umgesetzten Quadratmetern auf diese Branche (H1 2021: 244.420 m² bzw. 37,7 %). Die größten Abschlüsse in dieser Kategorie im Betrachtungszeitraum haben ITG (50.000 m²), Hammer GmbH & Co.KG (30.000 m²), JW Fulfillment (28.000 m²) und C & K Logistik (26.900 m²) gezeichnet.

Auf dem aktuell zweiten Rang liegt der zuvor erstplatzierte Handel mit 167.800 m² und einem Anteil von 32,3 % (H1 2021: 336.250 m² bzw. 51,9 %), der relativ um -19,6 Prozentpunkte nachgibt. Innerhalb der Kategorie Handel vereinte der E-Commerce den größten Anteil auf sich mit 127.600 m² bzw. 76 %, gefolgt vom klassischen Handel mit 40.200 m² bzw. 24 %. Die Top-Abschlüsse bei den Top-Deals in dieser Kategorie führt Deichmann an (24.226 m²), gefolgt von Siewert & Kau (23.000 m²), Picnic (20.000 m²), Galaxus (14.000 m²) und NSB Polymers (7.000 m²).

Die Branche Industrie/ Produktion kann keinen Großabschluss verzeichnen, ist aber für einen Flächenumsatz von 31.200 m² (6 % vom Gesamtumsatz) verantwortlich (H1 2021: 31.490 m² bzw. 4,9 %). Letztplatziert ist aktuell die Sammelkategorie Sonstiges mit 1.900 m² bzw. 0,4 % (H1 2021: 35.840 m² bzw. 5,5 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Teilmarkt Düsseldorf

Nach dem starken Vorjahresergebnis von 163.000 m² geht der von allen Marktteilnehmern erzielte Flächenumsatz von Industrie- und Logistikimmobilien sowie Gewerbeparks zur Miete in Düsseldorf im Vergleich zum Vorjahresergebnis laut unserer Berechnung um deutliche 22,6 % zurück. Dennoch stellt der von allen Marktteilnehmern erzielte Umsatz von 126.100 m² in Industrie- und Logistikimmobilien ein gutes Ergebnis dar und ist seit 2018 das zweistärkste. Das zeigt sich auch am 5-Jahresschnitt, der aktuell bei 116.914 m² liegt und in den vergangenen sechs Monaten um 7,9 % übertroffen worden ist.

Den größten Anteil am Umsatz haben Bestandsflächen mit 96.000 m² bzw. 76,1 %, auf Vertragsabschlüsse in Neubauten entfallen 30.100 m² bzw. 23,9 %.

Big-Boxes – d.h. das Großflächensegment ab 10.000 m² mit Logistik als Hauptnutzungsart und einem Büroanteil von maximal 20 Prozent– haben mit 73.100 m² bzw. 58 % den größten Anteil am Flächenumsatz beigetragen, Gewerbeparks steuern 18.400 m² bzw. 14,6 % bei, sonstige (Einzel-)Flächen 34.600 m² bzw. 27,4 %.

Laut unserer Analyse haben etwa 7 von 10 Mietverträgen eine Laufzeit von 5 bis 10 Jahren, nur etwa 10 % aller Verträge laufen länger als zehn Jahre.

Fakten

Umsatzrückgang um 22,6 %

Knapp 60 % Big Box Logistik

Spitzenmiete verteuert sich um 18,9 %

2023: Neuflächenfertigstellung in Höhe eines Jahresumsatzes

Handel mietet jeden zweiten Quadratmeter

Führende Branche des Industrie- und Logistikimmobilienmarktes Düsseldorf ist der Handel mit einem Anteil von 71.300 m² bzw. 56,5 % (H1 2021: 48.900 m² bzw. 30 %). Damit legt die Branche absolut deutlich zu und kann auch die relative Bedeutung von allen Branchen mit +26,5 Prozentpunkten am deutlichsten ausbauen. Die drei größten Vertragsabschlüsse aus dem Bereich Handel steuern Picnic, Galaxus und NSB Polymer bei. Zusammengerechnet stellen sie 41.000 m² bzw. 57,5 % der Branche.

Wesentliche Umsatzbringer im Marktgebiet Düsseldorf

Picnic, ca. 20.000 m² (Neubau), Handel

Galaxus, ca. 14.000 m² (Neubau), Handel

Wisag Logistics, ca. 11.500 m² (Bestand), Logistik

Filzhut Lager+Logistik GmbH, ca. 11.000 m² (Neubau), Logistik

Rhenus, ca. 10.000 m² (Neubau), Logistik

NSB Polymers, ca. 7.000 m² (Neubau ), Handel

Innerhalb der Kategorie Handel führt der E-Commerce mit 49.300 m² bzw. 69,1 % vor dem klassischen Handel mit 22.000 m² bzw. 30,9 %.

Zweitplatziert ist die Branche Logistik/ Spedition mit 46.300 m² bzw. 36,7 % (H1 2021: 96.170 m² bzw. 59 %), sie büßt deutlich an absolutem Umsatz und relativer Bedeutung ein (-22,3 Prozentpunkte). Drei der 5 Top-Abschlüsse entfallen auf diese Branche: Wisag Logistics (11.500 m²), Filzhut Lager+Logistik GmbH (11.000 m²) und Rhenus (10.000 m²), die zusammen 32.500 m² bzw. 70,2 % des Umsatzes der Branche beitragen.

Industrie/ Produktion kommt auf den dritten Rang mit 8.500 m² bzw. 6,7 % (H1 2021: 13.040 m² bzw. 8 %).

Spitzenmiete verteuert sich um 18,9 %

Die Spitzenmiete für Industrie- und Logistikimmobilien sowie Gewerbeparks erreicht im ersten Halbjahr mit einem Zuwachs von deutlichen 18,9 % auf 7,25 €/m² ihren vorläufigen Höchstwert (H1 2021: 6,10 €/m²). Das ist laut unserer Berechnung der deutlichste Zuwachs seit Beginn der Aufzeichnungen. Der 5-Jahresschnitt in Höhe von 6,07 €/m² ist um überaus deutliche 19,4 % übertroffen worden.

Ausblick 2023:

120.000 m² Neubauflächen in der Entwicklung

Aktuell werden von verschiedenen Projektentwicklern knapp 120.000 m² Neubauflächen im Marktgebiet Düsseldorf erstellt.

Alle Neubauflächen im Marktgebiet Düsseldorf werden im kommenden Jahr spekulativ fertiggestellt – damit wird dem Markt unserer Einschätzung nach, neben freiwerdenden Bestandsflächen, ein hohes Volumen allein an modernsten Objekten zugeführt.

Wesentliche Flächenentwicklungen im Marktgebiet Düsseldorf

BEOS, 50.000 m² (spekulativ), vsl. Fertigstellung Q1 2023

LogProject, 30.000 m² (spekulativ), vsl. Fertigstellung Q3 2022

Panattoni, 17.000 m² (spekulativ), vsl. Fertigstellung Q1 2023

Hagedorn/Dietz, 11.000 m² (spekulativ), vsl. Fertigstellung Q1 2023

Aconlog, 9.000 m² (spekulativ), vsl. Fertigstellung Q1 2023

Teilmarkt Köln

Der Markt für Industrie- und Logistikimmobilien sowie Gewerbeparks in der Kölner Metropolregion kann das Ergebnis des starken Vorjahreshalbjahres unserer Berechnung nach nicht halten. Der Markt verzeichnet einen Rückgang von 33,7 % auf 129.200 m² Flächen zur Miete und Eigennutzung.

Das durch alle Marktteilnehmer erzielte Halbjahresergebnis stellt unserer Einschätzung nach allerdings nach dem absoluten Rekord des Vorjahres dennoch ein gutes Ergebnis dar. Innerhalb der letzten fünf Vergleichszeiträumen liegt das zwischen Januar und Juni 2022 erzielte Umsatzvolumen nur knapp hinter dem Ergebnis des H1 2018 mit 135.000 m² und ist somit das drittstärkste der vergangenen fünf ersten Halbjahre. Das zeigt auch der 5-Jahresschnitt in Höhe von 119.791 m², der aktuell um 8 % getoppt werden konnte.

Den größten Anteil am aktuellen Ergebnis haben mit 77.900 m² bzw. 60,3 % Vermietungen und Eigennutzungen in Neubauten, gefolgt von Vermietungen in Bestandsobjekten mit 51.300 m² bzw. 39,7 %.

Unter allen drei NRW-Top-Märkten haben nur in Köln Eigennutzer-Abschlüsse stattgefunden: Siewert & Kau entwickeln und nutzen zukünftig über 23.000 m² für den Eigenbedarf, das Logistikunternehmen Offergeld rund 14.000 m² Fläche. Mehr als 90.000 m² und damit knapp 70 % aller Neunutzungen im Kölner Marktgebiet haben in Immobilien von dritten Eigentümern stattgefunden.

Fakten

Vermietungs- und Eigennutzermarkt mit einem Rückgang von 33,7 %

Über 60 % aller neuen Vertragsabschlüsse finden in Neubauten statt

Köln als einziger NRW-Markt mit zwei Eigennutzer-Abschlüssen

Branchenranking: Handel stürzt ab

Big-Boxes – d.h. das Großflächensegment ab 10.000 m² mit der Hauptnutzungsart Logistik und einem Büroanteil von maximal 20 Prozent – haben mit 103.600 m² bzw. 80,2 % den größten Anteil zum Flächenumsatz beigetragen, Gewerbeparks sind mit 11.100 m² für 8,6 % verantwortlich. Anmietungen in Einzel- oder Teilflächen, die weder in Big-Boxes noch in Gewerbeparks stattgefunden haben, kommen auf 14.500 m² bzw. 11,2 %.

Wie in den anderen Top-NRW-Märkten auch, liegt auch in Köln der Großteil der Mietvertragslaufzeiten zwischen 5 bis 10 Jahre (70 % bezogen auf die Anzahl der Abschlüsse). Jeweils rund ein Siebtel (ca. 15 %) der Abschlüsse war in der Spanne 1-4 Jahre oder ab 10 Jahren.

Die größte Projektentwicklung liegt in Düren vor, dort entwickelt Logic Green spekulativ 30.000 m², die voraussichtlich im ersten Quartal 2023 fertiggestellt werden.

Logistik/ Spedition überholt den Handel

Im Gegensatz zum Vorjahreszeitraum ist nicht mehr der Handel, sondern die Branche Logistik/ Spedition erstplatziert im Branchenranking. Mit einem Anteil von 63,7 % bzw. 82.300 m² dominiert sie den Flächenumsatz des ersten Halbjahres 2022 (kommend von Rang 2 mit 40.950 m² bzw. 21 %). Damit gewinnt sie aktuell von allen am deutlichsten an relativer Bedeutung (+42,7 Prozentpunkte).

Von den 5 Top-Abschlüssen haben vier auf dieses Konto eingezahlt. Zusammengerechnet kommen sie auf einen Flächenumsatz von 82.300 m², damit sind sie allein für 82 % des Umsatzes der Branche Spedition / Logistik verantwortlich.

Wesentliche Umsatzbringer im Marktgebiet Köln

Hammer GmbH & Co. KG, ca. 30.000 m² (Neubau), Logistik

Siewert & Kau, ca. 23.000 m² (Neubau), Handel

Offergeld, ca. 14.000 m² (Neubau), Logistik

Gras Spedition, ca. 13.750 m² (Bestand), Logistik

Astral, ca. 9.909 m² (Bestand), Logistik

Der Handel kommt auf 34.000 m² und stellt damit 26,3 % am Gesamtumsatz des ersten Halbjahres 2022. Er stürzt im Vorjahresvergleich regelrecht ab und verliert absolut über 100.000 m² an Flächenumsatz bzw. einen relativen Anteil von 46,7 Prozentpunkten. Den größten Beitrag innerhalb der Branche leistet der E-Commerce mit 32.300 m² bzw. 95 %, der klassische Handel hat lediglich 1.700 m² bzw. 5 % der Flächen in der Kategorie abgenommen.

Drittplatziert ist Industrie/ Produktion mit aktuell nur 11.000 m² bzw. 8,5 % (H1 2021: 9.750 m² bzw. 5 %). Auf dem letzten Rang befindet sich die Sammelkategorie Sonstiges mit 1.900 m² bzw. 1,5 %.

Spitzenmiete verteuert sich um 17 %

Nach dem äußerst moderaten Anstieg der Spitzenmiete des vorherigen ersten Halbjahres mit lediglich 0,9 % auf 5,85 €/m² in H1 2021 ist die Spitzenmiete im abgelaufenen Halbjahr so deutlich angestiegen wie noch nie zuvor. Mit +17 % verteuert sie sich auf den aktuellen vorläufigen Höchstwert von 6,85 €/m². Der 5-Jahresschnitt in Höhe von 5,76 €/m² ist zudem um deutliche 18,9 % übertroffen worden.

Teilmarkt Ruhrgebiet

Wie die anderen Top-Märkte in Nordrhein-Westfalen muss das Ruhrgebiet im ersten Halbjahr 2022 erneut Verluste in der Vermietung und Eigennutzung von Logistik- und Industrieflächen sowie Gewerbeparks hinnehmen. Der Markt kann den Vorjahreswert von 290.000 m² nicht halten und gibt 8,9 % auf den von allen Marktteilnehmern erzielten Umsatz von 264.200 m² nach.

In der Historie der vergangenen fünf ersten Halbjahre stellt dieser Wert den zweitschlechtesten dar, nur H1 2018 lag mit 185.000 m² rund 30 % darunter. Auch wird der 5-Jahresschnitt von aktuell 278.895 m² um rund 5 % verfehlt.

Die Nachfrage nach Flächen seitens der Hersteller, des Handels und ihrer Logistiker ist unserer Einschätzung nach weiterhin ungebrochen. Es fehlt aber an verfügbaren Flächen und Projektentwicklungen.

Der gesamte Flächenumsatz hat in Objekten Dritter stattgefunden, d.h. der Markt weist keine Eigennutzer-Abschlüsse auf.

Die Mehrheit des Flächenumsatzes entfällt auf Big-Boxes mit 171.500 m² bzw. 64,9 %. Darunter verstehen wir das Großflächensegment ab 10.000 m² mit der Hauptnutzungsart Logistik und einem Büroanteil von maximal 20 %. Gewerbeparks stellen lediglich 9.200 m² bzw. einen Anteil von 3,5 %. 83.500 m² bzw. 31,6 % aller Flächen sind in sonstigen, freistehenden Objekten, die weder Gewerbeparks noch Big-Box-Objekten zugeordnet werden können, vermietet worden.

65 % der Abschlüsse mit einer Laufzeit von 5 bis 10 Jahren

Im Ruhrgebiet sind die meisten Mietvertragsabschlüsse für Industrie- und Logistikimmobilien sowie Gewerbeparkt mit einer Vertragslaufzeit von 5 bis 10 Jahren geschlossen worden. Rund 25 % entfallen auf Laufzeiten zwischen 1-4 Jahre und langfristige Verträge ab 10 Jahren stellen rund 10 %.

Größte Flächenabnehmer im ersten Halbjahr 2022: Logistiker wieder vor Handel

Im Ruhrgebiet ist die Branche Logistik/ Spedition in den ersten sechs Monaten mit 190.000 m² bzw. 71,9 % wieder die führende Branche (H1 2021: 107.300 m² bzw. 37 %). Damit verzeichnet sie im Vergleich zum Vorjahreszeitraum mit einem Plus von 34,9 Prozentpunkten den deutlichsten relativen Bedeutungszuwachs. Zu den Top-Abschlüssen zählen ITG mit 50.000 m², gefolgt von JW Fulfillment mit 28.000 m² und C & K Logistik mit 26.900 m² sowie JD.Com mit 16.147 m².

Wesentliche Umsatzbringer im Marktgebiet Ruhrgebiet

ITG, ca. 50.000 m² (Neubau), Logistik

JW Fulfillment, ca. 28.000 m² (Bestand), Logistik

C & K Logistik, ca. 26.900 m² (Neubau), Logistik

Deichmann, ca. 24.226 m² (Bestand), Handel

JD.Com, ca. 16.147 m² (Neubau), Logistik

Zweitplatziert ist die im Vorjahreszeitraum erstplatzierte Branche Handel mit 23,7 % bzw. 62.500 m². Kommend von 145.000 m² bzw. 50 % im H1 2021 verliert sie deutlich absolut wie auch relativ (-26,3 Prozentpunkte) an Bedeutung. Den größten Beitrag leistet der E-Commerce mit 46.000 m² bzw. 73,6 %, gefolgt vom klassischen Handel mit 26,4 % mit 16.500 m². Mit Deichmann entfällt einer der Top-Abschlüsse auf die Oberkategorie Handel mit 24.226 m² und hatte einen Anteil von 38,8 % am Gesamtflächenumsatz der Kategorie.

Drittplatziert ist die Branche Industrie/ Produktion mit 11.700 m² bzw. 4,4 % (H1 2021: 8.700 m² bzw. 3 %).

Spitzenmiete verteuert sich um 6,6 %

Beim Blick auf die Spitzenmiete haben wir eine Verteuerung der Vorjahreshalbjahre registriert. Die Miete für moderne Logistikimmobilien verteuert sich weiter und zieht um im Vergleich zu anderen NRW-Märkten um moderate +6,6 % auf den vorläufigen Höchstwert von 5,65 €/m² an, bleibt aber deutlich hinter den Spitzenmieten von Düsseldorf (7,25 €/m²) und Köln (6,85 €/m²) zurück. Der 5-Jahresschnitt der ersten Halbjahre in Höhe von 5,16 €/m² wird um 9 % übertroffen.

Ausblick 2023:

124.000 m² Neubauflächen in der Entwicklung

Wir erwarten im kommenden Jahr im Ruhrgebiet allein an vier verschiedenen Märkten ein Neubauvolumen von insgesamt über 120.000 m². Das ist unserer Ansicht nach ein gutes Signal für Unternehmen, die sich 2023 mit ihren Logistikstandorten an den Verkehrsknotenpunkten A1 und A2 orientieren oder sich nördlich von Duisburg ansiedeln möchten.

Wesentliche Flächenentwicklungen im Marktgebiet Ruhrgebiet

Hagen, 45.000 m² (BTS), vsl. Fertigstellung Q4 2023

Dortmund, 35.000 m² (spekulativ), vsl. Fertigstellung Q1 2023

Voerde, 30.000 m² (spekulativ), vsl. Fertigstellung Q1 2023

Gladbeck, 14.000 m² (spekulativ), vsl. Fertigstellung Q2 2023

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an