HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

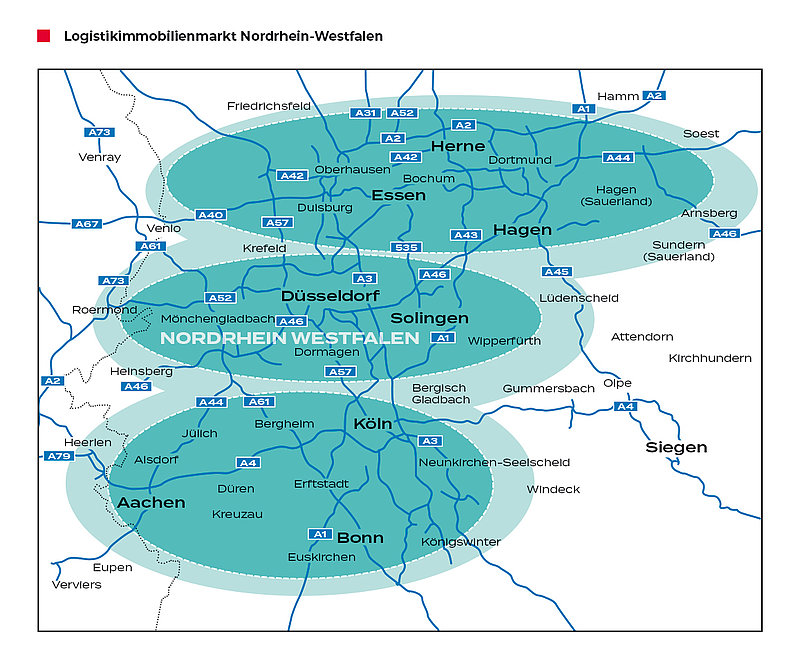

Marktbericht Nordrhein-Westfalen für das Jahr 2021

- Zum Logistikmarkt der Wirtschaftregion

Logistikimmobilienmarkt NRW wächst – aber mit angezogener Handbremse

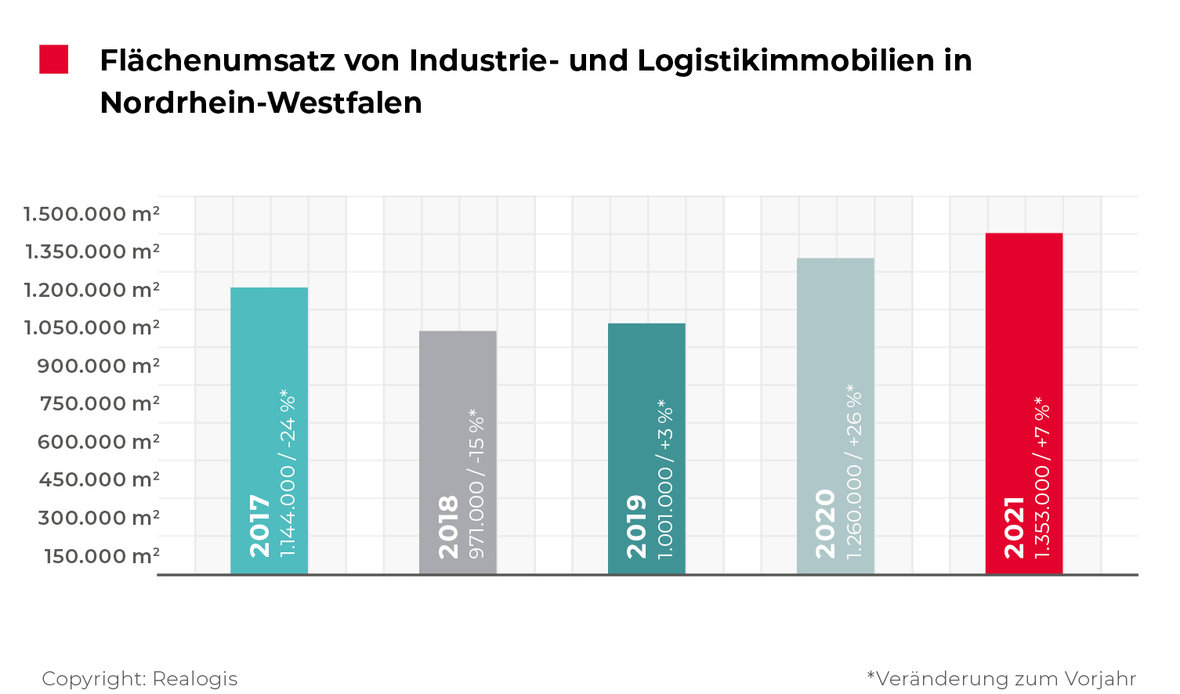

Laut unserer Auswertung ist der Industrie- und Logistikimmobilienmarkt NRW gut durch das abgelaufene Jahr gekommen. Der durch alle Marktteilnehmer erzielte logistische und industrielle Flächenumsatz 2021 im Marktgebiet Nordrhein-Westfalen betrug im abgelaufenen Jahr 2021 rund 1,35 Mio. m². Das entspricht einem Zuwachs von 7,4 % (2020: 1,26 Mio. m²). Somit liegt das Ergebnis deutliche 18,1 % über dem 5-Jahresschnitt in Höhe von 1,15 Mio. m², was den positiven Trend der vergangenen drei Jahre unterstreicht.

Die Nachfrage ist unserer Einschätzung nach weiterhin sehr stabil, die Umsätze liegen auf einem normalen Niveau. Allerdings überragt die Nachfrage das Angebot – es hätten noch deutlich mehr Flächen abvermietet und Unternehmen angesiedelt werden können, wenn mehr Flächen verfügbar gewesen wären.

Fakten

Logistikimmobilienmarkt NRW wächst 2021 um 7,4 % gegenüber Vorjahr

Handel führend – E-Commerce hat sein Potenzial noch nicht entfaltet

Teilmarkt Ruhrgebiet festigt seinen Führungsanspruch und vermietet jeden zweiten m²

Düsseldorf und Köln steigern ihre Marktanteile

Spitzenmieten legen in allen drei Teilmärkten zu

Prognose 2022: Riesen-Run auf Bestandsflächen

Ruhrgebiet steuert erneut die Hälfte des Gesamtergebnisses bei

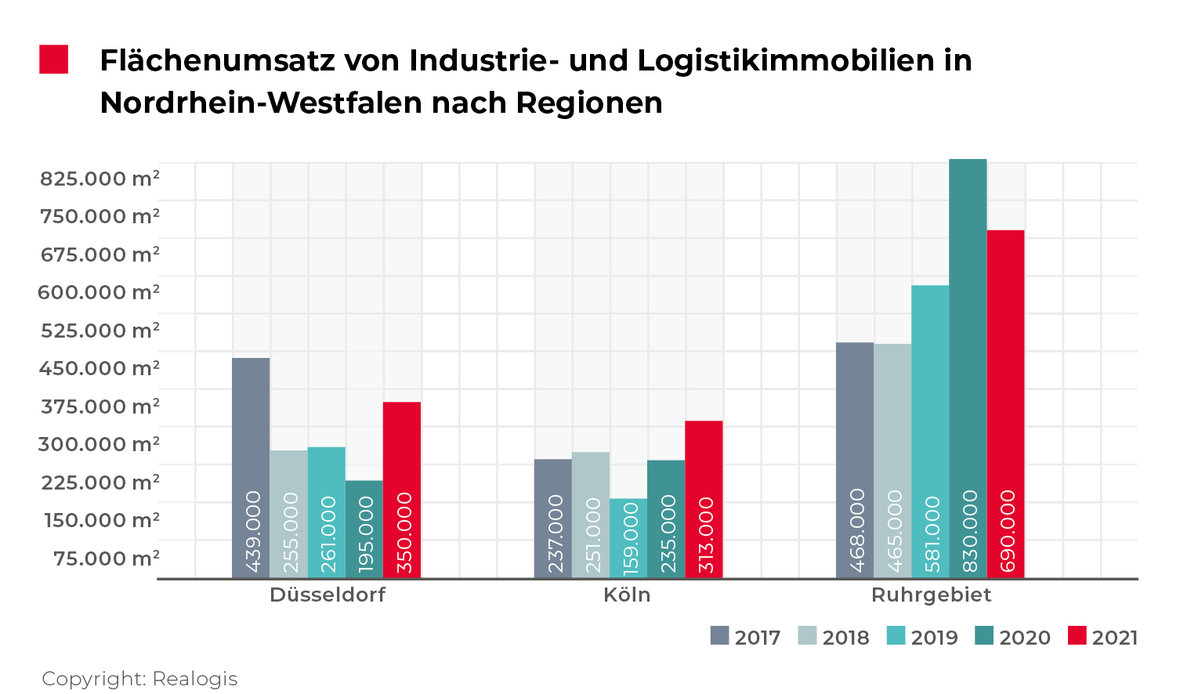

Wie auch im Vorjahr, leistete das Ruhrgebiet mit einem Anteil von 51 % den größten Beitrag zum Jahresergebnis. Damit ist 2021 mehr als jeder zweite Quadratmeter der NRW-Kernmärkte im Ruhrgebiet umgesetzt worden. Das Ruhrgebiet behauptet weiterhin seine Führungsposition. Allerdings hat der stärkste NRW-Teilmarkt mit einem Flächenumsatz von 690.000 m² gegenüber dem Vorjahr an Anteil eingebüßt.

Die Bedeutung des Ruhrgebiets in NRW hatte seit 2017 zugenommen und gipfelte im Jahr 2020 mit 65,9 % bzw. 830.000 m², hat aktuell aber mit einem Rückgang von 14,9 Prozentpunkten auf 51 % einen Dämpfer erhalten. Zudem hat der Gesamtflächenumsatz im Ruhrgebiet 16,9 % eingebüßt.

Sowohl Düsseldorf als auch Köln konnten ihre Marktanteile steigern: Düsseldorf trug in den Monaten Januar bis Dezember 25,9 % bzw. 350.000 m² bei (2020: 15,5 % bzw. 195.000 m²) und Köln 23,1 % bei bzw. 313.000 m² (2020: 18,7 % bzw. 235.000 m²).

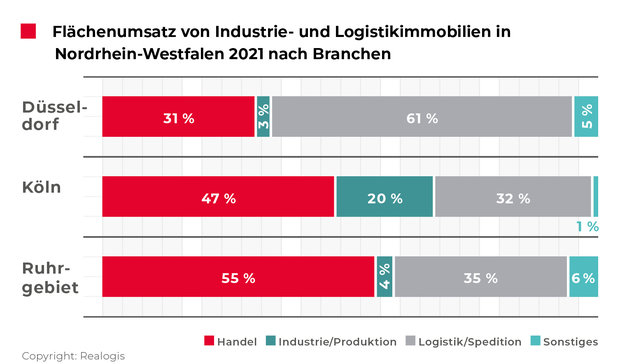

Branchenvergleich: Handel vorn – Pufferlager im Vormarsch

Mit 47 % bzw. 634.450 m² wurde im Gesamtjahr 2021 fast jeder zweite Quadratmeter durch den Handel gemietet. Damit steigt diese Branche, vom zweiten Platz im Vorjahreszeitraum kommend, (2020: 553.850 m² bzw. 44 %) in 2021 auf den ersten Rang auf.

Was die Flächenabnahme des Online-Handels betrifft, hat Deutschland unserer Einschätzung nach noch nicht das volle Potenzial entfaltet. Wir beobachten, dass seit den Lieferschwierigkeiten in Asien Handelsunternehmen mehr Ware ordern. In der Folge werden die Lager geflutet, denn Online-Shops, die ihren Kunden nicht die bestellte Ware liefern können, werden vom Endkonsumenten schnell abgestraft. So puffern Handelsunternehmen und ihre Logistiker rufen vorsorglich noch mehr Waren ab, die zwischengelagert werden müssen.

Vier der neun größten Umsatzbringer zählen 2021 in diese Kategorie, die insgesamt 204.000 m² oder 32 % des Flächenumsatzes der Branche Handel in NRW akkumulieren. Darunter fällt auch der größte Abschluss des E-Commerce-Unternehmens BBG (Chal-Tec) im Ruhrgebiet mit 105.000 m² in einer Neubauimmobilie in Werne. Zu den weiteren Flächenabnehmern gehören die Handelsunternehmen Lekkerland (28.000 m²) in Kerpen, P&C (45.000 m²) in Köln und Dokas (26.000 m²) im Ruhrgebiet.

Zweitplatziert war die Branche Logistik/ Spedition mit einem Flächenumsatz von 555.800 m² (41 %). Im Vorjahr noch erstplatziert (598.050 m² bzw. 47 %), hat das Segment somit 6 Prozentpunkte an Marktanteil verloren. Insbesondere Großabschlüsse in der Metropolregion Düsseldorf haben zu dem positiven Ergebnis beigetragen: Rhenus (85.000 m²), Ontaro (22.000 m²) und Yusen (20.000 m²) stellen 127.000 m² Fläche (bzw. 22,8 % des Umsatzes in Logistik/ Spedition von NRW).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Auf dem dritten Platz war die zuvor letztplatzierte Branche Industrie/ Produktion mit 100.700 m² bzw. 7 %, kommend von 47.450 m² bzw. 4 %. Marktprägend war der Großabschluss von WEG im Kölner Markt (Kerpen) mit 50.000 m², welcher etwa die Hälfte des Umsatzes dieser Branche ausgemacht hat. Aufgrund des Großabschlusses konnte Industrie/ Produktion im Vergleich zu den anderen Branchen mit 3,7 Prozentpunkten von allen am deutlichsten an Marktanteil zulegen.

Letztplatziert ist die im Vorjahr drittplatzierte Sammelkategorie „Sonstiges“ mit 62.050 m² bzw. 5 %, kommend von 60.650 m² bzw. ebenfalls 5 %. Einer der Top Abschlüsse, MT Deutschland mit 22.000 m² in Voerde (Ruhrgebiet), entfiel in diese Kategorie.

Prognose 2022

2022 werden wir eine weiterhin hohe Nachfrage verzeichnen, die auf gesundem Niveau liegt. Der Industrie- und Logistikimmobilienmarkt NRW wird aber nicht dieselbe Vermietungsleistung erbringen können wie in den vergangenen Jahren, insbesondere aufgrund der Flächenknappheit. Wir werden in diesem Jahr weiterhin einen massiven Run auf Bestandsflächen und auf im Bau befindliche Immobilien erleben. Das wiederum hat große Auswirkungen auf die Mietpreissteigerungen. Davon sind alle Märkte betroffen – auch das Ruhrgebiet, das bisher immer noch eine Sonderstellung einnahm. Jetzt zieht sich die Entwicklung wie ein roter Faden durch alle nordrhein-westfälischen Kernmärkte.

Teilmarkt Düsseldorf mit +79,5 % Flächenumsatz

Nach dem deutlichen Einbruch im Vorjahr erreichte der Düsseldorfer Industrie- und Logistikimmobilienmietmarkt im Gesamtjahr 2021 das beste Ergebnis seit 2017. Der Flächenumsatz stieg um starke 79,5 % auf 350.000 m², somit wurden 155.000 m² mehr als im Vorjahreszeitraum von allen Marktteilnehmern umgesetzt. Zudem wurde der 5-Jahresschnitt in Höhe von 300.000 m² um 16,7 % übertroffen.

Der Düsseldorfer Markt hat in normalen Jahren laut unserer Einschätzung ein Take-up von bis zu 260.000 m². In den letzten Jahren war der Düsseldorfer Markt durch Einbußen geprägt, es fehlte an Großflächen und somit an entsprechenden Abschlüssen. 2021 sind teilweise Bestandsflächen auf den Markt gekommen, deren Vermietungszyklus abgelaufen war, sowie Neubauten – alle wurden von den unterschiedlichen Nutzergruppen schnell und effizient besichert. Hätte der Markt 2021 stattdessen 400.000 m² Flächen zur Verfügung gehabt, wären auch diese abvermietet worden – es gibt einen hohen Nachfrageüberhang.

Wesentliche Umsatzbringer im Marktgebiet Düsseldorf

Rhenus, Wesel, ca. 85.000 m² (Neubau BTS), Logistik

Ontaro, Krefeld, ca. 22.000 m² (Neubau), Logistik

Yusen, Düsseldorf, ca. 20.000 m² (Neubau BTS), Logistik

Führende Branche am Düsseldorfer Logistik- und Industrieimmobilienmarkt ist mit einem Anteil von 61 % bzw. 213.500 m² Logistik/ Spedition. Absolut konnte die Branche deutlich zulegen und hat das Ergebnis aus 2020 (93.600 m² bzw. +128 %) mehr als verdoppelt, auch relativ konnte Logistik/ Spedition deutlich an Marktanteil zulegen (+13 Prozentpunkte).

Insbesondere die Top-Abschlüsse tragen zu dem starken Ergebnis der Logistik/ Spedition mit 127.000 m² bei. Sie machten 60 % des Umsatzes der Branche aus, da alle drei Top-Abschlüsse in diese Kategorie fallen: Rhenus mit 85.000 m² in einem Neubau BTS-Objekt in Wesel, Ontaro mit 22.000 m² in einem Neubauobjekt in Krefeld und Yusen mit 20.000 m² in einem Neubau BTS-Objekt in Düsseldorf.

Zweitplatziert ist wie im Vorjahr der Handel mit einem Anteil von 31 % bzw. 108.500 m². Allerdings verliert der Handel deutliche 14 Prozentpunkte (2020: 45 % Anteil am Gesamtumsatz) an Marktanteil, obwohl er absolut rund 24 % zulegen konnte, kommend von 87.750 m² in. Es folgen die Sammelkategorie „Sonstiges“ mit 17.500 m² bzw. 5 % und Industrie/ Produktion mit 10.500 m² bzw. 3 %.

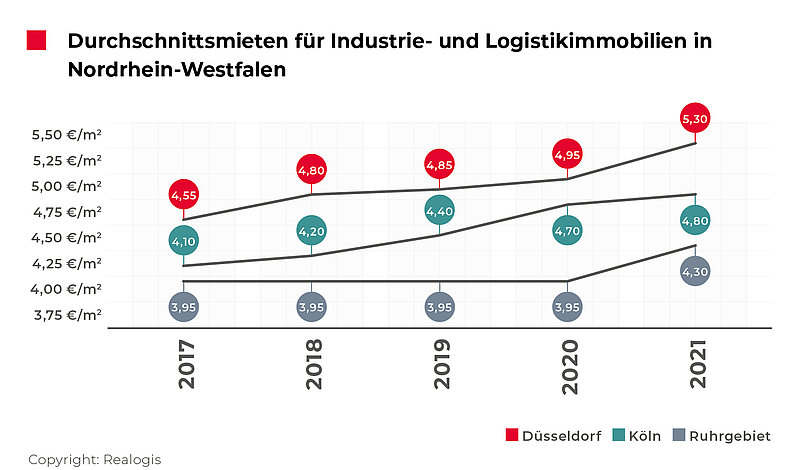

Die Spitzenmiete im Düsseldorfer Markt hat sich um 5,9 % verteuert, was dem höchsten prozentualen Anstieg seit 2014 entspricht. Sie rangiert auf dem neuen vorläufigen Höchstwert von 6,30 €/m² (kommend von 5,95 €/m² Ende 2020). Damit wurde der steigende Trend der Vorjahre verstärkt fortgesetzt. Der 5-Jahresschnitt von 5,84 €/m² wurde um 7,9 % übertroffen.

Die Durchschnittsmiete folgt demselben Trend, übertrifft mit einem Anstieg von 7,1 % jedoch noch die Entwicklung der Spitzenmiete. Der neue vorläufige Höchstwert liegt bei 5,30 €/m² (kommend von 4,95 €/m²). Der 5-Jahresschnitt von 4,89 €/m² wurde um 8,4 % getoppt.

Teilmarkt Köln profitierte von freiwerdenden Bestandsflächen

Der Kölner Industrie- und Logistikimmobilienmietmarkt steigerte den Flächenumsatz um 33,2 % auf 313.000 m², kommend von 235.000 m² Ende 2020. Für das gute Abschneiden spricht auch, dass der 5-Jahresschnitt von 239.000 m² um deutliche 31 % übertroffen werden konnte.

Der Umsatzzuwachs geht u.a. darauf zurück, dass Mietverträge für Flächen ausgelaufen sind, die ohne großen Leerstand wieder abvermietet werden konnten. Zudem kamen mehrere Neubauflächen in einem Jahr auf den Markt. Auch in der Metropolregion Köln gilt, dass die Nachfrage größer ist als das Angebot.

Stärkste Branche war wie im Vorjahr auch der Handel mit 47 % bzw. 146.450 m². Er konnte zwar absolut um 25 % zulegen, kommend von 117.500 m² in 2002, verlor allerdings im Verhältnis zu den anderen Branchen 3 Prozentpunkte an Anteil.

Einen großen Beitrag von 73.000 m² (49,8 % des Gesamtumsatzes der Branche Handel) leisteten die Top-Abschlüsse. Hierzu gehören P&C mit 45.000 m² in Bedburg sowie Lekkerland mit 28.000 m², die beide in maßgeschneiderten Neubauten einmieteten.

Wesentliche Umsatzbringer im Marktgebiet Köln:

WEG, Kerpen, ca. 50.000 m² (Neubau BTS), Produktion

P&C, Bedburg, ca. 45.000 m² (Neubau BTS), Handel

Lekkerland, Kerpen, ca. 28.000 m² (Neubau BTS), Handel

Zweitplatziert war wie im Vorjahr ist Logistik/ Spedition mit 100.800 m² bzw. 32 %, kommend von 72.850 m² bzw. 31 %. Absolut konnte die Branche um 38 % zulegen, der Marktanteil blieb beinahe gleich (+1 Prozentpunkt). Auf dem dritten Platz lagt die Branche Industrie/ Produktion mit 62.600 m² bzw. 20 %, kommend von 35.250 m² bzw. 15 %, die von allen Branchen am deutlichsten an Marktanteil gewonnen hat (5 Prozentpunkte). Letztplatziert ist die Sammelkategorie „Sonstiges“ mit 3.150 m² bzw. 1 %, kommend von 9.400 m² bzw. 4 %.

Die Spitzenmiete im Kölner Marktgebiet verteuerte sich nur leicht um 1,7 %, verzeichnet aber mit 5,95 €/m² ihren vorläufigen neuen Höchstwert. Seit 2019 war die Spitzenmiete zuletzt deutlich stärker steigend und scheint aktuell an Dynamik einzubüßen bei Fortsetzung des Trends. +3,2 % betrug der Anstieg des 5-Jahresschnittes auf 5,50 €/m², welcher um 8 % übertroffen wurde.

Die Durchschnittsmiete erreicht ebenfalls ihren neuen vorläufigen Höchstwert von 4,80 €/m², was einem Zuwachs von 2,1 % entspricht. Auch die eingesetzte Verteuerung der Durchschnittsmiete der vergangenen Jahre verliert Dynamik, lag die Verteuerung in 2020 noch bei 6,8 % (kommend von 4,40 €/m² in 2019 auf 4,70 €/m²). Der 5-Jahresschnitt von 4,44 €/m² wurde um 8 % übertroffen.

Ruhrgebiet büßte durch Flächenmangel Dynamik ein

Der Industrie- und Logistikimmobilienmietmarkt des Ruhrgebietes kann die positive Dynamik der Vorjahre nicht halten und gibt mit -16,9 % auf 690.000 m² spürbar nach, dennoch ist es das drittbeste Ergebnis unserer Aufzeichnungen. Der 5-Jahresschnitt von 606.800 m² wurde im abgelaufenen Jahr um 13,7 % übertroffen, etwas weniger als im Vorjahr (dort lag der Schnitt bei 672.800 m², wurde seinerzeit mit 830.000 m² um 23,4 % übertroffen).

Stärkste Branche war 2021 der Handel mit 379.500 m² bzw. 55 %, kommend von Platz 2 in 2020 mit 348.600 m² bzw. 42 %. Er konnte mit +13 Prozentpunkten von allen Branchen am deutlichsten an Marktanteil zulegen und auch absolut leicht zulegen (9 %, von 348.600 m² auf 379.500 m²).

Einen wesentlichen Anteil am guten Abschneiden der Branche hatten der größte Abschluss des Jahres in NRW – das E-Commerce Unternehmen BBG (Chal-Tec) mietete in Werne ein 105.000 m² umfassendes Neubauobjekt – sowie Dokas in einem 26.000 m² Neubau-Objekt in Gelsenkirchen. Zusammengerechnet kommen sie auf 131.000 m², was 35 % des Flächenumsatzes der Kategorie Handel ausmachte.

Wesentliche Umsatzbringer

BBG (Chal-Tec), Werne, ca. 105.000 m² (Neubau), Handel

Rhenus, Bönen, ca. 60.000 m² (Neubau), Logistik/ Spedition

Dokas, Gelsenkirchen, ca. 26.000 m² (Neubau), Handel

Zweitplatziert ist Logistik/ Spedition mit 241.500 m² bzw. 35 %, kommend von Platz 1 in 2020 mit 431.600 m² bzw. 52 %. Sie hat mit -17 Prozentpunkten von allen Branchen am deutlichsten an Marktanteil eingebüßt, auch absolut ging der Flächenumsatz deutlich zurück (-44 % bzw. -190.100 m²). Prägend war der Vertragsabschluss zwischen Rhenus Logistik und der Dietz AG auf dem ehemaligen Woolworth Areal mit über 60.0000 m² in einer Neubauentwicklung in Bönen.

Weiterhin Drittplatziert ist die Sammelkategorie „Sonstiges“ mit 41.400 m² bzw. 6 % kommend von 41.500 m² bzw. 5 % im Vorjahr. Letztplatziert ist die Branche Industrie/ Produktion mit 27.600 m² bzw. 4 %.

Die Verteuerung der Spitzenmiete der letzten Jahre wurde fortgesetzt und nahm wieder etwas an Dynamik zu. So stieg die Spitzenmiete um 4,8 % auf den vorläufigen Höchstwert von 5,50 €/m², einen stärkeren Anstieg konnten wir nur in 2015 beobachten (dort stieg die Spitzenmiete um 9,3 % auf 4,70 €/m², kommend von 4,30 €/m²). Der 5-Jahresschnitt liegt bei 5,13 €/m² und wurde um 7,2 % übertroffen.

Nachdem die Durchschnittsmiete seit 2018 bei 3,95 €/m² verharrte, stieg sie nun um deutliche 8,9 % auf 4,30 €/m² an. Das ist der deutlichste Zuwachs unserer Aufzeichnungen. Der 5-Jahresschnitt rangiert bei 4,02 €/m² und wurde um +7 % übertroffen.

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

NRW - 2021