HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht München für das 1. Halbjahr 2022

- Zum Logistikmarkt der Wirtschaftregion

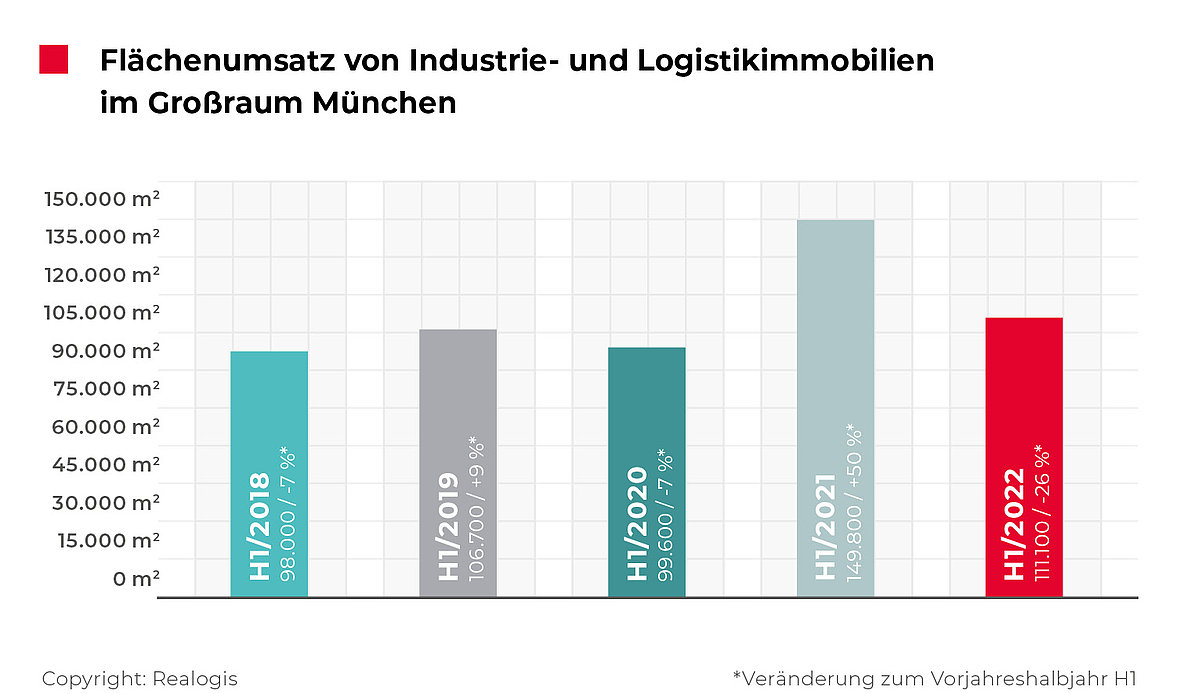

München verfehlt den 5-Jahresschnitt knapp

In den ersten sechs Monaten 2022 haben alle Marktteilnehmer in der Metropolregion München einen Flächenumsatz an Industrie- und Logistikimmobilien zur Miete von 111.000 m² erzielt. Damit büßt unserer Berechnung nach das vergangene Halbjahr im Vorjahresvergleich 25,8 % an Flächenumsatz ein, kommend von 149.800 m² in H1 2021. Der 5-Jahresschnitt von 113.040 m² wird um knappe 1,7 % verfehlt.

Das Ergebnis und der hohe Rückgang zeigen unserer Einschätzung nach das Ausmaß des Mangels an Neubauflächen und verfügbaren Bestandsobjekten im Großraum München auf. Wir verzeichnen eine hohe Nachfrage aus allen Nutzergruppen. Aber es herrscht Stillstand bei der Vermietung von Großflächen und aktuell werden unserer Einschätzung nach in der Metropolregion München zu wenige Logistikflächen für den Handel, die Industrie und deren Logistikdienstleister gebaut.

Darüber hinaus drängen innovative Dienstleistungskonzepte aus dem Bereich Lebensmittel, wie Online-Supermärkte, auf den Markt, aber auch aus dem non-food-Sektor. Sie werden nach unserem Dafürhalten für Endkonsumenten – insbesondere auch die ältere Bevölkerung – immer attraktiver. Diesen Konzepten muss unserer Einschätzung nach mehr Platz eingeräumt werden. Für die Logistik von E-Food und E-Non-Food müssen demzufolge im Radius von 100 Kilometern rund um München mehr Grundstücke ausgewiesen werden.

Fakten

- Bestandsflächen dominieren mit über 70 %

- Keine Big-Box-Deals, knapp 30 % der Flächen in klassischen Gewerbeparks

- Fremdnutzer überwiegen deutlich vor Eigennutzern

- Knapp die Hälfte der Flächenabnahme und drei der Top-5-Abschlüsse fanden im Münchner Westen statt

- Sammelkategorie Industrie/ Produktion führt das Branchenranking an

- Rückgang der Flächenabnahme durch den E-Commerce

- Kleinere Flächen zwischen 1.000 und 3.000 m² tragen fast die Hälfte zum Umsatzergebnis bei

- 82.000 m² Neubauflächen in der Entwicklung

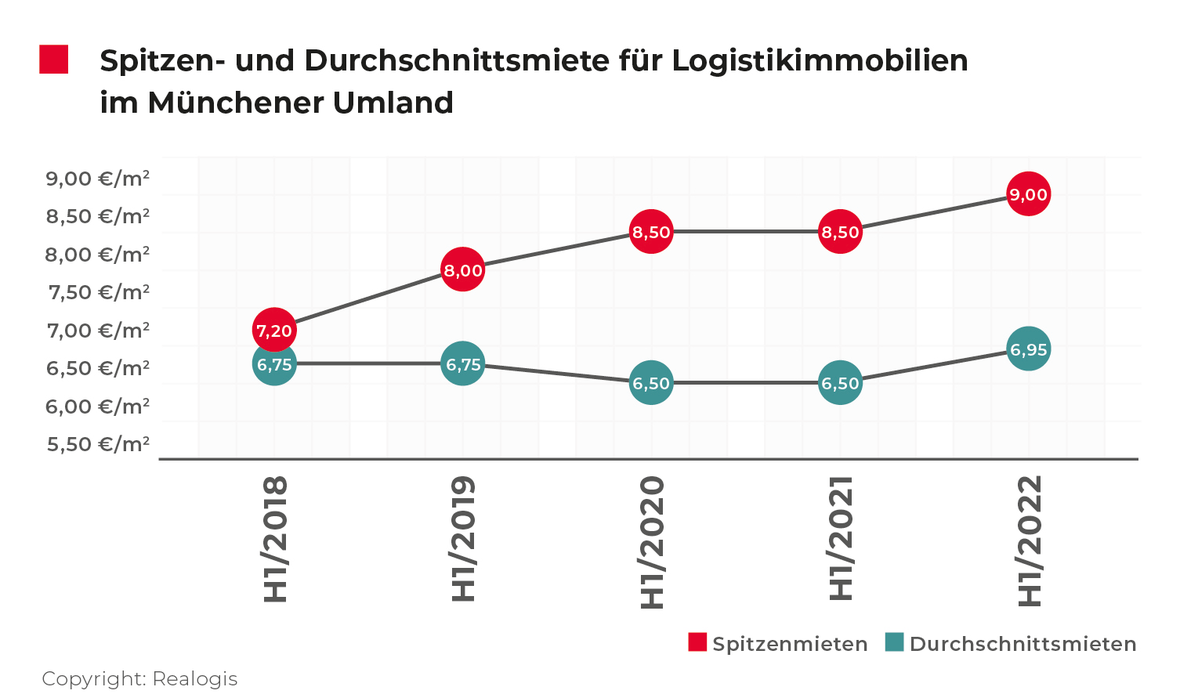

- Spitzenmiete mit 9,00 €/m² und Durchschnittsmiete mit 6,95 €/m² erreichen vorläufigen Höchstwert

Bestandsflächen dominieren mit über 70 %

Der Anteil der Neubau- zu Bestandsflächen verhielt sich prozentual ähnlich wie im Vorjahreszeitraum. Weniger als ein Drittel fanden in Neubauten statt (H1 2022: 32.600 m² bzw. 29,3 %; H1 2021: 33.700 m² bzw. 22,5 %). Der größte Abschluss ist durch den Logistikdienstleister DHL erfolgt, der in Germering ein Solitärgebäude zur Eigennutzung errichtet.

Wesentliche Umsatzbringer

DHL, München West, ca. 14.000 m² (Neubau in Eigennutzung), Logistik

k.A., München West, ca. 12.500 m² (Entwicklung im Bestand), Industrie (Pharma)

TopTica Photonics AG, München West, ca. 5.800 m² (Bestand), Industrie

seHuber GmbH & Co KG, München Ost, ca. 4.600 m² (Bestand), Handel

Bravobike GmbH, München Nord, ca. 3.520 m² (Bestand), Handel

Bestandsflächen dominieren mit über 70 % das Geschehen (H1 2022: 78.500 m² bzw. 70,7 %; H2 2021: 101.600 m² bzw. 67,8 %). Im Gegensatz dazu steuerten Brownfields in den Monaten Januar bis Juni 2022 keinen Flächenumsatz bei. Im ersten Halbjahr 2021 lag ihr Anteil bei 9,7 % bzw. 14.500 m².

Insgesamt haben wir 44 Abschlüsse am Münchner Markt registriert, im Vorjahreszeitraum waren es noch 69. 12 der neuen Vertragsabschlüsse entfallen auf eine kurze bis mittlere Laufzeit von 1-4 Jahren, 18 auf eine längere bis lange Laufzeit von 5-9 Jahren und 14 auf eine langfristige Laufzeit ab 10 Jahren.

Der überwiegende Teil des Flächenumsatzes wurde in Immobilien angemietet, die nicht den Nutzern gehörten (95.700 m² bzw. 86,1 %), Eigennutzer waren lediglich für 13,9 % des Flächenumsatzes verantwortlich bzw. für 15.400 m².

Neue Kategorisierung: Keine Big-Box-Deals, knapp 30 % der Flächen in klassischen Gewerbeparks

Big-Box Logistikvermietungen – d.h. das Großflächensegment ab 10.000 m² mit der Hauptnutzungsart Logistik und einem Büroanteil von maximal 20 Prozent– waren im ersten Halbjahr 2022 am Münchener Markt nicht zu beobachten. Auf klassische Gewerbeparks entfielen 29,8 % bzw. 33.100 m². Der Großteil entfiel mit 78.000 m² bzw. 70,2 % auf Objekte, die weder als klassische Gewerbeparks noch als Big-Box, sondern Einzelobjekten zuzuordnen sind.

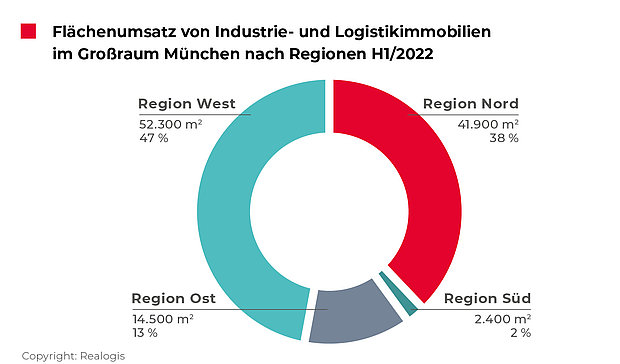

Umsatzstarker Münchner Westen

Die umsatzstärkste Region im ersten Halbjahr 2022 war die Region West mit 52.300 m² bzw. einem Anteil von 47,1 %. Im Vorjahr mit 32.200 m² bzw. 21,5 % noch zweitplatziert, legt sie von allen Regionen am deutlichsten an relativer Bedeutung zu (25,6 Prozentpunkte). Sie ist auch die einzige Region, die insgesamt an Umsatz zulegen konnte im Vergleich mit dem starken Vorjahreshalbjahr (um 62,4 % von 32.200 m² auf 52.300 m²).

Die drei größten der Top-5 Abschlüsse entfallen in die Region West. Sie steuern insgesamt ca. 30.800 m² bzw. einen Anteil von 58,9 % am Flächenumsatz der Region West bei:

- DHL über ca. 14.000 m² in einer Neubaufläche

- ein Pharmazie-Unternehmen über ca. 11.000 m² in einer Bestandsimmobilie

- TopTica Photonics AG über ca. 5.800 m² in einer Bestandsimmobilie

Auf dem zweiten Platz liegt die Region Nord mit 41.900 m² bzw. 37,7 %, die im Vorjahreszeitraum noch mit 65.900 m² bzw. 44 % führte (büßt aktuell mit -6,3 Prozentpunkten an anteiliger Bedeutung ein). Der kleinste Top-Abschluss von Bravobike GmbH in einer ca. 3.520 m² umfassenden Bestandsfläche entfällt in diese Region.

Erneut drittplatziert ist die Region Ost mit 14.500 m² bzw. 13 %. seHuber GmbH & Co KG steuerte hier als einziger der Top-Abschlüsse ca. 4.600 m² Fläche in einer Bestandsimmobilie bei. Das Schlusslicht bildet die Region Süd mit 2.400 m² bzw. 2,2 %.

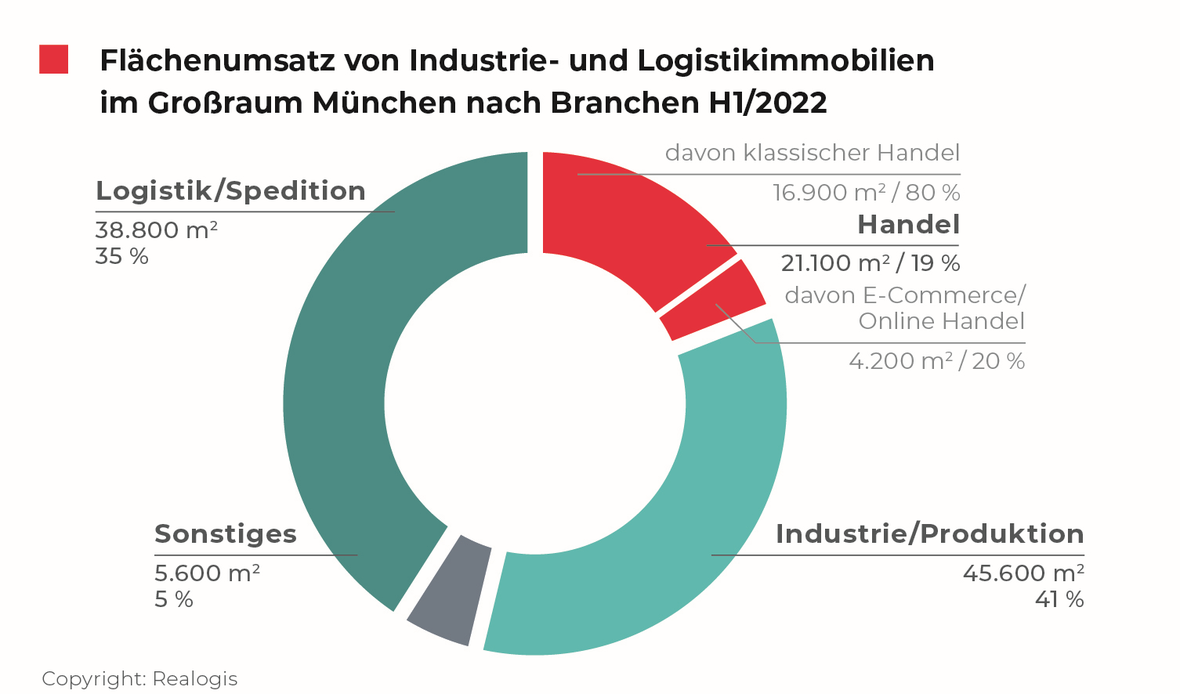

Sammelkategorie Industrie/ Produktion führt das Branchenranking an

Führender Flächenabnehmer im Branchenranking ist die Sammelkategorie Industrie/ Produktion, die im H1 2022 für 45.600 m² bzw. einen Anteil von 41 % verantwortlich ist. Damit kann sie nicht nur von allen Branchen am deutlichsten an relativer Bedeutung zulegen (+14 Prozentpunkte), kommend von einem Anteil in Höhe von 27 % bzw. 40.500 m² in H1 2021. Sie kann auch als einzige absolut mit +12,6 % zulegen (kommend von 40.500 m² auf 45.600 m²).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Insgesamt entfallen 14 Abschlüsse bzw. fast jeder dritte auf die Branche Industrie/ Produktion. Hierzu zählen auch der zweit- und drittgrößte Top-Abschluss (ein Unternehmen aus dem pharmazeutischen Bereich mit ca. 11.000 m² und TopTica Photonics AG mit 5.800 m²), die zusammen insgesamt rund 37 % zum Umsatz der Branche in H1 2022 beitragen.

Zweitstärkste Branche ist Logistik/ Spedition mit 38.800 m² bzw. 34,9 %. Sie war im Vorjahr noch erstplatziert mit 49.900 m² bzw. 33,3 %. Mit 16 Abschlüssen entfallen in H1 2022 die meisten auf diese Kategorie und damit rund 36 % aller Abschlüsse aus dem abgelaufenen Halbjahr. Der größte der Top-5 Abschlüsse, DHL mit 14.000 m², trägt rund 36 % bei.

Rückgang der Flächenabnahme durch den E-Commerce

Es folgt der Handel mit 21.100 m² bzw. einem Anteil von 19 %, kommend von 46.800 m² bzw. 31,2 % im Vorjahreszeitraum. Er verliert relativ von allen Branchen am Deutlichsten in H1 2022 an Bedeutung (-12,2 Prozentpunkte). Insgesamt 10 Abschlüsse entfallen auf den Handel (mit 22 % mehr als jeder fünfte), davon lediglich drei auf den E-Commerce, die zusammen nur 4.200 m² ausmachen. Zum Vergleich: Im Vorjahreszeitraum war der E-Commerce noch für zwei Drittel aller Handelsflächen verantwortlich bzw. für 31.000 m². Aktuell liegt der E-Commerce anteilsmäßig lediglich bei 19,9 %, was einem Rückgang von 46,3 Prozentpunkten entspricht.

Der klassischer Handel kommt auf aktuell 80,1 % bzw. 16.900 m², was absolut gesehen nahe dem Vorjahresergebnis liegt (15.800 m²); der klassische Handel konnte aber durch das schwache Abschneiden des E-Commerce deutlich an relativer Bedeutung gewinnen mit 46,3 Prozentpunkten auf den Anteil von 80,1 %.

Die Mehrheit der Abschlüsse der beiden Sub-Kategorien entfällt auf den klassischen Handel mit 7 Deals. Auch zwei der Top-Abschlüsse entfallen auf den klassischen Handel mit seHuber GmbH & Co KG über ca. 4.600 m² und Bravobike GmbH über ca. 3.520 m² (insgesamt 8.120 m² bzw. 38,5 %).

Letztplatziert, wie auch im Vorjahreszeitraum, ist die Sammelkategorie Sonstiges mit 5.600 m² bzw. 5 %, kommend von 12.600 m² bzw. 9 % (4 Abschlüsse).

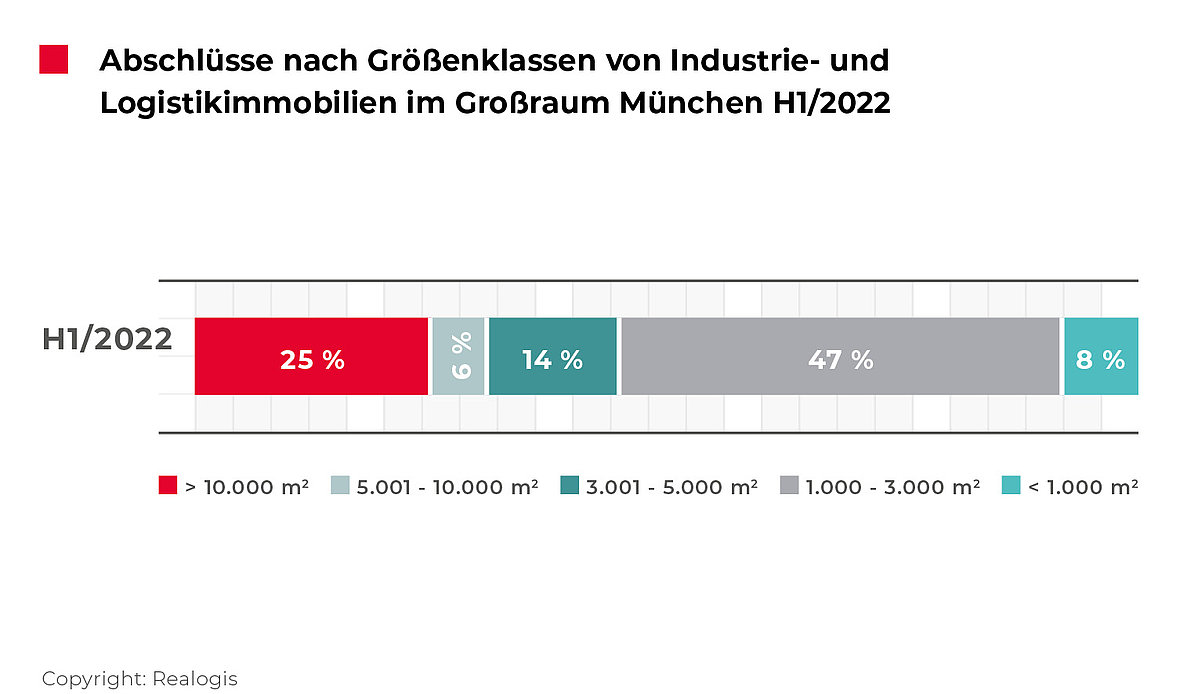

Kleine Flächen tragen fast die Hälfte zum Umsatzergebnis bei, Großflächen zweitplatziert

Großflächen ab 10.000 m² akkumulieren im abgelaufenen Halbjahr 27.500 m² bzw. 24,7 % des gesamten Flächenumsatzes und vereinen somit die zweitmeisten Flächen des abgelaufenen Halbjahres auf sich (kommend von H1 2021: 25.700 m² bzw. 17,2 %; + 7,5 Prozentpunkte).

Das Flächensegment 5.001 und 10.000 m² verzeichnet eine ungewöhnlich geringe Marktaktivität und vereint lediglich 6.400 m² auf sich bzw. 5,8 % und rutscht umsatzmäßig auf den letzten Platz der Flächenkategorien (H1 2021: 51.700 m² bzw. 34 %; -28,2 Prozentpunkte). Flächen zwischen 3.001 und 5.000 m² vereinen im abgelaufenen Halbjahr 16.200 m² bzw. 14,6 % auf sich und belegen den dritten Rang (H1 2021: 29.400 m² bzw. 19,6 %).

Kleinere Flächen zwischen 1.000 und 3.000 m² tragen den Hautpanteil des Halbjahresergebnisses bei und belegen mit 52.400 m² bzw. 47,2 % den ersten Platz (H1 2021: 49.100 m² bzw. 32,8 %). Kleinstflächen unter 1.000 m² kommen auf 8.600 m² bzw. 7,7 % (H1 2021: 19.600 m² bzw. 13,1 %).

82.000 m² Fläche in der Entwicklung

Derzeit befinden sich nach unserer Beobachtung knapp 82.000 m² Neubaufläche in der Entwicklung. Der Hauptanteil mit mehr als 30.000 m² wird im Münchner Westen realisiert. Allerdings werden keine Objekte im laufenden Jahr fertiggestellt und ca. 50.000 m² kommen erst sukzessive in 2023 auf den Markt.

Aktuelle Projektentwicklungen

Unternehmer Park von Aurelis, ca. 31.400 m² (spekulativ), Fertigstellung ca. Q2 2024

Giesserei von Beos, ca. 22.000 m² (spekulativ), Fertigstellung ca. Q2 2023

City Dock Kirchheim von Panattoni, ca. 14.800 m² (spekulativ), Fertigstellung ca. Q4 2023

Am Lenzenfleck von Am Lenzenfleck GmbH, ca. 10.300 m² (spekulativ), Fertigstellung ca. Q1 2023

multimini Kirchheim von MB Park Deutschland GmbH, ca. 3.500 m² (spekulativ), Fertigstellung ca. Q4 2023

Spitzenmiete mit 9,00 €/m² und Durchschnittsmiete mit 6,95 €/m² erreichen vorläufigen Höchstwert

Unternehmen müssen mittlerweile in der Metropolregion München für Industrie- und Logistikimmobilien mit einer Spitzenmiete von 9,00 €/m² rechnen. Damit verteuert sie sich um 5,9 % und erreicht ihren neuen vorläufigen Höchstwert. Zudem übertrifft der aktuelle Mietzins den 5-Jahresschnitt von 8,24 €/m² um 9,2 %.

Die Durchschnittsmiete verteuert sich ebenfalls in ähnlicher Größenordnung wie die Spitzenmiete mit +6,9 % gegenüber dem Vorjahreswert von 6,50 €/m² und erreicht ihren neuen Höchstwert von 6,95 €/m². Der aktuelle Wert liegt rund 4 % über dem 5-Jahresschnitt von 6,69 €/m².

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an