HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Frankfurt für das 1. Halbjahr 2021

- Zum Logistikmarkt der Wirtschaftregion

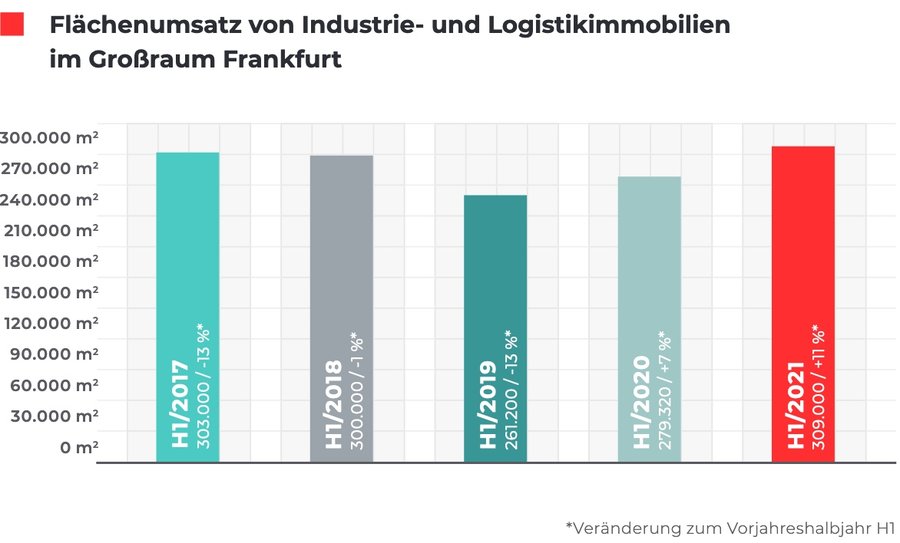

Laut unseren Daten hat der Frankfurter Industrie- und Logistikimmobilienmarkt erstmals seit drei Jahren die 300.000er Marke des Flächenumsatzes geknackt. Bis Ende Juni 2021 haben alle Marktteilnehmer zusammen insgesamt 309.000 m² Flächen zur Miete bzw. zur Eigennutzung gebracht.

Der fallende Trend der Vergleichszeiträume wurde dieses Jahr somit durchbrochen. Ursächlich hierfür ist aus unserer Einschätzung, dass das Vertrauen der Marktteilnehmer zum Großteil wieder vorhanden ist und die hiesigen Unternehmen wieder zukunftsträchtige Entscheidungen treffen. Insbesondere das zweite Quartal hat rund 70 % zum guten Halbjahresergebnis beigetragen (mit 218.000 m²). Die positive Nachfragesituation, aufgrund der abnehmenden Zurückhaltung der Unternehmensentscheider, könnte unserer Einschätzung nach durch die Verfügbarkeit von Bestands- und Neubauobjekten limitiert werden. Somit auch der prognostizierte Jahresflächenumsatz von über 490.000 m². Aus unserer Sicht wäre grundsätzlich sogar aufgrund der anziehenden Nachfrage eine Steigerung des Jahresergebnisses möglich, wenn ausreichend Flächen am Markt verfügbar wären.

Der aktuelle Halbjahreswert übertrifft den Vorjahreswert um 11 % (H1 2020: 279.320 m²) und stellt gleichzeitig das zweitstärkste Wachstum seit H1 2016 dar, das damals bei 40 % lag (kommend von 248.000 m² aus H1 2015). Gleichzeitig reiht sich das aktuelle Ergebnis in die Top-Liga der ersten Halbjahre der letzten sechs Jahre ein: nur das Rekordhalbjahr H1 2016 war mit 348.000 m² stärker und lag etwa 13 % über dem diesjährigen Halbjahreswert.

Das aktuelle Halbjahr übertrifft zudem den 5-Jahresschnitt von 290.500 m² um 6,4 %. In den ersten sechs Monaten sind 200.000 m² und damit 65 % aller Mietvertragsabschlüsse in neu fertiggestellten Objekten zum Tragen gekommen. Damit sind zwei von drei Quadratmetern in Neubauten gezeichnet worden. Etwa ein Drittel entfiel auf Bestandsobjekte (109.000 m² bzw. 35 %).

Fakten

- Fallender Trend der letzten Jahre unterbrochen: Steigerung des Flächenumsatzes um 11 % auf 309.000 m²

- 5-Jahresschnitt um +6,4 % übertroffen

- Neubauten dominieren Flächenumsatz: 2 von 3 m² mit Erstbezug

- Region Rhein-Main-Süd übernimmt wieder die Führungsrolle

- Branchensieger Logistik/ Spedition mit +39 Prozentpunkten, Industrie/Produktion abgeschlagen auf letztem Platz

- Handel mit den meisten Mietvertragsabschlüssen

- Flächeneinheiten ab 5.000 m² prägen das Marktgeschehen

- Durchschnittsmieten nähern sich leicht den Spitzenmieten an

- Prognose: Der Flächenumsatz im Jahr 2021 wird aller Voraussicht nach in etwa auf dem Vorjahresniveau von über 490.000 m² liegen

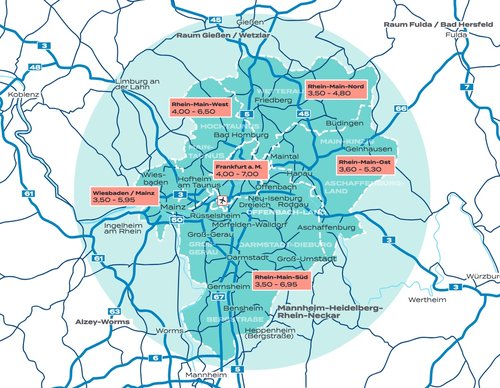

Marktgebiet Region Frankfurt:

Als Teilmärkte definiert Realogis die relevanten verfügbaren Lager-, Logistik-, Industrie- und Produktionsflächen ab ca. 1.000 qm Hallenfläche (ohne Büro- und Nebenflächen) in den Regionen: Rhein-Main-Nord mit dem Landkreis Wetterau; Rhein-Main-Süd mit den Landkreisen Groß-Gerau, Offenbach, Offenbach-Land, Darmstadt, Darmstadt-Dieburg sowie Bergstraße; Rhein-Main-Ost mit den Landkreisen Aschaffenburg, Main-Kinzig (teilw.) und Aschaffenburg-Land (teilw.); Rhein-Main-West mit den Landkreisen Hochtaunus und Main-Taunus sowie Wiesbaden/Mainz mit den Landkreisen Wiesbaden und Mainz sowie Frankfurt (Landkreis Frankfurt).

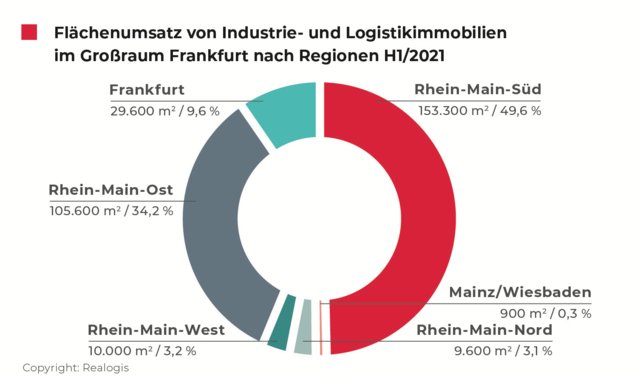

Flächenumsatz nach Regionen

Jeder zweite in ersten sechs Monaten 2021 neu vermietete Quadratmeter liegt in der Region Rhein-Main-Süd. Mit einem Flächenumsatz von 153.300 m² bzw. 50 % übernimmt sie wieder die Führungsrolle und legt zudem im Vorjahresvergleich um 14 Prozentpunkte zu (H1 2020: 100.240 m² bzw. 36 %).

Ursächlich hierfür sind unter anderem die beiden in dieser Region verorteten Großabschlüsse von CHI über 18.000 m² in einem Neubauobjekt sowie von Toom über 10.000 m² in einer Bestandsimmobilie. Mit Ausnahme des Vorjahreszeitraumes (H1 2020: 100.240 m² bzw. 36 %, zweitplatziert) stellte die Region in den vergangenen Jahren stets den „Regionen-Sieger“. Allerdings liegt ihr aktuelles Potenzial noch hinter den Flächenumsätzen von H1 2018 (219.720 m² bzw. 73 %) und H1 2019 (160.800 m² bzw. 62 %).

Die Region Rein-Main-Ost erzielt aktuell einen Flächenumsatz von 105.600 m² bzw. 34 % und büßt mit 16 Prozentpunkten von allen Regionen am deutlichsten am anteiligen Flächenumsatz ein (H1 2020: 139.750 m² bzw. 50 %). Dies obwohl die beiden größten beobachteten Abschlüsse der ersten sechs Monate in diese Region fallen (Hager Group mit 40.000 m² sowie ID Logistics mit ebenfalls 40.000 m²).

Ihr folgt das Stadtgebiet Frankfurt mit einem Umsatz in Höhe von 29.600 m² bzw. 10 %. Im Vorjahr war Frankfurt noch fünftplatziert und konnte mit 7 Prozentpunkten von allen Regionen am zweitstärksten zulegen, kommend von einem Anteil von 3 % bzw. 8.580 m² in H1 2020. Ursächlich für diesen Zuwachs war unter anderen der Großabschluss von Infraserv Logistics mit 16.500 m². Viertplatziert ist die Region Rhein-Main-West mit einem Flächenumsatz in Höhe von 10.000 m² bzw. 3 % und Rhein-Main-Nord (3 % bzw. 9.600 m²) sowie Mainz/Wiesbaden (0,3 % bzw. 900 m²).

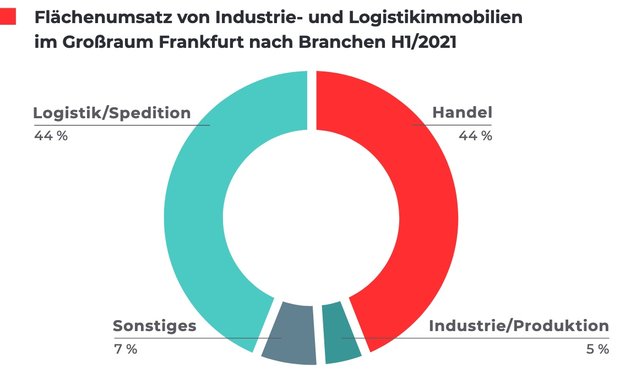

Flächenumsatz nach Branchen

Mit einem Anteil von 44 % bzw. 136.800 m² legt die Branche Logistik/ Spedition in H1 2021 im Vergleich zum Vorjahreszeitraum um stolze 39 Prozentpunkte zu und stellt den Sieger. Im Vorjahreszeitraum lag ihr Anteil bei lediglich 5 % bzw. 14.000 m², damit hat sich der Flächenumsatz aktuell beinahe verneunfacht. Hierzu beigetragen hat, dass drei der fünf registrierten Großdeals in diese Branche fielen (ID Logistics mit 40.000 m², CHI mit 18.000 m² sowie Infraserv Logistics mit 16.500 m²). Während in H1 2020 der Handel führte, ist er aktuell mit einem Anteil von 44 % bzw. 135.800 m² zweitplatziert.

Die Branche büßt mit -14 Prozentpunkten am zweitstärksten hinter der Branche Industrie/Produktion ein. Im Vorjahreszeitraum entfielen noch zwei Großabschlüsse mit LIDL (50.000 m² in Rhein-Main-Ost und Wayfair 37.000 m² ebenfalls in Rhein-Main-Ost) in diese Branche.

Aktuell konnte lediglich ein Großabschluss in der Kategorie Handel mit der Hager Group in Höhe von 40.000 m² beobachtet werden. Auf dem dritten Platz rangiert die Sammelkategorie „Sonstiges“ mit einem Anteil von 7 % bzw. 21.400 m² (zuvor mit einem Anteil von 9 % bzw. 24.560 m² auch drittplatziert, in H1 2020 sogar noch vor Logistik/Spedition). Überraschenderweise viertplatziert ist die im Vorjahreszeitraum noch zweitplatzierte Branche Industrie/Produktion. Sie verlor von allen Branchen mit -24 Prozentpunkten am deutlichsten und kommt in H1 2021 auf einen Anteil von lediglich 5 % bzw. 15.000 m² (H1 2020: 29 % bzw. 79.860 m²).

Handel verzeichnet die meisten Abschlüsse

Von den insgesamt im ersten Halbjahr registrierten 64 Abschlüssen entfallen mit 24 die meisten auf den Handel (bzw. 38 %), gefolgt von Logistik/Spedition mit 20 (31 %). Die drittmeisten Abschlüsse verzeichnet die Sammelkategorie „Sonstiges“ mit 14 Deals (22 %). Die wenigsten Abschlüsse waren für die Branche Industrie/Produktion zu beobachten mit 6 Abschlüssen (9 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

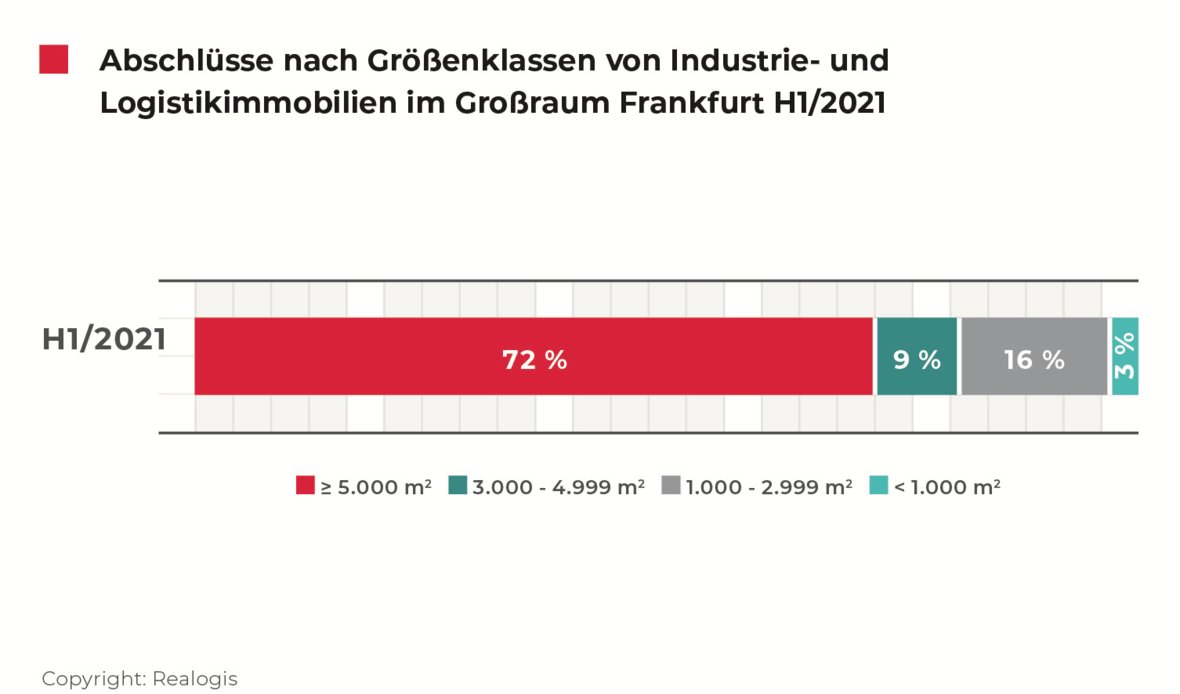

Abschlüsse nach Größenklassen

Wie im Vorjahr dominieren auch im abgelaufenen Halbjahr Objekteinheiten ab 5.000 m². Rund 72 % bzw. 224.000 m² des gesamten Flächenumsatzes der ersten sechs Monate entfallen auf diese Kategorie. Damit kommt dieser Größenklasse hinsichtlich der anteiligen Bedeutung eine ähnliche Position wie im Vorjahreszeitraum zu (H1 2020: 199.640 m² bzw. 71 %).

Zweitplatziert sind kleinere Flächen zwischen 1.000 und 2.999 m² mit einem Anteil von 16 % bzw. 48.000 m². Diese legten im Vorjahresvergleich um 3 Prozentpunkte zu, kommend von Rang Drei mit 35.000 m² bzw. 13 % in H1 2020.

Drittplatziert sind größere Flächen zwischen 3.000 – 4.999 m² mit einem Anteil von 9 % bzw. 27.400 m² (H1 2020: 13 % bzw. 35.350 m²), gefolgt von Kleinstflächen unter 1.000 m² mit einem Anteil von 3 % bzw. 9.600 m² (H1 2020: ebenfalls 3 % bzw. 9.200 m²). Damit hat sich die relative Bedeutung der Größenklassen im Vorjahresvergleich kaum verschoben. Den höchsten Zuwachs haben Flächen zwischen 1.000 und 2.999 m² mit +3 Prozentpunkten. Den höchsten Rückgang weisen Flächen zwischen 3.000 und 4.999 m² mit -4 Prozentpunkten auf.

Spitzen- und Durchschnittsmietpreise

Die Spitzenmiete verweilt mit 7,00 €/m² auf ihrem vorläufigen Höchstwert aus H1 2020. Das ist bereits die zweite Stagnation, nach H1 2019, innerhalb der letzten fünf Jahre. Im 5-Jahresvergleich stieg sie in H1 2017 um 3 %, kommend von 6,30 €/m² auf 6,50 €/m², in H1 2018 um 7 % auf 6,95 €/m² (deutlichster Anstieg der letzten ersten Halbjahre) sowie in H1 2020 minimal um 5 Cent, d.h. 1 %, auf 7,00 €/m². Aktuell übertrifft sie den 5-Jahresschnitt in Höhe von 6,88 €/m² nur um knappe 1,7 %.

Im Gegensatz zur Spitzenmiete hat die Durchschnittsmiete in H1 2021 um 3 % auf den im Halbjahresvergleich vorerst höchsten Wert von 5,10 €/m² (+3 %) zugelegt und übertrifft den 5-Jahresschnitt in Höhe von 4,94 €/m² um 3,2 %. Auch die Durchschnittsmiete stieg in den letzten fünf Vergleichszeiträumen in drei von fünf Jahren (H1 2018: +2 % auf 4,90 €/m², H1 2019: + 1 % auf 4,95 €/m² und H1 2021: +3 % auf 5,10 €/m²).

Wesentliche Umsatzbringer 2021

Hager Group, Rhein-Main-Ost, Hammersbach, ca. 40.000 m² (Neubau)

ID Logistics, Rhein-Main-Ost, Kleinostheim, 40.000 m² (Neubau)

CHI, Rhein-Main-Süd, Kelsterbach, 18.000 m² (Neubau)

Infraserv Logistics, Frankfurt, 16.500 m² (Neubau)

Toom, Rhein-Main-Süd, Dietzenbach, ca. 10.000 m² (Bestand)

Prognose 2021

Derzeit sind verschiedene Neubauten im Rhein-Main-Gebiet in Planung. Die Anfragen für dringende Gesuche können allerdings dadurch vorerst nicht bedient werden. Daher wird der Nachfrageüberhang unserer Einschätzung nach anhalten. Laut unserer Beobachtung kommen die Gesuche weiterhin größtenteils aus dem Handel und der Logistik.

Derweil wagen sich Unternehmen auch an andere Standorte. So funktionieren mittlerweile aufgrund der Flächenknappheit auch verkehrstechnisch gut angebundene Grundstücke in peripheren Lagen am Rande der Kernmärkte.

Die Logistikbranche ist in der Bundesrepublik Deutschland der drittgrößte Wirtschaftsbereich nach der Automobilwirtschaft und dem Handel. Sie rangiert beispielsweise noch vor der dem Maschinenbau und der Elektroindustrie.

Mit mehr als 3 Millionen Beschäftigten übertrifft sie dessen Beschäftigtenzahlen nahezu um das Dreifache. Unserer Beobachtung nach schaffen moderne Produktionsstätten, die zum Großteil automatisiert sind, nicht das Maß an Arbeitsplätzen, das sich die Gemeinden erhofften. Die teilweise verbreitete Meinung, die Logistikbranche bringe generell keine Arbeitsplätze, ist daher unserer Überzeugung nach oft ein Irrglaube. Aus diesem Grund sollten die Kommunen bei entsprechenden Konzepten der wachsenden Branche eine Chance geben.

Mietpreisspannen 2021 (€/m²)

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

Frankfurt - H1 2021