HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Berlin für das 1. Halbjahr 2021

- Zum Logistikmarkt der Wirtschaftregion

Sowohl im Vergleich zum Vorjahr als auch im langjährigen Vergleich hat der Berliner Markt für Logistik- und Industrieimmobilien zur Miete ein äußerst starkes erstes Halbjahr hingelegt. Zum ersten Halbjahr 2021 liegt das von allen Marktteilnehmern vermittelte Flächenvolumen im Großraum Berlin bei 288.400 m². Nach unseren Berechnungen entspricht dies einem deutlichen Plus von 85 % gegenüber dem Vorjahreswert von 155.600 m².

Corona-bedingt war die Nachfrage im zweiten Quartal 2020 unserer Beobachtung nach sehr abwartend – diesen Einbruch haben wir aktuell zwischen April bis Juni nicht mehr verzeichnet.

Der Flächenumsatz des abgelaufenen ersten Halbjahres 2021 liegt somit fast gleichauf zum Rekordwert aus H1 2017 (289.000 m²), dem höchsten Flächenumsatz am Berliner Logistik- und Industrieimmobilienmarkt im langjährigen Vergleich. Auch der langjährige Durchschnitt der vergangenen fünf ersten Halbjahre in Höhe von 236.600 m² ist um deutliche 22 % übertroffen worden. Die schwache erste Jahreshälfte des Vorjahres, in welchem der Flächenumsatz um deutliche 42 % im Vergleich zum Vorjahr nachgab (H1 2020 lag mit 155.600 m² um 42 % unter den 266.900 m² aus 2019), kann ausgeglichen werden. Die Flächenumsätze in den ersten sechs Monaten des laufenden Jahres übertreffen auch das Vor-Corona Halbjahr aus 2019 (266.900 m²) um 8 %.

Fakten

- 85 % Umsatzplus gegenüber Vorjahreszeitraum

- Neubauflächen weniger nachgefragt

- Südliches Berliner Umland führende Region bei der Flächenabnahme

- Logistik/Spedition löst Handel im Halbjahresvergleich erstmals seit 2016 als wichtigster Flächenabnehmer ab

- Einheiten ab 5.000 m² mit 58 % am gefragtesten

- Spitzenmiete erreicht mit 7,50 €/m² ihren vorläufigen Höhepunkt

Neubau schwächelt

Die relative Bedeutung des Neubaus nimmt im Vergleich der vergangenen ersten Halbjahre ab. Fanden 2018 noch 60 % (109.000 m²) des Flächenumsatzes der insgesamt 183.000 m² in Neubauten statt, sind es im abgelaufenen ersten Halbjahr 2021 nur noch knapp 34 % (98.900 m²). Dahingegen sind aktuell deutlich mehr Bestandsobjekte vermittelt worden: Ganze 66 % oder zwei von drei vermieteten Quadratmetern Industrie- und Logistikflächen sind von Januar bis Juni 2021 in bestehenden Immobilien zum Tragen gekommen (189.500 m²).

Unserer Einschätzung nach ist diese Entwicklung dem Umstand geschuldet, dass zentral gelegene Bestandsflächen frei geworden sind und direkt nachvermietet wurden, obwohl Neubauflächen zur Verfügung standen. Zum weiteren Vergleich: In den ersten Halbjahren 2019 und 2020 waren die Verhältnisse zwischen Flächenumsatz in Bestand zu Neubau noch recht ausgeglichen und beständig (H1 2019: 127.400 m² bzw. 48 % in Neubau und 139.500 m² bzw. 52 % in Bestand; H1 2020: 75.700 m² bzw. 49 % in Neubau und 79.900 m² bzw. 51 % in Bestand).

Marktgebiet Region Berlin:

Berlin zählt zu einem wachsenden Logistikstandort und ist DER Start-Up-Standort Europas.

Als Teilmarkt definiert Realogis die relevanten verfügbaren Lager-, Logistik-, Industrie- und Produktionsflächen im Umland wie folgt: im Norden bis Neuruppin, Oranienburg, Eberswalde; im Osten: Straußberg, Fürstenwalde; im Süden: Ludwigsfelde/Großbeeren, Zossen, Königs Wusterhausen; im Westen: Brieselang, Wustermark, Werder. Geographisch gehört der Großraum Berlin zu einem wichtigen Verkehrsknotenpunkt für die Ost-West-Verbindung sowie für Nord-Süd-Autobahnen und beinhaltet neun Autobahnen (A100 (Stadtautobahn), A9, A10, A11, A12, A13, A24, B96(a), B101), Binnenhäfen und Flughäfen.

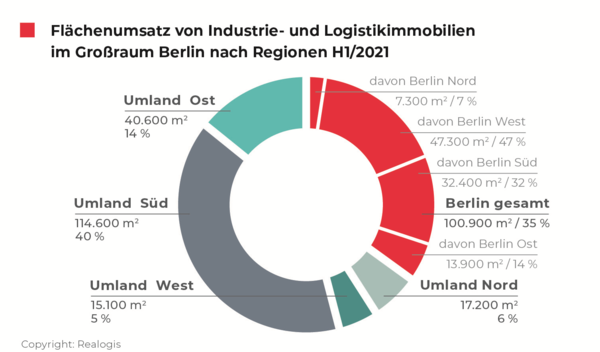

Flächenumsatz der Stadtgebiete

Das Stadtgebiet Berlin (Nord, West, Süd, Ost) kommt im ersten Halbjahr 2021 auf einen Flächenumsatz von 100.900 m², was einen Anteil von 35 % am Gesamtflächenumsatz inklusive Umland darstellt (288.400 m²).

Damit verliert es im Vergleich zum Vorjahr mit deutlichen -20,4 Prozentpunkten von allen Regionen, auch den Umlandsregionen, am deutlichsten (2020: Anteil Stadtgebiet Berlin von 55,4 %; 86.250 m²). Die Nachfrage der Nutzer nach Objekten im Berliner Stadtgebiet war, ist und bleibt somit hoch – limitierend ist aus unserer Einschätzung die Knappheit verfügbarer Produkte.

Innerhalb Berlins gewinnt „Berlin West“ an Bedeutung und ist mit einem Anteil von 47 % am Flächenumsatz innerhalb Berlins bzw. 47.300 m² erstplatziert (H1 2020: 35,3 % bzw. 30.500 m²). Für diese Entwicklung hauptverantwortlich ist vorrangig der Großabschluss von BMW über 13.200 m², die im westlichen Berliner Stadtgebiet ein neue Außenlager für die Produktion errichten werden. Zweitplatziert ist innerhalb Berlins „Berlin Süd“ mit einem Anteil von 32 % bzw. 32.400 m² (H1 2020: 37,5 % bzw. 20,8 % am Gesamtumsatz) gefolgt von „Berlin Ost“ mit einem Anteil von 14 % bzw. 13.900 m² (H1 2020: 17,6 % bzw. 15.200 m²) und „Berlin Nord“ mit aktuell 7 % bzw. 7.300 m² (H1 2020: 9,5 % bzw. 8.200 m²).

Flächenumsatz Stadtgebiet und Umland

- (bestehend aus Umland Nord, West, Süd und Ost)

Bei der Gesamtbetrachtung der Metropolregion Berlin, d.h. des Berliner Stadtgebiets und des Umlands, zeigt sich, dass die Region „Berlin Umland Süd“ mit aktuell 114.600 m² den größten Flächenabnehmer mit einem Anteil von knapp 40 % stellt.

Damit hat das südliche Berliner Umland absolut betrachtet beinahe dreimal so viel Fläche umgesetzt wie im Vorjahreszeitraum (VJ: 40.600 m²). Im Vorjahr war „Berlin Umland Süd“ noch zweitplatziert mit einem Anteil von 26 % (bzw. 40.600 m²) und konnte somit auch relativ mit 14 Prozentpunkten von allen Gebieten am deutlichsten zulegen.

Auf dem zweiten Platz liegt im ersten Halbjahr das gesamte Berliner Stadtgebiet mit einem Anteil von 35 % bzw. 100.900 m² am gesamten Flächenumsatz. Damit legt das Gebiet um 14.000 m² im Vergleich zum Vorjahreszeitraum zu, was aus unserer Sicht für die Flächenknappheit sehr beachtlich ist, zumal innerstädtisch überwiegend kleine Abschlüsse verzeichnet worden sind. Prozentual verliert die im Vorjahr erstplatzierte Region (H1 2020: Anteil von 55,4 % bzw. 86.250 m²) jedoch aktuell 20,4 Prozentpunkte und damit von allen Gebieten am deutlichsten an relativem Anteil am Gesamtflächenumsatz.

Auf dem dritten Platz rangiert das „Umland Ost“ mit einem Anteil von 14 % bzw. 40.600 m²; hier ist ein deutlicher Bedeutungszuwachs zu verzeichnen, da es im Vorjahr noch letztplatziert war (Anteil von unter einem Prozent bzw. 900 m²). So legt diese Region im Vergleich zum Vorjahr um knapp 40.000 m² zu bzw. um +13,5 Prozentpunkte am anteiligen Flächenumsatz. Auf dem vorletzten Platz landet das Umland Nord mit einem Anteil von 6 % bzw. 17.200 m² (H1 2020: 12,9 % bzw. 20.000 m²). Letztplatziert ist das Umland West mit einem Anteil von 5,2 % bzw. 15.100 m² (H1 2020: 5 % bzw. 7.800 m²).

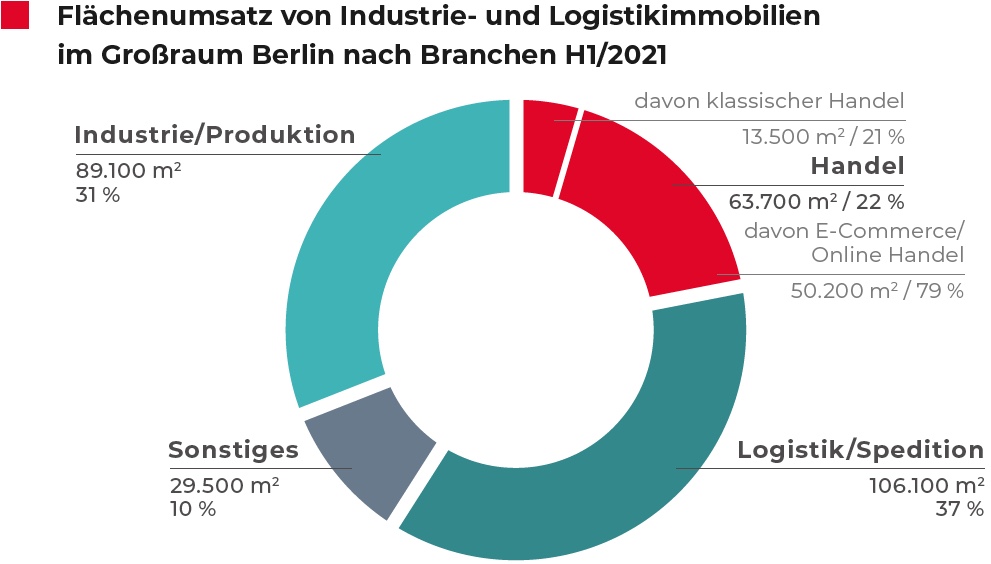

Flächenumsatz nach Branchen

Erstmals seit 2016 ist der Handel nicht mehr der führende Flächenabnehmer und wird mit einem Anteil von 37 % bzw. 106.100 m² durch die Branche Logistik/Spedition abgelöst. Logistik/Spedition war in den letzten Vorjahreszeiträumen noch zweitplatziert mit einem Anteil von 22 % bzw. 33.950 m² in H1 2020 sowie 29 % bzw. 76.300 m² in H1 2019 und 33 % bzw. 61.000 m² in H1 2018. Absolut hat sich der Flächenumsatz durch diese Nutzergruppe im Halbjahresvergleich somit mehr als verdreifacht (+213 %) und hat in H1 2021 mit 15 Prozentpunkten im Vergleich zum Vorjahr am deutlichsten von allen Branchen zugelegt.

Zweitstärkster Flächenabnehmer in den ersten sechs Monaten des laufenden Jahres ist die Branche Industrie/ Produktion mit einem Anteil von 31 % bzw. 89.100 m², die damit um +13 Prozentpunkten zulegen konnte (H1 2020: 18 % bzw. 28.210 m²). Für das Umsatzplus waren insbesondere Automotive-Zulieferer u.a. für Tesla wie Gestamp sowie BMW verantwortlich. Grundsätzlich registrieren wir jedoch bei den Anfragen ein ausgeglichenes Verhältnis der beiden führenden Branchen.

Lediglich auf dem dritten Rang landet aktuell der ansonsten stets erstplatzierte Handel mit einem Anteil von 22 % bzw. 63.700 m². Das ist ein überdurchschnittlich schwacher Jahresauftakt für den Flächenumsatz des Handels. Den Mittelwert des Flächenumsatzes der letzten fünf Vergleichszeiträume von 94.100 m² verfehlt die Branche mit 63.700 m² um 32 %.

Gegenüber dem klassischen Handel legt der Flächenumsatz von Online- Händlern deutlich zu und liegt wieder auf dem Niveau von 2019: 79 % bzw. 50.200 m² des Flächenumsatzes der Branche Handel sind durch den E-Commerce bzw. die Online-Händler erzielt worden. Im Vergleich zum ersten Halbjahr des Vorjahres legt der Online-Handel um 43 Prozentpunkte zu (H1 2020: Anteil 36 % bzw. 26.000 m²; absolut betrachtet fast eine Verdoppelung des Flächenumsatzes). Die Sammelkategorie „Sonstiges“ bildet mit einem Anteil von 10 % bzw. 29.500 m² (H1 2020: 13 % bzw. 20.800 m²) das Schlusslicht.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

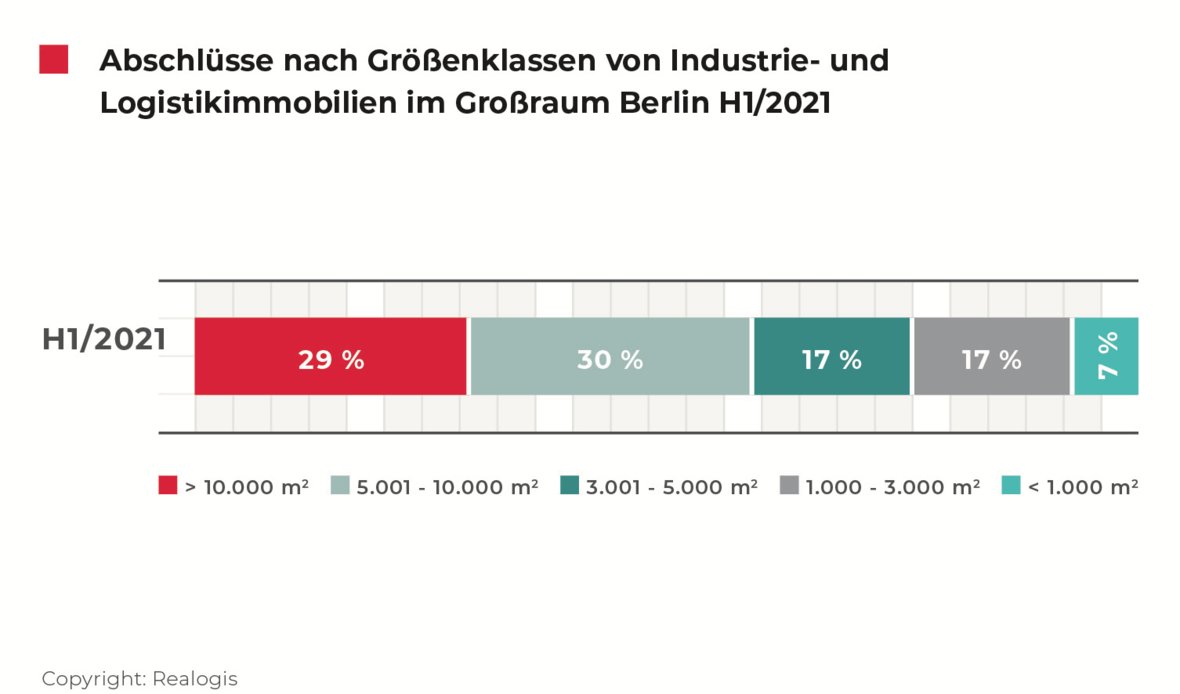

Flächenumsatz nach Größenklassen

In den Monaten Januar bis Juni 2021 haben wir insgesamt 80 von allen Marktteilnehmern geschlossene Verträge registriert. Das entspricht einem absoluten Plus von zehn bzw. + 14 % gegenüber H1 2020 mit 70 abgeschlossenen Mietverträgen. Den größten Flächenanteil steuerte die Kategorie der Flächen 5.001 m² - 10.000 m² mit einem Anteil von 30 % bzw. 87.000 m² bei.

Im Vorjahr war diese Kategorie noch viertplatziert mit einem Anteil von lediglich 18 % bzw. 28.300 m² und konnte im ersten Halbjahr 2021 ihre Bedeutung von allen Größenklassen am deutlichsten ausbauen (+ 12 Prozentpunkte). Auf diese Kategorie entfallen mit 10 der 80 verzeichneten Deals des ersten Halbjahres (13 %) und somit die zweitwenigsten.

Bezogen auf den anteiligen Flächenumsatz zweitplatziert war die Größenklasse der Großflächen ab 10.000 m² mit einem Anteil von 28 % bzw. 81.900 m² (+7 Prozentpunkte vgl. zu Vorjahr). Auch im Vorjahr war diese Größenklasse mit 22 % bzw. 33.800 m² zweitplatziert. Bezogen auf die Anzahl der Deals entfielen nur 6 % (mit 5 an der Zahl die wenigsten) auf diese Größenklasse; im Vorjahr waren es im ersten Halbjahr allerdings nur 2.

Drittplatziert war die Kategorie 1.001 – 3.000 m² mit einem Anteil von 17 % bzw. 50.400 m². Diese Kategorie büßt knapp 3 Prozentpunkte im Vergleich zum Vorjahr ein: H1 2020, Anteil: 20 % bzw. 30.700 m². Bezogen auf die Anzahl sind die meisten Deals in diese Kategorie gefallen (28 der 80 Deals bzw. 35 %; im Vorjahr waren es nur 27 % mit 19 von 70 Deals). Dies ist beachtlich, denn in H1 2020 lagen Abschlüsse über kleine Flächen unter 1.000 m² von der Anzahl her deutlich vor der Größenklasse 1.001 – 3.000 m².

Viertplatziert ist die Größenklasse 3.001 – 5.000 m² mit 17 % bzw. 50.000 m², nur leicht hinter der aktuell drittplatzierten Größenklasse. Im Vorjahresvergleich büßt diese Kategorie um 7 Prozentpunkte ein (kommend von 24 % bzw. 37.400 m² in H1 2020). 12 der 80 Deals entfallen auf diese Kategorie (15 % somit die drittmeisten).

Letztplatziert ist die Größenklasse unter 1.000 m² mit einem Anteil von 7 % bzw. 19.100 m². Im Vorjahresvergleich büßt diese Kategorie von allen mit -10 Prozentpunkten am deutlichsten ein (kommend von 16 % in H1 2020 bzw. 25.400 m²). Auf die kleinsten Flächen entfallen mit 25 die zweitmeisten Deals (bzw. 31 %).

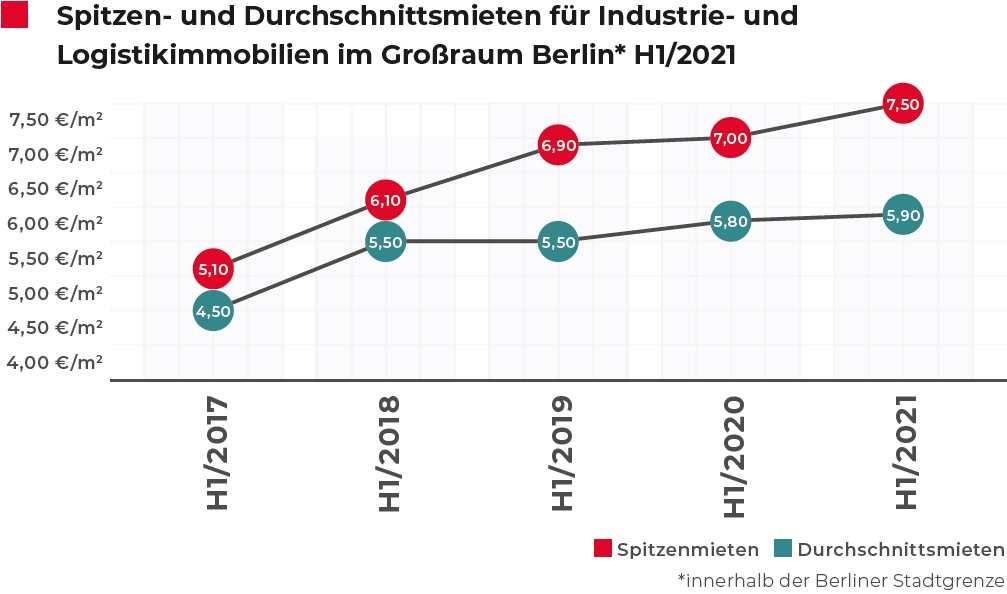

Spitzen- und Durchschnittsmiete

Der 5-Jahresvergleich zeigt eine sehr dynamische Entwicklung der Spitzenmiete auf, welche in H1 2021 mit 7,50 €/m² ihren vorläufigen Höhepunkt erreicht und hat sich somit um 7,1 % gegenüber dem Vorjahreshalbjahr von 7,00 €/m² verteuert. Die höchsten Verteuerungen fanden jedoch in H1 2018 (+19,6 % auf 6,10 €/m²) und H1 2019 (13,1 % auf 6,90 €/m²) statt. Gegenüber dem 5-Jahresschnitt der ersten Halbjahre von 6,52 €/m² verteuert sich die Spitzenmiete aktuell um 15 %. Ebenfalls dynamisch entwickelt sich die Durchschnittsmiete, welche im H1 2021 um moderate 1,7 % auf 5,90 €/m² angestiegen ist und sich in der 5-Jahresbetrachtung mit Ausnahme von 2019 (Stagnation) durchgehend verteuerte.

Auch hier fiel der Anstieg im ersten Halbjahr 2018 um 22,2 %, kommend von 4,50 €/m² im H1 2017, auf 5,50 €/m² am höchsten aus. Der 5-Jahresschnitt von aktuell 5,44 €/m² ist in den Monaten Januar bis Juni 2021 um 8,5 % übertroffen worden.

Die Spitzenmiete (+7,1 %) steigt im aktuell abgelaufenen Halbjahr stärker an als die Durchschnittsmiete (+1,7 %), daher klafft die Spanne zwischen Durchschnitts- und Spitzenmiete zuletzt weiter auseinander: H1 2021: 1,60 €/m². In H1 2020 betrug der Abstand noch 1,20 €/m².

Wesentliche Umsatzbringer

Gestamp, Produktion, 20.500 m² (Grund für Anmietung: Neugeschäft)

SAS, Produktion, ca. 17.500 m² (Grund für Anmietung: Neugeschäft)

Kolonial, Logistik, ca. 14.100 m² (Grund für Anmietung: Expansion)

BMW, Produktion, ca. 13.200 m² (Grund für Anmietung: Neugeschäft)

Amazon, E-Commerce, ca. 12.600 m² (Grund für Anmietung: Expansion)

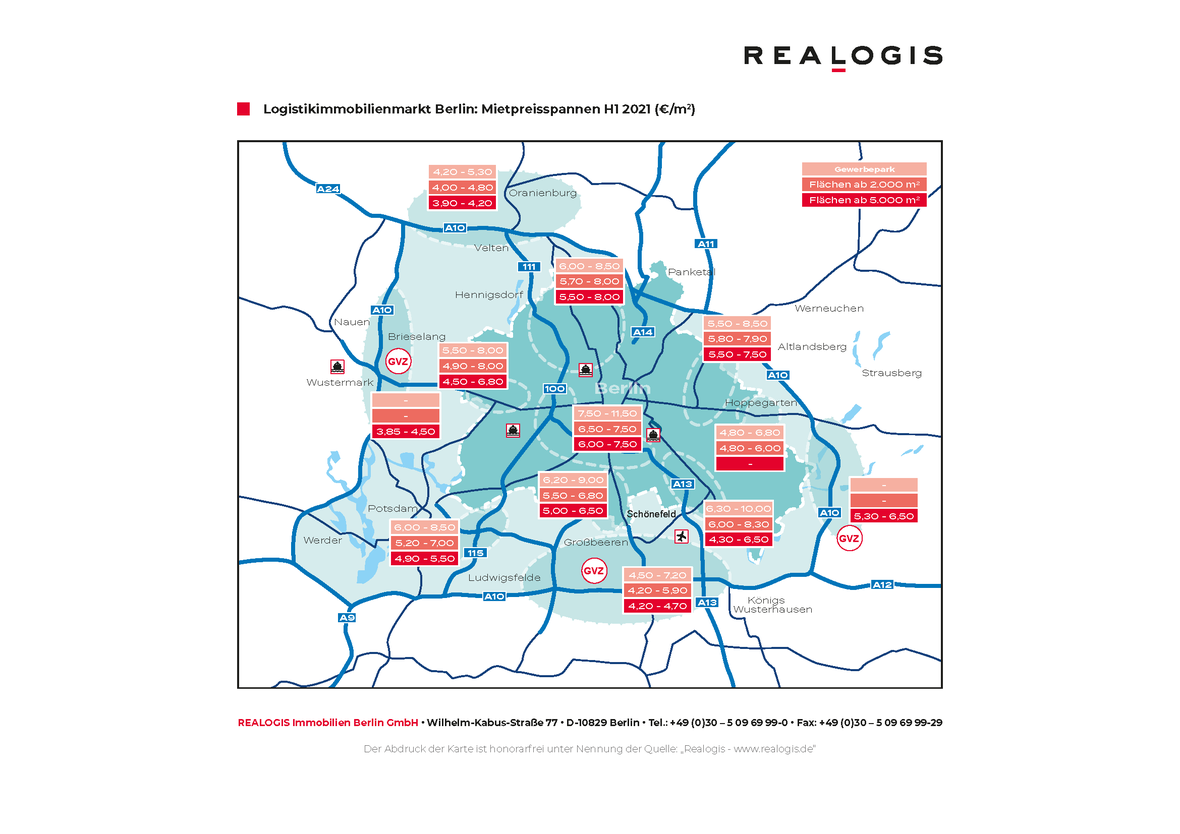

Mietpreisspannen 2020 (€/m²)

- Logistikimmobilienmarkt Berlin

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

Berlin - H1 2021