Sie haben leider keine Immobilien auf Ihrer Merkliste.

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Pressemitteilung

REALOGIS veröffentlicht Marktanalyse zu Deutschlands Top-Standorte für Lager-, Logistik- und Industrieflächen

- Top-8 Miet- und Eigennutzermärkte mit Rückgang um 8,5 % auf 3,53 Mio. m²

- NEU: Auswertung des Flächenumsatzes – Top-8 sind Mietermärkte

- Handel ist der Taktgeber bei der Flächenabnahme von Lager- und Logistikflächen

- NEU: Kategorie Flächensegment: Großflächen sorgen für Erfüllung der Bedürfnisse in der Belieferung der Bevölkerung und der Lieferketten

- Hohe Spitzenmietpreis-Dynamik

- 40 größte Mietvertragsabschlüsse für 40 % Umsatz verantwortlich

„Auch wenn wir einen Rückgang verzeichnen, war 2022 ein gutes Jahr für die deutschen Top-Standorte für Logistik und Industrieimmobilien. Die Miet- und Eigennutzermärkte erzielten im abgelaufenen Jahr den zweitstärksten Umsatz der vergangenen fünf Jahre“, kommentiert Bülent Aldemdag, Geschäftsführer bei Realogis. Das spiegelt sich auch im 5-Jahresschnitt wider, welcher bei 3,3 Mio. m² liegt und um 6,8 % übertroffen werden konnte.

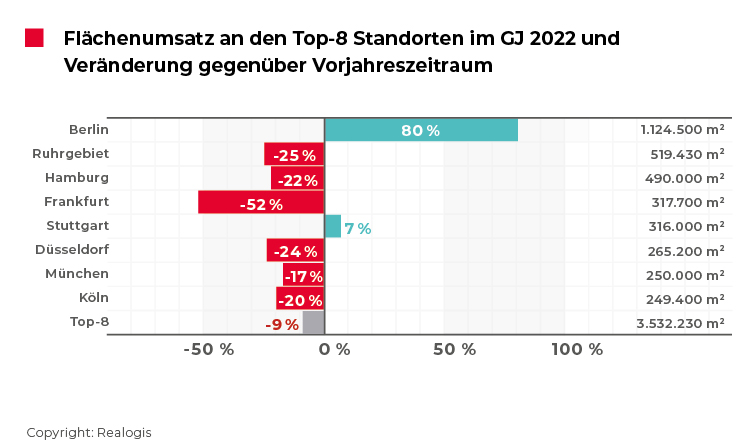

Den größten Anteil am Flächenumsatz des abgelaufenen Jahres unter allen acht Top-Standorten stellte erstmals die Metropolregion Berlin (2021: Platz 4). Im Hauptstadtmarkt wurden in den Monaten Januar bis Dezember 2022 insgesamt 1,12 Mio. m² und damit fast ein Drittel (31,8 %) aller Flächen aller 8 Top-Standorte umgesetzt. Maßgeblich verantwortlich für das Allzeithoch und für das Plus von 80 % gegenüber dem Vorjahresergebnis von 624.700 m² war der Abschluss von Tesla mit 327.000 m².

Der Vorjahressieger, das Ruhrgebiet, landete 2022 mit 519.430 m² (-25 % im Vergleich zu GJ 2021) und einem Anteil am Ergebnis von 14,7 % auf Platz 2. Erneut auf dem dritten Rang liegt Hamburg mit 490.000 m² (-22 % im Vergleich zu GJ 2021) bzw. einem Anteil am Ergebnis von 13,9 %.

Das Mittelfeld teilen sich Frankfurt mit 317.700 m² bzw. 9 %, die mit -52 % eine Halbierung des Vorjahreswertes von 655.700 m² hinnehmen mussten. Stuttgart konnte mit 316.000 m² bzw. 8,9 als einzige deutsche Metropolregion neben Berlin zulegen (+7 % Flächenumsatz im Vergleich zu GJ 2021).

Unterhalb der 300.000 m²-Marke liegen die deutschen Top-Standorte Düsseldorf (265.200 m² bzw. 7,5 %; -24 % im Vergleich zu GJ 2021), München (250.000 m² bzw. 7,1 %; -17 % im Vergleich zu GJ 2021) sowie Köln (249.400 m² bzw. 7,1 %; -20 % im Vergleich zu GJ 2021).

Nicht für jeden Teilmarkt war das abgelaufene Jahr bezogen auf den Flächenumsatz positiv. Mit Blick auf den Flächendurchschnitt der vergangenen fünf Jahre zeigt sich, dass Berlin und Stuttgart 2022 mit 77 % bzw. 41 % die einzigen Märkte sind, die 2022 deutlich über ihrem jeweiligen 5-Jahresschnitt performten (634.878 m² bzw. 223.352 m²). Hamburg (498.000 m²), Köln (241.480 m²) und Düsseldorf (265.240 m²) lagen mit -2 %, 3 % bzw. 0 % nahe bzw. auf dem Niveau der letzten fünf Jahre. Das Niveau der Vorjahre nicht halten konnten München (302.700 m²) und das Ruhrgebiet (617.000 m²) mit -17 % bzw. -16 %.

NEU: Auswertung des Flächenumsatzes – Top-8 sind Mietermärkte

Bei der Marktanalyse der Top-Standorte hat Realogis aktuell zum ersten Mal auch die Nutzerstruktur noch eingehender analysiert. Im abgelaufenen Jahr zeigte sich, dass der Großteil des Marktgeschehens durch Mieter geprägt war, welche mit 2,8 Mio. m² bzw. 79 % beinahe vier von fünf umgesetzten Quadratmetern abnahmen. Lediglich 21 % bzw. 712.500 entfielen auf Eigennutzer, hier trug allein der Tesla-Abschluss fast die Hälfte bei.

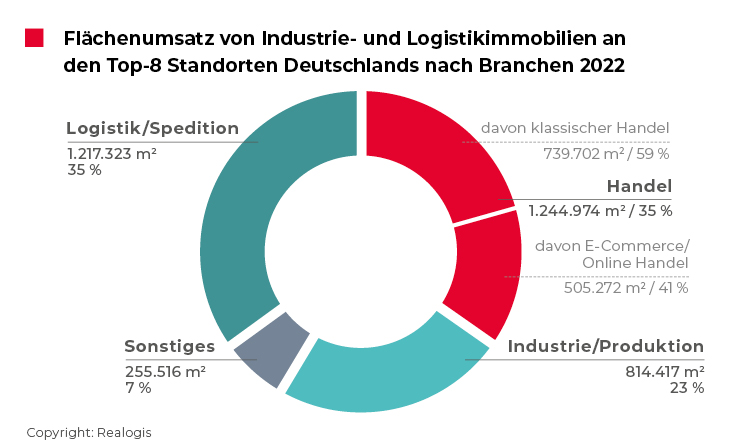

Handel ist der Taktgeber bei der Flächenabnahme von Lager- und Logistikflächen / Industrie/Produktion legt um 80 % zu

Auf Rang eins des Flächenumsatzes nach Branchen befindet sich 2022 der Handel mit 1,24 Mio. m² bzw. 35,2 %, kommend von Rang 2 im Vorjahr mit 1,35 Mio. m².

„Der Handel war im Gesamtjahr 2022 die taktgebende Branche bei der Neunutzung von Lager- und Logistikflächen und löste Logistikunternehmen und Speditionen ab“, so Jörg Lojewski, Geschäftsführer bei Realogis.

„Wir haben erstmals auch die Rollen des klassischen Handels und des E-Commerce untersucht. Danach wurde 2022 mit 739.702 m² bzw. 59,4 % der überwiegende Anteil des Flächenumsatzes von Unternehmen, die dem klassischen Handel zuzuordnen sind, abgenommen. Unternehmen aus dem E-Commerce kamen mit 505.272 m² auf einen Anteil von 40,6 %“, ergänzt Geschäftsführer-Kollege Stefan Imken.

Zweitplatziert ist nur knapp hinter dem Handel ist die Branche Logistik/Spedition mit 1,21 Mio. m² bzw. 34,5 %. Im Vorjahr war Logistik/Spedition mit 45,6 % bzw. 1,76 Mio. m² noch eindeutig erstplatziert und büßt 11,1 Prozentpunkte an anteiliger Bedeutung ein. Auch absoluten Flächenumsatz verliert die Branche und unter allen drei Branchen mit -30,8 % am deutlichsten. Drittplatziert ist weiterhin Industrie/Produktion mit 814.417 m² bzw. 23,1 %, die mit 11,4 Prozentpunkten von allen Branchen ihre anteilige Bedeutung am deutlichsten ausbauen kann (GJ 2021: 451.242 m² bzw. 11,7 %) sowie auch absolut um 80 % zulegen konnte. Erneut letztplatziert ist die Sammelkategorie Sonstiges mit 255.516 m² bzw. 7,2 %.

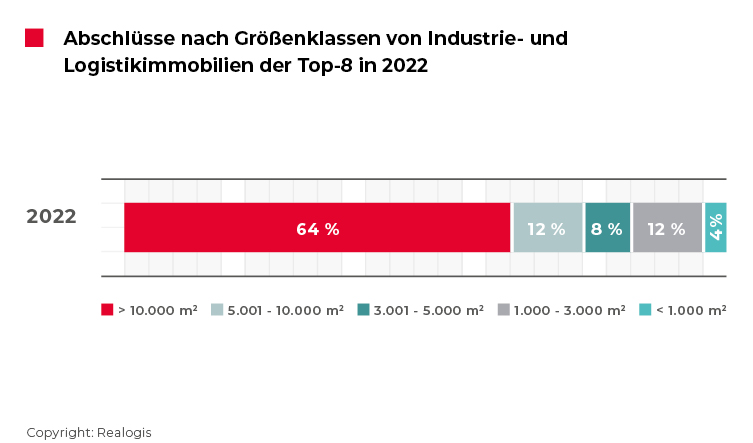

NEU: Umsatz nach Größenklassen

Erstmals hat Realogis auch die am stärksten genutzten Flächensegmente an den acht deutschen Top-Standorten für Lager-, Logistik- und Industrieimmobilien analysiert. „Großflächen ab 10.001 m² sorgten mit Abstand an den deutschen Top-8 Standorten am häufigsten dafür, die Bedürfnisse des Handels, der Logistik und der Industrie in den Bereichen der Warenversorgung der Bevölkerung und der Schaffung funktionierender und krisenfester Lieferketten zu erfüllen“, so Julian Petri, Geschäftsführer bei Realogis. Auf sie entfielen 2022 insgesamt 2,24 Mio. m² bzw. 63,4 %.

Größere Flächen zwischen 5.001 und 10.000 m² kamen mit 424.078 m² bzw. 12 % auf Platz 3, mittlere bis größere Flächen zwischen 3.001 und 5.000 m² mit 291.026 m² bzw. 8,2 % auf Platz 4. Kleine bis mittlere Flächen sind nach den Großflächen die zweitgefragteste Größenkategorie mit 432.060 m² bzw. 12,2 % und Kleinstflächen trugen mit 146.530 m² insgesamt 4,1 % des Flächenumsatzes bei und sind somit letztplatziert.

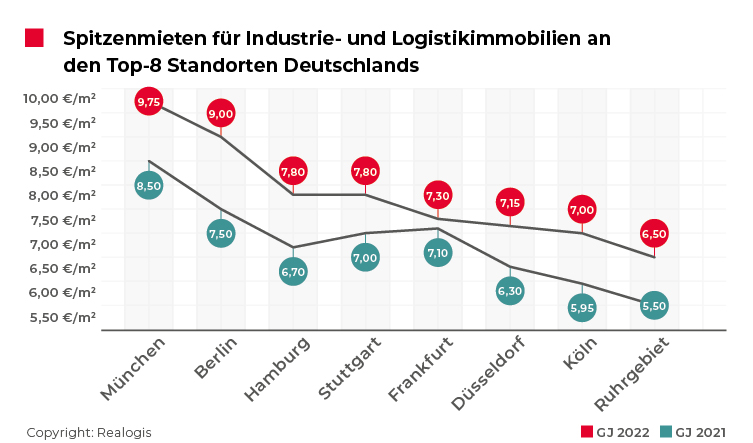

Hohe Spitzenmietpreis-Dynamik

„In allen acht untersuchten Märkten stieg die Spitzenmiete deutlich an“, berichtet Joel Adam, Geschäftsführer bei Realogis. „Im Durchschnitt der Top-8 liegt die Verteuerung gegenüber dem Gesamtjahr 2021 bei über 14,3 %.“

Teuerster Standort ist weiterhin München mit 9,75 €/m² (+14,7 % kommend von 8,50 €/m²). Zweitplatziert ist weiterhin Berlin mit 9,00 €/m² (+20 % kommend von 7,50 €/m²). Drittplatziert ist der zuvor fünftplatzierte Hamburger Markt mit 7,80 €/m² (+16,4 % kommend von 6,70 €/m²) zusammen mit Stuttgart mit ebenfalls 7,80 €/m² (+11,4 % kommend von 7,00 €/m²) – kommend von Rang 4. Fünftplatziert ist Frankfurt mit 7,30 €/m² (+2,8 % kommend von 7,10 €/m²) – zuvor war Frankfurt noch drittteuerster Standort. Auf dem sechsten Rang befindet sich Düsseldorf mit 7,15 €/m² (+13,5 % kommend von 6,30 €/m²). Zweitgünstigster Markt war Köln mit 7,00 €/m² (+17,6 % kommend von 5,95 €/m²) – trotz dritthöchstem Anstieg der Top-Standorte weiterhin auf den unteren Rängen verortet. Günstigster Standort ist weiterhin das Ruhrgebiet mit 6,50 €/m² (+18,2 % kommend von 5,50 €/m²). Das Ruhrgebiet ist der einzige Markt mit einer Spitzenmiete unter 7,00 €/m².

Die größten 40 Mietvertragsabschlüsse sorgen für knapp 40 % des Gesamtumsatzes

„Die 40 größten Abschlüsse aller Marktteilnehmer waren 2022 mit einem akkumulierten Flächenumsatz von 1,35 Mio. m² für rund 38 % des Gesamtflächenumsatzes aller Top-8 Standorte verantwortlich“, erklärt Julian Petri, Geschäftsführer bei Realogis.

| Nr | Markt | Unternehmen | Flächenumsatz | Branche | Art |

1 | Berlin | Tesla | 327.000 m² | Industrie/Produktion | Neubau |

2 | Ruhrgebiet | ITG | 50.000 m² | Logistik/Spedition | Neubau |

3 | Ruhrgebiet | Picnic | 50.000 m² | E-Commerce | Neubau |

4 | Ruhrgebiet | LIDL | 50.000 m² | Klassischer Handel | Neubau |

5 | Hamburg | Aldi | 42.500 m² | Klassischer Handel | Neubau |

6 | Berlin | Sonepar | 41.250 m² | Klassischer Handel | Neubau |

7 | Frankfurt | B+S | 39.500 m² | Logistik/Spedition | Bestand |

8 | Berlin | Tesla | 38.887 m² | Industrie/Produktion | Neubau |

9 | Stuttgart | REWE | 35.000 m² | Klassischer Handel | Bestand |

10 | Stuttgart | Unbekannt | 33.263 m² | Logistik/Spedition | Neubau |

11 | Berlin | LIDL | 32.738 m² | Klassischer Handel | Neubau |

12 | Düsseldorf | Vaillant Group | 32.000 m² | Industrie/Produktion | Neubau |

13 | Berlin | Schnellecke | 30.800 m² | Logistik/Spedition | Neubau |

14 | Hamburg | Airbus | 30.000 m² | Industrie/Produktion | Bestand |

15 | Köln | LIDL | 30.000 m² | Klassischer Handel | Bestand |

16 | Köln | Hammer | 30.000 m² | Logistik/Spedition | Neubau |

17 | Hamburg | Pfaff Logistik | 29.500 m² | Logistik/Spedition | Bestand |

18 | Ruhrgebiet | WM Group | 29.423 m² | Logistik/Spedition | Neubau |

19 | München | Winning BLW | 28.000 m² | Industrie/Produktion | Bestand |

20 | Köln | Computacenter | 28.000 m² | Sonstiges | Bestand |

21 | Ruhrgebiet | ALT Finecom | 28.000 m² | Logistik/Spedition | Bestand |

22 | Frankfurt | Rexel | 26.000 m² | Klassischer Handel | Neubau |

23 | Hamburg | Picnic | 25.000 m² | E-Commerce | Neubau |

24 | Hamburg | JYSK | 24.000 m² | Klassischer Handel | Neubau |

25 | Köln | Siewert & Kau | 23.000 m² | E-Commerce | Neubau |

26 | Stuttgart | E. Breuninger | 22.282 m² | E-Commerce | Bestand |

27 | Düsseldorf | Picnic | 20.000 m² | E-Commerce | Neubau |

28 | Düsseldorf | Bohnen Logistik | 19.356 m² | E-Commerce | Neubau |

29 | Stuttgart | Krannich Solar | 16.000 m² | Klassischer Handel | Neubau |

30 | Stuttgart | Tesla Motors Netherlands | 15.460 m² | Industrie/Produktion | Bestand |

31 | München | DHL | 14.000 m² | Logistik/Spedition | Neubau |

32 | Düsseldorf | Galaxus | 14.000 m² | E-Commerce | Neubau |

33 | Köln | Offergeld | 14.000 m² | Logistik/Spedition | Neubau |

34 | Düsseldorf | Gate 41 Logistics | 13.364 m² | Logistik/Spedition | Bestand |

35 | München | Proton Motor Fuel Cell | 13.200 m² | Industrie/Produktion | Bestand |

36 | Frankfurt | Atrikom | 12.532 m² | Logistik/Spedition | Neubau |

37 | München | Mynaric | 11.000 m² | Industrie/Produktion | Bestand |

38 | Frankfurt | Grieshaber Logistics Group | 10.495 m² | Logistik/Spedition | Neubau |

39 | Frankfurt | Breitfeld und Schliekert | 10.177 m² | Klassischer Handel | Bestand |

40 | München | FS.COM | 8.800 m² | E-Commerce | Bestand |

Pressekontakt REALOGIS:

Silke Westermann

Public Relations Spezialist

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter: 2021 erzielte REALOGIS einen Umsatz von knapp 1,3 Million m2 vermittelter Nutzfläche allein im Vermietungssegment. Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 25 Millionen Euro im Geschäftsjahr 2021.

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.