HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Frankfurt für das 1. Halbjahr 2023

- Zum Logistikmarkt der Wirtschaftregion

Frankfurter Logistik- und Industrieimmobilienmarkt gibt erneut deutlich nach

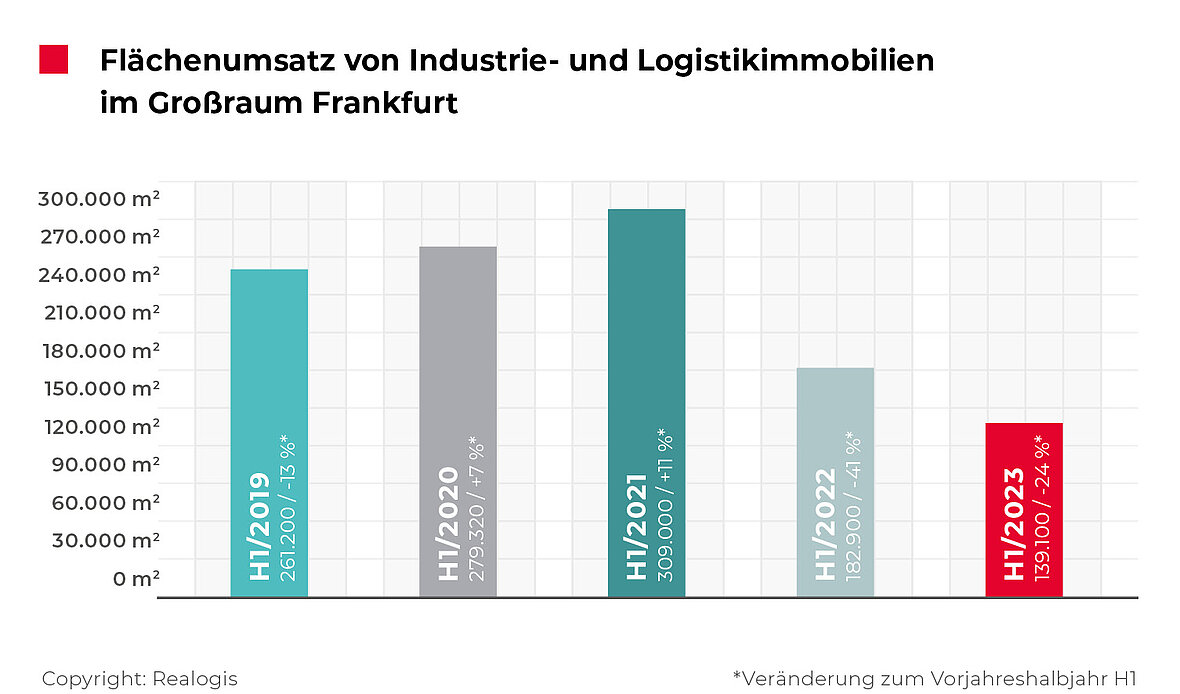

Der Frankfurter Eigennutzer- und Mietmarkt für Logistik- und Industrieimmobilien setzt im ersten Halbjahr 2023 den negativen Trend des Vorjahreszeitraumes fort. Der durch alle Marktteilnehmer erzielte Flächenumsatz gab im Vergleich zum Vorjahreszeitraum um 23,9 % auf 139.100 m² nach.

Ausgehend vom bisher stärksten ersten Halbjahr 2021 mit 309.000 m² in den letzten zehn Jahren, ist dies der zweite Rückgang in Folge. Zwar hat sich der Trend leicht abgeschwächt, allerdings liegt das aktuelle Ergebnis unterhalb des Vorjahreszeitraumes. Damit erreicht das erste Halbjahr 2023 einen neuen Tiefststand. Ein schwächeres erstes Halbjahr haben wir bezogen auf den Flächenumsatz in den letzten zehn ersten Halbjahren nicht beobachtet.

Dies wird auch in der Betrachtung des 5-Jahresschnitts bezogen auf die ersten Halbjahre deutlich: Dieser liegt aktuell bei 234.304 m² und wurde im H1 2023 um 40,6 % unterboten.

Fakten

- Neuer Tiefstand: Flächenumsatz von knapp 140.000 m²

- Dominanz der beiden Marktgebiete Rhein-Main-Süd und Rhein-Main-Ost

- Branchen-Ranking: Flächenabnahme durch Logistik/ Spedition halbiert sich

- Großflächen mit zwei Drittel weniger Umsatz als im Vorjahreshalbjahr

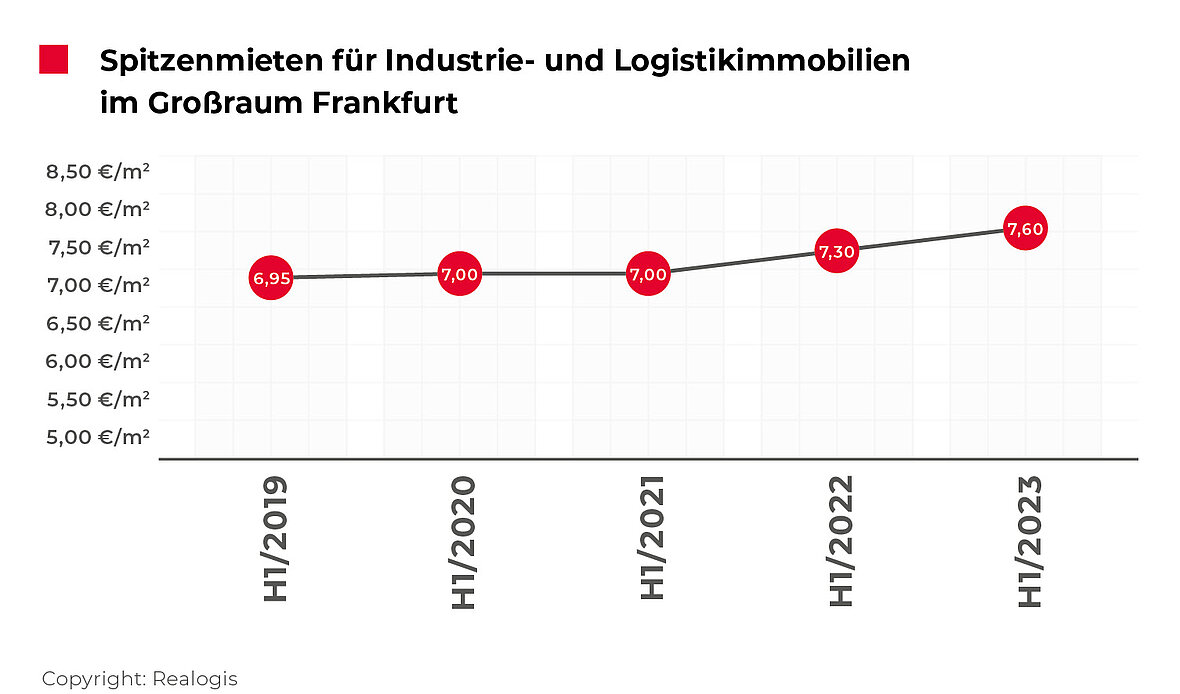

- Moderater Anstieg der Spitzenmiete auf 7,60 €/m²

Ausschlaggebend für das Marktgeschehen waren Mietabschlüsse in Bestandsimmobilien mit 93.400 m² bzw. einem Anteil von 67,1 %. Ähnlich wie in den vergangenen ersten Halbjahren liegt damit das Ergebnis um die 100.000er-Marke (Ausnahme H1 2022 mit 135.500 m²).

Neubau-Anmietungen schlugen in den ersten sechs Monaten mit 34.700 m² bzw. 24,9 % zu Buche. Damit manifestiert sich ein Trend, der aus unserer Sicht bereits im Vorjahreshalbjahr einsetzte. Kommend von einem Umsatz in Höhe von 200.000 m² im H1 2021, brach der Neubau-Umsatz im H1 2022 um 78,1 % auf 43.900 m² ein und verzeichnete aktuell ein weiteres Minus von 21 % auf 34.700 m².

Die Ursachen hierfür sehen wir vorrangig in der mittlerweile stark reduzierten Grundstücksverfügbarkeit von Greenfields bei gleichzeitig hohen Grundstücks- und Baukosten.

Brownfield-Entwicklungen steuerten im H1 2023 insgesamt 11.000 m² bzw. 7,9 % bei, hierunter fällt auch einer der Top-Abschlüsse: Die Bringmeister GmbH hat in Hanau auf dem ehemaligen Holzwerk Rütgers Areal einen Mietvertrag über 10.000 m² Fläche abgeschlossen.

Wesentliche Umsatzbringer

Müller - Die lila Logistik SE, Rhein-Main-Süd, ca. 16.580 m² (Bestand), Logistik

DE NORA Deutschland GmbH, Rhein-Main-Ost, ca. 10.300 m² (Neubau), Produktion

Bringmeister GmbH, Rhein-Main-Ost, ca. 10.000 m² (Brownfield), E-Commerce

Thermo Fisher Scientific Germany B.V. & Co. KG, Rhein-Main-Ost, ca. 8.000 m² (Neubau), Produktion

Aviapharm GmbH, Rhein-Main-Süd, ca. 6.700 m² (Bestand), Logistik

Barsan Global Logistik GmbH, Rhein-Main-Süd, ca. 6.000 m² (Neubau), Logistik

Im Berichtszeitraum haben wir insgesamt 36 durch alle Marktteilnehmer erzielten Vertragsabschlüsse beobachtet, das sind 14 weniger bzw. -28 % als im ersten Halbjahr 2022. Die durchschnittliche Vertragslaufzeit aller registrierten Mietverträge beläuft sich auf 6,5 Jahre.

Der Logistik- und Industrieimmobilienmarkt war mit 136.500 m² bzw. einem Anteil von 98,1 % ein überwiegender Mietmarkt, lediglich 2.600 m² entfielen auf Eigennutzer.

Bezogen auf die Gebäudeart lagen Anmietungen in Gewerbeparks mit 55.100 m² bzw. 39,6 % (H1 2022: 79.700 m² bzw. 43,6 %) vor der Kategorie Sonstige Immobilien mit 43.400 m² bzw. 31,2 % (H1 2022: 17.400 m² bzw. 9,5 %). Big-Box-Anmietungen kamen in den ersten sechs Monaten auf 40.600 m² bzw. 29,2 % (H1 2022: 85.500 m² bzw. 46,9 %).

Neben neuen Vertragsabschlüssen haben wir erstmals bei der Ermittlung des Flächenumsatzes im ersten Halbjahr auch Untervermietungen berücksichtigt. Dazu zählt der größte Mietvertragsabschluss über 16.580 m² im ersten Halbjahr 2023 durch die Müller - Die lila Logistik SE in Eppertshausen (11,9 % Beitrag am Flächenumsatz des Halbjahres). Untervermietungen in Industrie- und Logistikimmobilien sowie Gewerbeparks nehmen unserer Beobachtung nach im Frankfurter Marktgebiet an Bedeutung zu. Wir gehen aktuell davon aus, dass in den kommenden Monaten weitere Untermietverträge folgen werden.

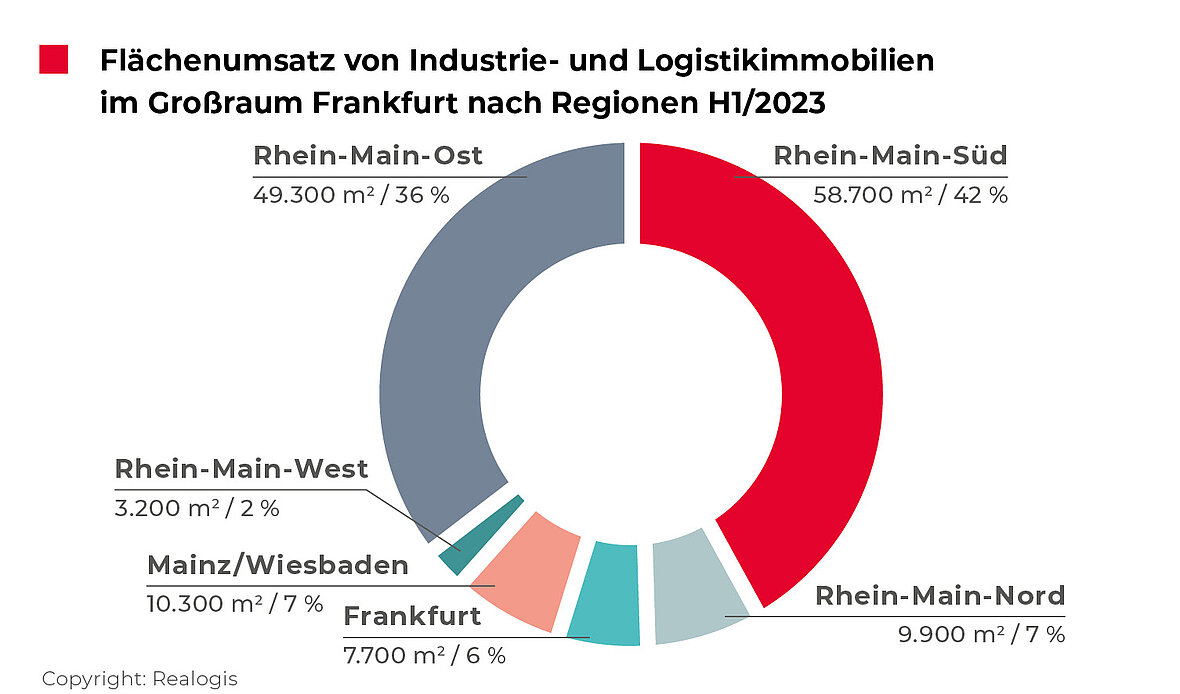

Dominanz der beiden Marktgebiete Rhein-Main-Süd und Rhein-Main-Ost setzt sich fort

Bis auf die Regionen Rhein-Main-West und Frankfurt (Stadtgebiet), die die letzten beiden Plätze tauschen, hat sich im Vergleich zum Vorjahreszeitraum keine Veränderung in der Platzierung ergeben. Bezogen auf den Anteil am Flächenumsatz waren die Regionen weitgehend stabil. Durchgehend seit H1 2019, mit Ausnahme des ersten Halbjahres 2020, als gefragteste Region bestätigte der Teilmarkt Rhein-Main-Süd mit 58.700 m² bzw. 42,2 % (H1 2022: 90.100 m² bzw. 49,3 %) erneut seine Führungsrolle.

Der Teilmarkt Rhein-Main-Süd büßte im Vorjahresvergleich allerdings mehr als ein Drittel (-34,9 %) des Flächenumsatzes ein und wies zudem das deutlichste Minus bezogen auf den Anteil am Flächenumsatz in Höhe von 7,1 Prozentpunkten auf. Drei der sechs größten Abschlüsse entfielen auf den Süden und akkumulierten insgesamt 29.280 m² und damit die Hälfte dieses Teilmarktes.

Zweitplatziert war weiterhin die Region Rhein-Main-Ost mit 49.300 m² bzw. 35,4 % (H1 2022: 50.300 m² bzw. 27,5 %), in welcher die anderen drei Top-Abschlüsse verortet waren (28.300 m² bzw. rund 57 % des Umsatzes der Region).

Damit setzt sich die Dominanz der beiden Marktgebiete Rhein-Main-Süd und Rhein-Main-Ost des Flächenumsatzes weiter fort. Summiert tragen sie 108.000 m² zum Flächenumsatz des Halbjahres bei bzw. drei Viertel des Gesamtumsatzes (77,6 %).

Drittplatziert war weiterhin die Region Mainz/Wiesbaden mit 10.300 m² bzw. 7,4 % (H1 2022: 15.500 m² bzw. 8,5 %), gefolgt von Rhein-Main-Nord mit 9.900 m² bzw. 7,1 %. Auf dem vorletzten Rang lag das Frankfurter Stadtgebiet mit 7.700 m² bzw. 5,5 % vor Rhein-Main-West mit 3.200 m² bzw. 2,3 %.

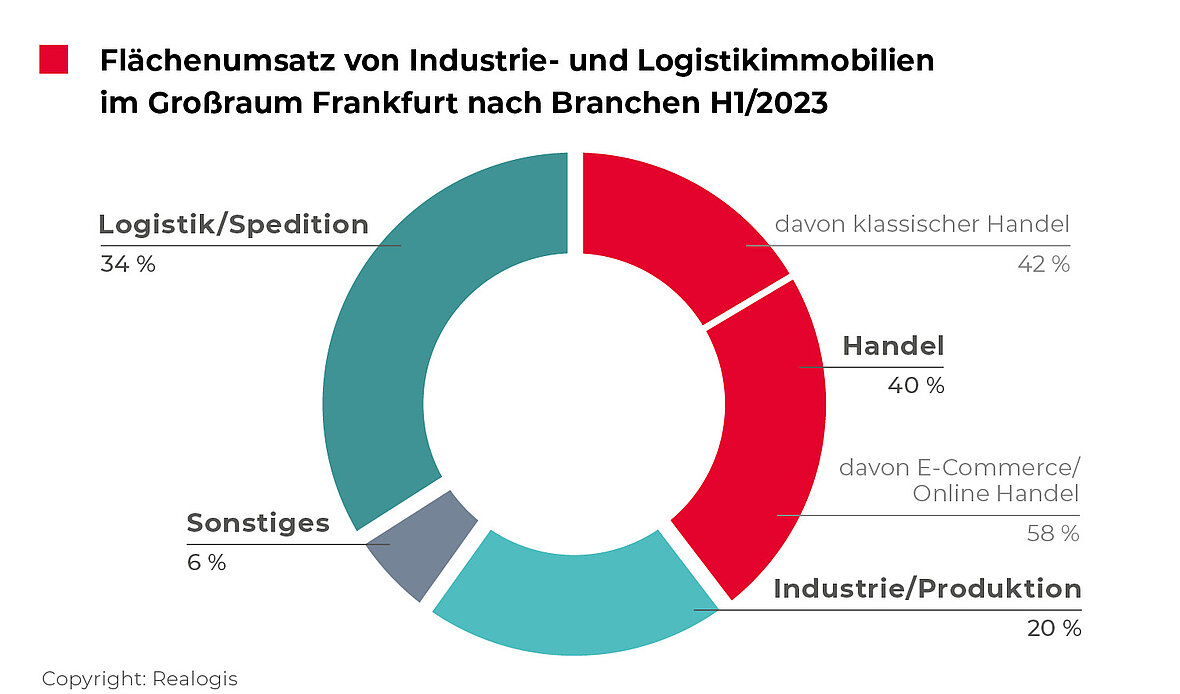

Branchen-Ranking: Flächenabnahme durch Logistik/Spedition halbiert sich

Stärkster Flächenabnehmer nach Branchen war der Handel mit 55.300 m² bzw. einem Anteil von 39,8 % (H1 2022: 69.200 m² bzw. 37,8 %). Mehr als die Hälfte des Flächenumsatzes des Handels entfiel mit 57,9 % auf die Unterkategorie E-Commerce mit 32.000 m², wozu die Bringmeister GmbH über 10.000 m² knapp ein Drittel (31 %) besteuerte. Im Vorjahresvergleich gewinnt aktuell die Unterkategorie des E-Commerce gegenüber dem klassischen Handel als Flächenabnehmer deutlich an Bedeutung – im ersten Halbjahr mit einem deutlichen Plus von 42,5 Prozentpunkten am anteiligen Flächenumsatz verglichen zum Vorjahreshalbjahr. Dahingegen bezifferte sich der summierte Flächenumsatz durch Unternehmen des klassischen Handels auf 23.300 m² bzw. 42,1 %, kommend von 58.600 m² bzw. 84,7 % (Rückgang um absolut 35.300 m² bzw. 60 %).

Zweitplatziert war die Branche Logistik/ Spedition mit 47.300 m² bzw. 34 % (H1 2022: 98.700 m² bzw. 54 %), deren Flächenumsatz sich absolut im Vergleich zum Vorjahreshalbjahr mehr als halbiert (-52 %) und im Vergleich zu H1 2021 sogar um fast zwei Drittel nachgibt (-65 %). Auch anteilig verlor die Branche am deutlichsten an Bedeutung mit einem Minus in Höhe von 20 Prozentpunkten. Drei der sechs Top-Abschlüsse entfielen auf die Branche Logistik/ Spedition, mit insgesamt 29.280 trugen die Mietabschlüsse rund 62 % des Umsatzes bei.

Auf dem dritten Rang lag die Branche Industrie/ Produktion mit 27.300 m² bzw. 19,6 % (H1 2022: 7.200 m² bzw. 3,9 %), die von allen Branchen den deutlichsten relativen Zuwachs mit +15,7 Prozentpunkten aufweist. Die Abschlüsse durch die DE NORA Deutschland GmbH und Thermo Fisher Scientific Germany B.V. & Co. KG trugen insgesamt 18.300 bzw. 67 % des Flächenumsatzes der Branche bei.

Letztplatziert ist die zuvor drittplatzierte Sammelkategorie Sonstiges mit 9.200 m² bzw. 6,6 % (H1 2022: 7.800 m² bzw. 4,3 %).

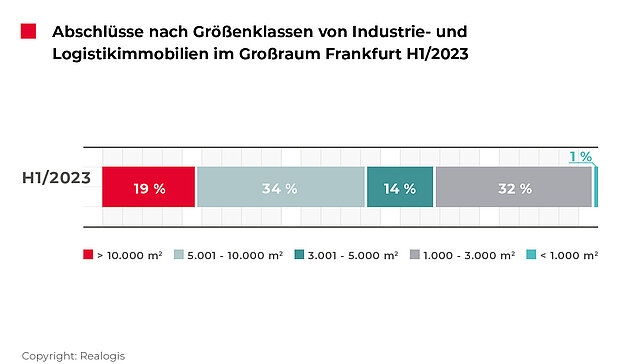

Großflächen mit zwei Drittel weniger Umsatz als im Vorjahreshalbjahr

Großflächen ab 10.001 m² vereinten im abgelaufenen Halbjahr lediglich die drittmeisten Flächen auf sich mit 26.880 m² bzw. 19,3 % (H1 2022: 85.800 m² bzw. 46,9 %). Zu beobachten waren zwei Abschlüsse – durch Müller - Die lila Logistik SE und DE NORA Deutschland GmbH, die beide nicht an die 20.000 m²-Marke heranreichten.

Flächen zwischen 5.001 und 10.000 m² sind im abgelaufenen Halbjahr erstplatziert mit 47.260 m² bzw. 34 % (H1 2022: 6.200 m² bzw. 3,4 %), was auch auf vier Topabschlüsse zurückgeht.

Flächen zwischen 3.001 und 5.000 m² kamen mit 18.800 m² bzw. 13,6 % auf Rang 4 (H1 2022: 32.000 m² bzw. 17,5 %). Kleinere Flächen zwischen 1.000 und 3.000 m² wiesen mit 44.180 m² bzw. 31,8 % erneut eine hohe Bedeutung für das Frankfurter Marktgeschehen auf (Platz 2) und präsentieren sich im Vergleich zu anderen Größeneinheiten stabil (kommend von H1 2022: 45.400 m² bzw. 24,8 %). Kleinstflächen unter 1.000 m² steuerten mit 1.900 m² bzw. 1,4 % die wenigsten Flächen bei (H1 2022: 13.500 m² bzw. 7,4 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Moderater Anstieg der Spitzenmiete auf 7,60 €/m²

Die Spitzenmiete erreicht mit 7,60 €/m² ihren vorläufigen Spitzenwert, kommend von 7,30 €/m² im Vorjahreszeitraum, was einem Plus von 4,1 % entspricht und die steigende Preisentwicklung des Vorjahreszeitraumes fortsetzt. Der 5-Jahresschnitt in Höhe von 7,17 €/m² wurde um 6 % übertroffen.

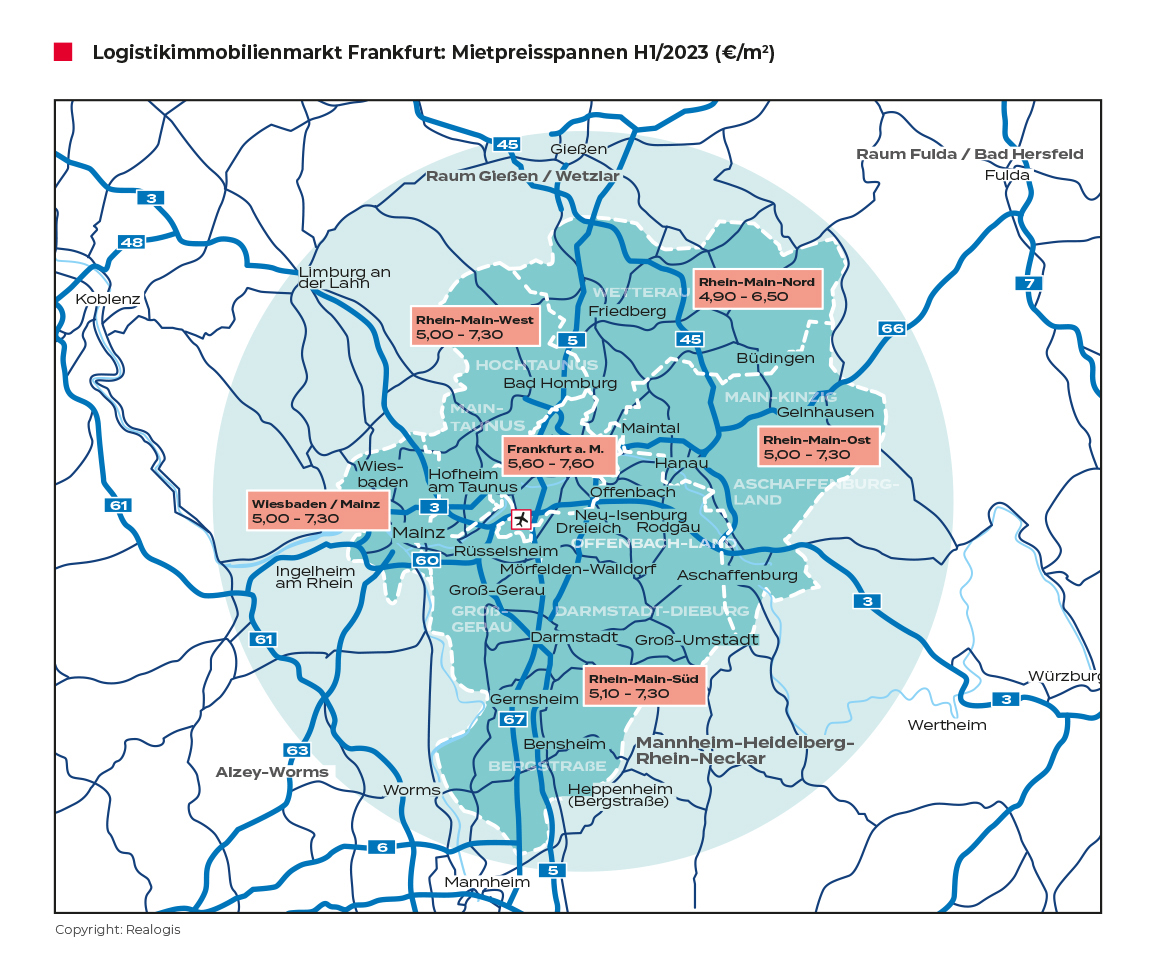

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an