HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Hamburg für das 1. Halbjahr 2023

- Zum Logistikmarkt der Wirtschaftregion

Hamburger Industrie- und Logistikimmobilienmarkt hält sich wacker trotz zweitem Rückgang in Folge

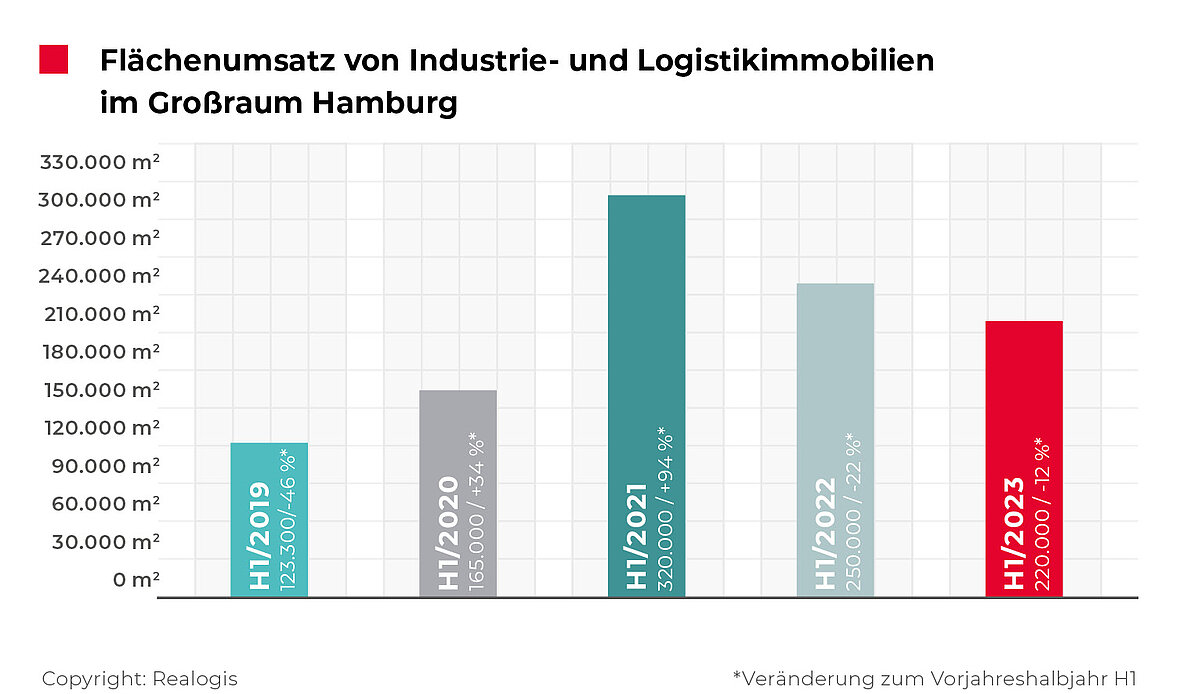

Der Hamburger Eigennutzer- und Mietmarkt für Logistik- und Industrieimmobilien hat den zweiten Rückgang in Folge verzeichnet. Mit einem durch alle Marktteilnehmer im ersten Halbjahr 2023 erzielten Flächenumsatz von 220.000 m² fuhr die Metropolregion Hamburg im Vorjahresvergleich mit 250.000 m² einen Rückgang um 12 % ein. Bereits das H1 2022 stellte einen Rückgang in Höhe von 21,9 % kommend vom Rekordhalbjahr mit 320.000 m² in H1 2021 dar.

Allerdings hat sich der negative Trend abgeschwächt und das aktuelle Flächenumsatzergebnis liegt noch 55.000 m² bzw. deutliche 126.700 m² von den beiden schwächsten Halbjahren der letzten fünf Jahre unserer Aufzeichnungen entfernt. Auch wurde der 5-Jahresschnitt der ersten Halbjahre in Höhe von 215.660 m² aktuell um 2 % übertroffen. Somit ist das Ergebnis der letzten sechs Monate als leicht überdurchschnittlich einzuordnen. In der langen Zeitreihe der letzten zehn Jahre zeigt sich, dass der Hamburger Logistik- und Industriemarkt mit Ausnahmen der ersten Halbjahre 2019 und 2020 in allen weiteren Jahren oberhalb der 200.000er Marke rangierte.

Fakten

- Flächenumsatz von 220.000 m² toppt 5-Jahresschnitt

- Mietmarkt dominierend

- Gewerbeparks für zwei Drittel des Flächenumsatzes verantwortlich

- Big-Box-Logistikimmobilien kaum noch verfügbar

- Ausblick bis Jahresende: keine Neubauten am Start

- Regionen-Ranking: Hamburg Region Süd nur noch knapp auf Platz 1

- Branchen-Ranking: Industrie/ Produktion legt deutlich zu

- Größenklassen: Einheiten zwischen 5.000 – 10.000 m² legten um 15 Prozentpunkte zu

- Spitzenmiete auf Höchststand

Wie in den meisten anderen Top-Märkten für Logistik- und Industrieimmobilien, dominierte auch am Standort Hamburg in den ersten sechs Monaten der Bestand den Flächenumsatz mit einem Anteil von 69,1 % bzw. 152.000 m². Anmietungen in Neubauten kamen auf 68.000 m² bzw. 30,9 %. Die Entwicklung und der Bezug von Brownfields spielten im Berichtszeitraum keine Rolle.

Wesentliche Umsatzbringer

TST GmbH, HH-Süd, ca. 21.300 m² (Neubau), Logistik

Pandora Group, HH-Ost, ca. 15.000 m² (Neubau), Produktion

Media-Saturn, HH-Süd, ca. 14.600 m² (Bestand), Handel

IGEPA Group, HH-Ost, ca. 13.500 m² (Bestand), Logistik

H-TEC SYSTEMS, HH-Ost, ca. 11.400 m² (Neubau), Produktion

Die überwiegende Mehrheit des Flächenumsatzes lässt sich auf Vermietungen zurückführen: Rund 92 % bzw. 201.500 m² des Flächenumsatzes fand in Objekten statt, die den Nutzern nicht gehörten, lediglich 8 % bzw. 18.500 m² entfielen auf Eigennutzer. Zum Vergleich: Im Vorjahreszeitraum konnten wir einen höheren Anteil von Eigennutzern mit 80.000 m² bzw. 32 % des Flächenumsatzes ausmachen, hier stellten Eigennutzer noch rund ein Drittel des Flächenumsatzes.

Bezogen auf die Gebäudeart waren in H1 2023 Gewerbeparks für den Großteil des Flächenumsatzes in Höhe von 144.200 m² bzw. 65,5 % verantwortlich. Sie konnten um deutliche 86.700 m² zulegen, was einer 2,5-Fachung kommend von 57.500 m² in H1 2022 entspricht. Zudem konnten sie ihre anteilige Bedeutung um 42,5 Prozentpunkte stark ausbauen.

Big-Box-Logistikimmobilien kamen auf 75.800 m² bzw. 34,5 % und verloren aufgrund nicht verfügbarer Flächen sowohl absolut als auch anteilig deutlich an Bedeutung mit einem Delta von 106.700 m², kommend von 182.500 m², sowie einem Minus in Höhe von deutlichen 38,5 Prozentpunkten. Im Vorjahreszeitraum waren sie noch für rund drei von vier umgesetzten Quadratmetern verantwortlich, aktuell ist es nur noch rund ein Drittel. Absolut betrachtet ist der Einbruch in Höhe von 106.700 m² fast vollständig für den Rückgang des Halbjahresergebnisses verantwortlich (91 % – die weiteren 9 % bzw. 10.000 m² stammen aus den zuvor nicht zuordbaren Objekten).

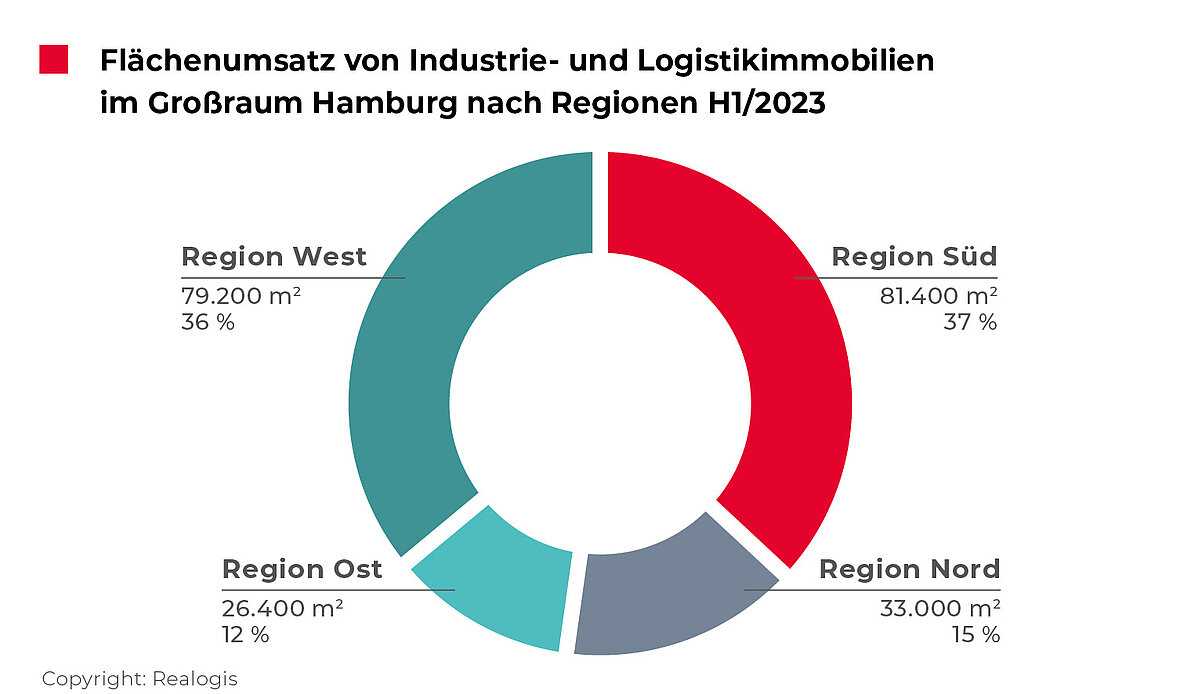

Regionen-Ranking: Hamburg Region Süd nur noch knapp auf Platz 1

Die seit H1 2019 durchgehend erstplatzierte Hamburg Region Süd blieb weiterhin auf dem Spitzenplatz des Flächenumsatzes nach Regionen. Im abgelaufenen Halbjahr vereinte sie insgesamt 81.400 m² bzw. 37 % des Flächenumsatzes auf sich. Damit büßte sie kommend von 117.500 m² bzw. 47 % in H1 2022 deutlich absolut (36.100 m² bzw. -30,7 %) als auch relativ (-10 Prozentpunkte) ein und konnte die Führungsposition nur noch knapp behaupten.

Zweitplatziert war die Region West mit 36 % bzw. 79.200 m² nur knapp hinter der Region Süd, kommend von Rang 4 in H1 2022 mit 20.000 m² bzw. 8 %. Sie konnte als einzige Region um absolut 59.200 m² zulegen (Vervierfachung) und auch relativ am stärksten mit einem Plus von 28 Prozentpunkten an Bedeutung gewinnen.

Auf dem dritten Rang befindet sich weiterhin die Region Nord mit 33.000 m² bzw. 15 %, kommend von 37.500 m² bzw. ebenfalls einem Anteil von 15 %. Im Gegensatz zu allen anderen Regionen bleibt der Flächenumsatz der Region Nord somit weitgehend stabil (Delta bei 4.500 m² bzw. Rückgang um 12 % im Vergleich zum Vorjahreszeitraum).

Die im Vorjahreszeitraum noch zweitplatzierte Region Ost verlor mit einer Differenz in Höhe von 48.600 m² auf aktuell 26.400 m² bzw. 12 % kommend von 75.000 m² (-64,8 %) den meisten Flächenumsatz und den höchsten Anteil mit -18 Prozentpunkten und bildet das Schlusslicht. Das ist ungewöhnlich, da die Region seit H1 2019 durchgehend zweitplatziert war und im Schnitt (seit H1 2019) rund 25 % des Flächenumsatzes beisteuerte.

Branchen-Ranking: Industrie/ Produktion legt deutlich zu

Seit H1 2016 durchgehend nachfragestärkste Branche am Hamburger Markt ist Logistik/ Spedition mit 79.600 m² bzw. einem Anteil von 36,2 %, kommend von 147.500 m² bzw. 59 %. Zwischen Januar und Juni 2023 verlor sie von allen Branchen mit einem Minus in Höhe von 67.900 m² (-46 %) am deutlichsten absolut an Flächenumsatz im Vergleich zum Vorjahreszeitraum H1 2022 und rangiert somit nur noch bei etwa der Hälfte. Auch anteilig büßt die Branche deutlich mit 22,8 Prozentpunkten ein. Die beiden Top-Vertragsabschlüsse durch die TST GmbH und IGEPA Group trugen insgesamt 34.800 m² bzw. 44 % des Flächenumsatzes bei.

Die Branche Industrie/ Produktion legte von allen Branchen am deutlichsten zu und erzielte mit 76.660 m² bzw. 34,8 % den höchsten Wert seit Beginn unserer Aufzeichnungen. Im Vergleich zum Vorjahresergebnis mit 10.000 m² bzw. 4 % konnte die aktuell zweitplatzierte Branche im Vergleich sowohl absolut (+66.600 m² bzw. mehr als versiebenfacht) als auch anteilig mit 30,8 Prozentpunkten am deutlichsten an Flächenumsatz zulegen.

Die beiden Top-Deals durch die Pandora Group und H-Tec Systems trugen zusammen 26.400 m² bzw. 34 % des Flächenumsatzes der Branche bei.

Es folgte der Handel mit 44.000 m² bzw. 20 %, womit er absolut um 38.500 m² (-47 %) bzw. anteilig um 13 Prozentpunkte nachgab (H1 2022: 82.500 m² bzw. 33 %). Innerhalb des Handels taktgebend war der klassische Handel mit 35.200 m² bzw. 80 % des Flächenumsatzes, wozu der Großabschluss durch Media-Saturn 14.600 m² bzw. 41 % beitrug. Die restlichen 8.800 m² bzw. 20 % entfielen auf Unternehmen des E-Commerce.

Letztplatziert war weiterhin die Sammelkategorie „Sonstiges“ mit 19.800 m² bzw. 9 %, kommend von 10.000 m² bzw. 4 %.

Der Rückgang des Flächenumsatzes in H1 2023 geht größtenteils auf den Einbruch der Nachfrage durch Logistik/ Spedition zurück (-67.900 m² bzw. 64 % aller summierten Flächenumsatzrückgänge), gefolgt durch den Handel (-38.500 m² bzw. 36 %).

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

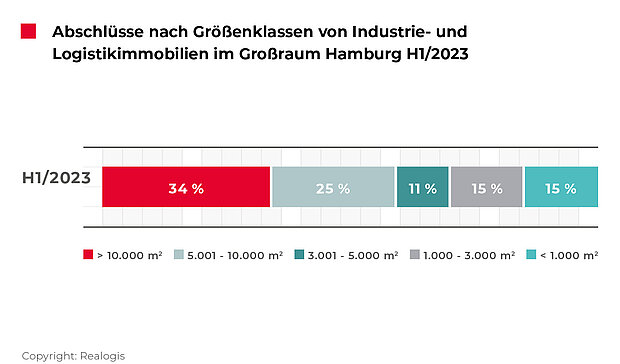

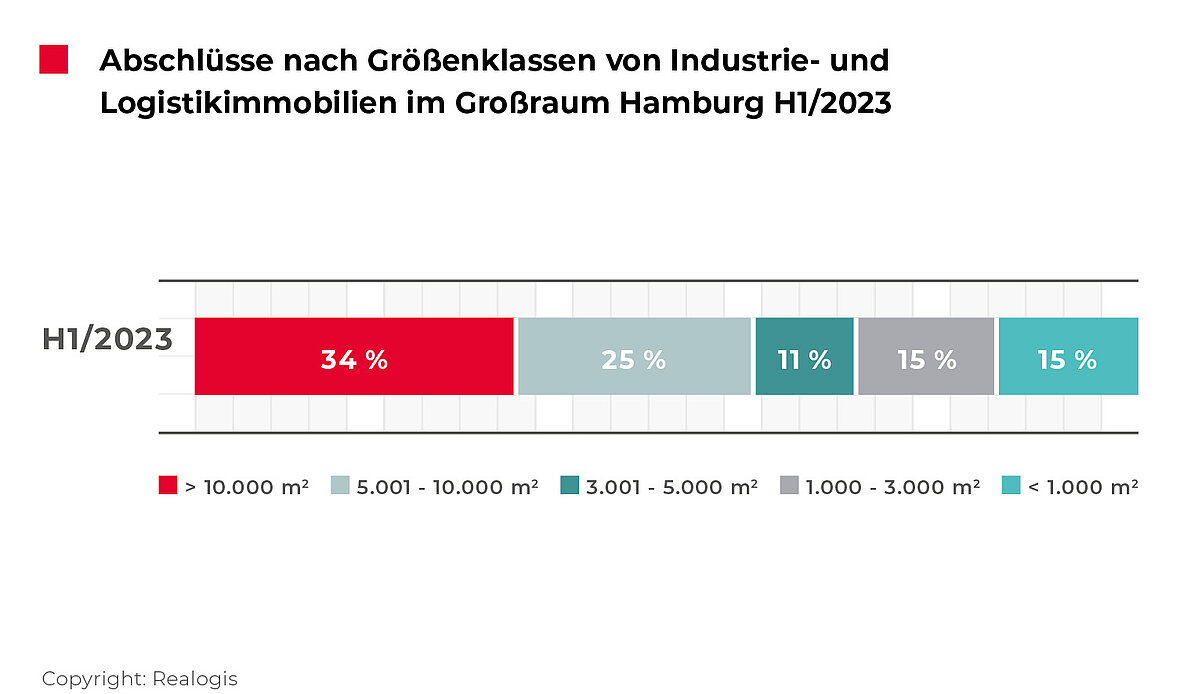

Größenklassen: Einheiten zwischen 5.001 – 10.000 m² legten um 15 Prozentpunkte zu

Wie auch im Vorjahreszeitraum leisteten Großflächenanmietungen ab 10.000 m² mit 75.800 m² bzw. 34 % den größten Beitrag aller Größenklassen zum gesamten Flächenumsatz im ersten Halbjahr 2023. Kommend von 162.500 m² bzw. 65 % fällt allerdings auf, dass die Großflächen zwar weiterhin die höchste Bedeutung für den Hamburger Markt haben, jedoch als einzige Größenklasse einen Rückgang des Flächenumsatzes zu verzeichnen haben (absolut -86.700 m² bzw. -53,4 %, bzw. anteilig ein Rückgang um 31 Prozentpunkte).

Größere Flächen zwischen 5.001 und 10.000 m² vereinten in den ersten abgelaufenen sechs Monaten des laufenden Jahres 25 % der Flächen bzw. 55.000 m² auf sich und belegten den zweiten Platz (H1 2022: 25.000 m² bzw. 10 %). Mit einem Zuwachs von 30.000 m² können sie ihr Ergebnis aus dem Vorjahreszeitraum mehr als verdoppeln und auch anteilig von allen Größenklassen mit +15 Prozentpunkten am deutlichsten zulegen.

Mittlere bis größere Flächen zwischen 3.001 und 5.000 m² belegten mit 24.200 m² bzw. 11 % den letzten Rang (H1 2022: 20.000 m² bzw. 8 %).

Kleinere Flächen zwischen 1.000 und 3.000 m² akkumulierten 33.000 m² bzw. 15 % (H1 2022: 17.500 m² bzw. 7 %, Rang 3). Kleinstflächen unter 1.000 m² vereinten 32.000 m² bzw. 15 % auf sich und rangieren somit auf dem vierten Rang (H1 2022: 25.000 m² bzw. 10 %).

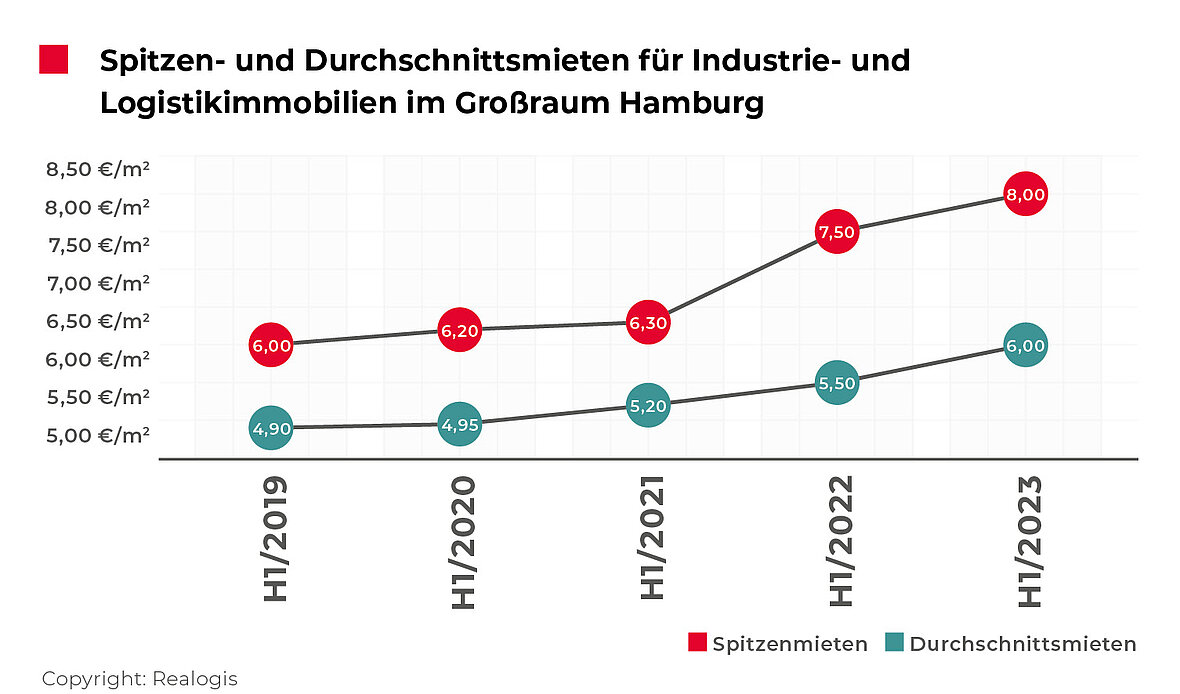

Spitzenmiete steigt auf Höchststand

Die Spitzenmiete für Industrie- und Logistikimmobilien sowie Einheiten in Gewerbeparks in der Metropolregion Hamburg hat Ende des ersten Halbjahrs 2023 mit 8,00 €/m² und einer Verteuerung von 6,7 % einen neuen vorläufigen Höchstwert erklommen (H1: 2022: 7,50 €/m²). Sie ist seit H1 2019 durchgehend gestiegen, zuletzt im H1 2022 mit einem Plus von 19 % am deutlichsten (kommend von 6,30 €/m²). Der aktuelle 5-Jahresschnitt von 6,80 €/m² wurde um deutliche 17,6 % übertroffen.

Hier trifft unserer Einschätzung nach eine hohe Flächenknappheit in Kombination mit hohen Baukosten auf eine weiterhin dynamische Nachfrage nach hochwertigen Logistikflächen. Um den aktuellen Ansprüchen gerecht zu werden, sollen sie sich durch Nachhaltigkeit und die Einhaltung von ESG-Kriterien auszeichnen und mit ihren ressourcensparenden Konzepten für Entlastung bei den bisherigen Energiekosten sorgen.

Auch die Durchschnittsmiete verhält sich dynamisch und stieg mit einem Plus von 9,1 % deutlicher als die Spitzenmiete auf den vorläufigen aktuellen Höchstwert von 6,00 €/m². Das ist der deutlichste Anstieg der letzten fünf ersten Halbjahre. Die aktuelle Durchschnittsmiete überstieg den 5-Jahresschnitt in Höhe von 5,31 €/m² um 13 %.

Ausblick

Derzeit sind so gut wie keine neuwertigen Flächen größer 10.000 m² im Bestand mehr verfügbar. Daher sind Unternehmen gezwungen, in die Hamburger Metropolregionen auszuweichen, d.h. nördlich entlang der A7 Richtung Flensburg, östlich entlang der A24 Richtung Berlin und südlich entlang der A1 Richtung Bremen.

Unsere Prognose bis zum Jahresende 2023 lautet daher: Der Flächenumsatz am Hamburger Eigennutzer- und Mietmarkt für Logistik- und Industrieimmobilien wird aufgrund nicht vorhandener großvolumiger Flächen und wirtschaftlicher Unsicherheiten im Gesamtjahr 2023 bei der für die Metropolregion unterdurchschnittlichen Marke von 400.000 m² liegen.

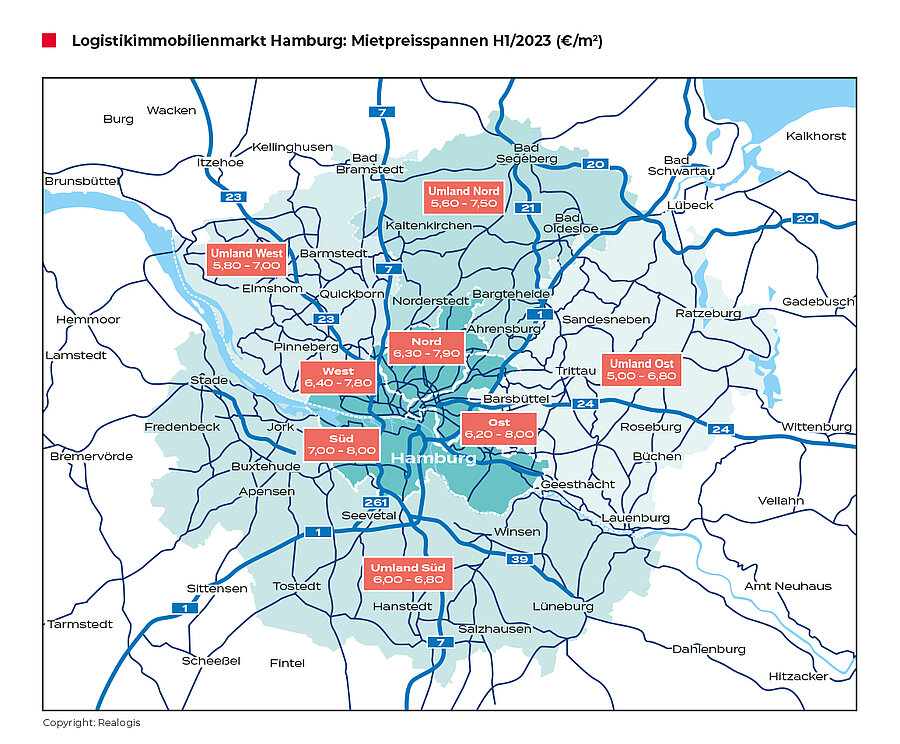

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an