HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

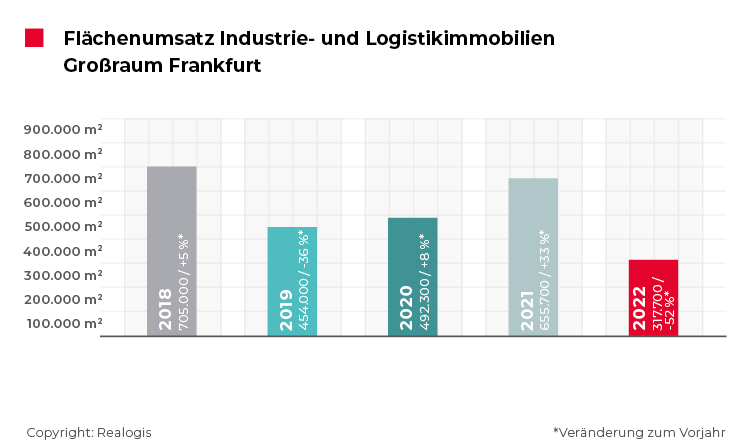

Der Frankfurter Markt für Lager-, Logistik- und Industrieflächen halbiert sich

- Gesamtjahresumsatz liegt nur noch bei 317.700 m²

- 5-Jahresschnitt von 524.940 m² um deutliche 39,5 % verfehlt

- Bestandsimmobilien mit 238.700 m² für mehr als Zweidrittel verantwortlich-

- Regionen-Ranking: Rhein-Main-Süd ermöglichte die Hälfte aller Neuabschlüsse

- Logistik-Spitzenmiete steigt um 2,8 %

Frankfurt, 18. Januar 2023 – Laut der neuesten Analyse von Realogis, Deutschlands führendem Beratungsunternehmen für Industrie- und Logistikimmobilien sowie Gewerbegrundstücke, hat sich der Markt für Lager-, Logistik- und Industrieflächen in Frankfurt halbiert. Der durch alle Marktteilnehmer vermittelte Umsatz an Flächen zur Miete belief sich im Gesamtjahr 2022 auf 317.700 m². Im Vergleich zum Vorjahresergebnis von 655.700 m² handelt es sich mit 51,5 % um den jemals höchsten Rückgang der Aufzeichnungen von Realogis seit 2014. Der 5-Jahresschnitt in Höhe von aktuell 524.940 m² wurde um deutliche 39,5 % verfehlt.

„Die zugespitzte Flächenknappheit im Marktgebiet Frankfurt / Rhein-Main zollt ihren Tribut. In allen Branchen ist der Umsatz 2022 um mehr oder minder die Hälfte zurückgegangen“, kommentiert Julian Petri, Geschäftsführer der Realogis Immobilien Frankfurt GmbH. „Unternehmen aus den Bereichen Handel, Industrie und Logistik würden sich gern näher an ihren Absatz- und Produktionsmärkten niederlassen, nicht zuletzt auch, um mit den knappen Ressourcen Mitarbeiterverfügbarkeit und Benzinpreise besser umzugehen. Allerdings gibt es kaum noch verfügbare Flächen und Entwicklungsgrundstücke, somit müssen Nutzer gezwungenermaßen auf Objekte außerhalb des Marktgebietes ausweichen.“

Den Löwenanteil des Flächenumsatz steuerte die Kategorie der Bestandsimmobilien mit 238.700 m² bzw. 75,2 % bei. Neubauimmobilien lagen dahingegen nur bei 16,7 % des Flächenumsatzes mit 53.100 m². Brownfields spielten eine untergeordnete Rolle, auf sie entfielen 25.800 m² bzw. 8,1 % des Gesamtumsatzes. „Brownfields werden in den kommenden Jahren – wie in anderen Metropolregionen– auch im Frankfurter Markt weiter an Bedeutung gewinnen, um Neubauten innerhalb des Marktgebietes zu entwickeln”, ist Julian Petri überzeugt.

Big-Box Logistikimmobilien – d.h. Immobilien, die dem Großflächensegment ab 10.000 m² mit der Hauptnutzungsart von Logistik und einem Büroanteil von maximal 20 Prozent zuzuordnen sind – trugen 2022 mit 163.700 m² bzw. 51,5 % etwas mehr als die Hälfte des Gesamtumsatzes bei. Auf die Kategorie der Gewerbeparks entfielen 64.700 m² bzw. 20,4 %. Einen Gewerbepark definiert Realogis als ein zusammengehöriges Gewerbegebiet, das mit einem einheitlichen Konzept erschlossen und realisiert wird und deren Infrastrukturen durch ansässige Unternehmen gemeinsam genutzt werden. Sonstige Immobilien, d.h. Objekte, die weder Big-Box noch Gewerbeparks zuzuordnen sind, kamen auf 89.300 m² bzw. 28,1 %.

Wesentliche Umsatzbringer im Gesamtjahr 2022

Insgesamt hat Realogis zwischen Januar bis Dezember 92 Abschlüsse im Segment der Lager-, Logistik- und Industrieflächen beobachtet. Davon trugen fünf Top-Abschlüsse mit zusammengerechnet 98.704 m² bei, die rund ein Drittel des Gesamtumsatzes stellten.

Unternehmen | Marktgebiet | Flächenumsatz | Art | Branche |

B+S | Rhein-Main-Ost | 39.500 m² | Bestand | Logistik |

Rexel | Rhein-Main-Süd | 26.000 m² | Neubau | Handel |

Atrikom | Mainz/Wiesbaden | 12.532 m² | Neubau | Logistik |

Grieshaber Logistics | Rhein-Main-Süd | 10.495 m² | Neubau | Logistik |

Breitfeld und Schliekert | Rhein-Main-Ost | 10.177 m² | Bestand | Handel |

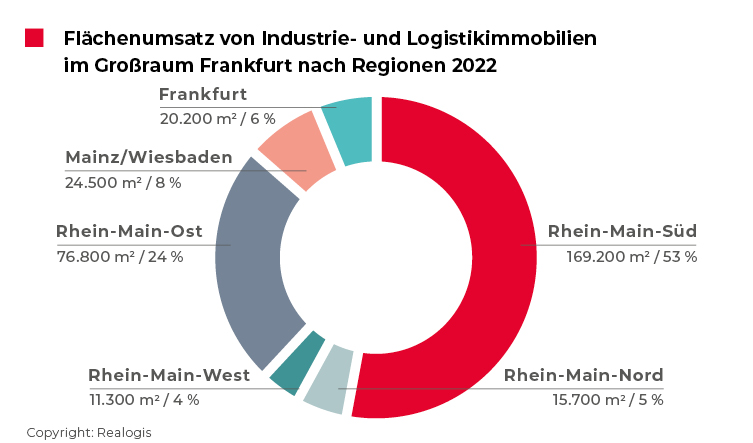

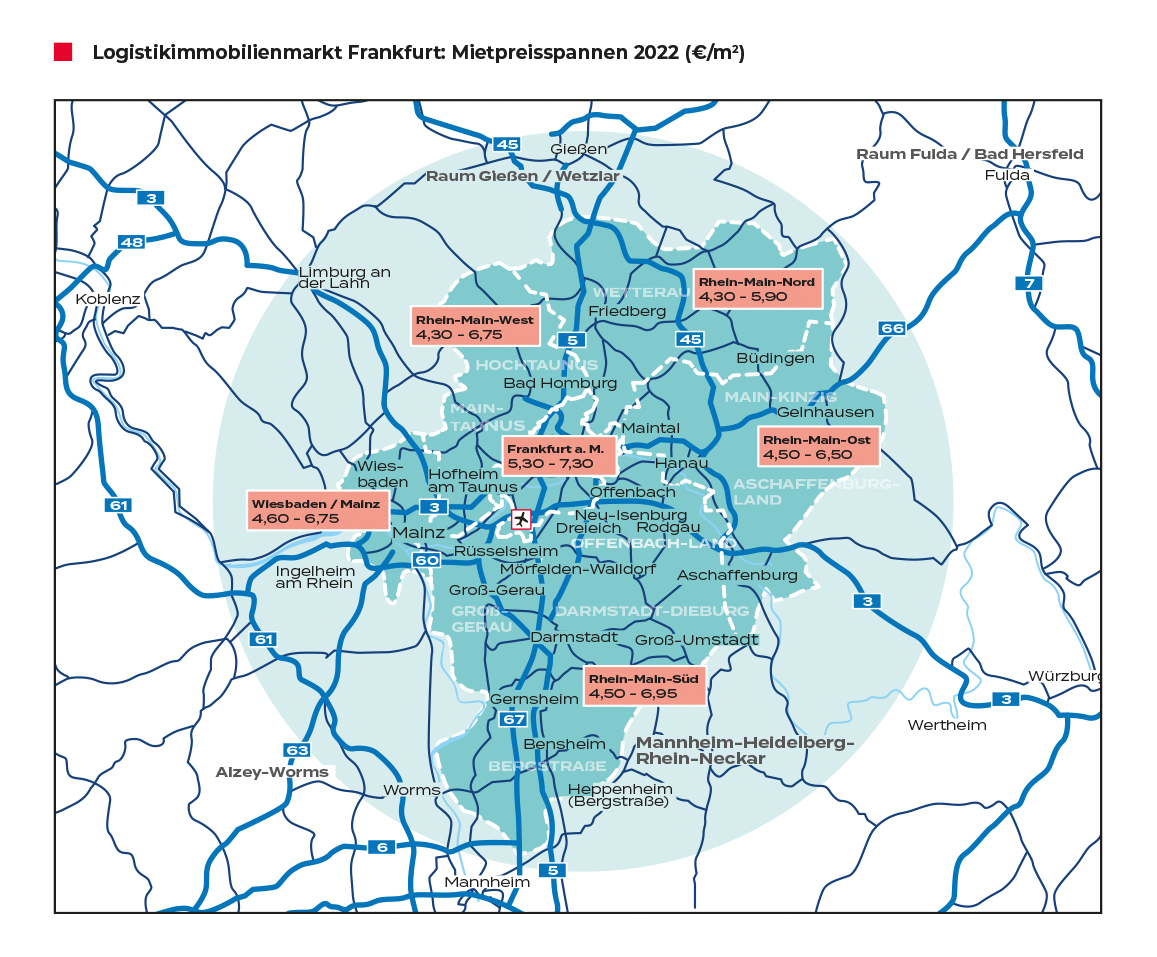

Regionen-Ranking: Rhein-Main-Süd ermöglichte die Hälfte aller Neuabschlüsse

„Die höchste Verfügbarkeit boten 2022 Objekte in der Region Rhein-Main-Süd“, berichtet Julian Petri. Auf sie entfiel mit 169.200 m² mehr als jeder zweite Quadratmeter des Gesamtflächenumsatzes. Damit konnte die Region zwar anteilig um 14,4 Prozentpunkte an Marktbedeutung zulegen, verlor aber absolut im Vorjahresvergleich um deutliche 33,5 % (2021: 254.500 m² bzw. 38,8 %). Die Top-Abschlüsse Rexel und Grieshaber Logistics trugen insgesamt 36.495 m² bzw. 21,6 % des Umsatzes der Region bei.

Den größten Umsatzrückgang im Berichtszeitraum verzeichnet die Region Rhein-Main-Ost: Kommend von 261.500 m² bzw. 40 % im Vorjahr verlor sie 184.700 m² und kam 2022 nur noch auf 76.800 m² bzw. 24,2 % (Rang 2). Auch relativ gab sie mit -15,8 Prozentpunkten am deutlichsten nach. B+S sowie Breitfeld und Schliekert waren in der Region die größten Umsatzbringer und akkumulierten 49.677 m² bzw. 57 % des Umsatzes.

Drittplatziert ist Mainz/ Wiesbaden mit 24.500 m² bzw. 7,7 %, kommend von 11.400 m² bzw. 1,7 % konnte die Region neben Rhein-Main-Süd als einzige weitere Region mit +6,0 Prozentpunkten an Bedeutung gewinnen. Darüber hinaus ist sie die einzige Region, die absolut an Umsatz zulegen konnte und ihr Ergebnis mehr als verdoppelte, was entscheidend dem Abschluss durch Atrikom geschuldet ist.

Auf dem vierten Platz landet Frankfurt mit 20.200 m² bzw. 6,4 % (2021: 48.600 m² bzw. 7,4 %: absolut -58,4 %, -1,1 Prozentpunkte an anteiliger Bedeutung). Auf dem vorletzten Rang liegt die Region Rhein-Main-Nord mit 15.700 m² bzw. 4,9 % (2021: 44.900 m² bzw. 6,8 %; relativ -1,9Prozentpunkte, -65 % an absolutem Umsatz). Die Region Rhein-Main-West verlor mit einem Ergebnis von 11.300 m² bzw. 3,6 % (2021: 34.900 m² bzw. 5,3 %) 1,8 Prozentpunkte an anteiliger Bedeutung und deutliche 67,7 % an absolutem Umsatz.

„Der Großteil des schwachen Jahresumsatzes ist auf den Flächenrückgang in den beiden Regionen Rhein-Main-Ost und Rhein-Main-Süd zurückzuführen. Sie stellten in den vergangenen Jahren – wie auch 2022 – immer zwischen 70 % bis 80 % der umgesetzten Lager-, Logistik- und Industrieflächen, allerdings gab der Markt in beiden Regionen um 270.000 m² Flächenumsatz nach“, so Julian Petri.

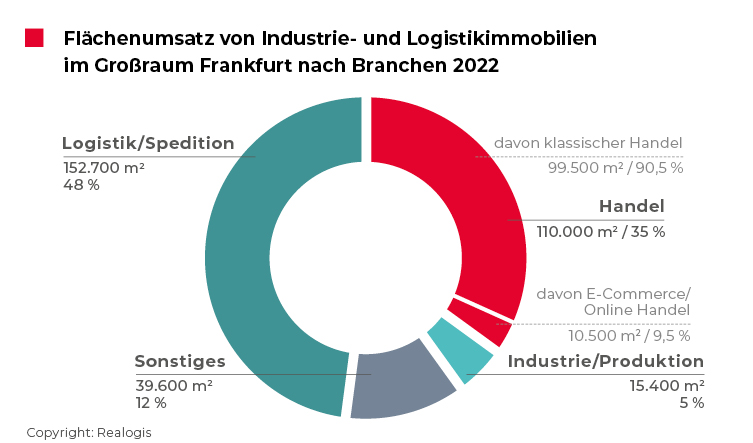

Branchen-Ranking: Logistik/ Spedition vor dem Handel

Auch 2022 setzte sich Logistik/ Spedition im Großraum Frankfurt mit einem Flächenumsatz in Höhe von 152.700 m² bzw. 48,1 % an die Spitze des Branchen-Rankings. An anteiliger Bedeutung verlor Logistik/ Spedition zwar nur gering mit 1,9 Prozentpunkten, allerdings brach das Ergebnis von allen Branchen am deutlichsten ein mit absolut 53,4 % geringerem Umsatz, kommend von 327.800 m² in 2021. Drei der Top-Umsatzbringer – B+S, Atrikom und Grieshaber Logistics – steuerten insgesamt 62.527 m² bzw. 41 % am Umsatz der Branche bei.

Zweitplatziert ist erneut der Handel mit 111.000 m² bzw. 34,6 %, kommend von 255.800 m² bzw. 39 % in 2021 (-52,7 % absolut, - 4,4 Prozentpunkte anteilig). In diese Kategorie entfielen die beiden verbleibenden Top-Umsatzbringer Rexel sowie Breitfeld und Schliekert mit insgesamt 36.177 m² bzw. 30 % des Branchenumsatzes. Dominiert wurde das Marktgeschehen durch den klassischen Handel mit 99.500 m² bzw. einem Anteil von mehr als 9 von 10 umgesetzten Quadratmetern in der Branche Handel, gefolgt durch den E-Commerce mit 9,5 % bzw. 10.500 m².

Die Sammelkategorie Sonstiges rangiert mit 39.600 m² bzw. 12,5 % erneut auf Platz 3, kommend von 44.800 m² bzw. 6,8 % (+5,6 Prozentpunkte anteilig). Industrie/ Produktion spielte auch 2022 im Frankfurter Marktgebiet eine untergeordnete Bedeutung mit 15.400 m² bzw. 4,8 % (2021: 27.200 m² bzw. 4,2 %).

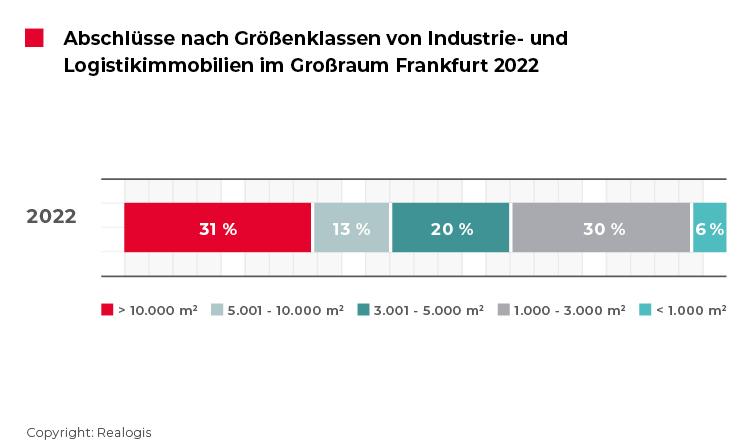

Großflächen für Zweidrittel des Umsatzes verantwortlich

Das Segment der Großflächen ab 10.001 m², auf das alle fünf Top-Abschlüsse entfielen, weist mit 98.700 m² von allen Kategorien erneut den größten Flächenumsatz auf und trug knapp ein Drittel des Umsatzes des Gesamtmarktes bei. Im Vergleich zum Vorjahr mit 309.900 m² büßt die Größenklasse allerdings von allen mit -16,2 Prozentpunkten am deutlichsten an relativer Bedeutung ein und verliert absolut 68,2 %.

Die Kategorie der größeren Flächen zwischen 5.001 und 10.000 m² steuerte mit 41.200 m² bzw. 13 % bei und belegt Platz 4 (2021: 177.900 m² bzw. 27,1 %). Mit einer Differenz von 136.700 m², was einem Rückgang von 76,8 % entspricht, verliert diese Kategorie von allen am zweitmeisten an absoluter Fläche und gibt -14,2 Prozentpunkte an anteiliger Bedeutung nach.

Die Größenklasse der mittleren bis größeren Flächen zwischen 3.001 bis 5.000 m² ist mit 63.500 m² bzw. 20 % drittplatziert (2021: 60.200 m² bzw. 9,2 %) und kann mit 10,8 Prozentpunkten sowohl an anteiliger Bedeutung als auch leicht an absolutem Umsatz mit 5,5 % zulegen.

Flächen zwischen 1.000 und 3.000 m² kamen auf 93.700 m² bzw. einen Anteil von 29,5 % (zweiter Platz). Damit hielten sie absolut den Wert des Vorjahres und gewannen von allen Kategorien mit 15,2 Prozentpunkten am deutlichsten an anteiliger Bedeutung zu.

Kleinstflächen unter 1.000 m² stellten 20.600 m² bzw. 6,5 % des Umsatzes und belegten erneut den letzten Rang (2021: 13.700 m² bzw. 2,1 %; +4,4 Prozentpunkte an anteiliger Bedeutung und +50 % absolut).

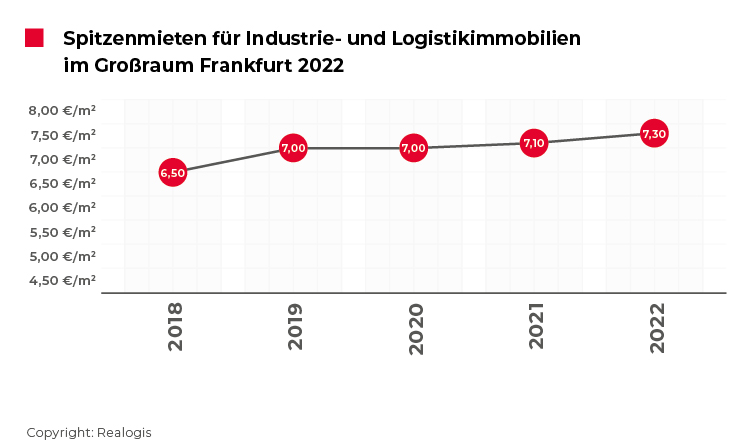

Logistik-Spitzenmiete steigt leicht um 2,8 %

Trotz der Flächenknappheit ist die Spitzenmiete für Logistikimmobilien im Jahresvergleich zu 2021 und im Vergleich zu anderen Metropolregionen in Deutschland nur leicht um 2,8 % gestiegen“, berichtet Julian Petri. „Aufgrund der Flächenknappheit, der gestiegenen Baukosten sowie der Zinserhöhungen wird die Spitzenmiete auch in der Zukunft weiter steigen.”

Am Jahresende 2022 lag sie bei 7,30 €/m² und ihrem neuen vorläufigen Höchststand, kommend von 7,10 €/m² in 2021. Damit liegt sie 2,8 % über dem 5-Jahresschnitt von 6,98 Euro/ m².

Pressekontakt REALOGIS:

SH/Communication – Agentur für Public Relations

Silke Westermann

Presse

Fritz-Vomfelde-Straße 34, D-40547 Düsseldorf

Tel: +49/211/53 88 3-440

E-Mail: s.westermann@shcommunication.de

Unternehmenskontakt REALOGIS:

REALOGIS Holding GmbH

Silja Schuppler

Marketing

Rundfunkplatz 4, 80335 München

Tel: +49/89/51 55 69 17

E-Mail: s.schuppler@realogis.de

www.realogis.de

REALOGIS. Die Nr. 1 bei Industrie- und Logistikimmobilien

Die REALOGIS Unternehmensgruppe ist Deutschlands führende Adresse für die Beratung und Vermittlung von Industrie- und Logistikimmobilien sowie Gewerbegrundstücken. 2005 gegründet, kennt die eigentümergeführte, gesund gewachsene und krisensichere Unternehmensgruppe den deutschen Markt wie kein Zweiter: 2021 erzielte REALOGIS einen Umsatz von knapp 1,3 Million m2 vermittelter Nutzfläche allein im Vermietungssegment. Der Nettoprovisionsumsatz aller Dienstleistungen liegt bei rund 25 Millionen Euro im Geschäftsjahr 2021.

Zudem hat REALOGIS 2021 den Deutschen Immobilien Preis in der Kategorie „Commercial Player“ für sich entschieden, der Unternehmen für ihren besonderen Einsatz, ihre Kreativität, Innovationskraft und Nachhaltigkeit auszeichnet.

Zur Unternehmensgruppe gehören die acht Niederlassungen Berlin, Düsseldorf, Deutschland Süd/Nord, Frankfurt am Main, Hamburg, Leipzig, München und Stuttgart.

Die über 70 REALOGIS Immobilienprofis stehen nationalen und internationalen Unternehmen aus Logistik, E-Commerce, Handel und Industrie sowie privaten und institutionellen Investoren mit Rat und Tat zur Seite. Schnell, flexibel, regional und kundenorientiert. Zu den vier Kernkompetenzen zählen die Vermittlung von bonitätsstarken Mietern von Immobilien im Bestand und im Neubau, die Unterstützung von Investoren bei Immobilienanlagen und bei der Projektentwicklung von Greenfields und Brownfields, perfekter Service rund um Grundstückssuche oder -veräußerung sowie die Erarbeitung und Umsetzung von ganzheitlichen Immobilienstrategien. Damit wird der gesamte Immobilienzyklus erfasst – von der Standortanalyse über die Optimierung von Expansionszielen bis zur Veräußerung von nicht mehr betriebsnotwendigen Assets.

Kurzum: REALOGIS bietet in jeder Hinsicht „Mehr Raum für Ihren Erfolg“.