HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsHochwertige Hallenfläche | ebenerdig | Neubau

ID: 1028652DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Nordrhein-Westfalen 2020

- Für Industrie- und Logistikimmobilien

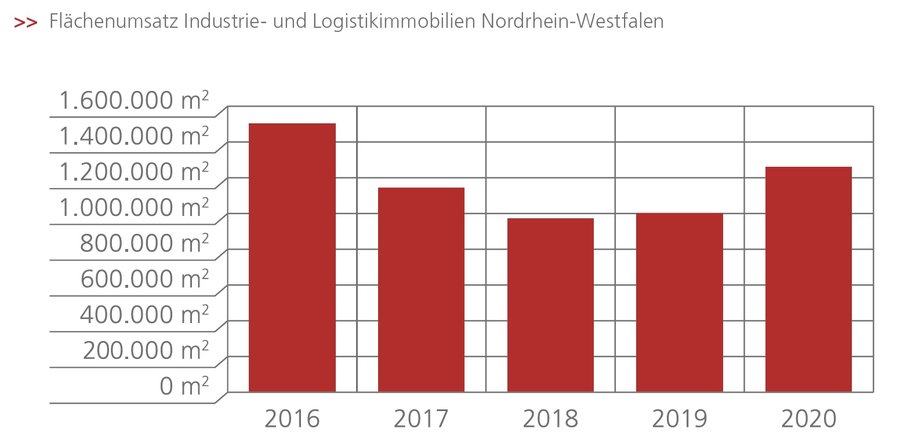

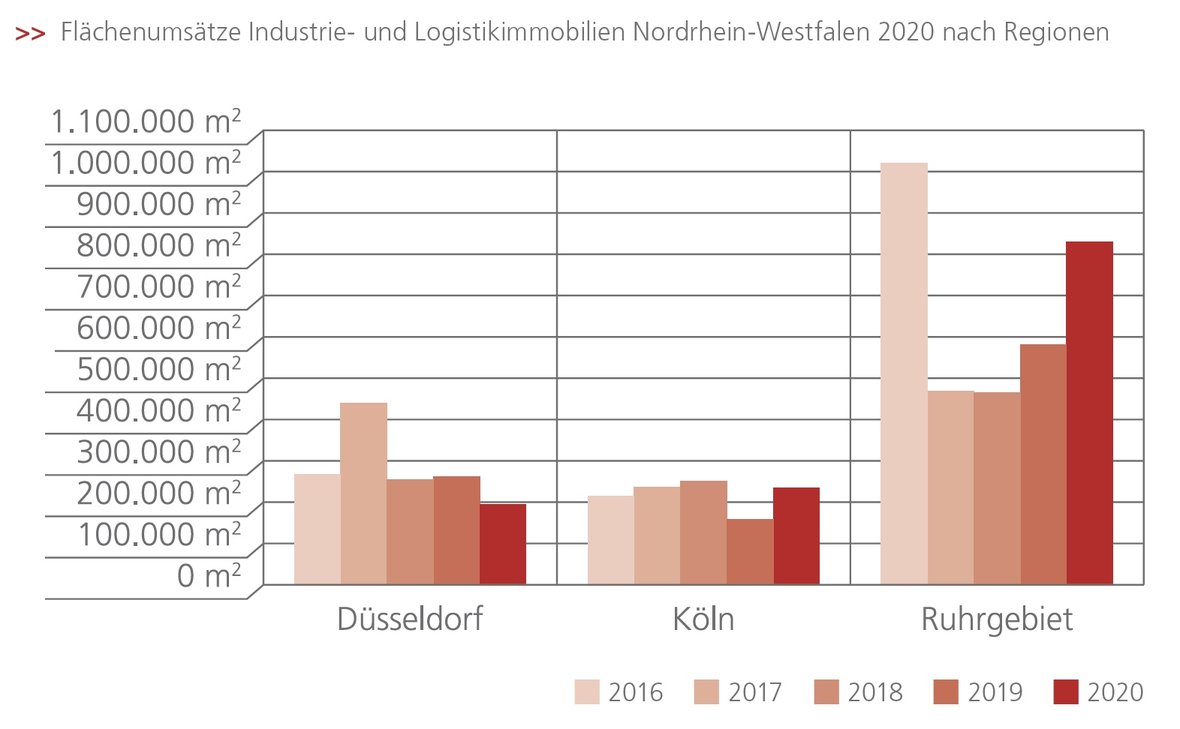

Laut unserer jüngsten Analyse ist der Flächenumsatz der wichtigsten NRW-Märkte für Industrieund Logistikimmobilien* zur Miete in 2020 um 26 % gestiegen.

Insgesamt sind in den Monaten Januar bis Dezember des abgelaufenen Jahres 1,26 Millionen m² Bestands- und Neubauflächen durch alle Marktteilnehmer vermietet worden (2019: 1 Mio. m²). Der Zuwachs um 26 % ist der zweithöchste der vergangenen fünf Jahre, lediglich 2016 lag mit einem Zuwachs von 99 % höher (2016: 1.502.000 m², kommend von 753.000 m² in 2015).

Fakten

- Umsatzplus gegenüber Vorjahr um 26 %: Rallye im zweiten Halbjahr 2020

- Abgegrast: Viele errichtete Flächen sind abvermietet

- Durch schnelle Abvermietung und Besicherung von Flächen steigt die Attraktivität von B- und C-Lagen

- Düsseldorf: Markttreibendes Flächensegment fehlt

- Köln: E-Commerce absorbiert Großflächen

- Ruhrgebiet: Ausbau der Führungsstärke

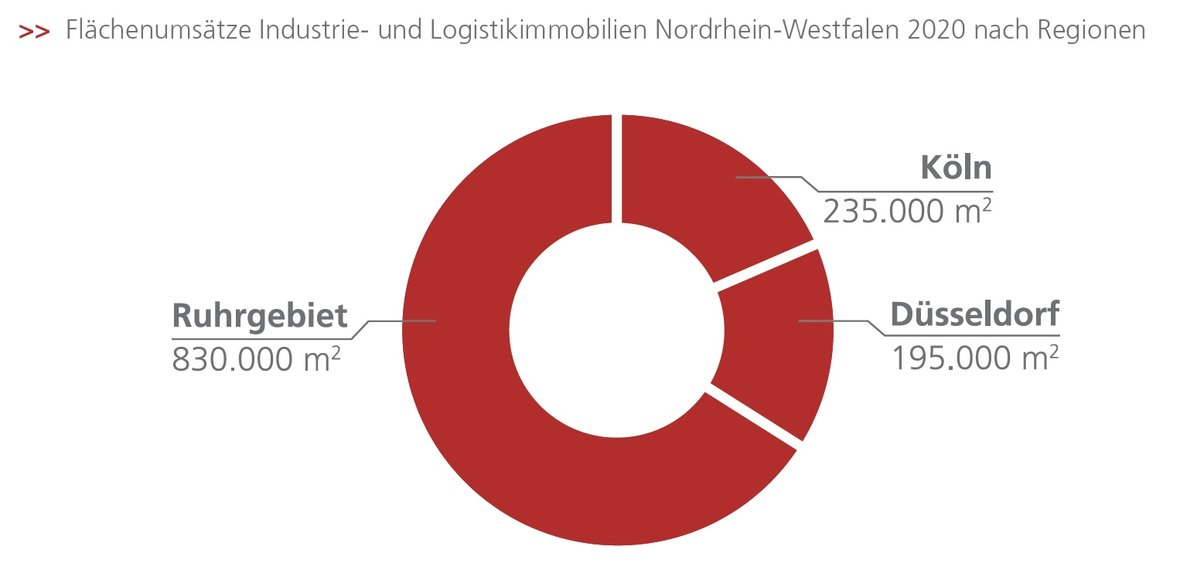

Unserer Beobachtung nach hat das Ruhrgebiet seine Führungsposition als der Teilmarkt mit dem höchsten Flächenumsatz der drei NRWTeilmärkte weiter ausgebaut. Im Vergleich zum Vorjahreszeitraum hat das Ruhrgebiet seinen anteiligen Flächenumsatz im Logistikmarkt NRW von 58 % bzw. 581.000 m² im Jahr 2019 auf aktuell 66 % bzw. 830.000 m² deutlich gesteigert. 2020 steuert Köln 19 % bzw. 235.000 m² zum NRW-Gesamtflächenumsatz bei (2019: 16 %, 159.000 m²), Düsseldorf verliert 11 Prozentpunkte – von 26 % (261.000 m²) in 2019 auf 15 % (195.000 m²) in 2020.

Nach einer aufgrund der Pandemie für alle Marktteilnehmer sehr verwirrenden Situation im Frühjahr 2020 war unserer Einschätzung nach nicht absehbar, dass der Industrie- und Logistikimmobilienmarkt NRW dieses sehr gute Jahresergebnis erzielt. Die Erholung setzte im zweiten Halbjahr ein. So hat das Ruhrgebiet sein Teilmarktergebnis im zweiten Halbjahr gegenüber den ersten sechs Monaten mit 830.000 m² fast verdreifacht (H1 2020: 300.000 m²).

In 2020 haben wir eine extreme Abvermietung von spekulativ errichteten Neubauten erlebt. Das zeigt unserer Ansicht nach, wie stabil und gefragt dieser Markt für Industrie- und Logistikimmobilien ist. Das Ergebnis des abgelaufenen Jahres liegt 7 % über dem 5-Jahresschnitt von 1,175 Mio. m². Es ist nach 2016 (1,5 Mio. m² mit 19 % über dem Jahresergebnis 2020) das zweitbeste Jahresergebnis seit 2014.

Bülent Alemdag, unser Experte vor Ort, beschreibt das außergewöhnliche vergangene Jahr mit folgenden Worten: „Aus Sicht eines Maklers liegt ein sehr opportunistisches Jahr hinter uns.

Die Vermarktung von Flächen für Industrie- und Logistikimmobilien hat sich 2020 stark beschleunigt, in dieser Form habe ich das in den über 20 Jahren meiner Branchenzugehörigkeit nicht erlebt.“ Diese Einschätzung spiegelt sich im Marktgeschehen in Form von Mietvertragsabschlüssen für Neubauten ab der Baugenehmigung als auch in der Abvermietung von qualitativ hochwertigen Bestandsimmobilien schon vor Auszug der bisherigen Nutzer, wo üblicherweise sechs bis neun Monate Leerstand herrschte, wider. Somit haben sich die Vermarktungszeiten in allen Teilmärkten verkürzt. Im Vordergrund steht unserer Beobachtung nach die Besicherung der Flächen durch die Nutzer. Gewinner der hohen Nachfrage sind eindeutig Assets in B- und C-Lagen, die zudem auch noch bezahlbar sind.

Marktgebiet Region Nordrhein-Westfalen:

Als Teilmärkte definiert Realogis die relevanten verfügbaren Lager-, Logistik-, Industrie- und Produktionsflächen in den Regionen: Ruhrgebiet sowie Düsseldorf / Mönchengladbach / Niederrhein und Köln / Bonn / Aachen.

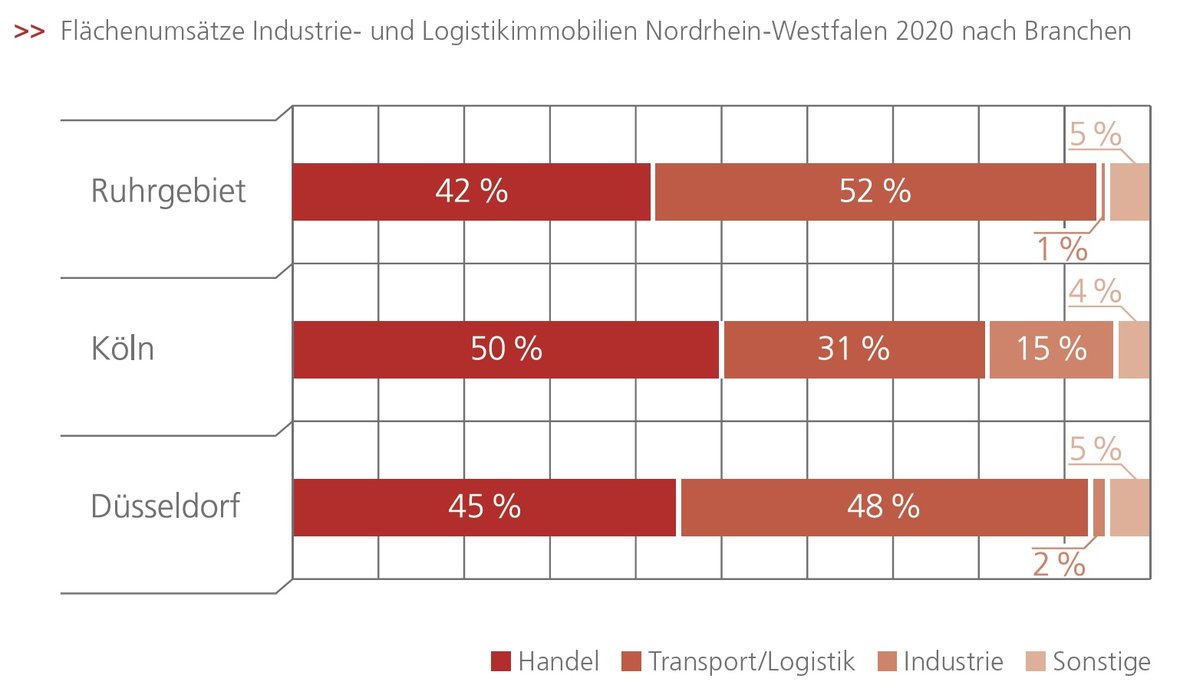

Flächenumsatz nach Branchen

In der Branchenbetrachtung des NRW-Gesamtmarktes stechen Handel und Logistik/ Spedition hervor. In Summe vereinten sie 2020 ganze 91 % bzw. 1.151.900 m² des Flächenumsatzes (2019: 81 %, 810.656 m²).

2020 führend mit einem Anteil von 47 % bzw. 598.050 m² ist die Branche Logistik/Spedition (2019: 39 %, 389.946 m²) gefolgt vom Handel mit einem Anteil von 44 % bzw. 553.850 m² (2019: 42 % bzw. 420.692 m²). Damit tauschen Logistik und Handel im Vergleich zum Vorjahresergebnis die Plätze. Drittplatziert ist 2020 die Sammelkategorie „Sonstiges“ mit einem Anteil von 5 % bzw. 60.650 m² (2019: 5%, 45.879 m²), gefolgt von der Kategorie Industrie/Produktion mit einem Anteil von 4 % bzw. 47.450 m² (2019 14%, 144.465 m²).

Prognose

Da aufgrund der Grundstücksknappheit die Preise durch die Decke gehen, werden auch in NRW erstmals neue zweigeschossige Logistikflächen gebaut.

Einen weiteren Trend sehen wir in der Bedeutung der Nachhaltigkeit von Logistikimmobilien. Mit dem WELL Building Standard will der Projektentwickler Prologis in seiner Neubauimmobilie in Datteln ein angenehmes und gesundes Arbeitsumfeld für die Mitarbeiter der Kunden schaffen und so den Standard der Immobilien zu erhöhen. Es ist das erste voll ausgestattete Logistikzentrum in Deutschland – und das zweite in Europa, das diesem Standard entspricht. Die wichtigsten Treiber der Flächennachfrage werden unserer Einschätzung nach 2021 und 2022 weiterhin der klassische Handel und der ECommerce bleiben. 2020 hat die Nachfrage von chinesischen Händlern stark angezogen.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Marktgebiete Nordrhein-Westfalen

Marktgebiet Düsseldorf - Mönchengladbach - Niederrhein

Flächenumsatz 2020

Nicht alle Teilmärkte haben an ihr Vorjahresergebnis anknüpfen können. Der Industrie- und Logistikimmobilienmarkt Düsseldorf hat 2020 mit einem Flächenumsatz von 195.000 m² gegenüber dem Vorjahreszeitraum von 261.000 m² um 25 % nachgegeben. Das Ergebnis von 2020 stellt den niedrigster Flächenumsatz der letzten sieben Jahre und den zweitstärksten Rückgang dar. Nur 2018 verzeichnete im Vergleich zum Vorjahr einen stärkeren Rückgang: Dort ging der Flächenumsatz nach dem Rekordumsatz von 2017 von 439.000 m² um 42 % auf 255.000 m² zurück.

Düsseldorf hat in den ersten sechs Monaten mit einem Umsatz von 100.000 m² Flächen einen soliden Start hingelegt, allerdings blieb diese Konstanz dem Markt nicht ganzjährig erhalten. Der Region fehlen mittlere Flächen in der markttreibenden Größenklasse 3.000 bis 7.000 m².

Flächenumsatz nach Branchen 2020

Führende Branche ist mit einem Anteil von 48 % (93.600 m²) weiterhin die Kategorie Logistik/Spedition. Die Kategorie Handel war 2019 und 2020 die zweitwichtigste Branche, hat ihre Bedeutung allerdings 2020 deutlich ausbauen können: Lag der Anteil am Gesamtumsatz 2019 noch bei 25 % (65.668 m²), liegt der Anteil 2020 bei 45 % (87.750 m²). In Summe vereinten die beiden Kategorien Handel und Logistik/Produktion 2019 74 % (193.427 m²) des Flächenumsatzes auf sich, 2020 hat dies um 19 Prozentpunkte auf 93 % (181.350 m²) zugenommen. Dahingegen haben die Kategorien Industrie/ Produktion mit 2 % bzw. 3.900 m² (2019: 18 %, 45.910 m²) und „Sonstiges“ mit 5 % bzw. 9.750 m² (2019: 8 %, 21.663 m²) an Bedeutung verloren.

Wesentliche Umsatzbringer

Picnic, Handel, Langenfeld, ca. 16.000 m² (Neubau)

Goodcang, Logistik, Nettetal, ca. 12.000 m² (Neubau)

Wisag, Sonstiges, Krefeld, ca. 11.500 m² (Bestand)

Bohnen, Logistik, Mönchengladbach, ca. 11.300 m² (Neubau)

Yusen, Logistik, Langenfeld, ca. 11.200 m² (Neubau)

Spitzen- und Durchschnittsmiete

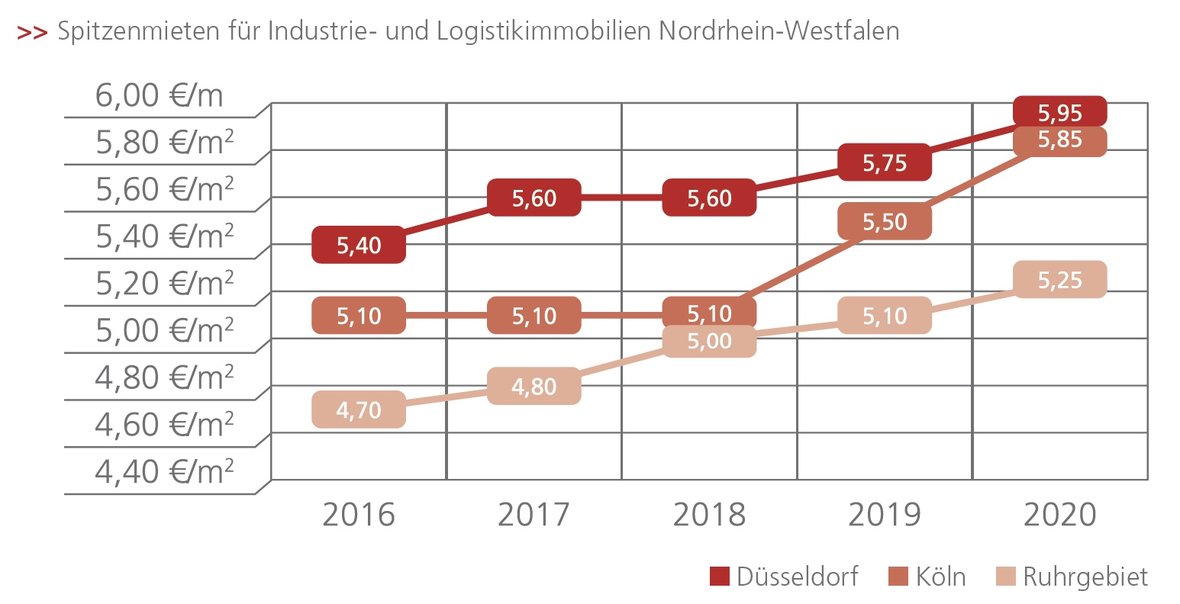

Die Spitzenmiete im Industrie- und Logistikimmobilienmarkt Düsseldorf ist 2020 um 3,5 % auf 5,95 €/m² gestiegen (2019: 5,75 €/m²) und erklimmt damit einen neuen Höchststand. Die Preissteigerung liegt aktuell 5 % über dem 5-jährigen- Durchschnitt von 5,66 €/m² und damit um 1,5 Prozentpunkte unter der durchschnittlichen Verteuerung der Spitzenmiete in den letzten fünf Jahren, die bei +2,0 % notiert. Seit 2016 ist die Spitzenmiete fast durchgehend gestiegen, mit Ausnahme von 2018, da blieb sie auf dem Stand des Vorjahres 2017 von 5,60 €/m².

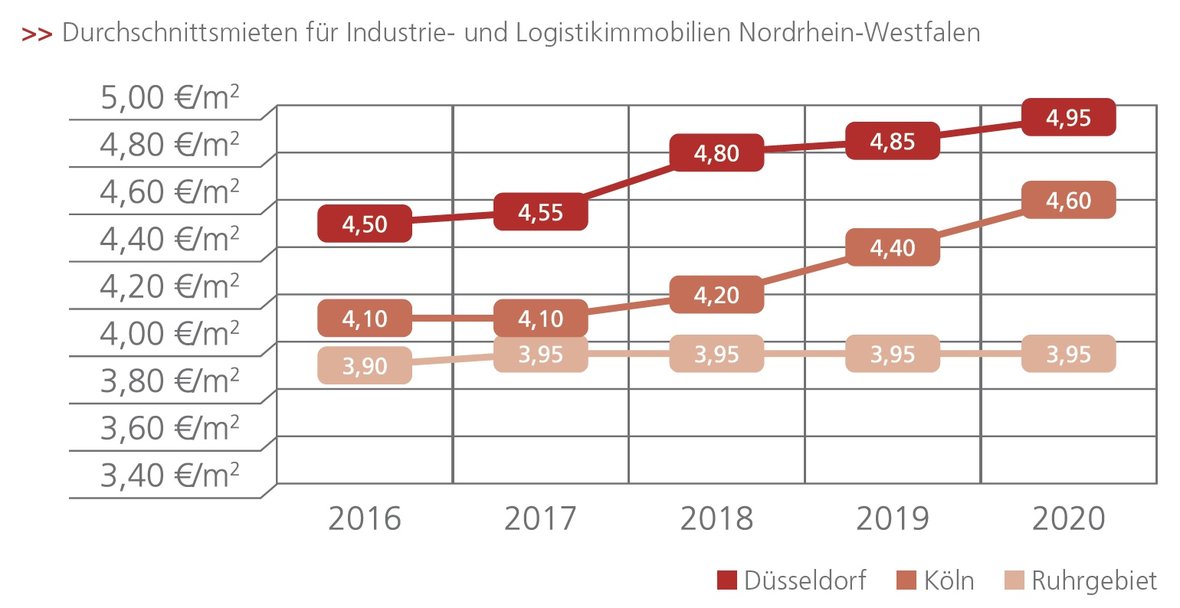

Die Durchschnittsmiete ist im Gesamtjahr um 2,1 % auf 4,95 €/m² (2019: 4,85 €/m²) gestiegen und markiert ebenfalls einen neuen Höchststand. Die Preissteigerung von 2,1 % liegt um 1 Prozentpunkt über der durchschnittlichen Verteuerung der letzten 5-Jahre in Höhe von 1,1 %. Zudem übersteigt die aktuelle Durchschnittsmiete den 5-Jahresschnitt von 4,73 €/m² um 4,7 %. Dieser Trend ist seit 2016 ohne Ausnahme steigend.

Teilmarkt Köln - Bonn - Aachen

Flächenumsatz 2020

Der Industrie- und Logistikimmobilienmarkt Köln erreicht 2020 mit einer Zunahme des Flächenumsatzes von starken 48 % auf 235.000 m² im Vergleich zum schwachen Vorjahr 2019 (159.000 m², -22 % unter dem damaligen 5-jährigen-Durchschnitt) wieder das gewohnte Niveau. Mit einem Plus von 48 % handelt es sich um den höchsten Zuwachs der letzten fünf Jahre. Der zweithöchste lag 2016 bei einem Plus von 33 % (2016: 215.000 m², 2015: 162.000 m²). Mit dem guten Jahresergebnis 2020 wird auch der aktuelle 5-Jahresschnitt von 219.400 m² um 7 % getoppt.

Köln war 2020 zunächst eine Black Box, nach einem katastrophalen Start hat der Kölner Markt jedoch ein hervorragendes Endergebnis geliefert. Die größten Flächennachfrager waren der klassische Handel und der E-Commerce. Viele der spekulativ geplanten Flächen sind vom Papier weg, d.h. vor Baustart bzw. Fertigstellung abvermietet worden.

In 2021 werden im Kölner Marktgebiet keine Großflächen mehr zur Verfügung stehen, da 2020 alle spekulativen Flächen abvermietet wurden und keine weiteren Projekte in der Pipeline sind. Wir rechnen damit, dass erst ab 2023 größere Neubauflächen wieder zur Verfügung stehen werden.

Flächenumsatz nach Branchen 2020

Mit einem Anteil von 50 % (117.500 m²) am Gesamtflächenumsatz stellt der Handel 2020 den größten Flächenabnehmer dar. Im Vergleich zum Vorjahr bedeutet dies einen Zuwachs um 32 Prozentpunkte (2019: 18 % bzw. 28.000 m²). 2020 zweitplatziert ist Logistik/Spedition mit 31 %; bzw. 72.850 m², was einem Rückgang um 23 Prozentpunkte gleichkommt (2019: 54 % bzw. 86.000 m²). Auf dem dritten Rang folgt die Branche Industrie/Produktion mit 15 % bzw. 35.250 m² (2019: 20 % bzw. 31.300 m²). Das Schlusslicht bildet die Sammelkategorie „Sonstiges“ mit 4 % bzw. 9.400 m² (2019: 9 % bzw. 13.600 m²).

Wesentliche Umsatzbringer

Euziel, Handel, Köln, ca. 43.100 m² (Neubau)

Igus, Produktion, Köln, ca. 24.000 m² (Neubau BTS Eigennutzer)

k.A., Onlinehandel, Troisdorf, ca. 12.000 m² (Neubau BTS)

k.A., Logistik, Köln, ca. 11.500 m² (Bestand)

Ekol, Logistik, Köln, ca. 10.000 m² (Neubau)

Spitzen- und Durchschnittsmiete

Nachdem die Spitzenmiete von 2016 bis 2018 bei 5,10 €/m² verharrte, ist sie 2020 im zweiten Jahr in Folge gestiegen und notiert 2020 bei dem aktuellen Spitzenwert von 5,85 €/m² (Zuwachs von 6,4 % verglichen zu 2019 bzw. 5,50 €/m²; Zuwachs von 7,8 % auf 5,50 €/m² in 2019 kommend von 5,10 €/m² in 2018 ). Der Spitzenmietzuwachs liegt 2020 mit 6,4 % oberhalb des 5-Jahredurchschnitts von 2,8 %. Der aktuelle 5-Jahresschnitt der Spitzenmiete von 5,33 €/m² wurde um 10 % übertroffen.

Im dritten Jahr in Folge hat sich die Durchschnittsmiete 2020 verteuert und rangiert mit 4,60 €/m² auf einem Allzeithoch. Der Zuwachs liegt bei +4,5 % und 2,3 % oberhalb des Durchschnitts der Verteuerung der letzten 5 Jahre. Zudem wurde der aktuelle 5-Jahresschnitt der Durchschnittsmiete von 4,28 €/m² um 7 % übertroffen. Die Verteuerung stellt den zweithöchsten Anstieg der vergangenen fünf Jahre dar, nur 2019 stieg die Durchschnittsmiete mit +4,8 % von 4,20 €/m² (2018) auf 4,40 €/m² (2019) stärker.

Der Abstand zwischen der Durchschnittsmiete und der Spitzenmiete nimmt in den vergangenen drei Jahre beständig zu und lag im Jahr 2020 bei 1,25 €/m², bei 1,10 €/m² im Jahr 2019 und bei 0,90 €/m² im Jahr 2018.

Teilmarkt Ruhrgebiet

Flächenumsatz 2020

Ein starkes Jahresergebnis und das zweitbeste Ergebnis der vergangenen fünf Jahre hat der Industrie- und Logistikimmobilienmarkt Ruhrgebiet eingefahren. Mit einem Flächenumsatz von 830.000 m² liegt der Zuwachs gegenüber dem Vorjahreszeitraum bei 43 % (2019: 581.000 m²). Nur das Top-Ergebnis von 2016 lag mit 1.020.000 m² rund 23 % höher. Mit Blick auf den aktuellen 5-Jahredurchschnitt von 672.800 m² notiert der Flächenumsatz 2020 mit 23 % deutlich im Plus.

Das Ruhrgebiet hat sich 2020 mit einem Flächenumsatz von 830.000 m² als führender NRWLogistikimmobilienmarkt in allen vier Quartalen nachhaltig und in bester Verfassung gezeigt. Fast die Hälfte des Umsatzes entfiel mit 408.000 m² auf Neubauprojekte, die vor Fertigstellung abvermietet wurden.

Standesgemäß ist im Ruhrgebiet Großfläche gefragt. Die meisten spekulativ errichteten Objekte sind vor Baufertigstellung abvermietet worden und die großflächige Anlage des Handelsunternehmens Tedi in Kamen mit 80.000 m² unterstreicht die Bedeutung des Ruhrgebiets als Standort zur Zentralisierung von Logistik. Ansonsten galt das Augenmerk der Nutzer hauptsächlich Flächen zwischen 10.000 und 30.000 m².

Wie überall sind auch im Ruhrgebiet – auch ohne Covid-19 – built-to-suit-Ansätze, d.h. Pläne für auf den jeweiligen Kunden maßgeschneiderte Immobilen zurückgegangen und Nutzer haben sich bei der Anmietung 2020 auch aus Beständen bedient.

Flächenumsatz nach Branchen 2020

Die Branche Logistik/Spedition hat 2020 mit einem Anteil von 52 % bzw. 431.600 m² am meisten Flächen absorbiert. 2019 war sie noch zweitplatziert mit einem Anteil von 30 % (176.217 m²). Der mit 56 % (326.929 m²) 2019 erstplatzierte Handel rückt 2020 mit einem Anteil von 42 % (348.600 m²) auf Platz zwei. Die Sammelkategorie „Sonstige“, 2019 mit einem Anteil von 2% (10.574 m²) noch viertplatziert, steigt 2020 mit einem Anteil von 5 % (41.500 m²) auf den dritten Rang auf. Die Branche Industrie/Produktion spielt 2020 eine untergeordnete Rolle (2020: 1 % bzw. 8.300 m²; 2019: 12 % bzw. 67.280 m²).

Wesentliche Umsatzbringer

Tedi, Handel, Kamen, ca. 80.000 m² (Neubau)

Euziel, Handel, Datteln, ca. 27.800 m² (Neubau)

Eventtechnikverleiher, Sonstiges, Dortmund, ca. 27.000 m² (Bestand)

Recht Logistik, Logistik, Castrop-Rauxel, ca. 24.000 m² (Neubau)

Euziel, Handel, Essen, ca. 23.000 m² (Neubau)

Vereinten die beiden Top-Branchen Handel und Logistik/Speditionen 2019 noch 87 % des Flächenumsatzes auf sich, hat 2020 ihre Dominanz um weitere 7 Prozentpunkte zugenommen, sodass diese mit 94 % (780.200 m²) des Flächenumsatzes die überwiegende Mehrheit des Flächenumsatzes akkumulieren. Die Top-Branche Handel büßte zwar 2020 im Vergleich zum Vorjahr 14 Prozentpunkte ein, dies wurde aber durch +22 Prozentpunkte der zweitplatzierten Branche Logistik/Spedition ausgeglichen und überkompensiert.

Spitzen- und Durchschnittsmiete

2020 hat die erzielte Spitzenmiete im Ruhrgebiet mit einem Zuwachs von 2,9 % verglichen zum Vorjahr (2019: 5,10 €/m²) auf 5,25 €/m² einen neuen Höchstwert erreicht und liegt über dem 5-Jahresschnitt der Veränderung der Spitzenmiete von 2,2 %. Zudem wird der 5-Jahresschnitt der Spitzenmietpreise von aktuell 4,97 €/m² um 6 % übertroffen.

Die Spitzenmiete steigt bereits im vierten Jahr in Folge. Die 2020 registrierte Spitzenmietpreissteigerung von 2,9 % ist die zweitstärkste Spitzenmietpreiszunahme der letzten fünf Jahre, nur 2018 stieg die Spitzenmiete stärker (um 4,2 % von 4,80 €/m² in 2017 auf 5,00 €/m²).

Im Gegensatz dazu zeigt die Durchschnittsmiete keine Dynamik. Sie liegt seit 2017 konstant bei 3,95 €/m² und die durchschnittliche Verteuerungsrate der Durchschnittsmiete der vergangenen 5 Jahre bei mageren 0,3 %. Die letzte Veränderung haben wir 2017 festgestellt, als sie um rund 1% von 3,90 €/m² auf den aktuellen, mehrjährig-unveränderten Höchstwert 3,95 €/m² stieg. Somit liegt der aktuelle 5-Jahresschnitt der Durchschnittsmiete bei 3,94 €/m² und das Jahresergebnis 2020 fast gleichauf.

Dadurch, dass die Durchschnittsmiete verharrt, die Spitzenmiete jedoch ansteigt, erhöht sich auch der Abstand zwischen Spitzen- und Durchschnittsmiete kontinuierlich und klaffen zunehmend auseinander. Durchschnittlich stieg der Abstand in Euro/m² zwischen Spitzen- und Durchschnittsmiete in den vergangenen fünf Jahren um jährlich 10 %, aktuell liegt der Abstand 2020 bei 1,30 €/m². Vor fünf Jahren zum Ende des Jahres 2016 waren es noch 0,80 €/m²).

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

NRW - 2020