HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Hamburg 2020

- Zum Logistikmarkt der Wirtschaftregion

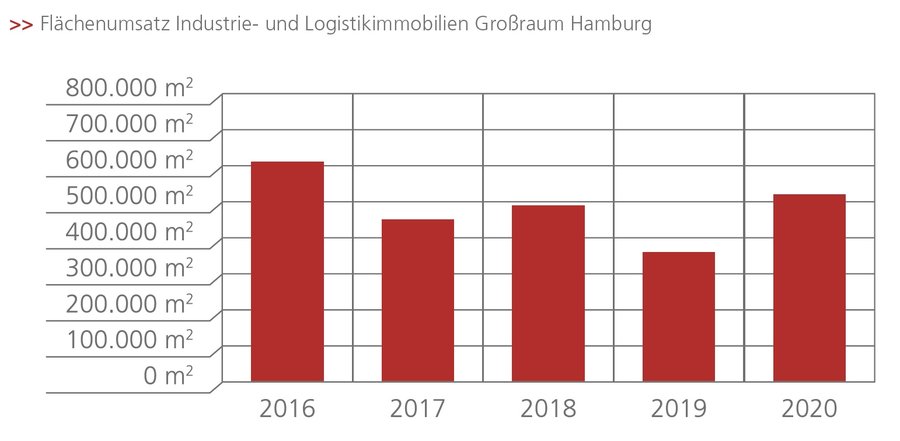

Laut unserer jüngsten Auswertung hat der Markt für Industrie- und Logistikimmobilien zur Miete und Eigennutzung im Großraum Hamburg mit einem Flächenumsatz von 520.000 m² ein Plus von 44 % gegenüber dem Vorjahr (2019: 360.000 m²) erzielt.Diese Entwicklung stellt unserer Beobachtung nach den deutlichsten prozentualen Anstieg im Jahresvergleich der Flächenumsätze seit der Aufzeichnung dar. Der zweithöchste Zuwachs lag 2015 vor, als der Flächenumsatz 2014 von 470.000 m² auf 540.000 m² im Folgejahr anstieg (+ 14,9%).

Das Gesamtjahresergebnis 2020 liegt 7 % über dem 5-Jahresschnitt von aktuell 486.000 m². Zudem stellt der durch alle Marktteilnehmer erzielte Gesamtumsatz das zweitbeste Ergebnis im 5-Jahresvergleich dar. Nur das Rekordjahr 2016 lag mit einem Flächenumsatz von 610.000 m² rund 17 % darüber.

Nach einem sehr schwachen ersten Halbjahr, in dem die Corona-Krise insbesondere aufgrund des eingebrochenen Exports in Hamburg zu spüren war, ist das Ergebnis des abgelaufenen Jahres aus unserer Sicht sehr zufriedenstellend.

Zu den Umsatztreibern zählt insbesondere der Eigennutzer-Neubau des Rewe Zentrallagers in Henstedt-Ulzburg mit ca. 86.500 m². Er sorgt unter anderem für die Neuordnung im Branchenranking, wonach der Handel die sonst führende Logistikbranche ablöst.

Fakten

- Umsatzplus von 44,4 % stellt höchsten prozentualen Anstieg im Vorjahresvergleich dar

- Jahresergebnis aufgrund großer Eigennutzer-Neubauten bei 520.000 m²

- Handel löst Logistik/Spedition auf Platz 1 des Branchenrankings ab

- Großflächen ab 10.000 m² für 57 % des Jahresumsatzes verantwortlich

- Spitzenmiete stabil mit 6,20 €/m² auf Vorjahresniveau, Durchschnittsmiete zieht auf 5,10 €/m² an

- Prognose: Belebung der Nachfrage in Q4 2020 wird sich 2021 fortsetzen / Brexit spielt eine entscheidende Rolle

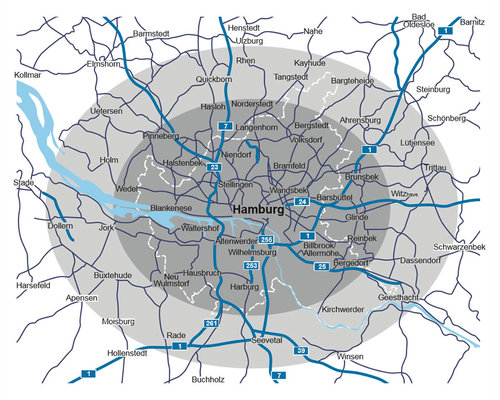

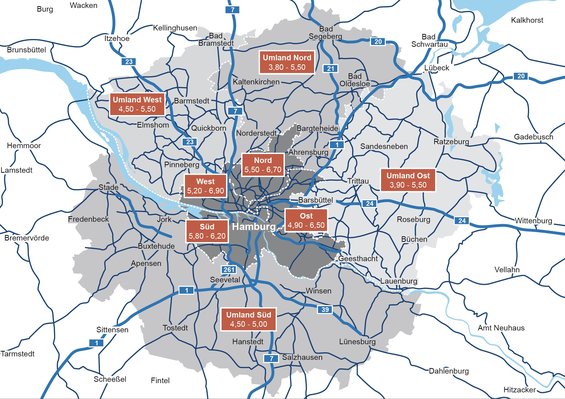

Marktgebiet Hamburg

Hamburg ist der zweitgrößte europäische Seehafen mit mehr als 10.000 angesiedelten Logistikunternehmen und 330.000 Beschäftigten in der Logistik sowie Europas Nr. 1 beim Bahntransport von Containern. Der zentrumsnahe Flughafen Hamburg ist ein wichtiger Umschlagsplatz für Expressfracht u. a. für die Maritime Wirtschaft und die Luftfahrtindustrie.

Als Teilmarkt definiert Realogis die relevanten verfügbaren Lager-, Logistik- und Produktionsflächen in der Region Hamburg und im Umkreis von ca. 50 km entlang der Bundesautobahnen A 1 „Lübeck – Bremen“, der A 7 „ Hannover – Flensburg“ sowie der A 39 ab dem „Maschener Kreuz“.

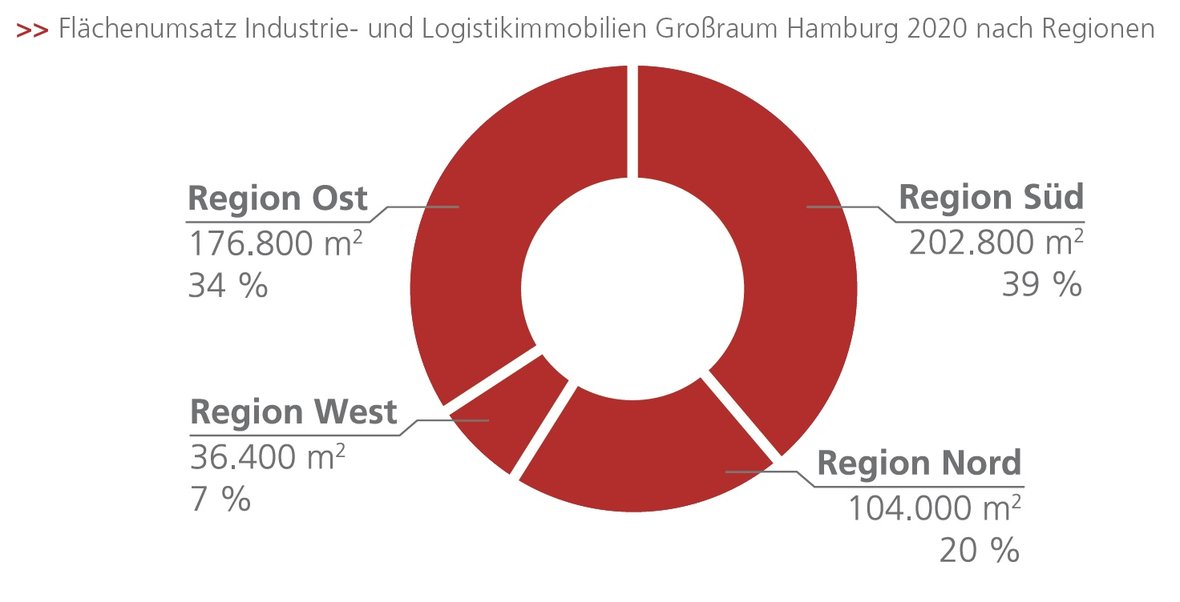

Flächenumsatz nach Regionen

Die umsatzstärkste Region ist weiterhin die „Region Süd“ mit einem Anteil von 39 % bzw. 202.800 m², die damit ihre Führungsrolle bestätigt (2019: ebenfalls 39 % bei 140.400 m²). Wie bereits im Vorjahr ist die „Region Ost“ mit einem Anteil von aktuell 34 % bzw. 176.800 m² zweitplatziert. Weiterhin drittplatziert ist die Region Nord mit einem Anteil von 20 % bzw. 104.000 m² (2019: 19 % bzw. 68.400 m²). Das Schlusslicht bildet die „Region West“ mit einem Anteil von 7 % bzw. 36.400 m², womit sie 2 Prozentpunkte im Vergleich zum Vorjahr einbüßt (2019: 9 % bzw. 32.400 m²).

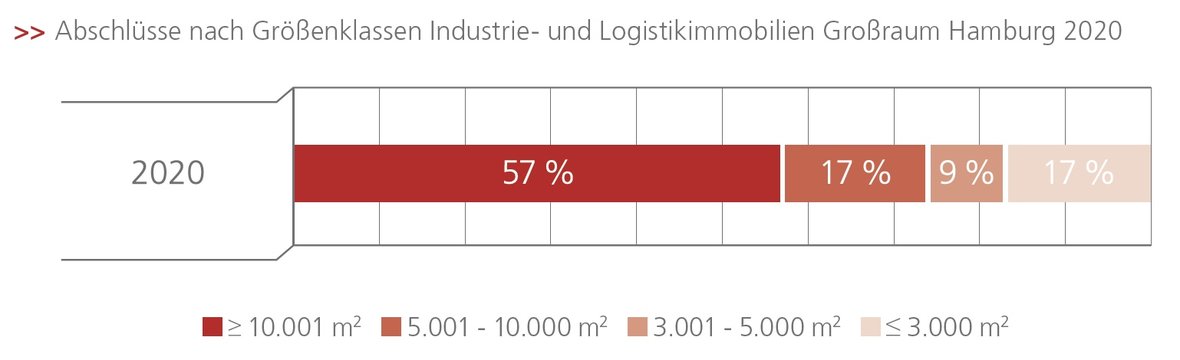

Abschlüsse nach Größenklassen

Den entscheidenden Beitrag leistet 2020 das Segment der Großflächen ab 10.001 m² mit 57 % bzw. 296.400 m². Im Vorjahr war diese Größenklasse noch letztplatziert, abgeschlagen mit einem Anteil von lediglich 8 % (28.800 m²). Aktuell hat sie +49 Prozentpunkte im Vergleich zu 2019 dazugewonnen und stellt damit den höchsten und einzigen Zuwachs bei der Betrachtung der Veränderungen der Größenklassen dar, da alle anderen Größenklassen im Vergleich zum Vorjahr an Anteil verloren haben.

Das Segment der größeren Flächen von 5.001 bis 10.000 m² weist 2020 einen Anteil von 17 % (88.400 m²) und im Vergleich zum Vorjahr, wo die Kategorie erstplatziert war, mit 22 Prozentpunkten den höchsten Rückgang auf (2019: Anteil 39 % bzw. 140.400 m²). Gleichplatziert mit einem Anteil von aktuell 17 % bzw. 88.400 m² ist die Größenklasse unter 3.000 m², was einem Rückgang zum Vorjahr um 11 Prozentpunkte gleichkommt. Auf dem letzten Platz liegt die Größenklasse der mittleren Flächen zwischen 3.001 bis 5.000 m² mit einem Anteil von 9 % bzw. 46.800 m² (-16 Prozentpunkte im Vergleich zum Vorjahr).

Die Nachfrage nach großvolumigen Kontraktlogistikflächen im Hafenbereich war bis Ende des dritten Quartals unserer Beobachtung nach sehr gering. Hier gab es zum Ende des Jahres hin eine spürbare Belebung. Dieser Aufschwung sollte sich 2021 fortsetzen. Es stehen im Hafenbereich Flächen im Bestand zur Verfügung und es entstehen ebenfalls spekulativ errichtete Neubauten wie beispielsweise durch den Projektentwickler Goodman, der in Waltershof ca. 9.000 m² neu errichtet, oder durch Four Parx in Wilhelmsburg mit einer über 100.000 m² doppelgeschossigen Logistikfläche.

Allerdings ist das Angebot an qualitativ erstklassigen Logistikflächen mit einer hohen Drittverwendungsfähigkeit im Segment zwischen 3.000 bis 7.000 m² unserer Einschätzung nach sehr gering. Auch sind Grundstücke zur Projektentwicklung im Hamburger Stadtgebiet sowie in den Mikromärkten des Großraums weiterhin knapp.

Fordern Sie den kompletten Marktbericht als PDF an

Hamburg - 2020

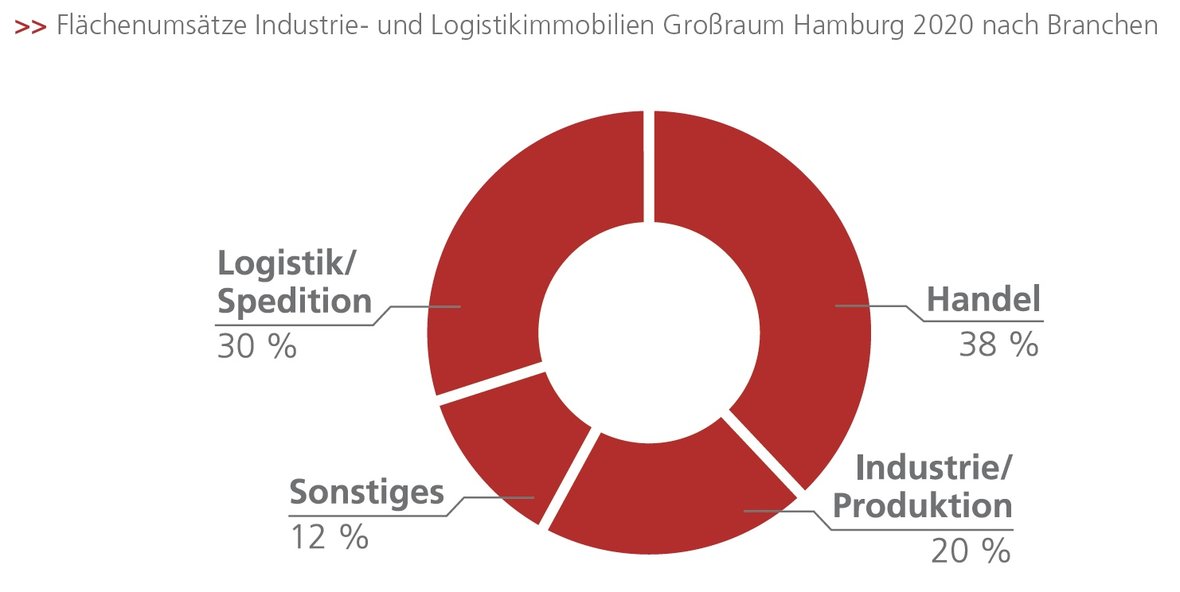

Flächenumsatz nach Branchen

Für die größte Überraschung sorgt 2020 der Branchenvergleich: Der Handel verzeichnet mit einem Plus von 16 Prozentpunkten gegenüber dem Vorjahr (2019: 22 %; 79.200 m²) den höchsten Zuwachs bei einer Flächenabnahme von 197.600 m². Es gibt nur ein weiteres Jahr, in dem der Handel führende Branche war: 2015 mit einem Anteil von 41 % (221.400 m²). In totalen Zahlen liegt der anteilige Flächenumsatz des Handels 2020 um 150 % höher als 2019.

Während die Branche Logistik/Spedition seit 2016 das Ranking anführte und zuletzt 2019 mit 205.200 m² für 57 % verantwortlich war, rangiert sie aktuell mit einem Anteil von 30 % (156.000 m²) nur auf Platz 2 und hat 27 Prozentpunkte im Vergleich zum Vorjahr eingebüßt.

Drittplatziert wie auch im Vorjahr ist das Segment Industrie/ Produktion mit einem Anteil von aktuell 20 % (104.000 m²), was einem Zuwachs von 6 Prozentpunkten entspricht. Hierzu zählt auch der Airbus Neubau im Hamburger Hafen mit rund 30.600 m². Allerdings hat sich der totale Wert der Branche Industrie/ Produktion im Vergleich zum Vorjahr fast verdoppelt (2019: 14 % bzw. 50.400 m²). Letztplatziert ist wie auch im Vorjahr die Sammelkategorie „Sonstiges“ mit 12 % bzw. 62.400 m² (2019: 7 % bzw. 25.200 m²).

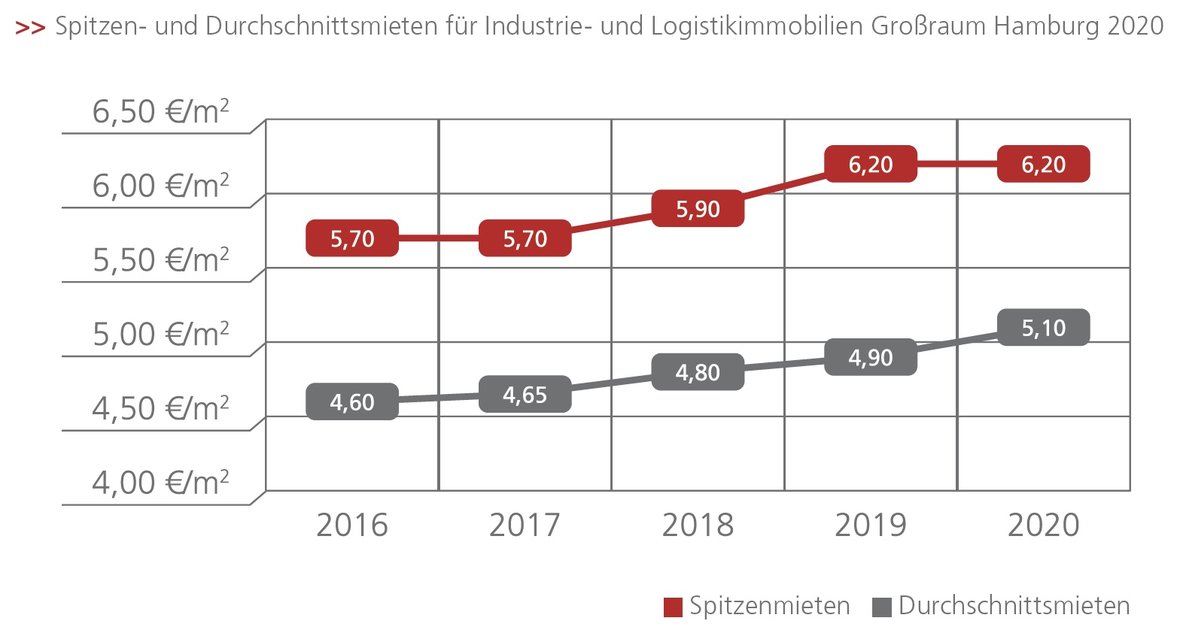

Spitzen- und Durchschnittsmieten

2020 liegt die Spitzenmiete weiterhin auf dem Höchststand und notiert auf dem Niveau des Vorjahres von 6,20 €/m². Sie liegt damit rund 4,4 % über dem aktuellen 5-Jahresschnitt von 5,94 €/m². Mit Blick auf die Verteuerungsquote in der 5-Jahresbetrachtung stellt 2019 mit +5,1 % auf 6,20 €/m² den höchsten Anstieg der Spitzenmiete dar, gefolgt von +3,5% im Jahr 2018 (auf 5,90 €/m², kommend von 5,70 €/m² in 2017). In den beiden Jahren 2016 (vgl. zu 2015) und 2017 (vgl. zu 2016) stagnierte die Spitzenmiete hingegen bei 5,70 €/m².

Dynamischer verläuft die Entwicklung der Durchschnittsmiete. Während sie erst 2020 ihren vorläufigen Höchstwert von 5,10 €/m² erreicht (+4,1 % vgl. zum Vorjahr; 4,90 €/m²) und aktuell 6 % über dem 5-Jahresschnitt von 4,81 €/m² notiert, verteuerte sie sich im 5-Jahresvergleich durchgehend, wenn auch meist nur leicht. 2016 (vgl. zu 2015 4,55 €/m²) +1,1 % auf 4,60 €/m², 2017 +1,1 % auf 4,65 €/m², 2018 +3,2 % auf 4,80 €/m² und 2019 +2,1 % auf 4,90 €/m².

Der Abstand von Durchschnitts- und Spitzenmiete lag in den vergangenen fünf Jahren bei durchschnittlich 1,10 €/m² und hat sich in den einzelnen Jahren weder wesentlich vergrößert noch deutlich nachgegeben.

Während wir 2020 zu Beginn der Corona-Pandemie kürze Mietvertragslaufzeiten verzeichneten, sind die Nutzer im Laufe des Jahres wie erwartet wieder zu längerfristigen Laufzeiten zurückgekehrt.

Prognose 2021

Der Hamburger Industrie- und Logistikimmobilienmarkt wird weiterhin sehr abhängig vom Export und Hafenumschlag sein, die im Laufe des Jahres 2021 anziehen werden. Das wird sich positiv auf die Nachfragesituation im Hafenbereich auswirken. Wichtig war die Einigung beim Brexit- Deal, wodurch u.a. auf Zölle verzichtet wird und der Handel auch zukünftig reibungslos erfolgen kann.

Wenn das Pandemiegeschehen unter anderem durch die Impfung eingedämmt werden kann und der Export nachhaltig anzieht, ist für 2021 mit einem ähnlichen Ergebnis wie im abgelaufenen Jahr 2020 zu rechnen.

Mietpreisspannen 2020 (€/m²)

- Logistikimmobilienmarkt Hamburg

Relevante Abschlüsse in 2020

- Rewe, Handel, HH-Nord, ca. 86.500 m² (Neubau)

- AIRBUS, Industrie/Produktion, HH-Hafen, ca. 30.600 m² (Neubau)

- Spedition Mickeleit, Logistik, HH-Hafen, ca. 28.400 m² (Bestandsimmobilie)

- Kroop & Co. Transport + Logistik, Logistik, HH-Süd, ca. 22.500 m² (Neubau)

- DHL, Logistik, HH-Ost, ca. 15.400 m² (Bestandsimmobilie)

Weitere Mietpreiskarten: