HOCHWERTIG | 650 m² HALLE | 800 m² AUSSTELLUNG

ID: 998947DetailsGarching, repräsentatives Produktionsgebäude mit hochwertigen Büroflächen

ID: 93135Detailsca. 400 m² große, ebenerdige Lager-Produktionshalle mit Meisterbüro in Top Lage

ID: 1036679DetailsDirekt am Autobahnkreuz Ulm/Elchingen - Neubau multifunktionaler Logistik- und Produktionsflächen

ID: 994300DetailsLOGISTIK | RAMPEN | FREIFLÄCHE

ID: 1008605DetailsLager-/Logistik | Neubau | Rampen | teilbar | ebenerdig

ID: 1016255DetailsGEWERBEPARK | ERSTBEZUG | TOP-LAGE

ID: 996681DetailsBremen, ca. 1.300 m² Lager-/ Logistikfläche zu vermieten

ID: 1032273DetailsMünchen - Nord, Hallen- und Freiflächen in Bestlage zu vermieten

ID: 101077DetailsPROVISIONSFREI | GEWERBEPARK | FLEXIBEL

ID: 1000973DetailsArnsdorf | ca. 9.000 m² | Lager & Logistik | Betonrampe & ebenerdig | teilbar ab 2.000

ID: 1009874DetailsRepräsentativer Gewerbepark

ID: 1005086Detailsca. 1.350 m² große, ebenerdige Hallenfläche mit Büro

ID: 1035432DetailsPRODUKTION | LAGER | RAMPE

ID: 991522DetailsGarching, Neubau von ca. 8.000 m² Lager-,Forschungs- und Bürofläche

ID: 1030576DetailsMünchen-Nord, bis zu 6.500 m² Logistikhalle zu vermieten

ID: 1033335DetailsNürnberg, ca. 2.000 m² Lager- und Ausstellungsfläche zu vermieten

ID: 1024609DetailsGrevesmühlen, ca. 1.040 m² Lagerfläche & ca. 2.000 m² Freifläche zur Miete

ID: 1034331DetailsPROVISIONSFREI: ca. 10.000 qm Lager | Rampe + ebenerdig | 11 m UKB |

ID: 1002692DetailsLager-/Produktionsfläche in Top-Lage zu vermieten!

ID: 1034768DetailsBuxtehude, ca. 4.800 m² Produktion und/oder Lager mit ebenerdiger Andienung

ID: 1034670DetailsLager-/Produktionsflächen in Top-Lage ab sofort zu vermieten

ID: 1034767DetailsFriedberg b. Augsburg, ca. 20.000 m² Gewerbegrundstück zu verkaufen

ID: 1025539DetailsEching, ab ca. 3.000 m² Produktions-/ Lagerfläche im Neubau zu vermieten

ID: 1010949DetailsBARSBÜTTEL | SOLITÄROBJEKT | ca. 1.300 m² | EBENERDIG | ca. 7,50 m UKB | BEHEIZBAR | BÜRO

ID: 1032598Detailshochfrequentiertes Grundstück

ID: 9040DetailsLager-/Produktion | Kranbahn | ebenerdig | beheizt

ID: 1031912DetailsSTADE | ca. 450 m² | KAUF | GEWERBEHOF | LAGER | BÜRO | WOHNEN

ID: 1031769DetailsKALTENKIRCHEN | ca. 1.500 m² | LAGER | PRODUKTION | LEBENSMITTEL

ID: 1031836DetailsLager-/ Verkaufsfläche in TOP-LAGE zu vermieten!

ID: 1028145DetailsFeldkirchen, ca. 3.500 m² hochwertige Hallenfläche zu vermieten - teilbar

ID: 1030724DetailsMünchner-Norden, bis zu ca. 6.000 m² Hallenfläche mit Büro zu vermieten

ID: 1030615DetailsEbenerdig | beheizt | Freifläche | Gewerbegebiet

ID: 1023871DetailsGladbeck | flexible Produktions-/ Lagerhalle | ebenerdig

ID: 95769DetailsTOP-LAGE! - Lager-/ Prouktionsfläche zu vermieten!

ID: 1013489DetailsInnenstadt | Starkstrom | ebenerdig | beheizt

ID: 1025426DetailsWENTORF BEI HAMBURG | ca. 3.000 m² | FREIFLÄCHE | BEFESTIGT | HOHE STROMKAPAZITÄT

ID: 1026621DetailsWINSEN | ca. 1.200 m² | LAGER | EBENERDIG | TEILBAR | FREIFLÄCHE OPTIONAL

ID: 1022435DetailsRampen | Businesspark | ebenerdig | RWA

ID: 1023380DetailsNeubau | Lager & Umschlagshalle | Rampe

ID: 1014315DetailsGE-Park | Rampe | ebenerdig

ID: 997156DetailsBERLIN-FRIEDRICHSHAIN | ca. 1.560 m² | EXKLUSIVE MIETFLÄCHE IM ZENTRUM

ID: 1017665DetailsRampen | Sprintertore | ebenerdig | beheizt | RWA

ID: 1019585Details

Sie haben eine Frage? Hinterlassen Sie hier Ihre Kontaktdaten, wir rufen Sie gerne zurück!

Marktbericht Frankfurt 2020

- Zum Logistikmarkt der Wirtschaftregion

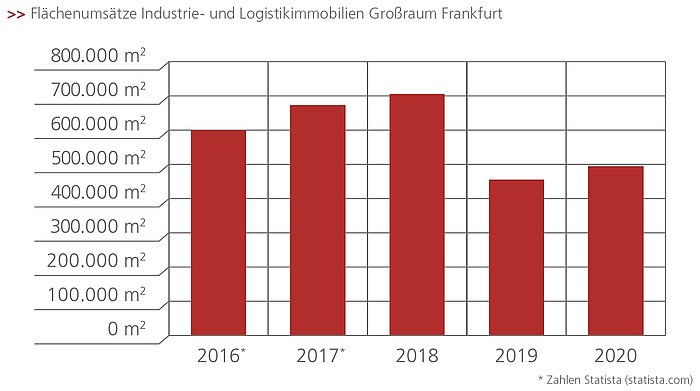

Unsere jüngste Analyse zeigt, dass nach dem stark rückläufigen Jahresergebnis 2019 der Vermietungsmarkt von Lager-, Logistik- und Produktionsflächen im Großraum Frankfurt / Rhein-Main* trotz der Corona-Pandemie mit einem Jahresergebnis 2020 von 492.300 m² um 8 % zugelegt hat.

In Anbetracht der Wirtschaftslage der industriellen Fertigung und der Logistikbranche, die u.a. durch die Corona-Pandemie, Digitalisierung sowie die Erreichung der Klimaziele geprägt ist, hat der Frankfurter Markt unserer Einschätzung nach ein solides Ergebnis eingefahren.

Den massiven Einbruch aus dem Vorjahr (2019: 454.000 m²) konnten die abgelaufenen zwölf Monate jedoch nicht ausgleichen und unterbieten den aktuellen 5-Jahresschnitt von 584.660 m² weiterhin mit -15,8 % (2019: -21.6 %). Zum Vergleich: 2016 betrug das Wachstum des Flächenumsatzes starke 29 % (von 463.000 m² in 2015 auf 599.000 m² in 2016), 2017 schon 12 % auf 673.000 m² und im Rekordjahr 2018 immerhin noch 5 % auf 705.000 m², womit der damalige 5-Jahresschnitt 577.000 m² um 22,2 % übertroffen wurde.

Anders als in den Vorjahren, in denen neben großen Bestandsflächen auch viele Neubauflächen auf den Markt kamen, wurden 2020 unserer Beobachtung nach deutlich weniger neue Logistikimmobilien realisiert. In den Jahren zuvor, insbesondere zwischen 2017 und 2018 sorgten beispielsweise die Entwicklungen auf dem Mönchshofgelände nahe des Flughafens sowie in Groß-Gerau, Trebur, Hammersbach, Bürstadt, Biblis und Gernsheim für starke Impulse auf dem Immobilienmarkt.

Fakten

- Solides Ergebnis und leichtes Wachstum von 8 %

- Wenige Neubauten im Vergleich zu Vorjahren

- Rhein-Main-Süd mit einem Anteil von 47 % stärkste Region

- Handel vor Logistik im Branchenranking der Flächenabnehmer auf Platz 1

- Flächengrößen ab 5.000 m² prägen Marktgeschehen

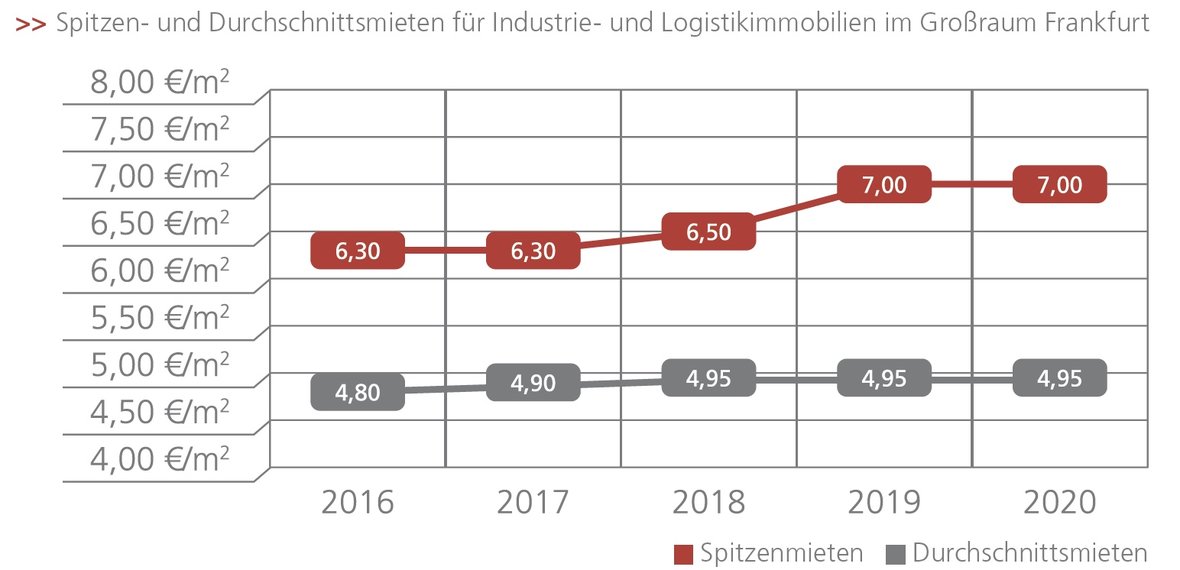

- Die Spitzenmiete verharrt auf Höchststand von 7,00 €/m²

- Prognose: Vorrausichtlich starkes erstes Quartal 2021 deutet auf ähnliches Ergebnis wie 2020 hin

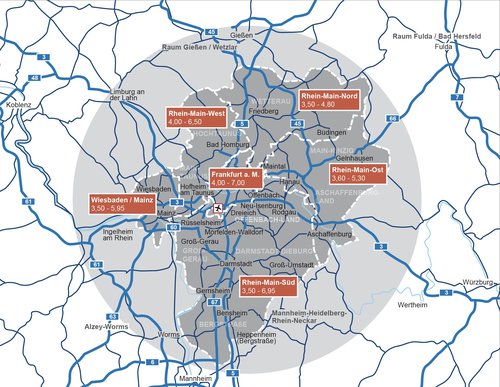

Marktgebiet Region Frankfurt:

Als Teilmärkte definiert Realogis die relevanten verfügbaren Lager-, Logistik-, Industrie- und Produktionsflächen ab ca. 1.000 qm Hallenfläche (ohne Büro- und Nebenflächen) in den Regionen: Rhein-Main-Nord mit dem Landkreis Wetterau; Rhein-Main-Süd mit den Landkreisen Groß-Gerau, Offenbach, Offenbach-Land, Darmstadt, Darmstadt-Dieburg sowie Bergstraße; Rhein-Main-Ost mit den Landkreisen Aschaffenburg, Main-Kinzig (teilw.) und Aschaffenburg-Land (teilw.); Rhein-Main-West mit den Landkreisen Hochtaunus und Main-Taunus sowie Wiesbaden/Mainz mit den Landkreisen Wiesbaden und Mainz sowie Frankfurt (Landkreis Frankfurt).

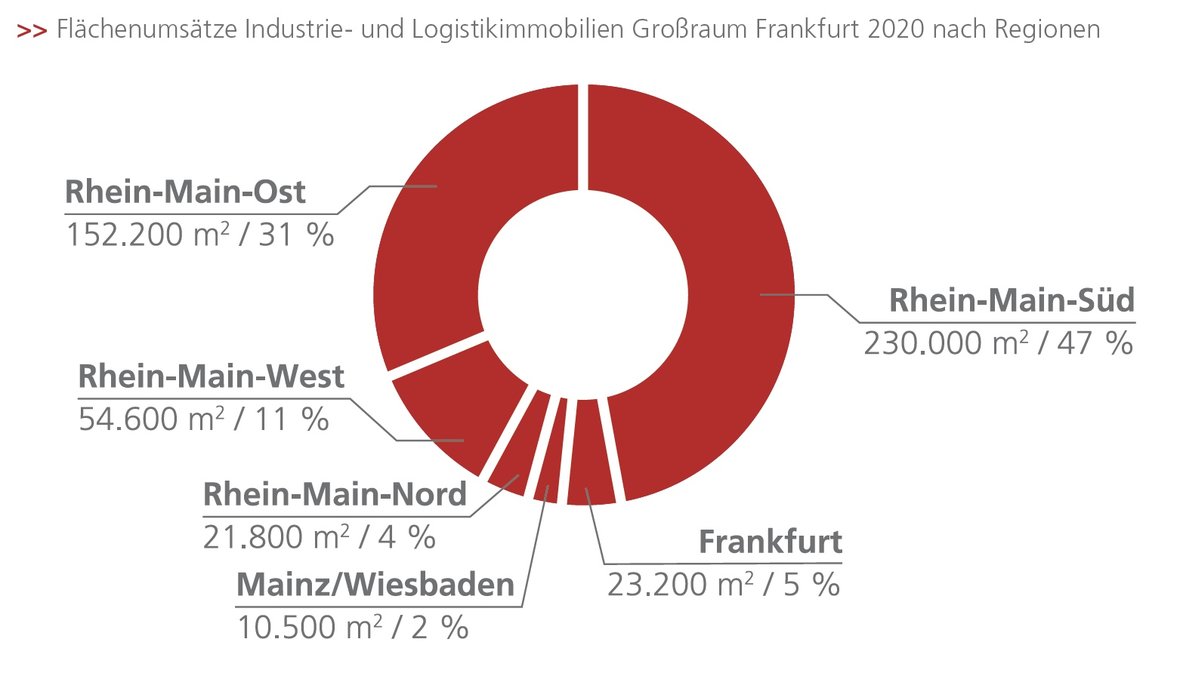

Flächenumsatz nach Regionen

Größter regionaler Flächenabnehmer war 2020, wie auch im Vorjahr, die Region Rhein-Main-Süd mit 230.000 m² bzw. einem Anteil von 47 % (2019: 234.260 m² bzw. 52 %). Platz zwei belegt mit einem Plus von 12 Prozentpunkten Rhein-Main-Ost mit 152.200 m² (31 %). Im Vorjahr lag der Anteil noch bei 19 % (86.260 m²) und rangierte damit auch auf Platz 2.

Es folgt die Region Rhein-Main-West mit 54.600 m² (11 %), die 2019 noch das Schlusslicht bildete (25.400 m² bzw. 6 %). Der Wirtschaftsraum Rhein-Main-West hat neben Rhein-Main-Ost als einziger den Flächenumsatz ausgebaut und zwar um +5 Prozentpunkte. Auf den Plätzen vier und fünf liegen erneut das Stadtgebiet Frankfurt mit 23.200 m² bzw. 5 % (2019: 8 % bzw. 34.500 m²) und Rhein-Main-Nord mit 21.800 m² bzw. 4 % (27.240 m² bzw. 6 %). Der größte Verlierer im Vorjahresvergleich ist die Region Mainz/Wiesbaden mit 10.500 m² (2 %), 2019 war Mainz/Wiesbaden noch drittplatziert mit 46.300 m² (10 %).

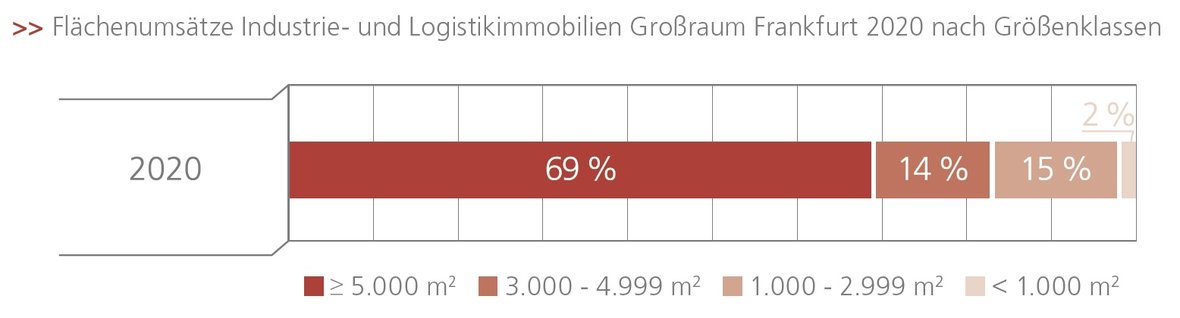

Abschlüsse nach Größenklassen

Das Marktgeschehen wurde wie im Vorjahr vorrangig durch die Flächengrößen ab 5.000 m² bestimmt. Ganze 69 % des Flächenumsatzes 2020 entfielen auf diese Kategorie (339.400 m²), was einen Zuwachs des bereits hohen Anteils um 5 Prozentpunkte im Vergleich zum Vorjahr darstellt (2019: 290.560 m²; 64 %).

Weiterhin zweitplatziert ist das Flächensegment 1.001 bis 3.000 m² mit 73.200 m² bzw. 15 % (-4 Prozentpunkte im Vergleich zu 2019: 86.260 m²; 19 %). Knapp drittplatziert ist weiterhin die zweitgrößte Kategorie 3.001 bis 5.000 m² mit 69.300 m² bzw. 14 % (keine Veränderung zum Anteil zum Vorjahreszeitraum mit 63.560 m² bzw. 14 %). Ganz am Schluss findet sich die Kategorie Kleinstflächen unter 1.000 m², die 10.400 m² bzw. 2 % zum Ergebnis beigetragen hat (2019: 13.620 bzw. 3 %).

Verantwortlich für die Großabschlüsse waren hauptsächlich der Handel und der E-Commerce. Die mit Abstand größten Flächenabnehmer 2020 in dieser Kategorie im Rhein-Main-Gebiet sind Amazon, Lidl und Wayfair.

Grundsätzlich hat die Nachfrage unserer Beobachtung nach im dritten Quartal wieder Fahrt aufgenommen, insbesondere durch Handelsund E-Commerce-Unternehmen. Diese positive Entwicklung ist jedoch durch die Flächenknappheit gedämpft worden.

Das könnte Sie ebenfalls interessieren:

Zum Marktbericht Deutschland

Flächenumsatz nach Branchen

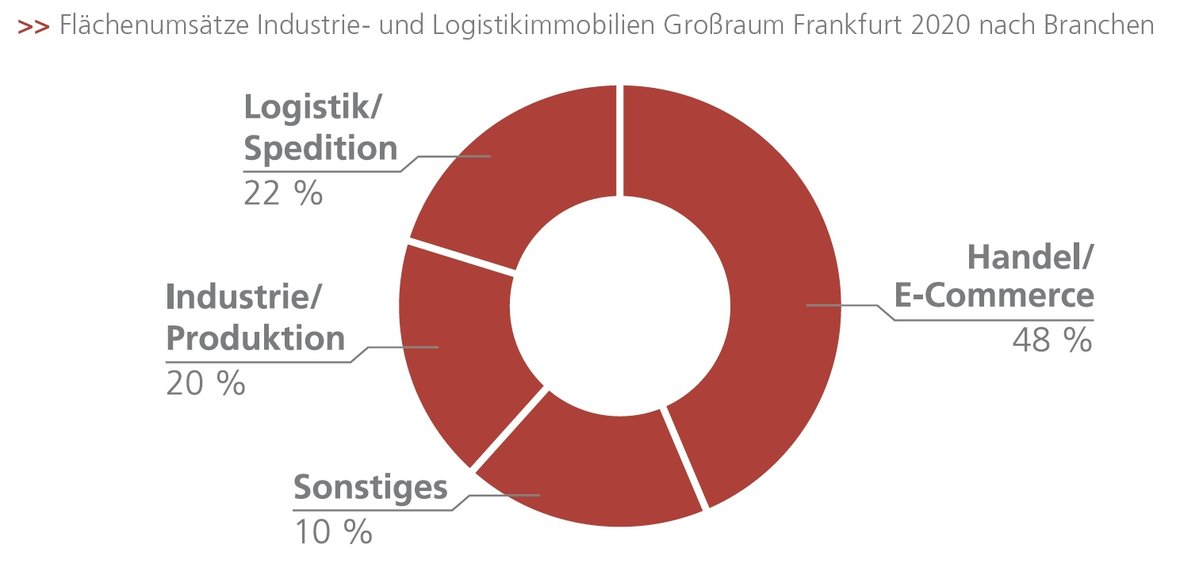

Wie an anderen deutschen Top-Logistikstandorten auch, hat die Branche Handel/E-Commerce der Logistik 2020 den Rang im Branchenranking abgelaufen. Während in den Jahren 2014 bis 2017 beispielsweise Handel und Industrie/Produktion regelmäßig die Plätze zwei und drei tauschten und üblicherweise die Branche Logistik/Spedition auf Platz 1 den größten Flächenabnehmer stellte, steht der Handel/E-Commerce 2020 bei der Flächenabsorption mit 235.200 m² (48 %) an der Spitze.

Zweitplatziert ist die Branche Logistik/Spedition mit 108.000 m² (22 %), die damit für weniger als die Hälfte des vom Handel neu vermieteten Flächenvolumens verantwortlich ist. Ihr auf den Fersen ist Industrie/Produktion mit 98.000 m² bzw. 20 %. Auf die Sammelkategorie „Sonstiges“ entfallen 51.100 m² (10 %).

Mietpreise in 2020

Die Spitzenmiete verbleibt 2020 unverändert wie im Vorjahr auf dem vorläufigen Höchststand von 7,00 €/m². Die höchste Verteuerung in den vergangenen fünf Jahren haben wir von 2018 auf 2019 mit +8 % von 6,50 €/m² auf 7,00 €/m² registriert, nach einem leichten Anstieg von 3 % kommend von 6,30 €/m² im Jahr 2018 auf 6,50 €/m². In drei von fünf Jahren (2016, 2017 und 2020) blieb sie unverändert.

2020 liegt die Spitzenmiete 5,7 % über dem 5-Jahresschnitt von 6,62 €/ m², der 5-Jahresschnitt ist im Vergleich zu dem 5-Jahresschnitt des Vorjahres um leichte 2 % gestiegen (2019: 6,48 €/m²).

Auch die Durchschnittsmiete verharrt seit 2018 auf dem vorläufigen Höchstwert von 4,95 €/m². Durch die wenigen und auch geringen Änderungen der Durchschnittsmiete in den vergangenen Jahren liegt der 2020er Wert fast gleichauf (lediglich 0,8 % darüber) mit dem 5-Jahresschnitt von 4,91 €/m².

Die Durchschnitts- und Spitzenmiete driften zuletzt leicht auseinander: 2017 lag der Abstand in € zwischen Spitzen- und Durchschnittsmiete bei 1,40 €/m² und 2018 bei 1,55 €/m² (+11 % Zuwachs des Abstands verglichen mit 2017), allerdings 2019 und damit 2020 schon bei 2,05 €/m² (Zuwachs des Abstands in €/m² verglichen zum Vorjahr 2018 um 32%).

Wesentliche Umsatzbringer 2020

Lidl, Erlensee, ca. 50.000 m² (Neubau)

Wayfair, Hammersbach, 37.000 m² (Neubau)

Opel, Rüsselsheim, 33.000 m² (Bestandsimmobilie)

Amazon, Mörfelden, 31.000 m² (Bestandsimmobilie)

Logistiker, Erlensee, ca. 22.500 m² (Neubau)

Prognose 2021

Für 2021 rechnen wir mit einem ähnlichen Flächenumsatz wie 2020. Das mag sportlich werden, da die Flächenknappheit weiter steigt, weniger Grundstücke und Neubauflächen ausgewiesen werden und bisher kaum Projekte im Marktgebiet geplant sind. Zudem haben sich viele Nutzer ihre Bestandsflächen durch langfristige Mietverträge gesichert. Unternehmen, die in diesem Jahr noch hochwertige Neubauflächen beziehen möchten, raten wir, ihren Radius außerhalb des eigentlichen Frankfurter Marktgebietes zu erweitern.

Die Lösung für die Vereinbarkeit von Flächennachfrage und -angebot verbunden mit Beschäftigungswachstum werden zukünftig voraussichtlich ausschließlich Brownfields darstellen. Wir blicken optimistisch in die Zukunft, da jede Krise auch Chancen bietet. Als Folge des Wandels in der Industrie werden Unternehmen ihr Geschäft perspektivisch umstrukturieren müssen. Diese Flächen können einem neuen Interessentenkreis zugeführt werden, der durch innovative und zukunftsorientierte Nutzungskonzepte nachhaltige Arbeitsplätze schafft.

Durch die Umwandlung von Brownfields profitieren aus unserer Sicht auch Kommunen, da hierfür keine neuen Flächen ausgewiesen werden müssen. Aus älteren umweltschädlichen Industriebrachen werden moderne Industrie- und Logistikanlagen, welche meist emissionsärmer, ressourcenschonender und energieeffizienter als die vorherigen Immobilien sind. Vermutlich wird dies allerdings langfristig Auswirkungen auf die Mietpreise haben. So müssen sich Nutzer darauf einstellen, dass die Mietpreise im Neubaubereich perspektivisch weiter steigen werden, da die Entwicklung eines Brownfields meist zunächst einen Abriss der bestehenden Gebäude und gegebenenfalls auch Altlastensanierungen erfordern, bevor mit dem eigentlichen Bau der neuen Immobilie begonnen werden kann. Das ist zusätzlich mit deutlichen Mehrkosten bei bereits ohnehin schon teuren Kaufpreisen verbunden.

Mietpreisspannen 2020 (€/m²)

- Logistikimmobilienmarkt Frankfurt

Zu den Mietpreiskarten:

Fordern Sie den kompletten Marktbericht als PDF an

Frankfurt - 2020